中国铝业2020年三季度财务分析详细报告

- 格式:rtf

- 大小:968.22 KB

- 文档页数:38

公司代码:601068 公司简称:中铝国际中铝国际工程股份有限公司2020年第三季度报告(修订版)目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (6)四、附录 (10)一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人武建强、主管会计工作负责人张建及会计机构负责人(会计主管人员)张秀银保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、公司基本情况2.1主要财务数据非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用(1)资产负债表主要科目变动情况说明1)货币资金较期初减少46.84%,主要是本报告期公司赎回3.5亿美元高级永续债券,并支付了工程进度款及设备采购款。

2)应收票据较期初减少37.02%,主要是应收票据背书转让用于工程款支付。

3)应收股利较期初增加88.99%,主要是确认了株洲天桥起重股份有限公司宣告发放的股利。

4)一年内到期的非流动资产较期初增加51.84%,主要是部分一年内到期的长期应收款项重分类所致。

5)其他非流动资产较期初增加93.26%,主要是本报告期云南弥玉高速公路PPP项目建设投资增加所致。

6)应付职工薪酬较期初减少31%,主要是本报告期发放了部分2019年度按照权责发生制计提的职工薪酬。

7)应交税费较期初减少39.93%,主要是本期缴纳了汇算清缴确认的所得税费用。

8)其他应付款较期初减少50.53%,主要是赎回2016年末发行的3.5亿高级美元永续债券。

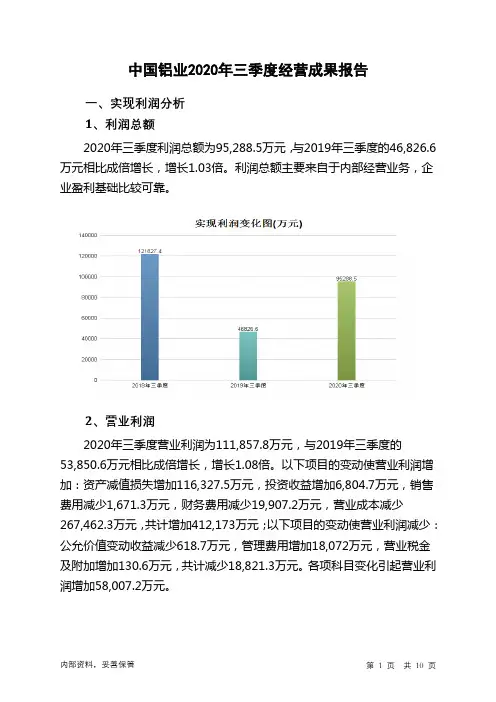

中国铝业2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为95,288.5万元,与2019年三季度的46,826.6万元相比成倍增长,增长1.03倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2020年三季度营业成本为4,484,761.5万元,与2019年三季度的4,752,223.8万元相比有所下降,下降5.63%。

2020年三季度销售费用为38,971万元,与2019年三季度的40,642.3万元相比有所下降,下降4.11%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的同时营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的经营战略,并取得了一定成效,但要注意营业收入下降所带来的负面影响。

2020年三季度管理费用为82,289万元,与2019年三季度的64,217万元相比有较大增长,增长28.14%。

2020年三季度管理费用占营业收入的比例为1.68%,与2019年三季度的1.26%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

2020年三季度财务费用为100,848.2万元,与2019年三季度的120,755.4万元相比有较大幅度下降,下降16.49%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中国铝业2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

第1篇一、前言中国铝业(香港联交所代码:02600,以下简称“中铝”)是中国最大的铝生产商,也是全球最大的氧化铝生产商之一。

自成立以来,中铝始终致力于铝行业的发展,通过不断的技术创新、产业升级和结构调整,已经成为全球铝行业的领军企业。

本报告将从中铝的财务状况、盈利能力、偿债能力、运营能力和现金流状况等方面进行分析,旨在全面了解中铝的财务状况和经营成果。

二、财务状况分析1. 资产负债表分析(1)资产规模根据中铝2022年度财务报告,公司总资产为8,610.69亿元,较上年同期增长5.29%。

其中,流动资产为3,311.34亿元,占总资产比例为38.20%;非流动资产为5,299.35亿元,占总资产比例为61.80%。

(2)负债规模2022年度,中铝负债总额为6,428.32亿元,较上年同期增长4.93%。

其中,流动负债为3,522.93亿元,占总负债比例为55.00%;非流动负债为2,905.39亿元,占总负债比例为45.00%。

(3)所有者权益截至2022年末,中铝所有者权益为2,182.37亿元,较上年同期增长3.27%。

其中,归属于母公司所有者权益为1,767.46亿元,占总所有者权益比例为81.00%。

2. 利润表分析(1)营业收入2022年度,中铝营业收入为5,765.87亿元,较上年同期增长8.93%。

其中,铝产品营业收入为4,548.23亿元,占总营业收入的79.01%。

(2)营业成本2022年度,中铝营业成本为4,734.93亿元,较上年同期增长6.93%。

其中,铝产品营业成本为3,920.93亿元,占总营业成本的82.87%。

(3)营业利润2022年度,中铝营业利润为331.04亿元,较上年同期增长8.85%。

其中,铝产品营业利润为244.32亿元,占总营业利润的73.69%。

(4)净利润2022年度,中铝净利润为196.39亿元,较上年同期增长8.00%。

其中,归属于母公司净利润为160.27亿元,占总净利润的81.93%。

第1篇一、报告概述铝型材作为一种重要的轻质金属材料,广泛应用于建筑、交通运输、机械制造等领域。

随着我国经济的快速发展,铝型材行业得到了迅速扩张。

本报告通过对铝型材企业的财务特征进行分析,旨在揭示铝型材行业的财务状况、盈利能力、偿债能力、营运能力等方面的特点,为投资者、企业决策者及相关部门提供参考。

二、铝型材行业概况1. 行业背景铝型材行业属于有色金属行业,其产业链主要包括铝土矿开采、氧化铝生产、电解铝生产、铝型材加工等环节。

近年来,我国铝型材行业受益于国家政策扶持、市场需求扩大等因素,产业规模不断扩大。

2. 市场规模据相关数据显示,2019年我国铝型材市场规模约为6000万吨,同比增长5%。

预计未来几年,我国铝型材市场规模仍将保持稳定增长。

3. 竞争格局目前,我国铝型材行业竞争格局较为分散,市场集中度不高。

主要企业包括中国铝业、南山铝业、南山铝业等。

此外,还有众多中小企业参与市场竞争。

三、铝型材企业财务特征分析1. 盈利能力分析(1)毛利率铝型材企业的毛利率受原材料价格、生产成本、产品售价等因素影响。

近年来,由于铝价波动较大,铝型材企业的毛利率波动明显。

以某铝型材企业为例,2016-2019年毛利率分别为20%、18%、22%、21%。

(2)净利率铝型材企业的净利率受毛利率、费用控制等因素影响。

2016-2019年,某铝型材企业的净利率分别为5%、3%、6%、4%。

2. 偿债能力分析(1)流动比率铝型材企业的流动比率反映企业短期偿债能力。

2016-2019年,某铝型材企业的流动比率分别为1.5、1.3、1.6、1.5。

(2)速动比率速动比率反映企业短期偿债能力,比流动比率更为严格。

2016-2019年,某铝型材企业的速动比率分别为1.0、0.8、1.2、1.0。

3. 营运能力分析(1)存货周转率存货周转率反映企业存货管理效率。

2016-2019年,某铝型材企业的存货周转率分别为3次、2.5次、3.2次、3次。

中国铝业2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供219,258.6万元的资金供长期使用。

2.长期资金需求该企业长期资金需求为5,870,270.4万元,2023年三季度已有长期带息负债为4,483,052.9万元。

3.总资金需求该企业的总资金需求为5,651,011.8万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为2,079,848.1万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是3,525,486.5万元,实际已经取得的短期带息负债为2,032,239.5万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为2,811,937万元,企业有能力在3年之内偿还的贷款总规模为3,173,346.6万元,在5年之内偿还的贷款总规模为3,896,165.8万元,当前实际的带息负债合计为6,515,292.4万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要7.25个分析期。

但负债率较高,不过在下降。

短期来看,资金链断裂的风险较小。

资金链断裂风险等级为6级。

2.是否存在长期性资金缺口该企业存在长期性资金缺口171,650万元,但这个缺口已被经营活动创造的资金满足。

其中:长期投资合计减少304,000.1万元,无形资产及其他资产合计增加236,762.2万元,递延所得税资产增加48,256.2万元,其他非流动资产减少8,202.9万元,共计减少27,184.6万元。

非流动负债合计减少350,098.9万元,所有者权益合计增加1,625,084.6万元,共计增加1,274,985.7万元。

长期资金缺口形成原因表(万元)3.是否存在经营性资金缺口该企业经营活动不存在资金缺口。

第1篇一、引言中国铝业(以下简称“公司”)作为中国铝行业的重要企业,其财务状况直接关系到国家铝产业的发展和全球经济格局。

本报告通过对中国铝业近年来的财务报告进行分析,旨在揭示公司的财务状况、经营成果、现金流量以及风险与挑战,为投资者、分析师和决策者提供参考。

二、财务报表概述中国铝业的财务报表主要包括资产负债表、利润表和现金流量表。

以下将从这三个方面进行分析。

三、资产负债表分析1. 资产结构分析- 流动资产:包括货币资金、应收账款、存货等。

分析流动资产占总资产的比例,可以判断公司的短期偿债能力。

近年来,中国铝业的流动资产占比有所下降,但总体仍处于合理水平。

- 非流动资产:包括固定资产、无形资产等。

分析非流动资产占比,可以了解公司的长期发展潜力。

中国铝业的非流动资产占比相对较高,表明公司在固定资产和无形资产上的投入较大。

2. 负债结构分析- 流动负债:包括短期借款、应付账款等。

分析流动负债占总负债的比例,可以判断公司的短期偿债压力。

近年来,中国铝业的流动负债占比有所上升,但总体偿债压力可控。

- 非流动负债:包括长期借款、长期应付款等。

分析非流动负债占比,可以了解公司的长期融资能力。

中国铝业的非流动负债占比相对较高,表明公司在长期融资方面较为依赖。

3. 股东权益分析- 实收资本:分析实收资本的变化,可以了解公司股本规模的变动情况。

近年来,中国铝业的实收资本有所增加,主要来源于增发新股。

- 未分配利润:分析未分配利润的变化,可以了解公司盈利能力的持续性。

近年来,中国铝业的未分配利润有所下降,主要受到行业周期性波动的影响。

四、利润表分析1. 营业收入分析- 分析营业收入的变化趋势,可以了解公司的业务发展情况。

近年来,中国铝业的营业收入波动较大,主要受到铝价波动和公司经营策略的影响。

2. 营业成本分析- 分析营业成本的变化趋势,可以了解公司的成本控制能力。

近年来,中国铝业的营业成本波动较大,主要受到原材料价格波动的影响。