马尔科夫预测法完整版

- 格式:ppt

- 大小:719.50 KB

- 文档页数:51

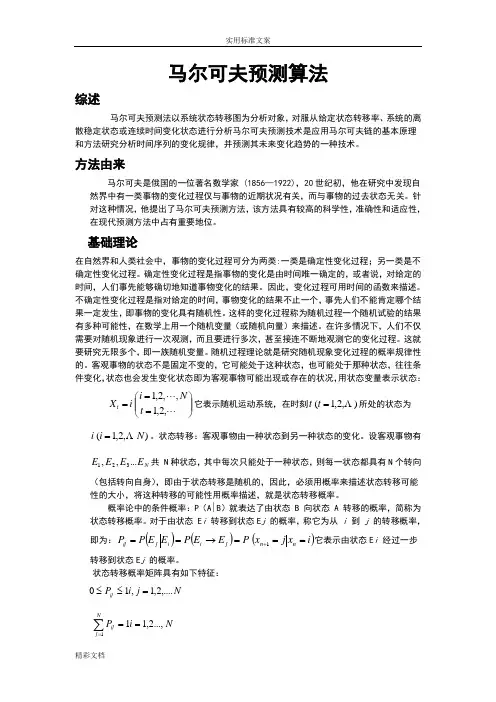

马尔可夫预测算法综述马尔可夫预测法以系统状态转移图为分析对象,对服从给定状态转移率、系统的离散稳定状态或连续时间变化状态进行分析马尔可夫预测技术是应用马尔可夫链的基本原理和方法研究分析时间序列的变化规律,并预测其未来变化趋势的一种技术。

方法由来马尔可夫是俄国的一位著名数学家 (1856—1922),20世纪初,他在研究中发现自然界中有一类事物的变化过程仅与事物的近期状况有关,而与事物的过去状态无关。

针对这种情况,他提出了马尔可夫预测方法,该方法具有较高的科学性,准确性和适应性,在现代预测方法中占有重要地位。

基础理论在自然界和人类社会中,事物的变化过程可分为两类:一类是确定性变化过程;另一类是不确定性变化过程。

确定性变化过程是指事物的变化是由时间唯一确定的,或者说,对给定的时间,人们事先能够确切地知道事物变化的结果。

因此,变化过程可用时间的函数来描述。

不确定性变化过程是指对给定的时间,事物变化的结果不止一个,事先人们不能肯定哪个结果一定发生,即事物的变化具有随机性。

这样的变化过程称为随机过程一个随机试验的结果有多种可能性,在数学上用一个随机变量(或随机向量)来描述。

在许多情况下,人们不仅需要对随机现象进行一次观测,而且要进行多次,甚至接连不断地观测它的变化过程。

这就要研究无限多个,即一族随机变量。

随机过程理论就是研究随机现象变化过程的概率规律性的。

客观事物的状态不是固定不变的,它可能处于这种状态,也可能处于那种状态,往往条件变化,状态也会发生变化状态即为客观事物可能出现或存在的状况,用状态变量表示状态:⎪⎪⎭⎫⎝⎛⋅⋅⋅=⋅⋅⋅==,2,1,,2,1t N i i X t 它表示随机运动系统,在时刻),2,1( =t t 所处的状态为),2,1(N i i =。

状态转移:客观事物由一种状态到另一种状态的变化。

设客观事物有N E E E E ...,,321共 N 种状态,其中每次只能处于一种状态,则每一状态都具有N 个转向(包括转向自身),即由于状态转移是随机的,因此,必须用概率来描述状态转移可能性的大小,将这种转移的可能性用概率描述,就是状态转移概率。

案例九-马尔科夫预测案例九 马尔科夫预测一、 市场占有率的预测重点例1:在北京地区销售鲜牛奶主要由三个厂家提供。

分别用1,2,3表示。

去年12月份对2000名消费者进行调查。

购买厂家1,2和3产品的消费者分别为800,600和600。

同时得到转移频率矩阵为:3202402403601806036060180N ⎛⎫ ⎪= ⎪ ⎪⎝⎭其中第一行表示,在12月份购买厂家1产品的800个消费者中,有320名消费者继续购买厂家1的 产品。

转向购买厂家2和3产品的消费者都是240人。

N 的第二行与第三行的含义同第一行。

(1) 试对三个厂家1~7月份的市场占有率进行预测。

(2) 试求均衡状态时,各厂家的市场占有率。

解:(1)用800,600和600分别除以2000,得到去年12月份各厂家的市场占有率,即初始分布0(0.4,0.3,0.3)p =。

用800,600和600分别去除矩阵N 的第一行、第二行和第三行的各元素,得状态转移矩阵:0.40.30.30.60.30.10.60.10.3P ⎛⎫ ⎪= ⎪ ⎪⎝⎭于是,第k 月的绝对分布,或第 月的市场占有率为:00()(1,2,3,,7)k k P p P k p P =⋅=1k =时,()()10.40.30.30.40.30.30.60.30.10.520.240.240.60.10.3p ⎛⎫⎪== ⎪ ⎪⎝⎭2k =时,()()()220.40.30.30.520.240.240.4960.2520.252p P P ===3k =时,()()()330.40.30.30.4960.2520.2520.50080.24960.2496p P P === 类似的可以计算出4p ,5p ,6p 和7p 。

现将计算结果绘制成市场占有率变动表,如表所示:从表中可以看到,厂家1的市场占有率随时间的推移逐渐稳定在50%,而厂家2和厂家3的市场占有率随都逐渐稳定在25%.由于转移概率矩阵P 是正规矩阵,因此P 有唯一的均衡点μ。

马尔可夫链预测方法马尔可夫链是一种具有马尔可夫性质的随机过程。

它的基本思想是,当前状态的转移只与前一状态有关,与过去的所有历史状态无关。

这种转移关系可以用概率矩阵表示,称为转移矩阵。

通过分析转移矩阵,可以预测未来状态的概率分布。

1.数据收集和预处理:首先需要收集用于训练的数据,数据可以是连续的时间序列数据或离散的状态序列数据。

然后对数据进行预处理,如去除噪声、平滑数据等。

2.状态建模:将数据转化为状态序列。

状态可以是离散的,也可以是连续的。

离散状态可以表示一些事件的发生与否,如天气的晴天、阴天、雨天;连续状态可以表示一些指标的取值范围,如温度、股价等。

3.转移概率估计:根据训练数据,计算状态之间的转移概率。

如果状态是离散的,可以通过计数各个状态之间的转换次数,然后除以总次数得到概率;如果状态是连续的,可以使用概率密度函数来估计概率。

4. 可观测序列生成:通过给定初始状态和转移概率,使用马尔可夫链进行推理,生成未来的状态序列。

可以使用蒙特卡洛方法、Metropolis-Hasting算法等。

5.结果分析和评估:根据生成的序列,可以进行结果分析和评估,比较预测结果与实际观测结果的差异,评估模型的预测性能。

然而,马尔可夫链预测方法也存在一些限制。

首先,马尔可夫链假设当前状态只与前一状态有关,这在一些情况下可能不够准确,因为事件的发展可能受到多个因素的影响。

其次,马尔可夫链只能对未来事件进行概率预测,不能给出具体数值。

最后,马尔可夫链假设转移概率是恒定的,不能适应环境的变化。

在实际应用中,可以结合其他方法进行改进。

例如,可以引入随机森林、神经网络等机器学习方法进行特征选择和模型训练,提高预测准确性和稳定性。

此外,也可以采用时间序列分析方法对马尔可夫链模型进行扩展,考虑更多的因素和变量,提高预测能力。

综上所述,马尔可夫链预测方法是一种基于马尔可夫过程的统计模型,通过分析状态之间的转移概率来预测未来事件。

尽管存在一些限制,但该方法具有简单高效、计算速度快的优点,在实际应用中仍具有一定的价值。

预测⽅法——马尔可夫预测马尔可夫预测若某⼀系统在已知现在情况的条件下,系统未来情况只与现在有关,与历史⽆直接关系,则称描述这类随机现象的数学模型为马尔可夫模型(马⽒模型)。

时齐马尔可夫链:系统由状态i转移到状态j的转移概率只与时间间隔长短有关,与初始时刻⽆关。

状态转移概率矩阵及柯尔莫哥洛夫定理:概率矩阵:若系统在时刻 t0 处于状态 i,经过 n 步转移,在时刻 tn 处于状态 j 。

那么,对这种转移的可能性的数量描述称为 n 步转移概率。

记为:P(xn =j|x=i)=P(n)ij令P(n)=P11(n)P12(n)⋯P1N(n) P21(n)P22(n)⋯P2N(n)⋯⋯⋯P N1(n)P N2(n)⋯P NN(n)为n部转移概率矩阵。

(P0为初始分布⾏向量)性质:1. P(n)=P(n−1)P2. P(n)=P n转移概率的渐进性质——极限概率分布正则矩阵:若存在正整数k,使得p k的每⼀个元素都是正数,则称该马尔可夫链的转移矩阵P是正则的。

马克可夫链正则阵的性质:1. P有唯⼀的不动点向量W,W的每个分量为正,满⾜WP=W;2. P的n次幂P n随n的增加趋近于矩阵V, V的每⼀⾏向量均等于不动点向量W。

马尔可夫链预测法步骤:1. 划分预测对象可能出现的状态;2. 计算初始概率,由此计算⼀步状态转移概率;3. 计算多步状态转移概率;4. 根据状态转移概率进⾏预测。

()实例:eg:由于公路运输的发展,⼤量的短途客流由铁路转向公路。

历年市场调查结果显⽰,某铁路局发现今年⽐上年相⽐有如下规律:原铁路客流有85%仍由铁路运输,有15%转由公路运输,原公路运输的客流有95%仍由公路运输,有5%转由铁路运输。

已知去年公、铁客运量合计为12000万⼈,其中铁路10000万⼈,公路2000万⼈。

预测明年总客运量为18000万⼈。

运输市场符合马⽒链模型假定。

试预测明年铁、公路客运市场占有率各是多少?客运量是多少?最后发展趋势如何?解:1. 计算去年铁路、公路客运市场占有率将旅客由铁路运输视为状态1,由公路运输视作状态2,则铁、公占有率就是处于两种状态的概率,分别记作a1,a2.以去年作为初始状态,则初始状态概率向量:A(0)=(a1(0),a2(0))=(0.83,0.17)2. 建⽴状态转移矩阵PP=0.850.15 0.050.953. 预测明年铁路,公路客运市场占有率A(2)=(a1(2),a2(2))=A(0)P2=(0.83,0.17)0.850.150.050.952=(0.62,0.38)4. 进后发展趋势lim ()()Loading [MathJax]/jax/element/mml/optable/BasicLatin.js。

马尔科夫链预测方法马尔科夫链是以俄罗斯数学家马尔可夫命名的,他在20世纪初提出了这个概念。

马尔科夫链建立在一系列状态之间的转移概率上,它假设未来的状态只与当前状态有关,与过去的状态无关。

这种假设是基于“无记忆性”的原则,即每个状态的概率只与当前状态有关,而与之前的状态无关。

1.状态空间:指所有可能的状态的集合。

状态可以是离散的,也可以是连续的。

2.转移概率矩阵:指状态之间的转移概率。

矩阵的每个元素表示从一个状态转移到另一个状态的概率。

3.初始概率分布:指系统在初始状态下的概率分布。

它描述了系统在初始状态时各个状态的概率。

离散型马尔科夫链预测方法适用于有限个状态的系统。

预测方法基于马尔科夫链的状态转移矩阵。

给定初始状态和转移矩阵,可以通过多次迭代计算得到未来状态的概率分布。

这种方法常用于天气预测、股票市场预测等离散型系统。

连续型马尔科夫链预测方法适用于状态空间为连续的系统。

预测方法基于连续马尔科夫过程的转移概率。

这种方法常用于金融市场预测、自然语言处理等连续型系统。

1.天气预测:将天气分为几个状态(晴、雨、雪等),通过历史天气数据建立马尔科夫链模型,可以预测未来几天的天气情况。

2.股票市场预测:将股票价格分为几个状态(上涨、下跌、持平等),通过历史股票价格数据建立马尔科夫链模型,可以预测未来几个时间段的股票价格走势。

3.自然语言处理:将自然语言文本分为几个状态(名词、动词、形容词等),通过语料库建立马尔科夫链模型,可以对未知文本进行词性标注。

优点:1.简单有效:马尔科夫链模型基于状态转移概率,计算简单,容易实现。

2.适用范围广:马尔科夫链预测方法适用于各种离散型和连续型系统,可以应用于多个领域。

3.考虑长期依赖:马尔科夫链模型可以考虑长期依赖关系,利用历史状态的信息来预测未来状态。

缺点:1.依赖于初始状态和转移概率:马尔科夫链模型对初始状态和转移概率的设定非常敏感,准确性受到这两个因素的限制。

2.假设较强:马尔科夫链模型假设未来状态只与当前状态有关,但现实世界中往往存在更复杂的因果关系。