第八章 定量资料的分析.

- 格式:ppt

- 大小:686.00 KB

- 文档页数:26

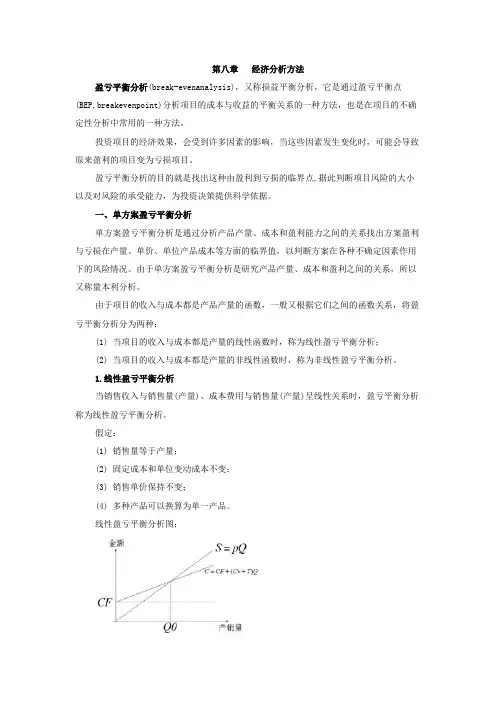

第八章经济分析方法盈亏平衡分析(break-evenanalysis),又称损益平衡分析,它是通过盈亏平衡点(BEP,breakevenpoint)分析项目的成本与收益的平衡关系的一种方法,也是在项目的不确定性分析中常用的一种方法。

投资项目的经济效果,会受到许多因素的影响,当这些因素发生变化时,可能会导致原来盈利的项目变为亏损项目。

盈亏平衡分析的目的就是找出这种由盈利到亏损的临界点,据此判断项目风险的大小以及对风险的承受能力,为投资决策提供科学依据。

一、单方案盈亏平衡分析单方案盈亏平衡分析是通过分析产品产量、成本和盈利能力之间的关系找出方案盈利与亏损在产量、单价、单位产品成本等方面的临界值,以判断方案在各种不确定因素作用下的风险情况。

由于单方案盈亏平衡分析是研究产品产量、成本和盈利之间的关系,所以又称量本利分析。

由于项目的收入与成本都是产品产量的函数,一般又根据它们之间的函数关系,将盈亏平衡分析分为两种:(1) 当项目的收入与成本都是产量的线性函数时,称为线性盈亏平衡分析;(2) 当项目的收入与成本都是产量的非线性函数时,称为非线性盈亏平衡分析。

1.线性盈亏平衡分析当销售收入与销售量(产量)、成本费用与销售量(产量)呈线性关系时,盈亏平衡分析称为线性盈亏平衡分析。

假定:(1) 销售量等于产量;(2) 固定成本和单位变动成本不变;(3) 销售单价保持不变;(4) 多种产品可以换算为单一产品。

线性盈亏平衡分析图:线性盈亏平衡分析函数年度销售收入函数:S=pQ年度总成本费用函数:C=CF+CvQ+TQ年度总利润函数:B=S-C=pQ-CvQ-TQ-CF令:B=(p-Cv-T)Q-CF=0得:Q0=CF/(p-Cv-T)S曲线与C曲线的交点横坐标就是盈亏平衡点(BEP)。

交点左边为亏损区;右边为盈利区。

交点对应的产量Q0称为盈亏平衡点产销量或保本产销量。

Q0越小,亏损可能性越小,盈利机会越大。

实际生产经营状况离盈亏平衡点越远,经营就越安全,抗风险能力越强。

第八章定量分析教学目标:了解定量分析的作用和含义;掌握有机元素定量分析的原理和方法;掌握管能团定量分析的原理和方法;掌握有机物中水分的检验和测定。

教学方法及教学手段:采用板书和教学课件及多媒体课件相结合,课堂上师生互动,采用启发式和提问式的教学方式,并且课堂上学习的表现记入学生的平时成绩。

教学重点及难点:有机元素以及官能团定量分析的原理和方法。

引言化合物分析包括定量分析和定性分析,定性分析是从化合物的性质上进行分析,只能了解有机物的有关性质;而定量分析是从物质量的角度进行分析,从而确定有机物中量的因素。

8.1 有机元素定量分析8.1.1 元素定量分析概述有机元素定量分析是研究有机化合物的最基本和最重要的手段之一。

对于一些新有机物进行分析时,不仅要做元素的定性分析,还要做元素的定量分析。

通过定性分析只能了解有机物中各组成元素的种类;而定量分析则可以知道元素的质量分数。

一般的有机元素定量分析,主要是测量有机化合物的常见元素。

8.1.2 碳和氢的测定有机化合物中碳和氢的测定,一般采用燃烧分解法。

将有机物的试样在氧气流和催化剂的作用下,经高温灼烧和催化氢化,使试样中的碳和氢分别定量地转变为二氧化碳和水。

设法除去干扰元素。

用已称过质量的碱石棉吸收管吸收二氧化碳;无水氯化钙或无水高氯酸镁吸收管吸收水,再称重求得二氧化碳和水的质量后,计算出试样中碳和氢的质量分数。

8.1.2.1 试样的燃烧分解为了定量的测定有机物中碳和氢的含量,首先应使有机物燃烧分解完全。

(1)催化剂在经典的碳氢燃烧分析中,采用氧化铜作为催化剂。

另外,四氧化三钻金属氧化物的银盐和二氧化锰都是高效的催化氧化剂。

(2) 燃烧方法分解有机物的方法,最早采用的是燃烧管分解法,时间长,效率低;现在一 般采用真空燃烧法和空管燃烧法。

8.122干扰元素的消除在碳和氢的测定中,有机物中硫、氮和卤素是最常见的干扰元素,它们燃烧 后的产物均为酸性化合物,能被碱石棉吸收,干扰碳的测定。