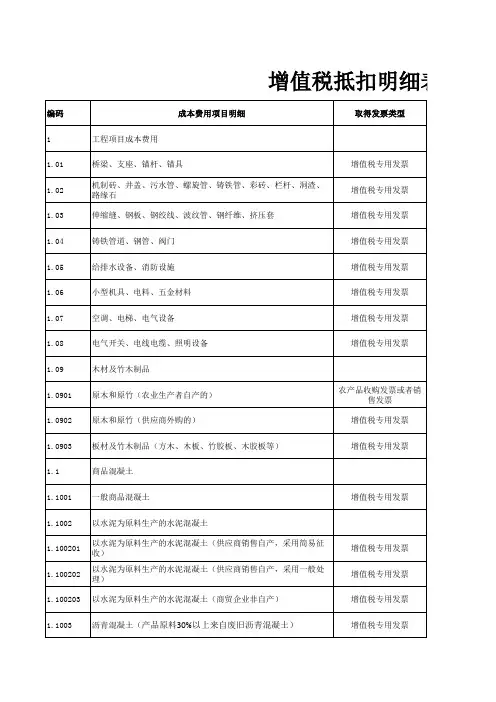

增值税抵扣明细表(供参考)

- 格式:xls

- 大小:48.00 KB

- 文档页数:19

《增值税纳税申报表(适用于一般纳税人)》及其附表填表说明一、《增值税纳税申报表(适用于增值税一般纳税人)》填表说明(一)“税款所属时间”填写纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”填写纳税人填写本表的具体日期。

(三)“纳税人识别号”填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(四)“所属行业”按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”填写纳税人单位名称全称,不得填写简称。

(六)“法定代表人姓名”填写纳税人法定代表人的姓名。

(七)“注册地址”:填写纳税人税务登记证所注明的详细地址。

(八)“营业地址”填写纳税人营业地的详细地址。

(九)“开户银行及帐号”填写纳税人开户银行的名称和纳税人在该银行的结算帐户号码。

(十)“企业登记注册类型”按税务登记证填写。

(十一)“电话号码”填写纳税人注册地和经营地的电话号码。

(十二)“即征即退货物及劳务”列,填写纳税人按照税法规定享受增值税即征即退税收优惠政策的增值税应税行为。

该列数据为“一般货物及劳务”列的其中数。

(十三)“本年累计”列,填写年度内各月数之和(本填表说明另有填报要求的除外)。

(十四)第1栏“(一)按适用税率征税货物及劳务销售额”:填写本期按一般计税方法计算缴纳增值税的应税行为销售额。

营业税改征增值税应税服务也在本栏填报,涉及应税服务应填报“当期应税减除项目金额”(详见附件一)减除之前不含税销售额。

本栏包含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额,外贸企业作价销售进料加工复出口的销售额,税务、财政、审计部门检查按税率计算调整的销售额。

(本栏“一般货物及劳务”的“本月数”列应等于《附列资料(一)》第8行加第7行的“小计”栏填报)(十五)第2栏“应税货物销售额”:填写本期按一般计税方法计算缴纳增值税的货物销售额。

含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用销售额,以及外贸企业作价销售进料加工复出口的货物。

21年增值税小规模企业减免税明细表代码【最新版】目录1.2021 年增值税小规模企业减免税明细表概述2.减免税明细表的内容3.增值税小规模企业的税收优惠政策4.税收优惠政策的实施时间和范围5.税收优惠政策的具体措施6.税收优惠政策的受益对象7.税收优惠政策的实施效果正文一、2021 年增值税小规模企业减免税明细表概述2021 年增值税小规模企业减免税明细表是针对我国增值税小规模企业所制定的税收优惠政策,旨在降低这些企业的税收负担,促进其发展。

根据相关政策,小规模企业的增值税税率从原来的 3% 降至 1%,同时免征增值税的销售额上限从月销售额 10 万元提高到 15 万元。

二、减免税明细表的内容减免税明细表主要包括以下内容:1.纳税人基本信息:包括纳税人名称、纳税人识别号、地址、电话等。

2.税款所属时间:指明税款所涉及的时间范围,方便纳税人和税务部门进行核算。

3.减免税项目:列明享受减免税的各个项目,包括减免税性质代码及名称、减免税政策依据等。

4.减免税金额:指明减免税的具体金额。

三、增值税小规模企业的税收优惠政策根据财政部、国家税务总局发布的《关于明确增值税小规模纳税人减免增值税等政策的公告》,自 2021 年 1 月 1 日至 2021 年 12 月 31 日,对月销售额 10 万元以下(含本数)的增值税小规模纳税人,免征增值税。

同时,增值税小规模纳税人适用 3% 征收率的应税销售收入,减按1% 征收率征收增值税。

四、税收优惠政策的实施时间和范围税收优惠政策自 2021 年 1 月 1 日起实施,至 2021 年 12 月 31 日止。

适用于全国范围内的增值税小规模纳税人。

五、税收优惠政策的具体措施1.提高免征增值税的销售额上限:从月销售额 10 万元提高到 15 万元。

2.降低适用 3% 征收率的增值税税率:减按 1% 征收率征收增值税。

3.允许生产性服务业和生活性服务业纳税人按照当期可抵扣进项税额加计一定比例抵减应纳税额。

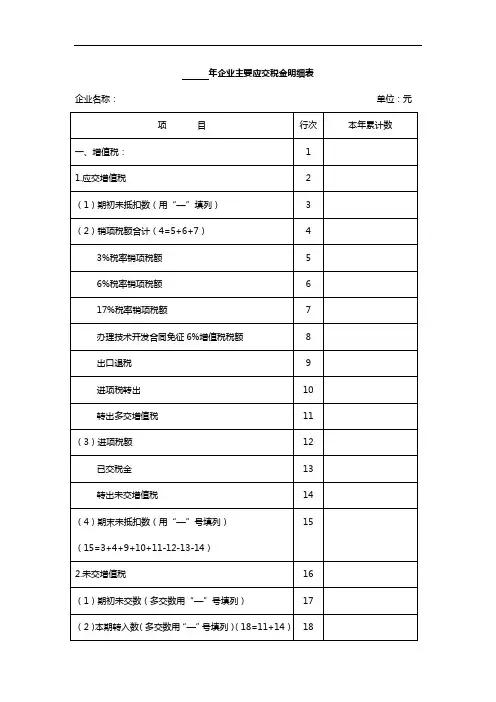

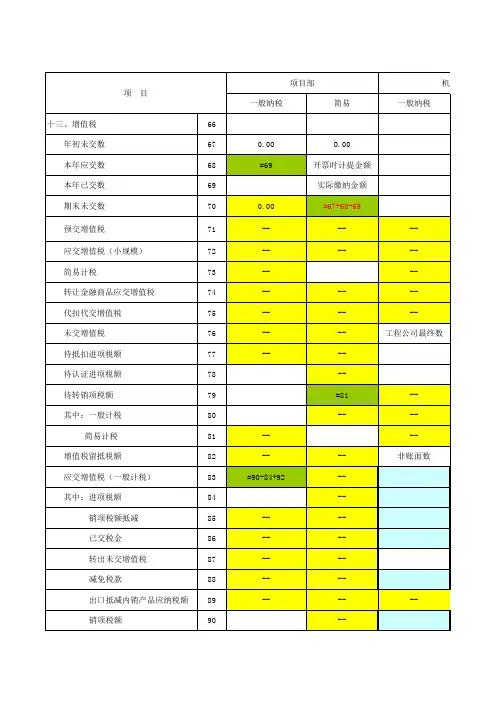

注:黄色--为无须填报的数据,绿色的为自动运处数据,蓝色为机关本级发生的数据。

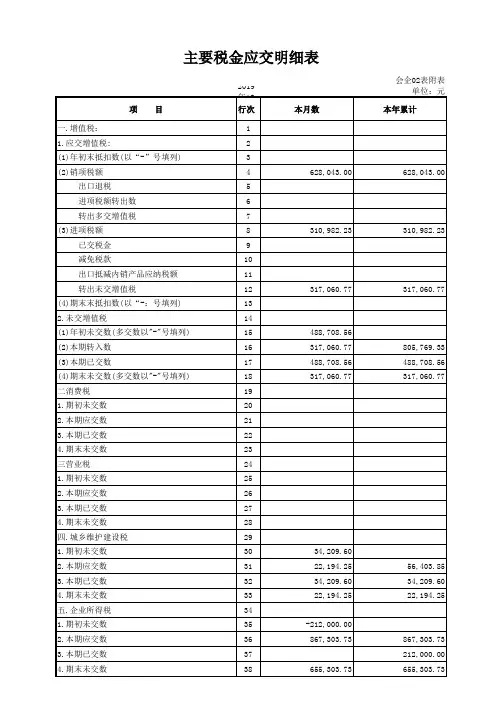

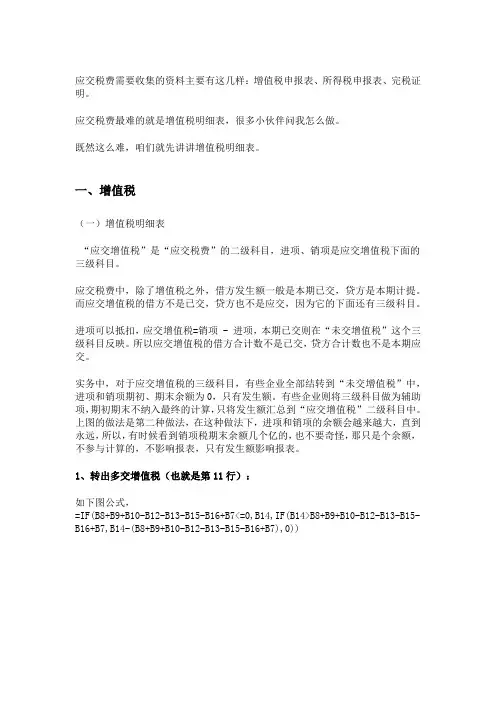

2221应交税费

222101应交增值税

22210101进项税额

认证相符的增值税专用发票

2221010101

22210103销项税额

17%税率(货物及加工修理修配劳务) 2221010310

2221010330

11%税率

6%税率

2221010350

22210105进项税额转出

简易计税方法征税项目用

2221010504

22210106转出未交增值税(汇总缴纳用)

22210107转出多交增值税(汇总缴纳用)

22210190结转增值税(下级结转)

222109应交城市维护建设税

222110应交企业所得税

222111应交个人所得税

222112应交教育费附加

222113应交地方教育费附加

222126预交增值税

222126212%(一般计税-建筑服务)

222127待认证进项税额

222130未交增值税。

应交税费需要收集的资料主要有这几样:增值税申报表、所得税申报表、完税证明。

应交税费最难的就是增值税明细表,很多小伙伴问我怎么做。

既然这么难,咱们就先讲讲增值税明细表。

一、增值税(一)增值税明细表“应交增值税”是“应交税费”的二级科目,进项、销项是应交增值税下面的三级科目。

应交税费中,除了增值税之外,借方发生额一般是本期已交,贷方是本期计提。

而应交增值税的借方不是已交,贷方也不是应交,因为它的下面还有三级科目。

进项可以抵扣,应交增值税=销项 - 进项,本期已交则在“未交增值税”这个三级科目反映。

所以应交增值税的借方合计数不是已交,贷方合计数也不是本期应交。

实务中,对于应交增值税的三级科目,有些企业全部结转到“未交增值税”中,进项和销项期初、期末余额为0,只有发生额。

有些企业则将三级科目做为辅助项,期初期末不纳入最终的计算,只将发生额汇总到“应交增值税”二级科目中。

上图的做法是第二种做法,在这种做法下,进项和销项的余额会越来越大,直到永远,所以,有时候看到销项税期末余额几个亿的,也不要奇怪,那只是个余额,不参与计算的,不影响报表,只有发生额影响报表。

1、转出多交增值税(也就是第11行):如下图公式,=IF(B8+B9+B10-B12-B13-B15-B16+B7<=0,B14,IF(B14>B8+B9+B10-B12-B13-B15-B16+B7,B14-(B8+B9+B10-B12-B13-B15-B16+B7),0))B7、B8、B9、B10,都与“销项”有相同的性质,暂时称它们为广义的“销项”,B12、B13、B15、B16都与“进项”有相同的性质,暂时称它们为“进项”。

B8+B9+B10-B12-B13-B15-B16+B7这个式子表示“销项”减去“进项”,我们把它暂且称为“应交”。

“IF(B8+B9+B10-B12-B13-B15-B16+B7<=0,B14”的意思是,如果“应交”小于零,说明进项足以覆盖销项,不用交税,B14是已经交的税,那么已交的就全部是多交的。

应交税费需要收集的资料主要有这几样:增值税申报表、所得税申报表、完税证明。

应交税费最难的就是增值税明细表,很多小伙伴问我怎么做。

既然这么难,咱们就先讲讲增值税明细表。

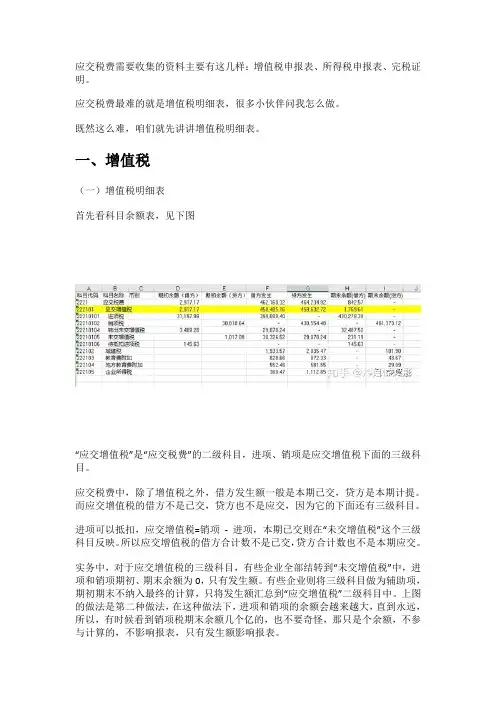

一、增值税(一)增值税明细表首先看科目余额表,见下图“应交增值税”是“应交税费”的二级科目,进项、销项是应交增值税下面的三级科目。

应交税费中,除了增值税之外,借方发生额一般是本期已交,贷方是本期计提。

而应交增值税的借方不是已交,贷方也不是应交,因为它的下面还有三级科目。

进项可以抵扣,应交增值税=销项- 进项,本期已交则在“未交增值税”这个三级科目反映。

所以应交增值税的借方合计数不是已交,贷方合计数也不是本期应交。

实务中,对于应交增值税的三级科目,有些企业全部结转到“未交增值税”中,进项和销项期初、期末余额为0,只有发生额。

有些企业则将三级科目做为辅助项,期初期末不纳入最终的计算,只将发生额汇总到“应交增值税”二级科目中。

上图的做法是第二种做法,在这种做法下,进项和销项的余额会越来越大,直到永远,所以,有时候看到销项税期末余额几个亿的,也不要奇怪,那只是个余额,不参与计算的,不影响报表,只有发生额影响报表。

由于以上原因,增值税的明细表比所有科目的明细表都要特殊,如下图为了让截图清晰点,我隐藏了中间的几个月。

很多人拿到这张表就蒙了,不知道怎么填写。

下面先详细讲解表中的各个公式的含义。

1、转出多交增值税(也就是第11行):如下图公式,=IF(B8+B9+B10-B12-B13-B15-B16+B7<=0,B14,IF(B14>B8+B9+B10-B12-B13-B15-B16+ B7,B14-(B8+B9+B10-B12-B13-B15-B16+B7),0))B7、B8、B9、B10,都与“销项”有相同的性质,暂时称它们为广义的“销项”,B12、B13、B15、B16都与“进项”有相同的性质,暂时称它们为“进项”。

B8+B9+B10-B12-B13-B15-B16+B7这个式子表示“销项”减去“进项”,我们把它暂且称为“应交”。

增值税纳税申报表关于《增值税纳税申报表报表(一般纳税人适用)》及其附列资料填写说明的调整事项为协调增值税税率的自旋,国家税务总局对增值税纳税表中有关栏次展开了调整,(国家税务总局公告年第19号)现将对应核对表明调整如下:一、《增值税纳税申报表(一般纳税人适用)》填写说明调整事项第(二十五)项、第(三十二)项勾稽关系公式中第1、3行及之和定义减少4a行,修正为第1、3、4a行及之和。

二、《增值税纳税申报表附列资料(二)》(本期进项税额明细)填写说明调整事项(一)第(二)项第1至3点及第(四)项第2至5Behren牵涉的增值税专用发票均不涵盖从小规模纳税人处供货农产品时获得的专用发票,但供货农产品未分别核算用作生产销售17%税率货物和其他货物服务的农产品进项税额情况除外。

(二)第(二)项第4点修改为:第4栏(二)其他扣税凭证">凭证:反映本期申报抵扣的除增值税专用发票之外的其他扣税凭证的情况。

具体包括:海关进口增值税专用缴款书、农产品收购发票或者销售发票(含农产品核定扣除的进项税额)、代扣代缴税收完税凭证、加计扣除农产品进项税额和其他符合政策规定的抵扣凭证。

该栏应等于第5至8b栏之和。

(三)第(二)项第6点修正为:第6栏农产品全面收购发票或者销售发票:充分反映纳税人本期供货农业生产者自产农产品获得(出具)的农产品销售发票或全面收购发票及从小规模纳税人处供货农产品时获得增值税专用发票情况。

税额栏=农产品销售发票或者收购发票上注明的农产品买价11%+增值税专用发票上注明的金额11%上述公式中的增值税专用发票就是指纳税人从小规模纳税人处供货农产品时获得的专用发票。

执行农产品增值税进项税额核定扣除办法的,填写当期允许抵扣的农产品增值税进项税额,不填写份数金额。

(四)第(二)项第8Behren的第8栏修正为第8b栏。

(五)第(二)项增加第13点,内容如下:第8a栏补助款计入农产品进项税额:核对纳税人将供货的农产品用作生产销售或委托受托人加工17%税率货物时,为保持原农产品计入力度维持不变补助款计入的农产品进项税额。