第5讲禀赋与跨期

- 格式:doc

- 大小:46.00 KB

- 文档页数:11

CH6 带禀赋的选择、需求弹性与消费者剩余一、基本模型的扩展和应用:带禀赋的选择在前面的分析中,我们始终假设消费者的收入是实现给定的。

但是在现实生活中,消费者的收入来源于销售他们所拥有的一些东西——劳动、积累的资本、生产的产品。

我们将消费者所拥有的这些物品成为“初始禀赋”。

下面,我们来看看考虑到这种情况以后,前面的模型会有何变化。

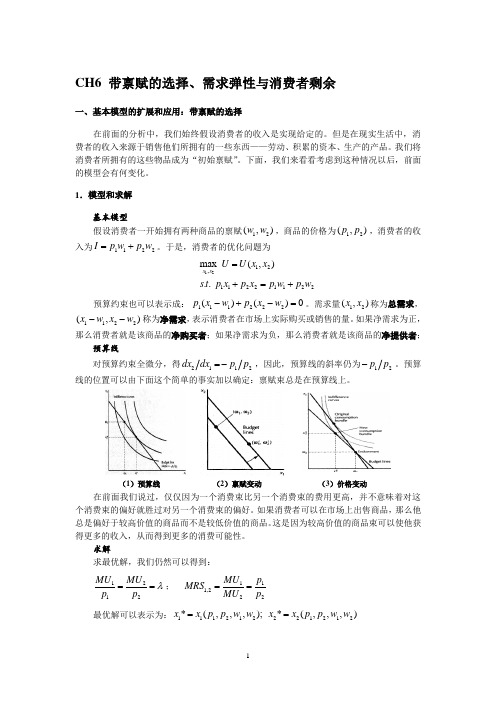

1.模型和求解 基本模型假设消费者一开始拥有两种商品的禀赋12(,)w w ,商品的价格为12(,)p p ,消费者的收入为1122I p w p w =+。

于是,消费者的优化问题为1212,11221122max (,).. x x U U x x s t p x p x p w p w =+=+预算约束也可以表示成:111222 ()()0p x w p x w -+-=。

需求量12(,)x x 称为总需求,1122(,)x w x w --称为净需求,表示消费者在市场上实际购买或销售的量。

如果净需求为正,那么消费者就是该商品的净购买者;如果净需求为负,那么消费者就是该商品的净提供者;预算线对预算约束全微分,得2112dx dx p p =-,因此,预算线的斜率仍为12p p -。

预算线的位置可以由下面这个简单的事实加以确定:禀赋束总是在预算线上。

(1)预算线 (2)禀赋变动 (3)价格变动在前面我们说过,仅仅因为一个消费束比另一个消费束的费用更高,并不意味着对这个消费束的偏好就胜过对另一个消费束的偏好。

如果消费者可以在市场上出售商品,那么他总是偏好于较高价值的商品而不是较低价值的商品。

这是因为较高价值的商品束可以使他获得更多的收入,从而得到更多的消费可能性。

求解求最优解,我们仍然可以得到:1212MU MU p p λ==; 111,222MU p MRS MU p == 最优解可以表示为:111212221212*(,,,); *(,,,)x x p p w w x x p p w w ==2.价格变化考虑以下情形:在初始价格1ap 下,消费者的最优选择位A 点,他是商品1的净购买者,现在商品1的价格下降为1cp ,其最优选择记为C 点。

《经济学分析与应用》教学大纲课程代码:01027001课程名称:经济学分析与应用英文名称:Analysis and Application of Economics课程性质:基础理论课学分学时:48学时,3学分授课对象:国际经济贸易学院2014 级金融硕士和国际商务硕士课程简介:本课程为基础理论课程,内容包括消费者行为分析及应用、生产者行为分析及应用、博弈理论及应用、宏观经济均衡与波动理论的分析及应用、宏观经济增长理论及应用等,此外,本课程还涉及行为经济学、预期及开放条件下的宏观经济分析等内容。

教学方法主要是教师讲授经济学的基本理论模型及应用,辅以学生的小组作业和研讨,学习经济学的基本分析方法,并运用于对经济现实的分析。

本课程的教学目标在于,让学生系统掌握微观经济学和宏观经济学的基本理论和前沿研究,训练学生运用现代经济学的方法分析经济现实中微观决策主体的选择行为及国民经济运用的基本规律。

先修课程:微观经济学和宏观经济学选用教材:1、《微观经济学:现代观点》(第六版)H.R.范里安著,格致出版社/上海三联出版社等2. 《宏观经济学》(第四版)O.布兰查德著清华大学出版社考核方式与成绩评定:闭卷考试;出勤占比10%、平时成绩占比30%、期末成绩占比60%主讲教师:施丹所属院系:国际经贸学院联系方式:shidanww@; 64493308(O)答疑时间及地点:每周一下午2点-4点,博学楼1207第一章导言教学目标和要求:本章介绍经济学的基本分析对象和本课程的分析框架,教学时数:3课时教学方式:讲授准备知识:无教学内容:第一节经济学分析的前提条件一、经济学的核心思想二、经济学分析的前提条件第二节经济学分析的基本方法第三节经济学分析的基本框架一、微观经济学分析的基本框架二、宏观经济学分析的基本框架第二章消费者行为分析教学目标和要求:本章分析消费者的决策过程和决策原则,要求做到掌握消费者选择行为的定量分析方法,并能将它运用于劳动市场和跨期选择的分析。

开放经济中通过国内外资产的跨期交易即经常账户的逆顺差转换能够平滑收入路径并以此来获得满足本国福利最大化的最优消费路径。

美国经常账户长期逆差和中国经常账户长期顺差表明中美之间存在顺逆差转换关系体现了两国的跨期消费模式的互补性。

但是基于跨期消费路径探讨国际资本流动问题至今仍未受到足够关注。

一、国际资本流动与两国跨期贸易模型的理论分析新开放宏观经济学的发展逐步形成了代表性主体跨期最优分析框架在这一分析框架中经常账户顺逆差是通过满足效用最大化的最优消费路径而求得的必然结果。

当一国经常账户逆差国民储蓄不足时则可借助国外融资来避免国内消费和投资的急剧减少类似地当一国经常账户顺差国民储蓄充足时该国进行对外投资而避免国内消费和投资的急剧增加。

这一机制体现了两种不同的消费偏好即债务人超前消费和债权人推迟消费。

一资本自由流动下小国跨期消费模式假定一个小国开放经济资本自由流动且该国只消费一种商品时间为两期分别为第1期和第2期假定个人消费者i的最大化效用函数为Uti它取决于当期消费水平即Utiuc1iβuc2i0ltβlt11其中ctit12表示第1期和第2期的消费水平β是一个固定的偏好贴现参数表示主观贴现或时间偏好因素用以测度个人消费的耐心程度假设每期的效用函数uci是消费的严格增函数且是凹函数ucigtu〃ci令yi代表产出r代表第1期国际资本市场借贷的实际利率则资本自由流动条件下跨期消费的预算约束条件为c1ic2i1ry1iy2i1r2式2表明一国在时期1的不确定性消费现值等于时期1不确定收入的现值如果一国产出在时期1比较低而在时期2比较高该国可以通过出口时期2的产品而获得在时期1的更多消费即在产出较低时也能获得稳定的消费状态实现了现在消费和未来消费的跨期平滑我们可利用等式2替代等式1中的国际资本流动与跨期消费模式基于中美两国跨期贸易模型的启示张碧琼内容提要基于中美两国跨期贸易模型的分析与检验结果说明美国是偏好现在消费的国家中国是偏好未来消费的国家。

A:消费者最优偏好-效用-选择-需求曲线B:比较静态分析(价格、收入变动对最优选择影响)斯勒茨基方程,弹性,消费者福利CS、EV、CVC:禀赋与跨期选择范里安:第9章,销售与购买第10章第11章尼克尔森第6篇要素市场定价(消费者是要素供给者,消费者决策)第16章劳动市场第17章资本市场1.禀赋-购买与销售(消费者的收入受其禀赋影响)农民生产牛奶(w1,w2)又消费牛奶(x1,x2),什么时候他会买牛奶(净需求为正),什么时候又会卖买牛奶(净需求为负)。

牛奶价格变动对其福利怎样影响?2.禀赋与预算约束画图表示禀赋预算约束(净需求):p1x1+p2x2= p1w1+p2w2p1(x1 - w1)+p2(x2 - w2)= 0效用函数:U(x1,x2)--最优化:MRS= p1/ p2--禀赋变动:禀赋价值变动等同与价格不变、名义收入的变动。

具有更高价值的禀赋是否一定更受偏好?不一定。

但是如果可以出售的话,他总是愿意拥有具有更高价值的禀赋。

--价格变动:不管价格如何变动,禀赋点总是可以消费得起。

--如果原来是商品的净销售者,价格上升后还是一个净销售者,福利上升;价格下降后如果还是一个净销售者,福利下降,价格下降后转为净购买者,福利不确定。

--如果原来是商品的净购买者,价格下降后还是一个净购买者,福利上升;价格上涨后如果还是一个净购买者,福利下降,价格上升后转为净销售者,福利不确定。

3.禀赋与价格提供曲线、需求曲线画图:价格提供曲线通过禀赋点。

当价格等于P*,恰好消费w;当价格高于p*,成净供给者;当价格低于P*,成净需求者。

4.普通收入效应与禀赋收入效应图示普通收入效应与禀赋收入效应(净购买者,价格下降)A-B:替代效应B-D:普通收入效应(价格下降,如果名义收入不变,消费者变得“更有钱”会多买的数量)D-C:禀赋收入效应(但是价格下降的同时,名义收入下降了,尽管变的“更有钱”,但是没有像名义收入不变那样的“更有钱”,抵消了一部分购买力增加而减少购买的数量)B-C:是总的收入效应(由于商品价格下降,其购买力增加,但是其禀赋的名义收入也因价格下降而降低,购买力增加了但是没有原来增加的那样多。

尽管多买了,也没有像原来买的那样多)牛奶的例子,画图A-x (p, m)B-x (p1, m’)C-x (p1. m’’)D-x (p1, m)x (p1,m’’)-x (p,m)==x (p1,m’)-x (p,m)+ x (p1,m)- x (p1,m’)+ x (p1,m’’)- x (p1,m)⊿x1 =⊿x1S +⊿x1N +⊿x1W⊿x1/⊿p1=⊿x1s/⊿p1 +⊿x1n/⊿p1 +⊿x1W/⊿p1 ⊿x1/⊿p1=⊿x1s/⊿p1 -(⊿x1m/⊿m)(⊿m’/⊿p1)+(⊿x1W/⊿m)(⊿m’’/⊿p1) 因为(原始消费)m’=p1x1+p2x2,禀赋m’’=p1w1+p2w2 ⊿x1/⊿p1=⊿x1s/⊿p1 -(⊿x1m/⊿m) x1 +(⊿x1m/⊿m) w1⊿x1/⊿p1=⊿x1s/⊿p1 +(⊿x1m/⊿m)(w1 - x1)(?)(-)(?)(?)微分的推导禀赋的斯勒茨基方程x(p1,m(p1))对p1求偏导。

4-1例子:劳动的供给我的禀赋是一天24小时,问题是供给多少小时劳动(意味着收入和消费品),多少小时休闲。

预算约束:pC=M+wLpC-wL=MpC+w(L^-L)=M+wL^pC+w(L^-L)=pC^+wL^pC+wR= pC^+wR^…工资是劳动的价格也是休闲的价格--画图最优化:休闲的主观评价价值MRS等于休闲的机会成本w/p--画图表示劳动供给的比较静态分析。

⊿x1/⊿p1=⊿x1s/⊿p1 +(⊿x1m/⊿m)(w1 - x1) (?)(—)(+)(+)画图表示增加工资与增加加班工资的不同影响。

4-2资产市场-跨时期选择劳动获得收入,多少收入储蓄,多少收入消费?跨期选择的模型很简单。

只须把现期消费和未来消费看成两种商品,两期消费的相对价格是-(1+r),即1元现期消费的机会成本是(1+r)元远期消费。

4-2-1跨期预算约束线不可借贷时候的消费预算线可以借贷时候的消费预算线c2=m2+(m1-c1)+r(m1-c1)c2=m2-r(c1- m1)-( c1-m1)c2=m2+(m1-c1)(1+r)(1+r)c1+c2= (1+r)m1 +m2(时期2的消费价格为1)c1+c2 / (1+r)= m1 +m2 / (1+r)(时期1的消费价格为1)--不管那种形式,斜率都是-(1+r),即经济交换率,或相对价格是一样的。

--消费者最优:借款者与贷款者。

--利率变动:不管利率如何变动,禀赋点总是可以消费得起。

--如果原来是贷款者,利率上升后还是一个贷款,福利上升;利率下降后如果还是一个贷款者,福利下降,利率下降后转为借款者,福利不确定。

--如果原来是借款者,利率下降后还是一个借款者,福利上升;利率上涨后如果还是一个借款者,福利下降,利率上升后转为贷款者,福利不确定。

4-2-2跨期选择与斯勒茨基方程画图,借款者,利率下降)A-B:替代效应(现期消费更便宜)B-D:普通收入效应(利率下降,如果名义收入不变,消费者变得“更有钱”会多买的数量)D-C:禀赋收入效应(但是利率下降的同时,名义收入下降了,尽管变的“更有钱”,但是没有像名义收入不变那样的“更有钱”,抵消了一部分购买力增加而减少购买的数量)B-C:是总的收入效应(由于利率下降,其购买力增加,但是其禀赋的名义收入也因利率下降而降低,购买力增加了但是没有原来增加的那样多。

尽管多买了,也没有像原来买的那样多)数学表达式:把x当成现期消费c1,把价格当成(1+r)A-x (p, m)B-x (p1, m’)C-x (p1, m’’)D-x (p1, m)x (p1,m’’)-x (p,m)==x (p1,m’)-x (p,m)+ x (p1,m)- x (p1,m’)+ x (p1,m’’)- x (p1,m) ⊿x1 =⊿x1S +⊿x1N +⊿x1W⊿x1/⊿p1=⊿x1s/⊿p1 +⊿x1n/⊿p1 +⊿x1W/⊿p1⊿x1/⊿p1=⊿x1s/⊿p1 -(⊿x1m/⊿m)(⊿m’/⊿p1)+(⊿x1W/⊿m)(⊿m’’/⊿p1) 因为(原始消费)m’=p1x1+p2x2,禀赋m’’=p1m1+p2m2⊿x1/⊿p1=⊿x1s/⊿p1 -(⊿x1m/⊿m) x1 +(⊿x1m/⊿m) m1⊿x1/⊿p1=⊿x1s/⊿p1 +(⊿x1m/⊿m)(m1 - x1)(?)(-)(+)(?)--如果是借款者,m1-x1为负,利率上升,现期消费减少,储蓄增加。

--如果是贷款者,利率上升,现期消费会增加,储蓄减少。

--利率不断上升,储蓄开始增加,而后储蓄减少,储蓄是背弯的供给曲线。

4-3例子例1-通货膨胀与实际利率:未来的名义价值(1+r),但是价格是(1+∏),所以实际价值是(1+r)/(1+∏)当期实际价值为1,未来实际价值为(1+r)/(1+∏),实际利率ρ=(1+r)/(1+∏)-1=(r-∏)/(1+∏)==r-∏。

税后利率 r-t r=(1-t)r现值PV,终值FV,债券例子2:套利条件:--报酬率,p1/p0-1 = r…1 + r = p1/p0…无套利条件,不能通过调整增加收益。

--具有消费报酬的资产的报酬率:h=(T+A)/p……房租T,增值A。

当h>r,投资房产是合算的,当h<r,存款是合算的。

--征税资产的报酬率:(1-t)r b= r e,r b是税前报酬率,r e是免税报酬率,均衡时税后报酬率与无风险资产报酬率相同。

例子3:石油何时开采:假设开采成本为0,每年需求量为D,石油总量为S,可以使用T=S/D年,T年后液化气的价格为C,液化气与石油完全替代。

请问石油现在的价格是多少?——P0(1+r)T=C,如果大于的话,增加开采量,价格会下降;如果小于的话,减少开采量,价格会上升。

P0 =C/(1+r)T.反过来,如果现期价格很低,那就不开采,导致加油排队现象。

例子4:森林何时砍伐:木材量是时间的函数F(T),增长率开始很高,随后递减;利率不变为r。

当森林增长率超过银行利率时不砍,但小于利率时就不如砍伐换钱存银行吧。

如何模型化呢?根据p173-174连续复利计算公式e rT=lim(1+r/n)nT。

森林的现值是:V(T)=F(T)/e rT,要现值最大化,对T求导一阶条件为0,即r=F’(T)/F(T)=[dF(T)/ F(T)]/d T,说明T满足利率等于森林价值增长率。

画图表示。

第5讲总结1、禀赋条件下的选择预算线及其变动——价值、价格价格提供曲线与需求曲线Slutsky方程:替代效应、普通收入效应、禀赋收入效应劳动的例子2、跨期选择(把两期消费看成两种商品就好了)预算线及其变动——价格(利率)Slutsky方程:替代效应、普通收入效应、禀赋收入效应例子:通货膨胀与实际利率无风险资产的报酬率相同税后资产报酬率与无风险资产报酬率相同石油何时开采森林何时砍伐。