― 酒类产品(除啤酒、黄酒以外)的包装物押金,无论是否

逾期、是否返还以及会计上如何处理,均应计算消费税。 ― 啤酒、黄酒(从量定额计税)的包装物押金收入,无论是否逾

期,均不计征消费税。(但要计征增值税)

例题1:非酒类包装物押金收入

某化妆品厂(增值税一般纳税人)销售化妆品,出借包 装物收取押金1500元,包装物逾期末还,没收押金。

• 10、一个人的梦想也许不值钱,但一个人的努力很值钱。7/2 9/2024 2:27:39 PM14:27:392024/7/29

• 11、在真实的生命里,每桩伟业都由信心开始,并由信心 跨出第一步。7/29/2024 2:27 PM7/29/2024 2:27 PM24.7.2924.

7.29

积极向上的心态,是成功者的最基本要素

•

5、

。24.7.2924.7.2914:27:3914:27:39July 29, 2024

生活总会给你另一个机会,这个机会叫明天

• •

人生就像骑单谢车,想谢保持平大衡就得家往前走 6、

。2 024年7 月29日 星期一 下午2 时27分3 9秒14:2 7:3924. 7.29

返回

➢ 自产自用应税消费品的税法规定

① 自产自用是指纳税人生产应税消费品后,不是用 于直接对外销售,而是用于连续生产应税消费品 或用于其他方面。

② 用于连续生产应税消费品的,不缴纳消费税; ③ 用于其他方面的,应于移送使用时缴纳消费税。

返回

➢ 自产自用应税消费品(用于其他方面)应纳税额的计

算

① 按照同类消费品的销售价格计税;

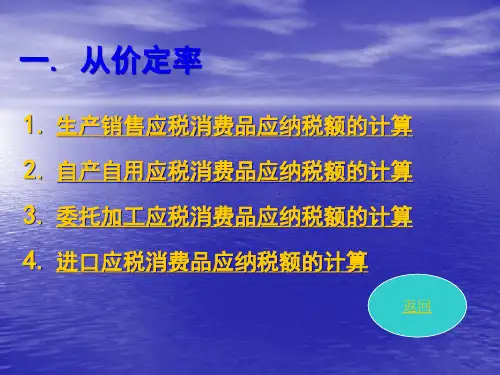

一. 从价定率

1. 生产销售应税消费品应纳税额的计算 2. 自产自用应税消费品应纳税额的计算 3. 委托加工应税消费品应纳税额的计算 4. 进口应税消费品应纳税额的计算