东阿阿胶财务分析

- 格式:docx

- 大小:363.12 KB

- 文档页数:21

东阿阿胶财务报告一、概述本文档是对东阿阿胶公司财务报告的分析和总结。

东阿阿胶是中国知名的阿胶品牌,主要从事阿胶产品的生产和销售。

财务报告是公司对过去一段时间内的经营状况和财务表现的总结和分析,是投资者了解公司财务状况的重要依据。

二、财务概况根据公司公布的财务报告,以下是东阿阿胶公司最近一年(截至2021年12月31日)的财务概况:1. 营业收入东阿阿胶公司在该财务年度实现了总计X亿元的营业收入,同比增长X%。

这主要归因于公司产品销售量的增加和价格的提升。

2. 净利润公司在该财务年度实现了净利润X亿元,同比增长X%。

净利润的增长主要得益于销售收入的增加和成本控制的改进。

3. 资产状况截至2021年12月31日,东阿阿胶公司的总资产为X亿元。

其中,流动资产为X亿元,非流动资产为X亿元。

总负债为X亿元,其中流动负债为X亿元,非流动负债为X亿元。

所有者权益为X亿元。

4. 现金流量东阿阿胶公司在该财务年度的经营活动产生的现金流量净额为X亿元,投资活动产生的现金流量净额为X亿元,筹资活动产生的现金流量净额为X亿元。

公司的现金流量状况良好。

三、财务分析1. 盈利能力分析东阿阿胶公司在该财务年度实现了较好的盈利能力。

净利润同比增长X%,表明公司的经营状况良好。

此外,公司的毛利率、净利率均呈稳步增长的趋势,说明公司的盈利能力在提升。

2. 偿债能力分析公司的偿债能力较强。

流动比率为X,说明公司有足够的流动资产来偿付流动负债。

同时,速动比率为X,表明公司能够通过快速变现的资产来偿付短期债务。

资产负债率为X%,表明公司的资产主要通过自有资金的方式融资。

3. 资产利用效率分析东阿阿胶公司的资产利用效率较高。

资产周转率为X,表明公司能够快速将资产转化为销售收入。

存货周转率为X,说明公司能够及时销售存货,减少了库存风险。

4. 现金流量分析公司的现金流量状况良好。

经营活动产生的现金流量净额为X亿元,表明公司的经营活动能够为公司带来足够的现金流入。

第1篇一、概述东阿阿胶(股票代码:000423.SZ)作为中国传统的滋补品领军企业,主要从事阿胶及衍生产品的研发、生产和销售。

本文将对东阿阿胶近三年的财务报告进行分析,旨在揭示其财务状况、经营成果和现金流量等方面的变化趋势,为投资者提供决策参考。

二、财务状况分析1. 资产结构分析根据东阿阿胶近三年的资产负债表,我们可以看到其资产结构的变化情况。

流动资产:近年来,东阿阿胶的流动资产占比相对稳定,主要集中于存货和应收账款。

存货的波动主要受原材料价格、市场需求和产品结构调整等因素影响。

应收账款的增长可能与销售规模的扩大有关。

非流动资产:非流动资产主要包括固定资产、无形资产和长期投资等。

固定资产占比相对稳定,表明公司生产规模基本保持稳定。

无形资产的增长可能与公司品牌建设、研发投入等因素有关。

2. 负债结构分析东阿阿胶的负债结构相对简单,主要包括流动负债和非流动负债。

流动负债:近年来,流动负债占比相对稳定,主要集中于短期借款和应付账款。

短期借款的增长可能与公司资金需求有关,应付账款的增长可能与采购规模扩大有关。

非流动负债:非流动负债主要包括长期借款和长期应付款等。

长期借款的增长可能与公司投资扩张有关。

3. 股东权益分析东阿阿胶的股东权益占比相对稳定,表明公司财务风险较低。

近年来,公司通过资本公积转增股本等方式,不断扩大股本规模,为投资者提供了一定的回报。

三、经营成果分析1. 营业收入分析根据东阿阿胶近三年的利润表,我们可以看到其营业收入的变化情况。

营业收入增长:近年来,东阿阿胶的营业收入呈现稳定增长趋势,主要得益于公司产品结构的优化、市场份额的扩大以及品牌影响力的提升。

产品结构变化:公司营业收入增长主要来自于阿胶及衍生产品,其中阿胶产品占比相对稳定,衍生产品占比逐渐提升。

2. 利润分析营业利润增长:近年来,东阿阿胶的营业利润也呈现稳定增长趋势,主要得益于营业收入增长以及成本控制措施的有效实施。

净利润增长:净利润的增长主要得益于营业利润的增长以及所得税政策的变化。

小组成员曹亮何瑞李仲冬唐文星陈鑫王小亮曾广斌目录一、公司简介公司地处的东阿县做为阿胶发祥地,生产阿胶已有两千多年的悠久历史,故有“阿胶之乡”的美称。

公司前身是全国第一家阿胶国营生产企业,发展至今已成为拥有1个核心公司8个全资或控股子公司的现代化中药企业。

公司下属5个养驴基地、3个生产分厂,生产以阿胶为主的中成药、生物制剂、保健食品等6个门类70余种的产品,年产能1.8万吨,阿胶产品年产量、出口量分别占全国75%和90%以上。

公司“东阿”牌阿胶在阿胶制品中唯一荣获传统药“长城”国际金奖,并被认定为中国驰名商标。

区域:山东省所属行业:医药生物董事长:李福祚董秘:吴怀锋总经理:秦玉峰独立董事:刘洪渭、汪海、吴世农注册地址:山东省东阿县阿胶街78号办公地址:山东省东阿县阿胶街78号控股股东:华润东阿阿胶有限公司主营业务:经营和销售医药、化工和轻工产品主要产品类别组成:1、中药(阿胶及阿胶系列中成药、其它中成药)2、生物工程药品3、保健食品及食品产品的主要剂型:胶剂、合剂、煎膏剂、糖浆剂、胶囊、颗粒剂、注射剂(水针剂、粉针剂)、软胶囊。

主要产品品种:截止到2005年12月,由国家批准的药品、保健食品和生物制品共有47个品种。

其中阿胶系列药品16个,非阿胶系列药品13个,阿胶系列保健食品17个,生物药品1个。

OTC药品20个:甲类OTC7个,乙类OTC12个;处方药10个。

证券简称:东阿阿胶曾用名:东阿阿胶->S阿胶->东阿阿胶主承销商:大鹏证券有限责任公司上市保荐人:大鹏证券有限责任公司,天同证券有限责任公司信息披露:中国证券报、上海证券报、证券时报历史沿革:山东东阿阿胶股份有限公司(以下简称本公司)是经山东省体改委1993年2月3日鲁体改生字[1993]第25号文批准,以山东东阿阿胶厂为发起人改组设立的。

本公司于1996年7月29日经中国证监会批准在深圳证券交易所挂牌交易。

本公司原注册资本139,730,556.00元,2000年8月本公司经配股及转增股本后增至209,595,667.20元,2001年4月15日经股东大会批准以资本公积每10股转增3股后股本增至272,474,366.00元,2004年4月29日经股东大会批准以2003年末的总股本272,474,366.00元为基数,向全体股东每10股送2股并以资本公积转增3股后股本增至408,711,549.00元。

东阿阿胶2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为30,713.06万元,与2022年三季度的26,571.01万元相比有较大增长,增长15.59%。

利润总额主要来自于内部经营业务。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2023年三季度营业成本为35,358.1万元,与2022年三季度的37,115.65万元相比有所下降,下降4.74%。

2023年三季度销售费用为56,600.92万元,与2022年三季度的44,566.21万元相比有较大增长,增长27%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2023年三季度管理费用为7,677.29万元,与2022年三季度的9,406.43万元相比有较大幅度下降,下降18.38%。

2023年三季度管理费用占营业收入的比例为6.09%,与2022年三季度的7.71%相比有所降低,降低1.62个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

本期财务费用为-2,017.62万元。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,东阿阿胶2023年三季度是有现金支付能力的,其现金支付能力为797,677.17万元。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析东阿阿胶2023年三季度的营业利润率为24.75%,总资产报酬率为9.67%,净资产收益率为9.88%,成本费用利润率为29.97%。

东阿阿胶股份有限公司偿债能力分析研究东阿阿胶股份有限公司是中国一家专业从事阿胶产品研发、生产和销售的公司,是中国阿胶行业的龙头企业之一。

随着中国经济的不断发展和人民收入水平的提高,阿胶及其他滋补品市场需求增加,东阿阿胶公司在过去几年中取得了快速增长。

本文将对东阿阿胶公司的偿债能力进行分析研究。

1. 偿债能力指标分析偿债能力是指企业根据其负债水平和偿还能力来评估其对债务偿还的能力。

以下是几个常用的偿债能力指标:(1)流动比率:流动比率是指企业流动资产与流动负债之间的比率。

流动比率越高,表明企业有更多的流动性资产来偿还其流动性负债。

根据东阿阿胶公司的财务数据,流动比率在过去几年中保持在一个相对较高的水平,说明公司具有较强的流动性和偿债能力。

(3)利息保障倍数:利息保障倍数是指企业可用于支付利息的利润与支付利息的比率。

较高的利息保障倍数表明企业具有较强的偿债能力。

根据东阿阿胶公司的财务数据,该公司的利息保障倍数在过去几年中也保持在较高水平。

2. 公司财务状况分析在进行偿债能力分析之前,我们还需要对公司的财务状况进行分析。

以下是几个常用的财务指标:通过对东阿阿胶公司的偿债能力指标和财务状况进行分析,可以得出以下结论:东阿阿胶公司具有较强的偿债能力。

其流动比率和速动比率保持在较高水平,表明公司具有较好的流动性和偿债能力。

利息保障倍数也较高,说明公司有足够的盈利能力来支付利息。

公司的资产负债率较低,表明公司负债较少,有较低的财务风险。

净利润率较高,表明公司具有较好的盈利能力。

东阿阿胶公司具有较强的偿债能力和良好的财务状况,为公司未来的发展和偿债提供了良好的基础。

由于阿胶行业的市场竞争激烈,公司仍然需要进一步关注偿债能力的持续改善和提高。

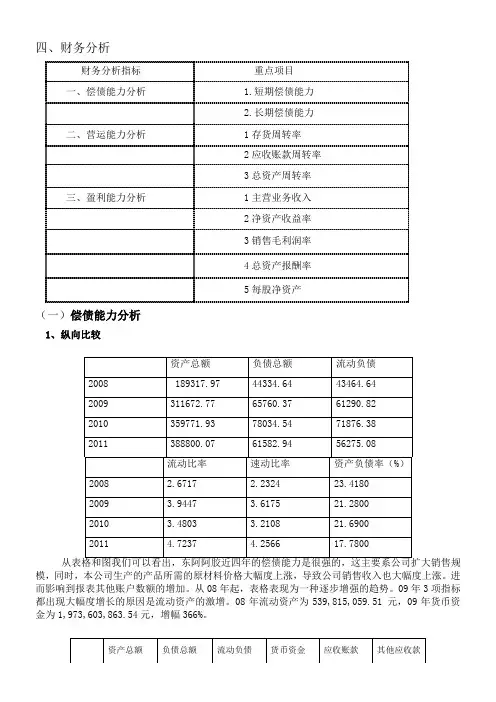

四、财务分析财务分析指标重点项目一、偿债能力分析 1.短期偿债能力2.长期偿债能力二、营运能力分析 1存货周转率2应收账款周转率3总资产周转率三、盈利能力分析 1主营业务收入2净资产收益率3销售毛利润率4总资产报酬率5每股净资产(一)偿债能力分析1、纵向比较模,同时,本公司生产的产品所需的原材料价格大幅度上涨,导致公司销售收入也大幅度上涨。

进而影响到报表其他账户数额的增加。

从08年起,表格表现为一种逐步增强的趋势。

09年3项指标都出现大幅度增长的原因是流动资产的激增。

08年流动资产为539,815,059.51 元,09年货币资金为1,973,603,863.54元,增幅366%。

自08-11年以来,资产总额一直保持上升趋势,尤其是货币资金增幅较大,其中以2009年的增幅为最大。

从图与上述数据中可得知,除应收票据增幅极小且在09年出现极大的下降外,其他的主要流动资产与流动负债都有着不同程度的增长,其中,货币资金的将近4倍的巨额增幅远高于流动负债的增幅,使得流动比率增长了将近0.5倍。

08年由于货币资金的增幅小于流动负债的增幅,致使08年的流动比率出现小幅下降。

在东阿阿胶的流动资产中货币资金占较高比重,且这一趋势还在不断加强,尤其是在2009年这一比重近达80%货币资金是影响流动资产与流动比率的重要因素。

2、横向比较本组选择同仁堂作为同行业进行长期偿债能力指标对比。

主要对资产负债率和产权比率进行比较,得出以下图表进行分析:从以上图表可以看出东阿阿胶与同仁堂长期偿债能力比率指标上有显著的差异。

特别是近年来,同仁堂在资产负债率和产权比率上相比2008年和2009年都大大赶超东阿阿胶,呈持续稳定上升趋势,证明同仁堂负债保障比较好。

3、短期偿债能力因素分析(1)流动比率(2)速动比率4、长期偿债能力因素分析由于08到09年资产总计与负债总计都呈上升趋势,由表格可以看出,资产总额比负债总额上升幅度更大,所以总体上资产负债率是下降的。

第1篇一、引言东阿阿胶,作为中国传统的滋补品之一,历史悠久,具有极高的药用价值和市场地位。

本文将通过对东阿阿胶近三年的财务报告进行分析,评估其财务状况、经营成果和现金流量,为投资者和利益相关者提供决策参考。

二、财务报表概述1. 资产负债表东阿阿胶的资产负债表显示了公司的资产、负债和所有者权益。

以下是资产负债表的关键指标分析:(1)资产结构:东阿阿胶的资产主要包括流动资产、非流动资产和无形资产。

流动资产占比较高,表明公司短期偿债能力较强。

(2)负债结构:东阿阿胶的负债主要包括流动负债和非流动负债。

流动负债占比较高,表明公司短期偿债压力较大。

(3)所有者权益:东阿阿胶的所有者权益占比较高,表明公司财务风险较低。

2. 利润表东阿阿胶的利润表显示了公司的收入、成本和利润。

以下是利润表的关键指标分析:(1)营业收入:东阿阿胶的营业收入逐年增长,表明公司产品市场需求旺盛。

(2)毛利率:东阿阿胶的毛利率较高,表明公司产品具有较好的盈利能力。

(3)净利率:东阿阿胶的净利率逐年下降,表明公司成本控制能力有待提高。

3. 现金流量表东阿阿胶的现金流量表显示了公司的经营活动、投资活动和筹资活动产生的现金流量。

以下是现金流量表的关键指标分析:(1)经营活动产生的现金流量:东阿阿胶的经营活动产生的现金流量逐年增长,表明公司经营活动产生的现金流较为稳定。

(2)投资活动产生的现金流量:东阿阿胶的投资活动产生的现金流量波动较大,表明公司投资活动较为活跃。

(3)筹资活动产生的现金流量:东阿阿胶的筹资活动产生的现金流量波动较大,表明公司筹资活动较为频繁。

三、财务状况分析1. 偿债能力分析(1)流动比率:东阿阿胶的流动比率逐年上升,表明公司短期偿债能力较强。

(2)速动比率:东阿阿胶的速动比率逐年上升,表明公司短期偿债能力较强。

(3)资产负债率:东阿阿胶的资产负债率逐年下降,表明公司财务风险较低。

2. 盈利能力分析(1)毛利率:东阿阿胶的毛利率较高,表明公司产品具有较好的盈利能力。

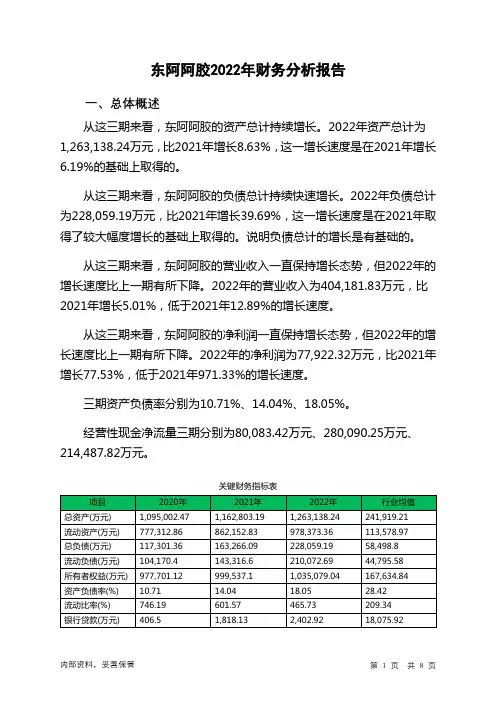

东阿阿胶2022年财务分析报告一、总体概述从这三期来看,东阿阿胶的资产总计持续增长。

2022年资产总计为1,263,138.24万元,比2021年增长8.63%,这一增长速度是在2021年增长6.19%的基础上取得的。

从这三期来看,东阿阿胶的负债总计持续快速增长。

2022年负债总计为228,059.19万元,比2021年增长39.69%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明负债总计的增长是有基础的。

从这三期来看,东阿阿胶的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为404,181.83万元,比2021年增长5.01%,低于2021年12.89%的增长速度。

从这三期来看,东阿阿胶的净利润一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的净利润为77,922.32万元,比2021年增长77.53%,低于2021年971.33%的增长速度。

三期资产负债率分别为10.71%、14.04%、18.05%。

经营性现金净流量三期分别为80,083.42万元、280,090.25万元、214,487.82万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产增长8.63%,负债增长39.69%。

收入增长率与资产增长率差距不大,收入增长率为5.01%,资产增长率为8.63%。

净利润与资产变化不匹配,净利润增长77.53%,资产增长8.63%。

负债增长过快。

资产总额有所增长,营业收入也有所增长,净利润大幅度增加。

公司扩大经营规模的效果非常明显。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为117,301.36万元、163,266.09万元、228,059.19万元,2022年较2021年增长了39.69%,主要是由于其他应付款等科目增加所至。

从三期数据来看,营业收入呈持续增长趋势。

东阿阿胶企业财务报表分析摘要】随着生活水平的日益提高,中药保健品行业的研究逐渐走进群众视线。

本文主要在东阿阿胶的债务归还能力、盈利能力及营运能力三个方面的数据整合中,对中国保健品龙头企业东阿阿胶股份2021—2021年的财务报表进行分析提供建议。

【关键词】东阿阿胶;债务归还能力;盈利能力;营运能力一、东阿阿胶公司简介东阿阿胶公司是全国大型的阿胶及系列产品生产企业,主要生产经营中成药、保健品、生物药三大产业门类,产品除国内销售外还销往港澳、东南亚、欧美等10多个国家和地区。

“寿人济世〞作为东阿阿胶的使命,表达了东阿阿胶在促进社会开展中要做大健康产业,为人们的健康长寿做奉献,实现企业开展和基业常青的价值取向。

二、东阿阿胶公司财务报表分析以下将结合东阿阿胶公司2021—2021年三年的财务报表数据,做出具体的能力研究。

〔一〕企业偿债能力分析企业偿债能力是指企业归还各种到期债务的能力。

偿债能力分析包括短期偿债能力分析和长期偿债能力分析。

企业2021年流动比率为3.95%,较前两年降低了1%左右,根据西方企业的长期经验,生产型企业合理的流动比率和速动比率分别在2和1较适宜。

一般来说,流动比率的数值保持在2左右是比较好的,但假设流动比率率数值大于2许多,应观察企业的存货量。

假设存货金额较大,那么会导致变现能力差,归还债务能力与数值不符合。

2021年东阿企业的2021—2021年度的流动比率有下降趋势,但该企业的流动比率期间均高于正常标准。

同时对应的存货规模在2021—2021年期间存货规模增加,那么说明期间东阿企业短期债务归还能力有所下降。

而2021—2021年,流动比率上升,存货规模下降,可以认为流动资产实际数只增加,短期偿债能力增强。

利息支付倍数反映的是企业的经营所得支付债务利息的能力,比率太低说明企业难以用经营所得来按时按量支付债务利息。

2021—2021年度期间东阿企业的利息支付倍数呈上升的趋势,但在2021—2021年期间均是负值,因此可以认为在此期间企业的经营所得支付债务利息的能力较差。

东阿阿胶财务分析报告组长: XXX(周记,公司简介,小组总结,定稿制作)组员:XXX (SWOT分析,趋势分析)XXX (SWOT分析,杜邦财务综合分析)XXX (资产负债表部分,财务能力分析)XXX (利润表部分,现金流量表部分,所有者权益变动表部分)目录第一部分:公司简介..................................................一、东阿阿胶的基本情况介绍.........................................................二、东阿阿胶的股权结构.............................................................三、东阿阿胶的主营业务............................................................. 第二部分:SWOT分析 (7)一、内部优势(S) (7)二、内部劣势(W) (7)三、外部机遇(O) (8)四、外部威胁(T) (9)第三部分:资产负债表 (10)一、资产负债表水平分析 (10)二、资产负债表垂直分析 (12)三、资产负债表小结 (15)第四部分:利润表 (16)一、利润表水平分析 (16)二、利润表垂直分析 (17)三、利润表主要项目的分析 (19)四、利润表的总体评价 (22)第五部分:所有者权益变动表 (23)一、所有者权益变动表的水平分析 (23)二、所有者权益变动表的垂直分析 (24)6五、所有者权益分析小结 (27)第六部分:现金流量表部分 (28)一、现金流量表总体分析 (29)二、现金流量构成分析 (30)三、现金流量表主要项目分析 (31)四、现金流量表的总体评价 (32)第七部分:趋势分析 (33)一、资产负债表定比趋势分析 (33)二、所有者权益变动表定比趋势分析 (34)三、利润表环比趋势分析 (35)四、现金流量表定比趋势分析 (36)第八部分:财务能力分析 (8)一、盈利能力分析 (8)二、营运能力分析 (41)三、偿债能力分析 (44)四、发展能力分析 (47)五、杜邦财务综合分析 (49)第九部分:小组工作总结..............................................第一部分:公司简介一、东阿阿胶的基本情况介绍1991年,东阿阿胶获传统药“长城”国际金奖1996年“东阿阿胶”A股股票在深圳挂牌上市2002年,阿胶被国家卫生部列为既是药品,又是食品的药食两用之品2008年东阿阿胶制作技艺被列入国家级非物质文化遗产名录。