消费税法_

- 格式:ppt

- 大小:2.94 MB

- 文档页数:80

税法(2020)考试辅导

原创不易,侵权必究 第1页

第三章 消费税法

【知识点四】应纳税额的计算

【考点3】零售环节——金银铂钻、超豪华小汽车

【例题1·单选题】某经批准具有经营金银首饰资质的商业企业(增值税一般纳税人)2020年2月向消费者个人零售金银首饰取得含税收入58950元,零售金银镶嵌首饰取得含税收入35780元,零售镀金首饰取得含税收入32898元,零售包金首饰取得含税收入12378元,另取得首饰修理清洗收入780元。该商业企业上述业务应纳消费税为( )元。(金银首饰消费税税率为5%)

A.4191.59

B.5983.16

C.4081.62

D.0

【答案】A

【解析】该商业企业应纳消费税=(58950+35780)÷(1+13%)×5%=4191.59(元);金银首饰的修理清洗收入不缴纳消费税;包金、镀金首饰在生产环节缴纳消费税。

【例题2·单选题】2020年5月,某金店(增值税一般纳税人)采取“以旧换新”方式销售纯金项链1条,新项链对外零售价格6000元,旧项链作价4000元,从消费者手中收取新旧差价款2000元。该金店当月应缴纳的消费税是( )。

A.300元

B.265.49元

C.88.50元

D.200元

【答案】C

【解析】该金店当月应缴纳的消费税=2000÷(1+13%)×5%=88.50(元)。

【例题3·单选题】某汽车经销商为增值税一般纳税人。2020年3月,将一辆高档小轿车销售给某上市公司的高管,销售价格为160万元(含增值税)。已知生产环节消费税税率40%,该经销商应纳消费税税额是( )万元。

A.0

B.68.97

C.14.16

D.16

【答案】C

【解析】超豪华小汽车在零售环节加征一道消费税。该经销商应纳消费税税额=160÷(1+13%)×10%=14.16(万元)。

第三章 消费税法

Part1 消费税基础内容概览 纳税环节包括生产、进口、委托加工,批发,零售。 计税依据包括从价定率、从量定额、复合计税三种。 属于价内税。 属于中央税。 一般为单一环节纳税。只有卷烟(生产、进口、委托加工,批发)、超豪华小汽车(生产、进口、委托加工,零售)这两类应税消费品在双环节纳税。 零售环节(单一环节)纳税:金银铂钻。 Part2 税目(15项,下设子目) 税目

子目

生、委、进 批 零 计税

烟 卷烟 甲类卷烟 (调拨价格≥70元/条) √ √ × 复合 乙类卷烟 (调拨价格<70元/条)

雪茄烟 √ × × 从价

烟丝 √ × × 从价

酒 啤酒 甲类啤酒 (含包装物押金、不含增值税≥3 000元/吨) √ × × 从量 乙类啤酒 (含包装物押金、不含增值税<3 000元/吨)

黄酒 √ × × 从量

白酒(含>38度,>20度) √ × × 复合

税目

子目 生、委、进 批 零 计税

其他酒 葡萄酒

√ × × 从价 蒸馏酒、食用酒酒基,国、卫文号,≤38度

发酵酒酒基,≤20度

鞭炮、焰火 - √ × × 从价

电池 无汞氢镍太阳能、全钒燃料锂离子→免 √ × × 从价

涂料 VOC<20克/升,免征消费税 √ × × 从价

木质一次性筷子 木制、一次性 √ × × 从价

游艇 - √ × × 从价

小汽车 乘用车:≤9 √ × ×

从价 中轻型商用客车:10<人数≤23 √ × ×

超豪华小汽车:(不含增值税)≥130万元的乘用车、中轻型商用客车 √ × √

摩托车 ≥250cc √ × × 从价

成品油 汽油 含甲醇汽油、乙醇汽油

√ × × 从量 航空煤油 暂缓征收

柴油 含调和生产的生物柴油。 原料废弃的动植物油用量≥70%、符合标准的纯生物柴油,免。

石脑油

溶剂油

燃料油

润滑油 含润滑脂

不含变压器油、导热油、绝缘类油

贵重首饰及珠宝玉石 金银铂钻、金银基合金、金银镶嵌、钻石首饰、钻石镶嵌 × × √

税法第三章——消费税法(讲义)

本章2019教材变化很小:

1.补充了免税的纯生物柴油范围和条件

2.修改补充了少量例题。

3.外购扣税范围删除摩托车。

本章内容讲解

消费税前言:

一、消费税概念

我国现行消费税是对在我国境内从事生产、委托加工和进口应税消费品的单位和个人就其应税消费品征收的一种税。

特殊作用:是国家贯彻消费政策、引导消费结构从而引导产业结构的重要手段。

二、我国消费税的特点

(一)征收范围具有选择性:目前列举15项

(二)征税环节具有单一性:一般生产、委托加工、进口

(三)平均税率水平比较高且税负差异大:1%-56%

(四)征收方法具有灵活性:从价、从量、复合

三、消费税与增值税的关系

区别 联系(交叉关系)

1.两税征收范围不同

2.两税与价格的关系不同

3.两税的纳税环节不同

4.两税的计税方法不同 1.两税都对货物征收

2.两税在特定环节同时缴纳

3.对于从价定率征收消费税的应税消费品,同时征收消费税和增值税,两税的计税依据一致

【知识点1】纳税义务人

【考情分析】一般考点

一、纳税义务人一般规定

在我国境内生产、委托加工和进口条例规定的消费品的单位和个人,为消费税纳税义务人。

【提示1】指定环节一次性缴纳消费税;除另有规定外,批发、零售环节一般不缴纳消费税。

【提示2】委托加工环节消费税的纳税人是委托方,扣缴义务人是受托方。

二、纳税义务人特殊规定

1.批发卷烟的单位;

2.零售金银首饰、钻石及钻石饰品的单位和个人;

3.零售超豪华小汽车的单位、进口自用超豪华小汽车的单位及人员。

【知识点2】消费税纳税环节 【考情分析】重要考点

一、单一纳税环节

(一)一般情况:消费税分布于3个环节——生产、委托加工、进口,指定环节一次性缴纳,批发、零售环节不再缴纳。

【解析】生产环节征收消费税的说明

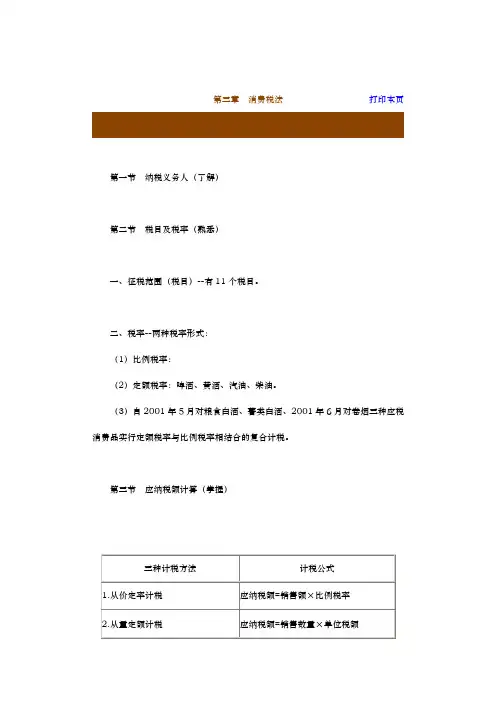

第三章 消费税法 打印本页

第一节 纳税义务人(了解)

第二节 税目及税率(熟悉)

一、征税范围(税目)--有11个税目。

二、税率--两种税率形式:

(1)比例税率:

(2)定额税率:啤酒、黄酒、汽油、柴油。

(3)自2001年5月对粮食白酒、薯类白酒、2001年6月对卷烟三种应税消费品实行定额税率与比例税率相结合的复合计税。

第三节 应纳税额计算(掌握)

三种计税方法 计税公式

1.从价定率计税 应纳税额=销售额×比例税率

2.从量定额计税 应纳税额=销售数量×单位税额 (啤酒、黄酒、汽油、柴油)

3.复合计税

(粮食白酒、薯类白酒、 卷烟) 应纳税额 =销售额×比例税率+销售数量×单位税额

一、计税销售额规定:

1.销售额为纳税人销售应税消费品向购买方收取的全部价款和价外费用。

全部价款中包含消费税税额,但不包括增值税税额;价外费用的内容与增值税规定相同。

2.含增值税销售额的换算

应税消费品的销售额 = 含增值税的销售额÷(1+增值税税率或征收率)

【例题1】一位客户向某汽车制造厂(增值税一般纳税人)定购自用汽车一辆,支付货款(含税)250800元,另付设计、改装费30000元。该辆汽车计征消费税的销售额为( )。

A.214359元

B.240000元

C.250800元

D.280800元

【答案】B

二、销售数量规定为:

三、从价定率和从量定额混合计算方法 【例题2】某酒厂2002年5月发生以下业务:以外购粮食白酒和自产糠麩白酒勾兑的散装白酒1吨并销售,取得不含税收入3.8万元,货款已收到。计算应纳消费税。

【答案】对外购粮食和薯类、糠麸等多种原料混和生产的白酒,按粮食白酒税率征税

从量计征的消费税=1×2000×0.5=1000元=0.1(万元)

[注:1吨=1000公斤=2000斤]