贷款业务的核算

- 格式:ppt

- 大小:607.00 KB

- 文档页数:22

第四章贷款业务的核算在金融领域中,贷款业务是银行等金融机构的核心业务之一。

贷款业务的核算不仅关系到金融机构自身的财务状况和经营成果,也对经济的稳定和发展有着重要的影响。

贷款业务的种类繁多,常见的有信用贷款、担保贷款(包括保证贷款、抵押贷款和质押贷款)等。

不同类型的贷款在核算上既有相似之处,也存在一些差异。

信用贷款是基于借款人的信用状况发放的贷款。

在发放信用贷款时,金融机构需要对借款人的信用状况进行严格评估,包括其过往的信用记录、还款能力、财务状况等。

一旦决定发放信用贷款,金融机构会借记“贷款——信用贷款——借款人户”科目,贷记“吸收存款——借款人户”科目。

担保贷款则是在借款人提供一定担保的情况下发放的贷款。

保证贷款是由第三方提供保证担保,抵押贷款是以借款人或第三方的抵押物作为担保,质押贷款则是以借款人或第三方的动产或权利作为质押。

在发放担保贷款时,金融机构除了要评估借款人的信用状况外,还需要对担保物的价值、合法性等进行审查。

贷款发放后,金融机构需要按照合同约定的利率和还款方式计算利息。

利息的计算方法通常有定期结息和利随本清两种。

定期结息是在约定的结息日计算并收取利息,利随本清则是在贷款到期时一次性计算并收取利息。

在贷款存续期间,金融机构还需要对贷款进行减值测试。

如果发现贷款存在减值迹象,需要计提贷款减值准备。

计提减值准备时,借记“资产减值损失”科目,贷记“贷款减值准备”科目。

当贷款确实无法收回时,经批准后将贷款予以核销,借记“贷款减值准备”科目,贷记“贷款——相关贷款户”科目。

在核算贷款业务时,金融机构还需要关注贷款的展期和逾期。

贷款展期是指借款人在贷款到期前申请延长还款期限。

对于符合条件的展期申请,金融机构需要重新评估并办理相关手续。

而贷款逾期则是指借款人未能按照合同约定按时还款。

逾期贷款会产生罚息,并需要金融机构加强催收工作。

此外,贷款的回收也是贷款业务核算的重要环节。

当借款人按时足额还款时,金融机构借记“吸收存款——借款人户”科目,贷记“贷款——相关贷款户”科目,同时确认利息收入。

贷款业务的核算贷款业务的核算是指对银行或其他金融机构的贷款业务进行会计核算和分析评估的过程。

在贷款业务中,金融机构向借款人提供资金,借款人按约定的期限和利率偿还本金和利息。

核算贷款业务需要对借款人的信用风险、利率风险以及借款合同的会计处理等方面进行综合考虑和分析。

一、贷款的核算流程贷款的核算流程主要包括以下几个环节:1. 贷款申请与审批:借款人向金融机构提交贷款申请,金融机构对借款人进行信用评级,并根据借款人的信用状况、还款能力和担保条件等因素来决定是否批准贷款申请。

2. 贷款发放:金融机构根据借款合同的约定,将贷款资金划入借款人的账户。

3. 还款计划制定:根据借款合同的约定,制定借款人的还款计划,明确还款金额、还款期限以及付款方式等。

4. 记账与核算:根据借款合同的约定,将贷款资金的发放和还款进行会计分录,记入资产负债表和利润表。

5. 还款与结清:借款人按还款计划进行还款,直至贷款全部偿还,贷款账户结清。

二、贷款的会计处理1. 贷款发放的会计处理:贷款发放的会计处理主要涉及借款人的账务处理和贷款发放凭证的制作。

- 借款人账务处理:将贷款金额计入借款人的贷款账户,同时计入借款人的负债项。

- 贷款发放凭证的制作:制作贷款发放凭证,记录贷款金额和借款人的相关信息,用于贷款发放过程的核实、审计以及日后的查询和核对。

2. 贷款利息的会计处理:贷款利息的会计处理主要涉及借款人应付利息的计提和结转。

- 利息计提:按照贷款利率和还款期限,计算出借款人应付的利息,并计提为贷款利息支出。

- 利息结转:在借款人还款时,将借款人的还款按比例分配为本金和利息,利息部分计入贷款利息收入。

3. 贷款的分类与计提准备:根据贷款的违约风险等级和逾期情况,金融机构需要对贷款进行分类,并相应计提坏账准备。

- 贷款的分类:将贷款按照风险等级进行分类,常见的分类包括正常贷款、关注贷款、次级贷款和可疑贷款等。

- 计提准备金:根据贷款的分类,金融机构需要计提一定比例的准备金,用于防范资产损失和风险。

贷款业务的核算贷款业务是银行的一项重要业务,也是银行盈利的重要来源之一。

贷款核算是指对贷款业务进行的会计核算工作,其目的是准确记录和反映贷款业务的发生、变动和结果,为银行管理层提供决策依据。

贷款业务的核算包括以下几个方面:1. 贷款准备金核算:贷款准备金核算是指对贷款发放过程中形成的风险进行计量和核算,从而合理评估银行贷款业务的风险水平。

贷款准备金是银行为因贷款业务而可能造成的信用损失而提取的一笔资金,它是一种预防措施,以减少信用风险可能带来的不利影响。

贷款准备金核算需要计算每笔贷款的风险权重,并根据相应的风险水平计提相应的准备金。

2. 贷款利息核算:贷款利息是银行通过贷款业务获取的主要收入来源之一。

贷款利息核算主要包括对贷款利息的计算、应收贷款利息的确认、贷款利息的支付和税金的核算等。

贷款利息的计算一般是根据贷款金额、贷款利率和贷款期限等因素来确定的,通过利息计算公式进行计算。

应收贷款利息确认是指根据贷款利息计算的结果,将应收贷款利息记录到贷款业务的借方账户上。

贷款利息的支付是指银行按照贷款利率和贷款期限规定的方式和时间向贷款人支付利息。

税金核算则是指根据贷款利息支付的金额,计算相应的税金并进行记账。

3. 贷款风险核算:贷款风险是指在贷款过程中可能面临的各种风险,如信用风险、流动性风险、市场风险和操作风险等。

贷款风险核算主要包括对贷款风险的计量和评估、对贷款风险的控制和管理、对贷款风险的监测和报告等。

贷款风险的计量和评估一般是通过风险测量模型来进行的,如价值-at-risk(VaR)模型、概率模型和模拟模型等。

贷款风险的控制和管理是指银行通过各种措施来减少、避免或转移贷款风险,包括风险分散、风险保险和风险转移等。

贷款风险的监测和报告是指定期对贷款风险进行跟踪和监测,并向管理层提供相应的报告,以便及时采取相应的措施。

贷款业务的核算工作对银行来说至关重要,它能帮助银行全面了解和掌握贷款业务的运作情况,及时发现和解决问题,并为银行管理层提供决策依据。

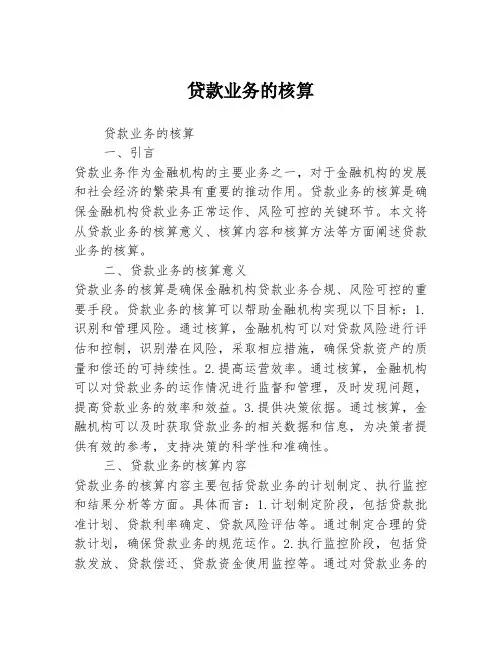

贷款业务的核算贷款业务的核算一、引言贷款业务作为金融机构的主要业务之一,对于金融机构的发展和社会经济的繁荣具有重要的推动作用。

贷款业务的核算是确保金融机构贷款业务正常运作、风险可控的关键环节。

本文将从贷款业务的核算意义、核算内容和核算方法等方面阐述贷款业务的核算。

二、贷款业务的核算意义贷款业务的核算是确保金融机构贷款业务合规、风险可控的重要手段。

贷款业务的核算可以帮助金融机构实现以下目标:1.识别和管理风险。

通过核算,金融机构可以对贷款风险进行评估和控制,识别潜在风险,采取相应措施,确保贷款资产的质量和偿还的可持续性。

2.提高运营效率。

通过核算,金融机构可以对贷款业务的运作情况进行监督和管理,及时发现问题,提高贷款业务的效率和效益。

3.提供决策依据。

通过核算,金融机构可以及时获取贷款业务的相关数据和信息,为决策者提供有效的参考,支持决策的科学性和准确性。

三、贷款业务的核算内容贷款业务的核算内容主要包括贷款业务的计划制定、执行监控和结果分析等方面。

具体而言:1.计划制定阶段,包括贷款批准计划、贷款利率确定、贷款风险评估等。

通过制定合理的贷款计划,确保贷款业务的规范运作。

2.执行监控阶段,包括贷款发放、贷款偿还、贷款资金使用监控等。

通过对贷款业务的执行情况进行监控,及时发现问题,采取相应措施。

3.结果分析阶段,包括贷款资产质量分析、贷款业务收益分析等。

通过对贷款业务的结果进行分析,评估业务的盈利能力和风险状况。

四、贷款业务的核算方法贷款业务的核算方法主要分为内部核算和外部核算两类。

内部核算主要指金融机构自身对贷款业务进行核算和管理。

外部核算主要指金融机构向上级监管部门以及其他利益相关方如股东、投资者等报送的财务报告。

具体而言:1.内部核算方法,主要包括风险计量、财务报表分析、预算管理等。

通过采用不同的核算方法,对贷款业务进行内部监督和管理。

2.外部核算方法,主要包括合规报告、风险报告、财务报告等。

通过向上级监管部门和其他利益相关方提供相关报告,确保贷款业务的合规性和透明度。

(整理)银⾏会计第四章贷款业务的核算第四章贷款业务的核算⼀、教学内容本章所讲贷款与贴现业务的会计处理是商业银⾏主要资产业务的会计处理。

1、贷款业务概述。

2、单位贷款业务的核算。

3、个⼈贷款业务的核算4、贷款损失准备的核算。

⼆、教学要求1、本章中涉及到信贷业务⽅⾯的知识,要注意与贷款业务的有关规定以及《贷款通则》联系。

2、通过本章的教学,学⽣要进⼀步熟悉贷款与贴现的意义、种类及其区别,熟练掌握贷款与贴现的科⽬使⽤及其账务处理⽅法。

第⼀节贷款业务概述贷款业务是银⾏以到期偿还本⾦和⽀付利息为条件,将资⾦提供给借款⼈的⼀种信⽤活动。

它是银⾏收⼊的主要来源,也是产⽣银⾏经营风险的主要区域。

银⾏通过对贷款的发放、计息、回收的会计核算,完整地反映该项资产的资⾦运动过程,并通过对贷款实施五级分类管理、计提多种损失或风险准备⾦,为抵御贷款风险设置财务防线。

⼀、贷款的分类(⼀)按货款期限划分按贷款期限划分,银⾏贷款可分为短期贷款、中期贷款和长期贷款。

短期贷款是指贷款期限在1年以内(含1年)的贷款;中期贷款是指贷款期限在1年以上5年以下(含5年)的贷款;长期贷款是指贷款期限在5年以上的贷款。

(⼆)按货款的风险程度划分按贷款性质和风险程度划分,银⾏贷款可分为信⽤贷款、保证贷款、抵押(含质押)贷款、贴现贷款、进出⼝押汇贷款。

(1)信⽤贷款⼜称⽆担保贷款,是单凭借款⼈信誉⽽发放的贷款;(2)保证贷款是以借款⼈和担保⼈的双重信⽤为基础⽽发放的贷款;(3)抵押贷款是借款⼈以向银⾏提供抵押品为担保形式的贷款,借款⼈若到期不能归还贷款本息,银⾏有权处理抵押品作为补偿;(4)贴现贷款是持票⼈以贴付⼀定利息的⽅式将未到期商业汇票或未到期债券转让给银⾏取得贷款,由银⾏于汇票或债券到期后,向承兑⼈(或发⾏⼈)收取票款的⼀种贷款业务;(5)进出⼝押汇贷款是指异地间(国内或国外)商⼈进⾏交易时,为融通资⾦,以汇票、运货单据、保险单、发票等全部有关单据为担保,向银⾏申请的贷款。