银行会计第4章贷款业务核算

- 格式:ppt

- 大小:280.50 KB

- 文档页数:69

(整理)银⾏会计第四章贷款业务的核算第四章贷款业务的核算⼀、教学内容本章所讲贷款与贴现业务的会计处理是商业银⾏主要资产业务的会计处理。

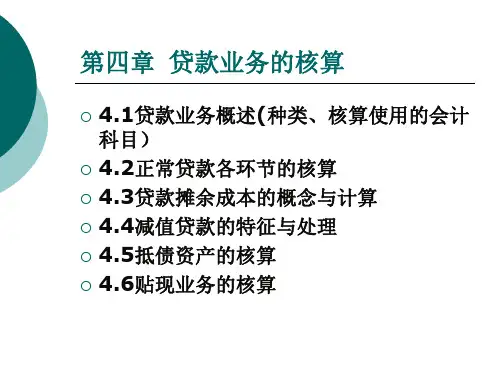

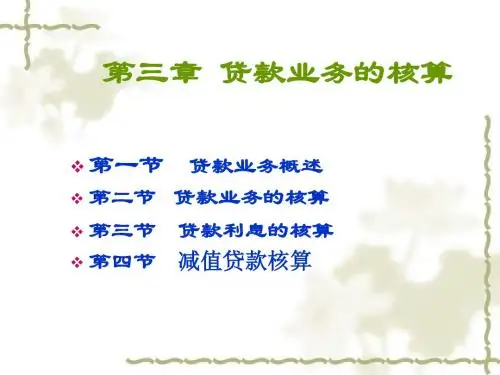

1、贷款业务概述。

2、单位贷款业务的核算。

3、个⼈贷款业务的核算4、贷款损失准备的核算。

⼆、教学要求1、本章中涉及到信贷业务⽅⾯的知识,要注意与贷款业务的有关规定以及《贷款通则》联系。

2、通过本章的教学,学⽣要进⼀步熟悉贷款与贴现的意义、种类及其区别,熟练掌握贷款与贴现的科⽬使⽤及其账务处理⽅法。

第⼀节贷款业务概述贷款业务是银⾏以到期偿还本⾦和⽀付利息为条件,将资⾦提供给借款⼈的⼀种信⽤活动。

它是银⾏收⼊的主要来源,也是产⽣银⾏经营风险的主要区域。

银⾏通过对贷款的发放、计息、回收的会计核算,完整地反映该项资产的资⾦运动过程,并通过对贷款实施五级分类管理、计提多种损失或风险准备⾦,为抵御贷款风险设置财务防线。

⼀、贷款的分类(⼀)按货款期限划分按贷款期限划分,银⾏贷款可分为短期贷款、中期贷款和长期贷款。

短期贷款是指贷款期限在1年以内(含1年)的贷款;中期贷款是指贷款期限在1年以上5年以下(含5年)的贷款;长期贷款是指贷款期限在5年以上的贷款。

(⼆)按货款的风险程度划分按贷款性质和风险程度划分,银⾏贷款可分为信⽤贷款、保证贷款、抵押(含质押)贷款、贴现贷款、进出⼝押汇贷款。

(1)信⽤贷款⼜称⽆担保贷款,是单凭借款⼈信誉⽽发放的贷款;(2)保证贷款是以借款⼈和担保⼈的双重信⽤为基础⽽发放的贷款;(3)抵押贷款是借款⼈以向银⾏提供抵押品为担保形式的贷款,借款⼈若到期不能归还贷款本息,银⾏有权处理抵押品作为补偿;(4)贴现贷款是持票⼈以贴付⼀定利息的⽅式将未到期商业汇票或未到期债券转让给银⾏取得贷款,由银⾏于汇票或债券到期后,向承兑⼈(或发⾏⼈)收取票款的⼀种贷款业务;(5)进出⼝押汇贷款是指异地间(国内或国外)商⼈进⾏交易时,为融通资⾦,以汇票、运货单据、保险单、发票等全部有关单据为担保,向银⾏申请的贷款。