第四章贷款业务的核算[1]

- 格式:ppt

- 大小:1.24 MB

- 文档页数:63

第四章贷款业务的核算在金融领域中,贷款业务是银行等金融机构的核心业务之一。

贷款业务的核算不仅关系到金融机构自身的财务状况和经营成果,也对经济的稳定和发展有着重要的影响。

贷款业务的种类繁多,常见的有信用贷款、担保贷款(包括保证贷款、抵押贷款和质押贷款)等。

不同类型的贷款在核算上既有相似之处,也存在一些差异。

信用贷款是基于借款人的信用状况发放的贷款。

在发放信用贷款时,金融机构需要对借款人的信用状况进行严格评估,包括其过往的信用记录、还款能力、财务状况等。

一旦决定发放信用贷款,金融机构会借记“贷款——信用贷款——借款人户”科目,贷记“吸收存款——借款人户”科目。

担保贷款则是在借款人提供一定担保的情况下发放的贷款。

保证贷款是由第三方提供保证担保,抵押贷款是以借款人或第三方的抵押物作为担保,质押贷款则是以借款人或第三方的动产或权利作为质押。

在发放担保贷款时,金融机构除了要评估借款人的信用状况外,还需要对担保物的价值、合法性等进行审查。

贷款发放后,金融机构需要按照合同约定的利率和还款方式计算利息。

利息的计算方法通常有定期结息和利随本清两种。

定期结息是在约定的结息日计算并收取利息,利随本清则是在贷款到期时一次性计算并收取利息。

在贷款存续期间,金融机构还需要对贷款进行减值测试。

如果发现贷款存在减值迹象,需要计提贷款减值准备。

计提减值准备时,借记“资产减值损失”科目,贷记“贷款减值准备”科目。

当贷款确实无法收回时,经批准后将贷款予以核销,借记“贷款减值准备”科目,贷记“贷款——相关贷款户”科目。

在核算贷款业务时,金融机构还需要关注贷款的展期和逾期。

贷款展期是指借款人在贷款到期前申请延长还款期限。

对于符合条件的展期申请,金融机构需要重新评估并办理相关手续。

而贷款逾期则是指借款人未能按照合同约定按时还款。

逾期贷款会产生罚息,并需要金融机构加强催收工作。

此外,贷款的回收也是贷款业务核算的重要环节。

当借款人按时足额还款时,金融机构借记“吸收存款——借款人户”科目,贷记“贷款——相关贷款户”科目,同时确认利息收入。

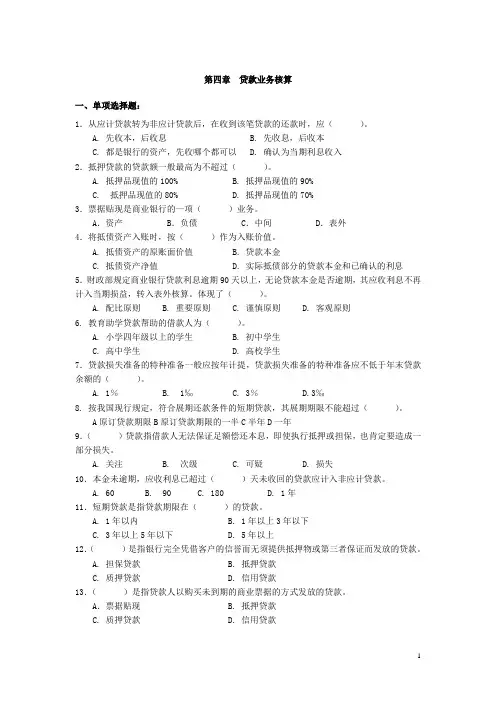

第四章贷款业务核算一、单项选择题:1.从应计贷款转为非应计贷款后,在收到该笔贷款的还款时,应()。

A. 先收本,后收息B. 先收息,后收本C. 都是银行的资产,先收哪个都可以D. 确认为当期利息收入2.抵押贷款的贷款额一般最高为不超过()。

A. 抵押品现值的100%B. 抵押品现值的90%C. 抵押品现值的80%D. 抵押品现值的70%3.票据贴现是商业银行的一项()业务。

A.资产 B.负债 C.中间 D.表外4.将抵债资产入账时,按()作为入账价值。

A. 抵债资产的原账面价值B. 贷款本金C. 抵债资产净值D. 实际抵债部分的贷款本金和已确认的利息5.财政部规定商业银行贷款利息逾期90天以上,无论贷款本金是否逾期,其应收利息不再计入当期损益,转入表外核算。

体现了()。

A. 配比原则B. 重要原则C. 谨慎原则D. 客观原则6. 教育助学贷款帮助的借款人为()。

A. 小学四年级以上的学生B. 初中学生C. 高中学生D. 高校学生7.贷款损失准备的特种准备一般应按年计提,贷款损失准备的特种准备应不低于年末贷款余额的()。

A. 1%B. 1‰C. 3%D.3‰8. 按我国现行规定,符合展期还款条件的短期贷款,其展期期限不能超过()。

A原订贷款期限B原订贷款期限的一半C半年D一年9.()贷款指借款人无法保证足额偿还本息,即使执行抵押或担保,也肯定要造成一部分损失。

A. 关注B. 次级C. 可疑D. 损失10.本金未逾期,应收利息已超过()天未收回的贷款应计入非应计贷款。

A. 60B. 90C. 180D. 1年11.短期贷款是指贷款期限在()的贷款。

A. 1年以内B. 1年以上3年以下C. 3年以上5年以下D. 5年以上12.()是指银行完全凭借客户的信誉而无须提供抵押物或第三者保证而发放的贷款。

A. 担保贷款B. 抵押贷款C. 质押贷款D. 信用贷款13.()是指贷款人以购买未到期的商业票据的方式发放的贷款。

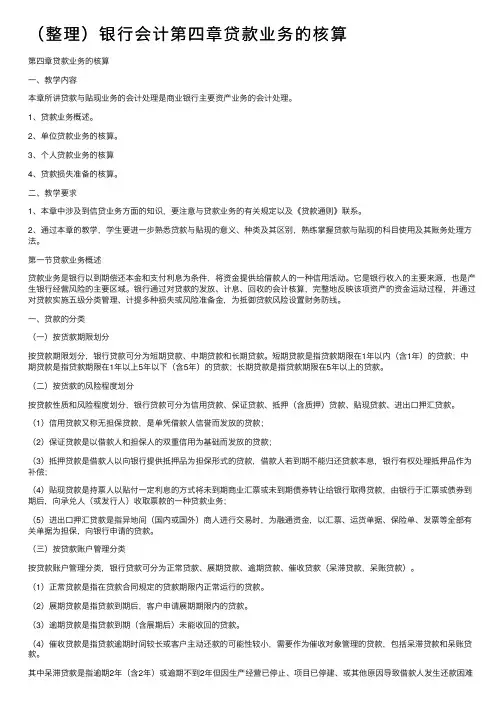

(整理)银⾏会计第四章贷款业务的核算第四章贷款业务的核算⼀、教学内容本章所讲贷款与贴现业务的会计处理是商业银⾏主要资产业务的会计处理。

1、贷款业务概述。

2、单位贷款业务的核算。

3、个⼈贷款业务的核算4、贷款损失准备的核算。

⼆、教学要求1、本章中涉及到信贷业务⽅⾯的知识,要注意与贷款业务的有关规定以及《贷款通则》联系。

2、通过本章的教学,学⽣要进⼀步熟悉贷款与贴现的意义、种类及其区别,熟练掌握贷款与贴现的科⽬使⽤及其账务处理⽅法。

第⼀节贷款业务概述贷款业务是银⾏以到期偿还本⾦和⽀付利息为条件,将资⾦提供给借款⼈的⼀种信⽤活动。

它是银⾏收⼊的主要来源,也是产⽣银⾏经营风险的主要区域。

银⾏通过对贷款的发放、计息、回收的会计核算,完整地反映该项资产的资⾦运动过程,并通过对贷款实施五级分类管理、计提多种损失或风险准备⾦,为抵御贷款风险设置财务防线。

⼀、贷款的分类(⼀)按货款期限划分按贷款期限划分,银⾏贷款可分为短期贷款、中期贷款和长期贷款。

短期贷款是指贷款期限在1年以内(含1年)的贷款;中期贷款是指贷款期限在1年以上5年以下(含5年)的贷款;长期贷款是指贷款期限在5年以上的贷款。

(⼆)按货款的风险程度划分按贷款性质和风险程度划分,银⾏贷款可分为信⽤贷款、保证贷款、抵押(含质押)贷款、贴现贷款、进出⼝押汇贷款。

(1)信⽤贷款⼜称⽆担保贷款,是单凭借款⼈信誉⽽发放的贷款;(2)保证贷款是以借款⼈和担保⼈的双重信⽤为基础⽽发放的贷款;(3)抵押贷款是借款⼈以向银⾏提供抵押品为担保形式的贷款,借款⼈若到期不能归还贷款本息,银⾏有权处理抵押品作为补偿;(4)贴现贷款是持票⼈以贴付⼀定利息的⽅式将未到期商业汇票或未到期债券转让给银⾏取得贷款,由银⾏于汇票或债券到期后,向承兑⼈(或发⾏⼈)收取票款的⼀种贷款业务;(5)进出⼝押汇贷款是指异地间(国内或国外)商⼈进⾏交易时,为融通资⾦,以汇票、运货单据、保险单、发票等全部有关单据为担保,向银⾏申请的贷款。

金融企业会计期末考试复习资料习题二第四章贷款业务的核算一、单选题1.银行会计部门计算出应计利息后,应编制传票,全部转入( )科目。

A.应计贷款B.应收利息 C.短期贷款 D.中长期贷款2.贷款利息的核算方式有定期结息和( )。

A.月积数计息法 B.固定积数计息法 C.余额表计息法D.利随本清3.下列各项中,不需要计提贷款损失准备的是( )。

A.贴现 B.质押贷款C.委托贷款 D.信用贷款4.某商业银行年末“贷款损失准备”账户的期末余额为贷方1 000元,各类贷款的余额合计为7 600 000元,其中关注类400 000元,次级类200 000元,可疑类100 000元,无损失类贷款,应计提贷款准备金( )元。

A.108 000 B.105 000 C.102 100 D.107 0005.商业银行核销无法收回各项贷款的会计分录是( )。

A. 借:贷款损失准备贷:短期(中长期)贷款——已减值B.借:资产减值损失贷:短期(中长期)贷款——已减值C.借:资产减值损失贷:贷款损失准备D.借:贷款损失准备贷:资产减值损失6.定期结息和利随本清核算都采用( )方式。

A. 算头不算尾 D.算头又算尾 C.不算头算尾 D.不算头不算尾7.华润公司3月15日提交银行承兑汇票申请贴现,该汇票出票日为3月6日,期限4个月,承兑银行为省外系统内某行。

计算的贴现天数为( )。

A.1l4天 B.113天 C.115天D.116天二、多选题1.不良贷款包括( )。

A.关注贷款B.可疑贷款C.损失贷款D.次级贷款 E.正常贷款2.贷款利息计算按计息方法不同,分为( )。

A.定期结息B.延期结息C.本随利清D.利随本清3.担保贷款包括( )。

A.票据贴现B.保证贷款C.委托贷款D.抵押贷款E.质押贷款三、判断题1.中期贷款是指商业银行发放的贷款期限在1年以上5年以下(不含5年)的各种贷款。

(×)2.商业性贷款与政策性贷款应分别核算。