房地产项目投资经济测算(PPT)

- 格式:ppt

- 大小:935.50 KB

- 文档页数:32

房地产项目投资经济测算1. 引言房地产投资是一种常见且有吸引力的投资方式,通过购买和持有房地产资产,投资者可以获得租金收入和资产增值。

然而,房地产项目的投资决策需要进行经济测算,以确保投资的可行性和盈利性。

本文将介绍房地产项目投资经济测算的方法和步骤。

2. 数据收集在进行房地产项目投资经济测算之前,首先需要收集相关的数据。

这些数据包括但不限于以下内容: - 土地成本:购买土地的成本是投资房地产项目的首要考虑因素。

该成本可以通过市场调研和与房地产开发商的谈判得出。

- 建筑成本:建筑成本是房地产项目的重要组成部分,包括土地准备、建筑物建设和装修等方面的费用。

这些成本可以通过咨询专业评估师或承包商来估算。

- 预计租金收入:租金收入是房地产投资的主要收入来源。

通过研究类似的房地产项目和市场租金水平,可以估计出预计的租金收入。

- 运营费用:房地产项目的运营费用包括维护费用、管理费用和管理成本等。

这些费用可以通过与类似项目的开发商或物业管理公司咨询得出。

- 预计升值率:房地产投资的另一个重要考虑因素是资产升值率。

这可以通过研究市场趋势、经济指标和区域发展计划等数据来预测。

3. 财务分析基于收集到的数据,进行以下财务分析以评估房地产项目投资的经济可行性: - 现金流分析:现金流分析是评估投资回报的重要方法。

通过计算每年的净现金流量,可以确定房地产项目的盈利能力。

净现金流量等于租金收入减去运营费用和贷款利息等支出。

- 投资回收期:投资回收期是指投资额在净现金流入的情况下回收的时间。

较短的投资回收期意味着投资回报较快。

- 净现值分析:净现值分析是确定房地产项目投资的盈利能力的常用方法。

净现值等于将所有未来现金流折现到现在的价值减去投资成本。

如果净现值为正,则意味着投资是可行的。

- 内部收益率:内部收益率是使净现值等于零的贴现率。

内部收益率越高,投资的盈利能力越好。

4. 风险评估除了进行财务分析外,还需要评估房地产项目投资的风险。

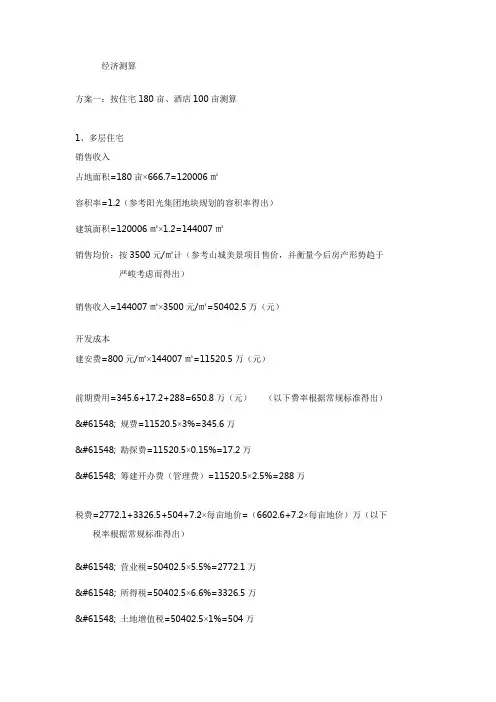

经济测算方案一:按住宅180亩、酒店100亩测算1、多层住宅销售收入占地面积=180亩×666.7=120006㎡容积率=1.2(参考阳光集团地块规划的容积率得出)建筑面积=120006㎡×1.2=144007㎡销售均价:按3500元/㎡计(参考山城美景项目售价,并衡量今后房产形势趋于严峻考虑而得出)销售收入=144007㎡×3500元/㎡=50402.5万(元)开发成本建安费=800元/㎡×144007㎡=11520.5万(元)前期费用=345.6+17.2+288=650.8万(元)(以下费率根据常规标准得出) 规费=11520.5×3%=345.6万 勘探费=11520.5×0.15%=17.2万 筹建开办费(管理费)=11520.5×2.5%=288万税费=2772.1+3326.5+504+7.2×每亩地价=(6602.6+7.2×每亩地价)万(以下税率根据常规标准得出) 营业税=50402.5×5.5%=2772.1万 所得税=50402.5×6.6%=3326.5万 土地增值税=50402.5×1%=504万 土地出让金契税=每亩地价×180×4%=7.2×每亩地价基础设施配套费:200元/㎡×144007m2=2880.1万营销费用=50402.5万×2.5%=1260万(取点标准包含营销代理、广告费用)财务成本:本报告暂设定开发商全资开发总开发成本=11520.5+650.8+6602.6+2880.1+1260+7.2×每亩地价=22914+7.2×每亩地价(万元)开发利润假设开发商目标为取得30%利润,则利润额为:利润=50402.5×30%=15120.75万地价计算(50402.5-15120.75-22914-7.2×每亩地价)/180=每亩地价经计算得出每亩地价=66.067万由此得出总开发成本=22914+7.2×66.067=23389.68(万元)若开发商预期利润率有变,则可引入上述公式计算出相应的地价。

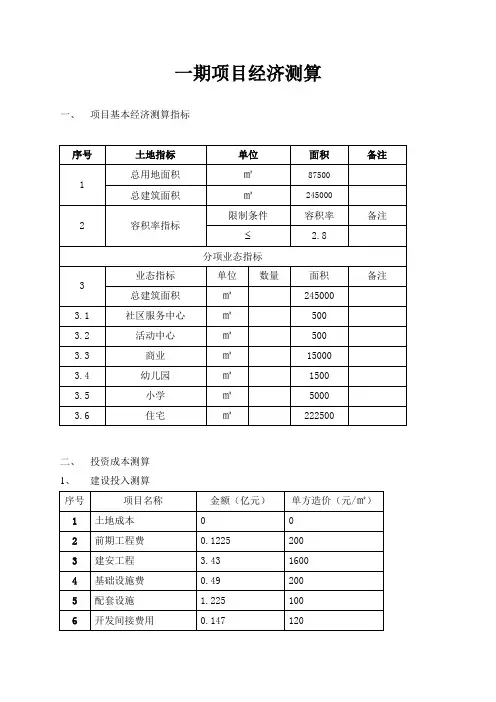

一期项目经济测算一、项目基本经济测算指标序号土地指标单位面积备注1总用地面积㎡87500总建筑面积㎡2450002 容积率指标限制条件容积率备注2.8分项业态指标3业态指标单位数量面积备注总建筑面积㎡2450003.1 社区服务中心㎡5003.2 活动中心㎡5003.3 商业㎡150003.4 幼儿园㎡15003.5 小学㎡50003.6 住宅㎡222500二、投资成本测算1、建设投入测算序号项目名称金额(亿元)单方造价(元/㎡)1 土地成本0 02 前期工程费0.1225 2003 建安工程 3.43 16004 基础设施费0.49 2005 配套设施 1.225 1006 开发间接费用0.147 1207 开发期间费用0.49 2008 流转税费、企业所得税0.49 4506 不可预见费用0.1225 57 建设投入 6.517 2615单方建设成本为:2615元/㎡;总建设投入资金为:6.517亿元。

三、销售收入测算序号项目计价面积(㎡) 建面均价(元/㎡) 金额(亿元)销售收益1 住宅222500 3500 7.82 商业15000 6000 0.9销售收益合计8.7亿元费用项目名称明细内容一、土地成本1-1 土地出让金或政府地价1-2 土地转让费支付转让方相关费用1-3 拆迁补偿费包括:1、地上附属物拆除费:工程建设场地上现存的并防碍施工的房屋,构筑物等的拆除,2、补偿费:土地补偿费、青苗补偿费、地上附属物补偿费、私有树木补偿费、园林部门所有树木赔偿费、被拆除房屋补偿费以及拆迁安置房费等。

1-4 红线外市政工程费小区外各种管线接到地块周边费用(给排水、燃气、电力、热力、电视等)。

1-5 其他费用其他向政府部门交纳的费用等,包括:土地产权登记费、契税、土地使用费、四源费、交纳的大市政配套费等。

二、前期费用2-1 勘察费用包括:1、勘察方案的设计和咨询,2、勘察实施:水文、地质、文物和地基勘察费,沉降观测费,日照测试费、拨地钉桩验线费、复线费、定线费、放线费、土地丈量测绘费等。

房地产投资经济测算指标解读一、经济测算1、含义:为了有效衡量房地产开发投资的经济效益,运用投资分析技术,对投资、成本、销售或出租收入、税金、利润等经计量进行分析,计算出房地产开发投资项目经济效果的评价指标的过程,称之为经济测算。

2、基本流程:测算前提和限制条件的确定、开发成本构成分析、开发资金的投入安排、物业面市时间和价格的确定、现金流模拟、财务指标分析、敏感性分析。

二、房地产开发成本构成:1、开发成本:土地使用权出让费用、土地拆迁和安置补偿费用、前期工程费用(项目的五通一平、勘察测量、规划设计、可行性研究所需费用)、建安工程费用(土方及基础费用、主体工程费用、水电设备安装费用、配套工程费用)、公共配套设施费用(一般按2%计算)、不可预见费用(包括基本预备费和涨价预备费,依据项目的复杂程度和前述各项费用估算的准确程度,按3%一5%计算)、开发期间税费(包括税收和规费)。

2、开发费用:管理费用(一般按3%计算)、销售费用、财务费用。

三、土地增值税1、定义:对土地使用权转让及出售建筑物时所产生的价格增值量征收的税种。

2、征收方式:土地增值税实行四级超额累进税率,例如增值额未超过50%的部分,税率为30%,增值额超过200%的部分,税率为60%。

3、计算公式:应纳土地增值税=增值额×税率(1)公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金额后的余额。

A、纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。

B、计算增值额的扣除项目:取得土地使用权所支付的金额;开发土地的成本、费用;新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格;与转让房地产有关的税金;财政部规定的其他扣除项目。

(2)土地增值税实行四级超率累进税率:A、增值额未超过扣除项目金额50%的部分,税率为30%;B、增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%;C、增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%;D、增值额超过扣除项目金额200%的部分,税率为60%。

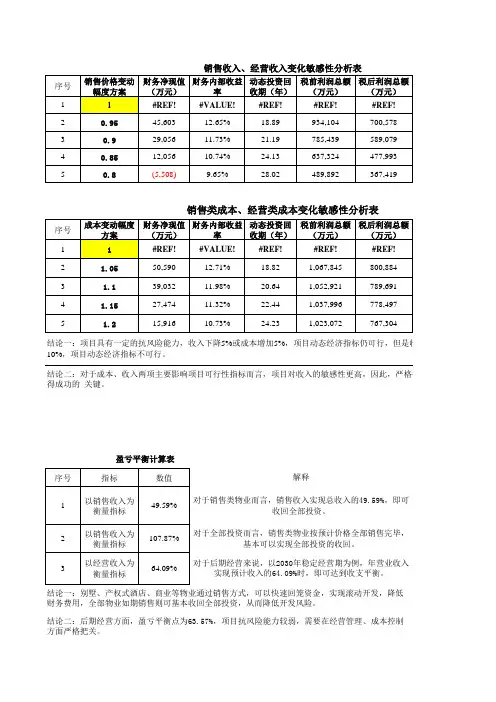

对于销售类物业而言,销售收入实现总收入的49.59%,即可

收回全部投资。

对于全部投资而言,销售类物业按预计价格全部销售完毕,

基本可以实现全部投资的收回。

对于后期经营来说,以2030年稳定经营期为例,年营业收入

实现预计收入的64.09%时,即可达到收支平衡。

结论一:别墅、产权式酒店、商业等物业通过销售方式,可以快速回笼资金,实现滚动开发,降低财务费用,全部物业如期销售则可基本收回全部投资,从而降低开发风险。

结论二:后期经营方面,盈亏平衡点为63.57%,项目抗风险能力较弱,需要在经营管理、成本控制方面严格把关。

销售收入、经营收入变化敏感性分析表

销售类成本、经营类成本变化敏感性分析表

结论一:项目具有一定的抗风险能力,收入下降5%或成本增加5%,项目动态经济指标仍可行,但是收入下降10%或成本增加

10%,项目动态经济指标不可行。

结论二:对于成本、收入两项主要影响项目可行性指标而言,项目对收入的敏感性更高,因此,严格确保得成功的 关键。

盈亏平衡计算表

解释

仍可行,但是收入下降10%或成本增加

格确保收入的实现,是项目取。

一、经济测算1、含义:为了有效衡量房地产开发投资的经济效益,运用投资分析技术,对投资、成本、销售或出租收入、税金、利润等经计量进行分析,计算出房地产开发投资项目经济效果的评价指标的过程,称之为经济测算。

2、基本流程:测算前提和限制条件的确定、开发成本构成分析、开发资金的投入安排、物业面市时间和价格的确定、现金流模拟、财务指标分析、敏感性分析。

二、房地产开发成本构成:1、开发成本:土地使用权出让费用、土地拆迁和安置补偿费用、前期工程费用(项目的五通一平、勘察测量、规划设计、可行性研究所需费用)、建安工程费用(土方及基础费用、主体工程费用、水电设备安装费用、配套工程费用)、公共配套设施费用(一般按2%计算)、不可预见费用(包括基本预备费和涨价预备费,依据项目的复杂程度和前述各项费用估算的准确程度,按3%一5%计算)、开发期间税费(包括税收和规费)。

2、开发费用:管理费用(一般按3%计算)、销售费用、财务费用。

三、土地增值税1、定义:对土地使用权转让及出售建筑物时所产生的价格增值量征收的税种。

2、征收方式:土地增值税实行四级超额累进税率,例如增值额未超过50%的部分,税率为30%,增值额超过200%的部分,税率为60%。

3、计算公式:应纳土地增值税=增值额×税率(1)公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金额后的余额。

A、纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。

B、计算增值额的扣除项目:取得土地使用权所支付的金额;开发土地的成本、费用;新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格;与转让房地产有关的税金;财政部规定的其他扣除项目。

(2)土地增值税实行四级超率累进税率:A、增值额未超过扣除项目金额50%的部分,税率为30%;B、增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%;C、增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%;D、增值额超过扣除项目金额200%的部分,税率为60%。