回归分析(5)

- 格式:ppt

- 大小:2.87 MB

- 文档页数:149

考点五 回归分析与独立性检验考点要揽◆会做两个相关变量的数据的散点图,会利用散点图认识变量间的相关关系。

◆了解最小二乘法的思想,能根据给出的线性回归方程系数公式建立线性回归方程。

◆了解独立性检验(只要求22⨯列联表)的基本思想、方法及其简单应用。

◆了解回归分析的基本思想、方法及其简单应用。

命题趋向◆以选择题和填空题的形式考查线性回归系数或利用线性回归方程进行预测,在给出临界值的情况下判断两个变量是否有关。

◆在解答题中与频率分布结合考查线性回归方程的建立及应用和独立性检验的应用。

备考策略◆系统掌握有关概念◆能熟练的运用公式求线性回归系数一、回归分析(一)回归直线方程: a x b yˆˆˆ+=,其中()()()∑∑∑∑====--=---=ni ini ii ni ini i ix n xyx n yx x xy y x xb 1221121ˆx b y aˆˆ-=,()y x ,称为样本中心点,因而回归直线过样本中心点. (二)样本相关系数()r用来衡量两个变量之间线性相关关系的方法.()()()()∑∑∑===----=ni ni iini i iy yx xy y x xr 11221当0>r 时,表明两变量正相关;当0<r ,表明两变量负相关. r 越接近1,表明两变量的线性相关性越强; r 越接近0,表明两变量的线性相关关系几乎不存在,通常当75.0>r 时,认为两个变量有很强的线性相关关系.理解总结(一)线性回归分析一般情况下,在尚未断定两个变量之间是否具有线性相关关系的情况下,应先进行相关性检验,在确认具有线性相关关系后,再求回归直线方程.回归分析的一般步骤为:1.从一组数据出发,画出散点图,只有在散点图大致呈线性时,求出的回归直线方程才有实际意义,否则,求出的回归直线方程毫无意义;2.如果具有线性相关关系,求出回归方程a x b yˆˆˆ+=,其中a ˆ是常数项, b ˆ是回归系数;3.根据回归方程,由一个变量的值,预测或控制另一个变量的值.(二)估计线性回归模型中的未知参数aˆ和b ˆ时,一般利用最小二乘法.其计算公式为:()()()⎪⎪⎩⎪⎪⎨⎧-=--=---=∑∑∑∑====x b y ax n x yx n yx x x y y x xb ni i ni ii ni i ni i iˆˆˆˆ1221121其中∑==n i i x n x 11,∑==ni i y n y 11.对此公式不要求记忆,但要会用.高考导航例 1 假设关于某设备使用年限x 和所支出的维修费用y (万元)有如下的统计资若由资料知y 对x 呈线性相关关系.试求:(1)线性回归方程a x b yˆˆˆ+=的回归系数b a ˆ,ˆ; (2)估计使用年限为10时,维修费用是多少?解题思路求回归直线方程的计算量较大,需要细心、谨慎地计算.可以通过列表,计算出∑=ni i i y x 1,∑=ni i x 12,x ,y ,后将这些量代入公式计算.于是23.14590ˆ2=⨯-=b,08.0423.15ˆˆˆ=⨯-=-=x b y a . (2)回归直线方程为38.1208.023.1ˆ=+=x y. 当10=x 时, 38.12ˆ=y,即估计使用10年时,维修费用是12.38万元.二、独立性检验(一)独立性检验的概念一般地,假设有两个分类变量X 和Y ,它们的值域分别为{}21,x x 和{}21,y y ,我们利用随机变量()()()()()d b c a d c b a bc ad n K ++++-=22来确定在多大程度上可以认为“两个分类变量有关系”,这种方法称为两个分类变量的独立性检验. (二)独立性检验的基本思想独立性检验的基本思想类似于反证法.要确认“两个分类变量有关系”这一结论成立的可信程度,首先假设该结论不成立,即假设结论“两个分类变量没有关系”成立.在该假设下我们构造的随机变量2K 应该很小,如果由观测数据计算得到的2K 的观测值k 很大,则在一定程度上说明假设不合理. 具体比较如下表:假设1H :“X 与Y 有关系”,可按如下步骤判断结论1H 成立的可能性:1.通过等高条形图,可以粗略地判断两个分类变量是否有关系,但是这种判断无法精确地给出所得结论的可靠程度.2.利用独立性检验来考查两个分类变量是否有关系,并且能较精确地给出这种判断的可靠程度,具体做法是:(1)根据实际问题的需要确定容许推断“两个分类变量有关系”犯错误概率的上界a ,然后通过下表确定临界值0k .(2)由公式()()()()()d b c a d c b a bc ad n K ++++-=22,计算2K 的观测值k .(3)如果0k k ≥,就推断“X 与Y 有关系”.这种推断犯错误的概率不超过a ;否则,就认为在犯错误的概率不超过a 的前提下不能推断“X 与Y 有关系”,或者在样本数据中没有足够证据支持结论“X 与Y 有关系”. 理解总结根据独立性检验的基本思想,可知对于2K 的观测值k ,存在一个正数0k 为判断规则的临界值,当0k k ≥,就认为“两个分类变量之间有关系”;否则就认为“两个分类变量没有关系”.在实际应用中,我们把0k k ≥解释为有()()%100102⨯≥-k KP 的把握认为“两个分类变量之间有关系”;把0k k <解释为不能以()()%100102⨯≥-k K P 的把握认为“两个分类变量之间有关系”,或者样本观测数据没有提供“两个分类变量之间有关系”的充分证据. 高考导航例1 (1)下列关系中不是相关关系的是 ( )(A)产品投入的广告费与产品的销售量.(B)数轴上的点与实数x.(C)人的身高与体重的大小.(D)一天中的湿度与气温的高低.(2)对分类变量X与Y的随机变量2K的值,下列说法正确的是 ( )(A)2K越大,“X与Y有关系”可信度越小.(B)2K越小,“X与Y有关系”可信度越小.(C)2K越接近于0,“X与Y无关”程度越小.(D)2K越大,“X与Y无关”程度越大.解题思路(1)观察给出的两个量之间是否是函数关系、是否具备一定的联系,是否没有关系,从而可以判断出各种关系.(2)2K是反映变量X与Y是否有相关关系的一个重要参数.解析:(1)A项产品投入的广告费与产品的销售量、C项的人的身高与体重的大小、D项的一天中的湿度与气温的高低之间都是有一定的联系但是是不确定性的关系,故为相关关系.B项数轴上的点与实数x之间为确定的函数关系.例2 为了比较注射A、B两种药物后产生的皮肤疱疹的面积,选200只家兔做试验,将这200只家兔随机地分成两组,每组100只,其中一组注射药物A,另一组注射药物B.(1)甲、乙是200只家兔中的2只,求甲、乙分在不同组的概率;(2)下表1和表2分别是注射药物A和B后的试验结果.(疱疹面积单位:2mm);②完成下面22⨯列联表,并回答能否有%9.99的把握认为“注射药物A 后的疱疹面积与注射药物B 后疱疹面积有差异”.表3疱疹面积小于270mm 疱疹面积不小于270mm 合计注射药物A =a =b 注射药物B =c=d合计=n附: ()()()()()d b c a d c b a bc ad n K ++++-=22()02k K P ≥0.10 0.05 0.025 0.010 0.0010k2.7063.841 5.024 6.635 10.828解题思路(1)将甲、乙两只家兔分在不同组,可在剩余的198只中选99只,也就是将剩余的分为两组,然后再将甲乙两只分在两个组中即可;(2)第①问画频率分布直方图时,应该首先计算出相应的频率,要注意其纵轴为频率与组距的比值;在频率分布直方图中,中位数将小矩形的面积分为相等的两部分,据此可以估计中位数所在的范围;第②问可以根据给出的频数分布表得到22⨯列联表,然后利用给定的公式和对应表来确定其可信程度.【解析】(1)甲、乙两只家兔分在不同组的概率为: 1991001002009919812==C C C P . (2)①在频率分布直方图中,中位数两边对应的小长方形的面积相等,都等于0.5,可以看出注射药物A 后的疱疹面积的中位数在65至70之间,而注射药物B 后的疱疹面积的中位数在70至75之间,所以注射药物A 后疱疹面积的中位数小于注射药 物B 后疱疹面积的中位数. ②表3:疱疹面积小于270mm 疱疹面积不小于270mm 合计注射药物A 70=a 30=b 100 注射药物B 35=c65=d100合计10595 200=n()56.24951051001006530657020022≈⨯⨯⨯⨯-⨯=K 由于828.102>K ,所以有%9.99的把握认为“注射药物A 后的疱疹面积与注射药物B 后的疱疹面积有差异”. 迁移应用1、(2009宁夏海南卷理科)对变量x ,y 有观测数据()i i y x ,()10,,2,1 =i ,得散点图1;对变量v u ,有观测数据()i i v u ,()10,,2,1 =i ,得散点图2. 由这两个散点图可以判断。

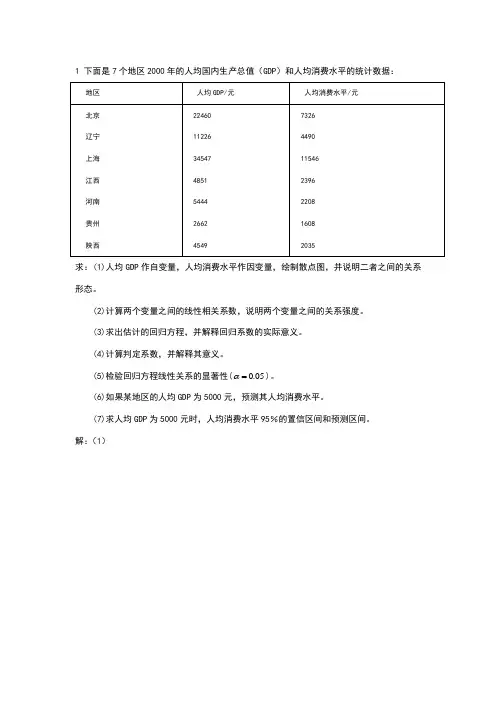

1 下面是7个地区2000年的人均国内生产总值(GDP)和人均消费水平的统计数据:求:(1)人均GDP作自变量,人均消费水平作因变量,绘制散点图,并说明二者之间的关系形态。

(2)计算两个变量之间的线性相关系数,说明两个变量之间的关系强度。

(3)求出估计的回归方程,并解释回归系数的实际意义。

(4)计算判定系数,并解释其意义。

α=)。

(5)检验回归方程线性关系的显著性(0.05(6)如果某地区的人均GDP为5000元,预测其人均消费水平。

(7)求人均GDP为5000元时,人均消费水平95%的置信区间和预测区间。

解:(1)可能存在线性关系。

(2)相关系数:系数a模型非标准化系数标准系数t Sig.相关性B标准误差试用版零阶偏部分1(常量).003人均GDP.309.008.998.000.998.998.998 a. 因变量: 人均消费水平有很强的线性关系。

(3)回归方程:734.6930.309y x=+系数a模型非标准化系数标准系数t Sig.相关性回归系数的含义:人均GDP没增加1元,人均消费增加元。

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%注意:图标不要原封不动的完全复制软件中的图标,要按规范排版。

系数(a)模型非标准化系数标准化系数t显著性B标准误Beta1(常量)人均GDP(元)%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%(4)模型汇总模型R R 方调整 R 方标准估计的误差1.998a.996.996a. 预测变量: (常量), 人均GDP。

人均GDP对人均消费的影响达到%。

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%注意:图标不要原封不动的完全复制软件中的图标,要按规范排版。

模型摘要模型R R 方调整的 R 方估计的标准差1.998(a)%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%(5)F检验:Anova b模型平方和df均方F Sig.1回归.6801.680.000a 残差5总计.7146a. 预测变量: (常量), 人均GDP。

回归分析1、回归分析的概念在工农业生产和科学研究中,常常需要研究变量之间的关系。

变量之间的关系可以分为两类:确定性关系、非确定性关系。

确定性关系就是指存在某种函数关系。

然而,更常见的变量之间的关系存在着某种不确定性。

例如:商品的销售量与当地人口有关,人口越多,销售量越大,但它们之间并没有确定性的数值关系,同样的人口,可能有不同的销售量。

这种既有关联,又不存在确定性数值关系的相互关系,就称为相关关系。

回归分析就是研究变量之间相关关系的一种数理统计分析方法。

在回归分析中,主要研究以下几个问题: (1)拟合:建立变量之间有效的经验函数关系; (2)变量选择:在一批变量中确定哪些变量对因变量有显著影响,哪些没有实质影响; (3)估计与检验:估计回归模型中的未知参数,并且对模型提出的各种假设进行推断; (4)预测:给定某个自变量,预测因变量的值或范围。

根据自变量个数和经验函数形式的不同,回归分析可以分为许多类别。

2、一元线性回归⏹ 回归系数的最小二乘估计已知(x1, y1),(x2 ,y2),...,(xn, yn),代入回归模型得到: 一元线性回归模型给定一组数据点(x1, y1),(x2 ,y2),...,(xn, yn),如果通过散点图可以观察出变量间大致存在线性函数关系,则可以建立如下模型:其中a,b 称为一元线性回归的回归系数;ε表示回归值与测量值之间的误差。

针对该模型,需要解决以下问题: (1)如何估计参数a,b 以及σ2; (2)模型的假设是否正确?(3)如何应用所求的回归方程对试验指标进行预测。

⏹ 回归系数的最小二乘估计已知(x1, y1),(x2 ,y2),...,(xn, yn),代入回归模型得到: 采用最小二乘法(即使观测值与回归值的离差平方和最小):⎩⎨⎧++=),0(~2σεεN bX a Y 2,~(0,),1,2,...,i i i i y a bx N i n e e s =++=1221111112111(,)2[()]0min (,)[()](,)2[()]011ˆˆˆn i i n n i i i i n i i i i i i n i i n n i i ii i n n n i i i ii i i Q a b y a bx a Q a b y a bx Q a b x y a bx b a y b x y n n na b x y a x b x x y e ==========ì锒ï=--+=ïï¶ï==-+ íï¶ï=--+=ïï¶ïî=-=-ìïï+=ïïï揶íïï+=ïïïîå邋åå邋邋1111221ˆ1n i n n n i i i ixy i i i nn xxbx x y x y L n b L ====ìïïïïïïïïí-ïï==ïïïå邋⏹ 回归系数估计量的性质⏹ 样本相关系数及其显著性检验显然:样本相关系数R 的符号决定于Lxy ,因此与相关系数b 的符号一致。

第三章 回归分析一)基本概念在客观世界中变量间的关系可分为 =E ε S=S 0 +vtS=S 0 +vt+ε 有统计规律关系CW—R 28 变量间有非确定关系无统计规律关系 ①砼R 28——C W 有统计关系,相同CW测出的R 28 不一定完全相等。

②砼R 28与砼的孔隙率和孔隙分布有一定关系;但相同孔隙率、孔隙分布。

R 28不一定完全相等。

③年龄与血压有一定关系;相同的年龄,血压不一定完全相同。

这种自变量取一定的值时,因变量的值不确定,但有一定关系。

我们称为相关关系。

当自变量可以随意指定时(随意取定值时)这种自变量称为可控变量(CW、年龄) 当自变量不能随意取定值(像孔隙率、孔隙分布)称为不可控自变量。

当自变量为可控变量时,变量间的关系的分析称为回归分析。

自变量为一个时称为一元回归;自变量为两个以上时为多元回归。

σσ二)一元线性回归模型设X 是可控自变量,Y 是依赖于X 的随机变量,它们的关系是Y=α+βX+εε 其中a 、b 是常数;b 称为回归系数。

ε服从正态分布),0(2σN数学期望:EY=E(a+bx+ε)-Y=a+bx 称为Y 对X 的回归直线方程,①通过X i 与Y i 的测定值求出方程 两个问题②已知Y=a+bx ,检验X i 与Y i 是否符合该关系式 1)求一元线型回归方程对自变量X i ,因变量Y i 作n 次试验;其结果如下:X X 1 X 2 ------ X n Y 0 Y 1 Y 2 ------ Y n ① 确定X-Y 的关系类型建立X-Y 作坐标图,将试验结果在坐标中表达出来,对其进行初步判断,确定关系类型。

② 判断为Y=a+bx 时,求a 和b 常数,作离差平方和: Q =2211()()nni i i i i i Y y Y a bx ==-=--∑∑要使试验值与Y=a+bx 相近似,有 ∑--==ni Q i i x b a Y 12min )(L 21()nxx i i x x ==-∑∑==---=∂∂n i i i x Y b a a Q 10)(2 L 21()nyy i i Y Y ==-∑ ∑==---=∂∂n i i i i x Y x b a b Q10)(2 ))((1Y x Y x L i n i i xy --=∑= a=Y bX -210ni iiii x Y a x b x=-∑-∑=∑2()0i i i i xY Y bx x b x ∑--∑-∑= 2()()0i i i i i xY Y x b x x x ∑-∑-∑+∑=b=LL XX X Y X xxxy iiii iX Y =+-∑∑∑∑22)检验一元线型回归模型是否成立要检验一元线型回归模型是否成立,理论需要检验:①x 取各个固定值时,Y 都服从正态分布,而分布还依赖于x,且方差相等。

回归分析回归分析(Regression Analysis )是研究因变量y 和自变量x 之间数量变化规律,并通过一定的数学表达式来描述这种关系,进而确定一个或几个自变量的变化对因变量的影响程度。

简约地讲,可以理解为用一种确定的函数关系去近似代替比较复杂的相关关系,这个函数称为回归函数,在实际问题中称为经验公式。

回归分析所研究的主要问题就是如何利用变量X ,Y 的观察值(样本),对回归函数进行统计推断,包括对它进行估计及检验与它有关的假设等。

在SPSS 中的“Analyze ”菜单下的“Regression ”项是专门用于回归分析的过程组。

单击该项,将打开“Regression ”的右拉式菜单,菜单包含如下几项:1.Linear 线性回归。

2.Curve Estimation 曲线估计。

3.Binary Logistic 二元逻辑分析。

4.Multinomial Logistic 多元逻辑分析。

5.Ordinal 序数分析。

6.Probit 概率分析。

7.Nonlinear 非线性估计。

8.Weight Estimation 加权估计。

9.2-Stage Least Squares 两段最小二乘法。

本课程将介绍其中的“Linear ”、“Curve Estimation ”和“Nonlinear ”项过程的应用。

一元回归分析在数学关系式中只描述了一个变量与另一个变量之间的数量变化关系,则称其为一元回归分析。

其回归模型为i i i bx a y ε++=,y 称为因变量,x 称为自变量,ε称为随机误差,a ,b 称为待估计的回归参数,下标i 表示第i 个观测值。

若给出a 和b 的估计量分别为b aˆ,ˆ则经验回归方程:ii x b a y ˆˆˆ+=,一般把i i i y y e ˆ-=称为残差, 残差i e 可视为扰动ε的“估计量”。

例:湖北省汉阳县历年越冬代二化螟发蛾盛期与当年三月上旬平均气温的数据如表1-1,分析三月上旬平均温度与越冬代二化螟发蛾盛期的关系。

第5章自变量选择与逐步回归思考与练习参考答案5.1 自变量选择对回归参数的估计有何影响?答:回归自变量的选择是建立回归模型得一个极为重要的问题。

如果模型中丢掉了重要的自变量, 出现模型的设定偏误,这样模型容易出现异方差或自相关性,影响回归的效果;如果模型中增加了不必要的自变量, 或者数据质量很差的自变量, 不仅使得建模计算量增大, 自变量之间信息有重叠,而且得到的模型稳定性较差,影响回归模型的应用。

5.2自变量选择对回归预测有何影响?答:当全模型(m元)正确采用选模型(p元)时,我们舍弃了m-p个自变量,回归系数的最小二乘估计是全模型相应参数的有偏估计,使得用选模型的预测是有偏的,但由于选模型的参数估计、预测残差和预测均方误差具有较小的方差,所以全模型正确而误用选模型有利有弊。

当选模型(p元)正确采用全模型(m 元)时,全模型回归系数的最小二乘估计是相应参数的有偏估计,使得用模型的预测是有偏的,并且全模型的参数估计、预测残差和预测均方误差的方差都比选模型的大,所以回归自变量的选择应少而精。

5.3 如果所建模型主要用于预测,应该用哪个准则来衡量回归方程的优劣?C统计量达到最小的准则来衡量回答:如果所建模型主要用于预测,则应使用p归方程的优劣。

5.4 试述前进法的思想方法。

答:前进法的基本思想方法是:首先因变量Y对全部的自变量x1,x2,...,xm建立m个一元线性回归方程, 并计算F检验值,选择偏回归平方和显著的变量(F值最大且大于临界值)进入回归方程。

每一步只引入一个变量,同时建立m-1个二元线性回归方程,计算它们的F检验值,选择偏回归平方和显著的两变量变量(F值最大且大于临界值)进入回归方程。

在确定引入的两个自变量以后,再引入一个变量,建立m-2个三元线性回归方程,计算它们的F检验值,选择偏回归平方和显著的三个变量(F值最大)进入回归方程。

不断重复这一过程,直到无法再引入新的自变量时,即所有未被引入的自变量的F检验值均小于F检验临界值Fα(1,n-p-1),回归过程结束。

回归分析报告(regressionanalysis)回归分析报告(Regression Analysis)1. 引言回归分析是一种统计方法,用于探究两个或多个变量之间的关系。

在这份回归分析报告中,我们将对一组数据进行回归分析,以了解自变量与因变量之间的关系,并使用得出的模型进行预测。

2. 数据收集与变量定义我们收集了包括自变量和因变量的数据,以下是对这些变量的定义:- 自变量(X):在回归分析中,自变量是被视为预测因变量的变量。

在本次分析中,我们选择了自变量A、B、C。

- 因变量(Y):在回归分析中,因变量是被预测的变量。

在本次分析中,我们选择了因变量Y。

3. 描述性统计分析在进行回归分析之前,我们首先对数据进行了描述性统计分析。

以下是我们得出的结论:- 自变量A的平均值为X1,标准差为Y1。

- 自变量B的平均值为X2,标准差为Y2。

- 自变量C的平均值为X3,标准差为Y3。

- 因变量Y的平均值为X4,标准差为Y4。

4. 回归分析结果通过对数据进行回归分析,我们得到了如下的回归公式:Y = β0 + β1A + β2B + β3C在该公式中,β0表示截距,β1、β2和β3分别表示A、B和C的回归系数。

5. 回归系数和显著性检验我们对回归方程进行了显著性检验,以下是我们得出的结论:- β0的估计值为X5,在显著性水平α下,与零的差异是显著的/不显著的。

- β1的估计值为X6,在显著性水平α下,与零的差异是显著的/不显著的。

- β2的估计值为X7,在显著性水平α下,与零的差异是显著的/不显著的。

- β3的估计值为X8,在显著性水平α下,与零的差异是显著的/不显著的。

6. 回归方程拟合程度为了评估回归方程的拟合程度,我们计算了R²值。

以下是我们得出的结论:- R²值为X9,表示回归方程可以解释Y变量的百分之X9的变异程度。

- 残差标准误差为X10,表示回归方程中预测的误差平均为X10。

回归分析练习题及参考答案求:(1)⼈均GDP 作⾃变量,⼈均消费⽔平作因变量,绘制散点图,并说明⼆者之间的关系形态。

(2)计算两个变量之间的线性相关系数,说明两个变量之间的关系强度。

(3)求出估计的回归⽅程,并解释回归系数的实际意义。

(4)计算判定系数,并解释其意义。

(5)检验回归⽅程线性关系的显著性(0.05α=)。

(6)如果某地区的⼈均GDP 为5000元,预测其⼈均消费⽔平。

(7)求⼈均GDP 为5000元时,⼈均消费⽔平95%的置信区间和预测区间。

解:(1)可能存在线性关系。

(2)相关系数:(3)回归⽅程:734.6930.309y x=+回归系数的含义:⼈均GDP没增加1元,⼈均消费增加0.309元。

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% 注意:图标不要原封不动的完全复制软件中的图标,要按规范排版。

系数(a)模型⾮标准化系数标准化系数t 显著性B 标准误Beta1 (常量)734.693 139.540 5.265 0.003⼈均GDP(元)0.309 0.008 0.998 36.492 0.000 a. 因变量: ⼈均消费⽔平(元)%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%⼈均GDP对⼈均消费的影响达到99.6%。

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%注意:图标不要原封不动的完全复制软件中的图标,要按规范排版。

模型摘要模型R R ⽅调整的R ⽅估计的标准差1 .998(a) 0.996 0.996 247.303a. 预测变量:(常量), ⼈均GDP(元)。

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%(5)F 检验:回归系数的检验:t 检验注意:图标不要原封不动的完全复制软件中的图标,要按规范排版。

系数(a)模型⾮标准化系数标准化系数t 显著性B 标准误 Beta1(常量) 734.693 139.540 5.2650.003 ⼈均GDP (元)0.3090.0080.99836.4920.000a. 因变量: ⼈均消费⽔平(元)%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%(6)某地区的⼈均GDP 为5000元,预测其⼈均消费⽔平为 734.6930.30950002278.693y =+?=(元)。

第五讲计数变量回归在实际研究中,我们常遇到这样一类非连续变量的数据,即变量取值为 0,1,2,3…等非负整数(取值一般不超过50)①,表现为事件发生次数的离散型随机变量(事件发生次数的取值为非负整数且多服从正偏态分布)。

如一段时间内住院的次数、居民一周内有氧运动的次数、一年内生病的次数、离婚的次数、新公司的个数、被警察抓到的次数、孩子出生的数目等,这类研究变量称为计数资料(count data)。

而单位时间、空间内事件发生的次数称之为事件数(event count)。

正是因为事件数的特殊取值及计数数据的特性,很多应用者常采用一般线性回归或有序logit回归等方法分析计数资料。

但由于计数变量本身所具有的分类变量的特性,导致回归模型无法满足经典线性回归分析的基本假设。

在针对性的计数资料回归分析方法出现之前,人们常用线性回归模型对计数资料进行分析,但会导致估计结果没有效率(efficient)或存在偏倚(biased)等。

目前,则有了为计数数据“量体定做”的模型,即计数回归模型(count data regression),才使其估计结果更为有效与无偏(efficient and unbiased estimates)。

在统计处理过程中,研究者根据数学经验,一般可以合理假定事件的发生次数服从Poisson分布,然后再拟合一般化线性的Poisson模型。

②应该说,Poisson模型是计数资料分析中最基本模型,常被应用到不同场合,但该模型的应用要满足几个条件:(1)事件发生之间彼此独立,发生率要保持一致,即要求个体在观察时间内先前发生的事件对以后事件发生的速度没有影响。

也就是说,不管一个事件发生了多少次,每一观测事件发生的概率总保持不变。

①①亦有文章对此数没有限制或见事件数大于50。

②当事件发生数过离散(over-dispersion)时可选择负二项(negative binomial)模型。

(2)事件的条件均值等于条件方差;(3)若方差大于均值,则宜用负二项模型。