第五章 回归分析和曲线拟合

- 格式:ppt

- 大小:638.01 KB

- 文档页数:62

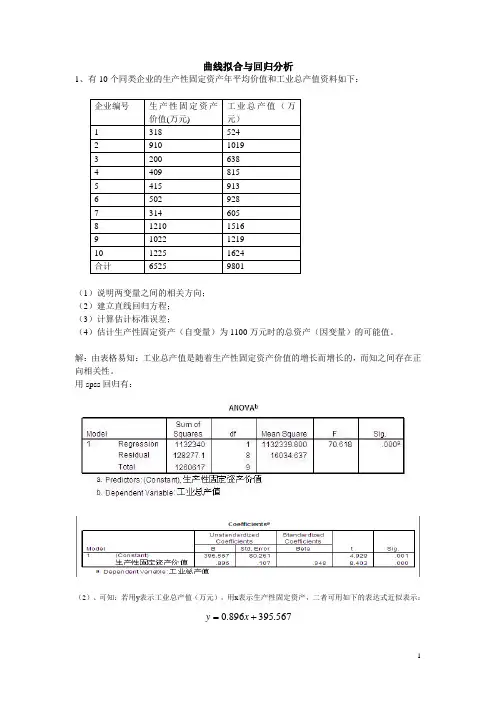

曲线拟合与回归分析1、有10个同类企业的生产性固定资产年平均价值和工业总产值资料如下:(1)说明两变量之间的相关方向;(2)建立直线回归方程;(3)计算估计标准误差;(4)估计生产性固定资产(自变量)为1100万元时的总资产(因变量)的可能值。

解:由表格易知:工业总产值是随着生产性固定资产价值的增长而增长的,而知之间存在正向相关性。

用spss回归有:(2)、可知:若用y表示工业总产值(万元),用x表示生产性固定资产,二者可用如下的表达式近似表示:=x.0+y.567395896(3)、用spss回归知标准误差为80.216(万元)。

(4)、当固定资产为1100时,总产值可能是(0.896*1100+395.567-80.216~0.896*1100+395.567+80.216)即(1301.0~146.4)这个范围内的某个值。

另外,用MATLAP也可以得到相同的结果:程序如下所示:function [b,bint,r,rint,stats] = regression1x = [318 910 200 409 415 502 314 1210 1022 1225];y = [524 1019 638 815 913 928 605 1516 1219 1624];X = [ones(size(x))', x'];[b,bint,r,rint,stats] = regress(y',X,0.05);display(b);display(stats);x1 = [300:10:1250];y1 = b(1) + b(2)*x1;figure;plot(x,y,'ro',x1,y1,'g-');industry = ones(6,1);construction = ones(6,1);industry(1) =1022;construction(1) = 1219;for i = 1:5industry(i+1) =industry(i) * 1.045;construction(i+1) = b(1) + b(2)* construction(i+1);enddisplay(industry);display( construction);end运行结果如下所示:b =395.56700.8958stats =1.0e+004 *0.0001 0.0071 0.0000 1.6035industry =1.0e+003 *1.02201.06801.11601.16631.21881.2736construction =1.0e+003 *1.2190 0.3965 0.3965 0.3965 0.3965 0.3965200400600800100012001400生产性固定资产价值(万元)工业总价值(万元)2、设某公司下属10个门市部有关资料如下:(1)、确定适宜的 回归模型; (2)、计算有关指标,判断这三种经济现象之间的紧密程度。

非线性回归分析与曲线拟合方法回归分析是一种常见的统计分析方法,用于研究自变量与因变量之间的关系。

在实际应用中,很多数据并不符合线性关系,而是呈现出曲线形式。

这时,我们就需要使用非线性回归分析和曲线拟合方法来更好地描述数据的规律。

一、非线性回归分析的基本原理非线性回归分析是一种通过拟合非线性方程来描述自变量与因变量之间关系的方法。

与线性回归不同,非线性回归可以更准确地反映数据的特点。

在非线性回归分析中,我们需要选择适当的非线性模型,并利用最小二乘法来估计模型的参数。

二、常见的非线性回归模型1. 多项式回归模型:多项式回归是一种常见的非线性回归模型,它通过多项式方程来拟合数据。

多项式回归模型可以描述数据的曲线特征,但容易出现过拟合问题。

2. 指数回归模型:指数回归模型适用于自变量与因变量呈指数关系的情况。

指数回归模型可以描述数据的增长或衰减趋势,常用于描述生物学、物理学等领域的数据。

3. 对数回归模型:对数回归模型适用于自变量与因变量呈对数关系的情况。

对数回归模型可以描述数据的增长速度,常用于描述经济学、金融学等领域的数据。

4. S形曲线模型:S形曲线模型适用于自变量与因变量呈S形关系的情况。

S形曲线模型可以描述数据的增长或衰减过程,常用于描述市场营销、人口增长等领域的数据。

三、曲线拟合方法曲线拟合是一种通过选择合适的曲线形状来拟合数据的方法。

在曲线拟合过程中,我们需要根据数据的特点选择适当的拟合方法。

1. 最小二乘法:最小二乘法是一种常用的曲线拟合方法,通过最小化观测值与拟合值之间的残差平方和来确定拟合曲线的参数。

2. 非线性最小二乘法:非线性最小二乘法是一种用于拟合非线性模型的方法,它通过最小化观测值与拟合值之间的残差平方和来确定模型的参数。

3. 曲线拟合软件:除了手动选择拟合方法,我们还可以使用曲线拟合软件来自动拟合数据。

常见的曲线拟合软件包括MATLAB、Python的SciPy库等。

四、应用实例非线性回归分析和曲线拟合方法在实际应用中有着广泛的应用。

第五章相关分析与回归分析相关分析(Correlation Analysis)和回归分析(Regression Analysis)都是统计学中常用的数据分析方法,用于研究两个或多个变量之间的关系。

相关分析主要用于衡量变量之间的线性关系强度和方向,回归分析则是基于相关分析的基础上建立数学模型来预测或解释因变量的方法。

相关分析是一种用于研究两个变量之间关系强度和方向的统计方法。

相关系数是用来衡量两个变量之间相关关系强度的指标,其取值范围为[-1,1]。

当相关系数为正时,表示两个变量呈正相关,即随着一个变量增加,另一个变量也增加;当相关系数为负时,表示两个变量呈负相关,即随着一个变量增加,另一个变量减少;当相关系数接近于0时,表示两个变量之间关系弱或不存在。

常用的相关系数有皮尔逊相关系数(Pearson correlation coefficient)、斯皮尔曼相关系数(Spearman’s rank correlati on coefficient)和肯德尔相关系数(Kendall’s rank correlation coefficient)等。

皮尔逊相关系数适用于两个变量均为连续型的情况,斯皮尔曼和肯德尔相关系数则适用于至少一个变量为顺序型或等距型的情况。

回归分析是一种建立数学模型来预测或解释因变量的方法。

在回归分析中,通常将一个或多个自变量与一个因变量建立数学关系,然后通过该关系来预测或解释因变量。

回归分析可以分为简单回归分析和多元回归分析两种。

简单回归分析是指只有一个自变量和一个因变量之间的分析。

该方法主要用于研究一个自变量对因变量的影响,通过拟合一条直线来描述自变量和因变量之间的线性关系。

简单回归分析的核心是最小二乘法,即通过最小化误差平方和来确定最佳拟合直线。

多元回归分析是指有多个自变量和一个因变量之间的分析。

该方法主要用于研究多个自变量对因变量的影响,并建立一个多元线性回归模型来描述它们之间的关系。

wps计算回归函数和回归拟合曲线值WPS是一款功能强大的办公软件,其中的计算模块和分析工具为用户提供了丰富的数据处理能力。

特别是对于统计分析方面的需求,WPS提供了多种回归函数和回归拟合曲线值的计算方法。

本文将介绍WPS中的回归分析功能,以及如何计算回归函数和拟合曲线值。

一、回归分析回归分析是一种统计学的分析方法,主要用于预测模型的建立和数据分析。

回归分析根据自变量和因变量之间的关系,来预测未来或者未观测到的因变量值。

在WPS 中,我们可以使用回归分析功能,进行数据处理。

回归分析功能在WPS的数据分析功能中,可以通过点击“数据”菜单栏中的“数据分析”来打开。

在数据分析对话框中,选择“回归”选项,即可打开回归分析窗口。

二、计算回归函数在回归分析窗口中,“输入变量”一栏需要填写自变量所在的数据区域;“输出变量”一栏需要填写因变量所在的数据区域。

WPS支持多元回归分析,即可以同时分析多个自变量和一个因变量的关系。

此时,“输入变量”一栏可以填写多列数据区域,以逗号隔开即可。

在回归分析窗口中,我们可以选择不同的回归模型,如线性回归、多项式回归、指数回归、对数回归等。

WPS中提供了多种求解器,可以选择最小二乘法、最大似然估计、非线性最小二乘法等方法,计算回归系数和截距。

回归分析结果的窗口中会显示出回归系数和截距,以及R方值、p值、标准误差等统计数据。

回归系数表示自变量的变化在因变量中产生的影响程度,截距则表示当自变量为0时因变量的值。

根据回归系数和截距,我们可以计算出回归函数。

例如,在线性回归中,回归函数为y = kx + b,其中k为回归系数,b为截距。

在WPS中,我们可以使用函数公式编辑器,直接输入回归函数的表达式,并依据计算结果中的回归系数和截距值,对表达式做出填写。

以上就是计算回归函数的一般方法,我们需要准确选择输入变量和回归模型,以及根据回归系数计算出回归函数表达式,才能进行更为精准的预测和数据分析。

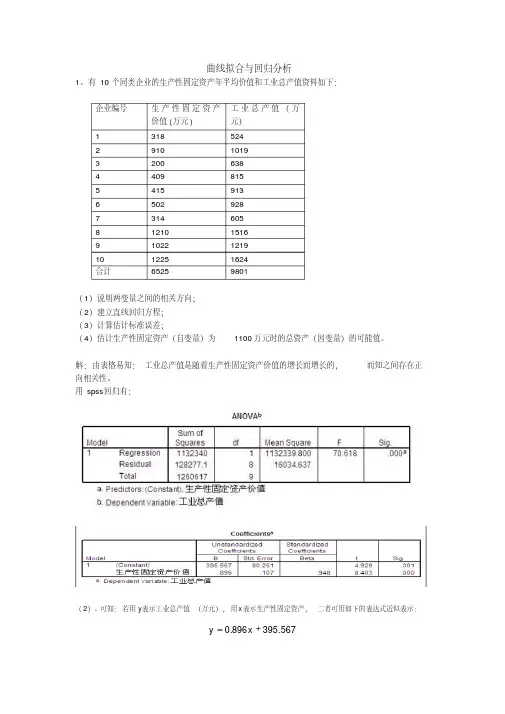

曲线拟合与回归分析1、有10个同类企业的生产性固定资产年平均价值和工业总产值资料如下:(1)说明两变量之间的相关方向;(2)建立直线回归方程;(3)计算估计标准误差;(4)估计生产性固定资产(自变量)为1100万元时的总资产(因变量)的可能值。

解:由表格易知:工业总产值是随着生产性固定资产价值的增长而增长的,而知之间存在正向相关性。

用spss回归有:(2)、可知:若用y表示工业总产值(万元),用x表示生产性固定资产,二者可用如下的表达式近似表示:=x.0+y.567395896(3)、用spss回归知标准误差为80.216(万元)。

(4)、当固定资产为1100时,总产值可能是(0.896*1100+395.567-80.216~0.896*1100+395.567+80.216)即(1301.0~146.4)这个范围内的某个值。

另外,用MATLAP也可以得到相同的结果:程序如下所示:function [b,bint,r,rint,stats] = regression1x = [318 910 200 409 415 502 314 1210 1022 1225];y = [524 1019 638 815 913 928 605 1516 1219 1624];X = [ones(size(x))', x'];[b,bint,r,rint,stats] = regress(y',X,0.05);display(b);display(stats);x1 = [300:10:1250];y1 = b(1) + b(2)*x1;figure;plot(x,y,'ro',x1,y1,'g-');industry = ones(6,1);construction = ones(6,1);industry(1) =1022;construction(1) = 1219;for i = 1:5industry(i+1) =industry(i) * 1.045;construction(i+1) = b(1) + b(2)* construction(i+1);enddisplay(industry);display( construction);end运行结果如下所示:b =395.56700.8958stats =1.0e+004 *0.0001 0.0071 0.0000 1.6035industry =1.0e+003 *1.02201.06801.11601.16631.21881.2736construction =1.0e+003 *1.2190 0.3965 0.3965 0.3965 0.3965 0.3965200400600800100012001400生产性固定资产价值(万元)工业总价值(万元)2、设某公司下属10个门市部有关资料如下:(1)、确定适宜的 回归模型; (2)、计算有关指标,判断这三种经济现象之间的紧密程度。

曲线拟合与回归分析

1、有10个同类企业的生产性固定资产年平均价值和工业总产值资料如下:

企业编号生产性固定资产

价值(万元) 工业总产值(万元)

1 318 524

2 910 1019

3 200 638

4 409 815

5 415 913

6 502 928

7 314 605

8 1210 1516

9 1022 1219

10 1225 1624

合计6525 9801

(1)说明两变量之间的相关方向;

(2)建立直线回归方程;

(3)计算估计标准误差;

(4)估计生产性固定资产(自变量)为1100万元时的总资产(因变量)的可能值。

解:由表格易知:工业总产值是随着生产性固定资产价值的增长而增长的,而知之间存在正向相关性。

用spss回归有:

(2)、可知:若用y表示工业总产值(万元),用x表示生产性固定资产,二者可用如下的表达式近似表示:

567

.

395

896

.0x

y。

曲线拟合与回归分析1、有 10个同类企业的生产性固定资产年平均价值和工业总产值资料如下:(1说明两变量之间的相关方向;(2建立直线回归方程;(3计算估计标准误差;(4估计生产性固定资产(自变量为 1100万元时的总资产(因变量的可能值。

解:(1工业总产值是随着生产性固定资产价值的增长而增长的,存在正向相关性。

用 spss 回归(2 spss 回归可知:若用 y 表示工业总产值(万元,用 x 表示生产性固定资产,二者可用如下的表达式近似表示:567.395896. 0+=xy(3 spss 回归知标准误差为 80.216(万元。

(4当固定资产为 1100时,总产值为:(0.896*1100+395.567-80.216~0.896*1100+395.567+80.216 即(1301.0~146.4这个范围内的某个值。

MATLAB 程序如下所示:function [b,bint,r,rint,stats] = regression1x = [318 910 200 409 415 502 314 1210 1022 1225];y = [524 1019 638 815 913 928 605 1516 1219 1624];X = [ones(size(x', x'];[b,bint,r,rint,stats] = regress(y',X,0.05;display(b;display(stats;x1 = [300:10:1250];y1 = b(1 + b(2*x1;figure;plot(x,y,'ro',x1,y1,'g-';生产性固定资产价值 (万元工业总价值 (万元industry = ones(6,1; construction = ones(6,1; industry(1 =1022; construction(1 = 1219; for i = 1:5industry(i+1 =industry(i * 1.045;construction(i+1 = b(1 + b(2* construction(i+1; enddisplay(industry; display( construction; end运行结果:b = 395.5670 0.8958 stats = 1.0e+004 *0.0001 0.0071 0.0000 1.6035 industry = 1.0e+003 * 1.0220 1.0680 1.1160 1.16631.2188 1.2736 construction = 1.0e+003 * 1.2190 0.3965 0.3965 0.3965 0.3965 0.3965。

曲线拟合的一般步骤曲线拟合是数学中的一个重要概念,可以用于回归分析、模拟计算、数据预测等领域。

本文将简单介绍曲线拟合的一般步骤,帮助读者了解如何应用曲线拟合进行数据分析。

一、确定曲线类型在进行曲线拟合之前,首先需要确定所拟合的曲线类型。

曲线类型的选择取决于数据的特性和预测的目标。

例如,如果数据呈现出周期性变化的趋势,可以选择对数周期函数或三角函数进行拟合;如果数据呈现出指数增长的趋势,可以选择指数函数进行拟合。

选择合适的曲线类型有助于提高拟合的准确度和预测的精度。

二、收集数据收集数据是进行曲线拟合的前提。

数据的收集需要考虑采样的频率、样本量的大小等因素。

通常情况下,数据的样本量越大、采样的频率越高,得到的拟合曲线越精确。

在进行数据收集时,还需要考虑数据的可信度和数据的质量。

三、对数据进行处理在收集完数据之后,需要对数据进行处理。

数据处理的主要目的是为了减少数据存在的噪声,并消除异常数据对拟合的影响。

数据处理方法可以采用平滑处理、滤波处理、插值法等方法。

同时,还需要进行数据标准化,将不同尺度的数据进行标准化处理,以便进行合理的拟合。

四、选择拟合算法选择合适的拟合算法对于拟合的准确度和模型的复杂度有重要影响。

拟合算法通常分为参数拟合和非参数拟合两种。

其中,参数拟合根据已有数据,估计模型中的参数,并针对参数进行优化;非参数拟合则不需要对模型参数进行预先确定。

常用的参数拟合算法包括最小二乘法、梯度下降法、牛顿迭代法等;非参数拟合算法包括局部加权线性回归、核函数回归等。

五、拟合模型评估进行拟合之后,需要对拟合模型进行评估。

评估的目的是为了验证拟合模型的有效性、准确性和稳定性。

评估方法可以采用拟合优度、均方误差、残差分布等指标。

根据评估结果,进行参数调整和算法选择,逐步提高拟合的精度和模型的可行性。

总结曲线拟合是一项基础而重要的数据处理技术。

选择合适的曲线类型、收集准确的数据、对数据进行处理、选择合适的拟合算法、评估拟合模型,这是曲线拟合的一般步骤。

第五章回归模型的函数形式1.引言回归分析是统计学中一种重要的数据分析方法,用于研究自变量与因变量之间的关系。

在回归分析中,我们需要确定一个合适的函数形式来描述变量之间的关系,这个函数形式即为回归模型的函数形式。

本章将介绍回归模型的函数形式的基本概念和常用的函数形式。

2.线性回归模型线性回归模型是最简单的回归模型之一,其函数形式为:Y=β0+β1X1+β2X2+...+βnXn+ε其中,Y是因变量,Xi是自变量,βi是参数,ε是误差项。

线性回归模型假设自变量与因变量之间的关系是线性的,并且误差项服从正态分布。

3.多项式回归模型多项式回归模型是线性回归模型的一种扩展形式,其函数形式为:Y=β0+β1X+β2X^2+...+βnX^n+ε多项式回归模型允许自变量的幂次大于1,通过引入幂项和交互项,可以更好地拟合非线性关系。

4.对数回归模型对数回归模型是一种特殊的回归模型,其函数形式为:ln(Y) = β0 + β1X1 + β2X2 + ... + βnXn + ε对数回归模型适用于因变量为正数且取值范围较广的情况,通过取对数可以将因变量的范围缩小,使得模型更易拟合。

5.非线性回归模型除了线性回归模型和多项式回归模型外,还存在许多其他形式的非线性回归模型。

非线性回归模型的函数形式通常不容易直接确定,需要通过试验和拟合来确定参数。

常见的非线性回归模型包括指数模型、幂函数模型、对数模型等。

在实际应用中,选择适当的函数形式是回归分析的一个重要问题。

选择不合适的函数形式可能导致模型的预测效果较差。

为了选择适当的函数形式,可以通过观察变量之间的散点图、拟合曲线图、残差图等进行初步判断,然后利用统计方法进行模型的比较和选择。

7.总结回归模型的函数形式是回归分析的基础,选择合适的函数形式对于模型的拟合和预测效果至关重要。

线性回归模型、多项式回归模型、对数回归模型和非线性回归模型是常用的函数形式。

选择适当的函数形式需要综合考虑变量之间的实际关系和统计分析的要求,可以通过观察图形和利用统计方法进行模型的比较和选择。