出口成本预算

- 格式:docx

- 大小:17.18 KB

- 文档页数:4

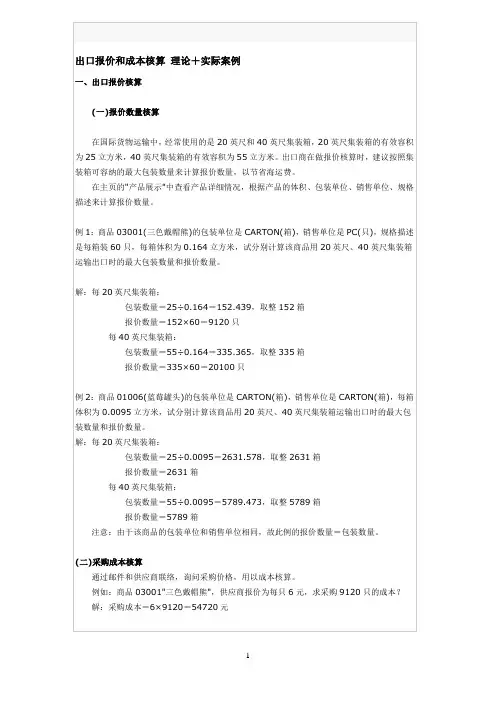

出口报价和成本核算理论+实际案例一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

在主页的"产品展示"中查看产品详细情况,根据产品的体积、包装单位、销售单位、规格描述来计算报价数量。

例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算记下产品展示中的"海关编码",在主页的"税则查询"中,输入"海关编码",点"搜索"按钮,查询增值税率和出口退税率。

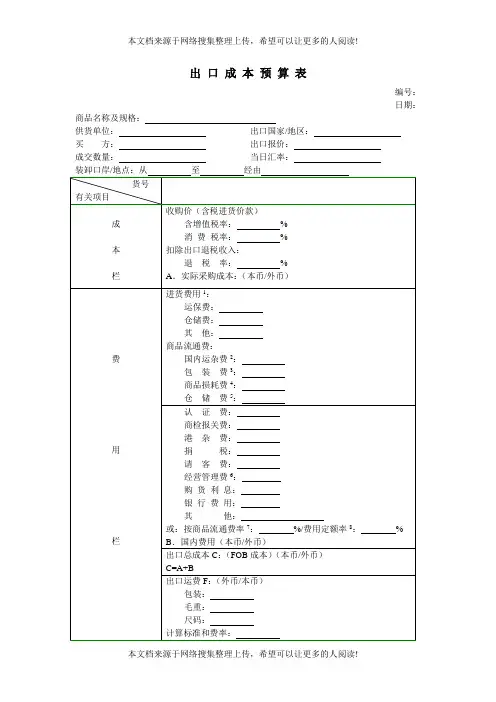

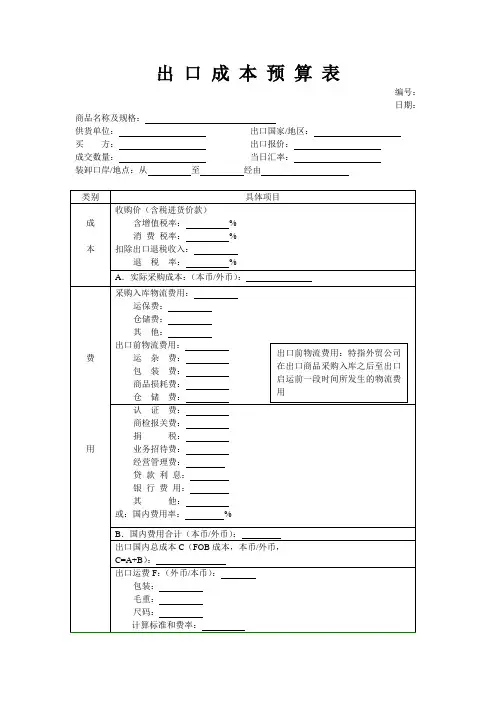

出口成本预算表

编号:

日期:商品名称及规格:

供货单位:出口国家/地区:

买方:出口报价:

成交数量:当日汇率:

主管部门意见:财务部门意见:总经理批示:复核:

注:

1.进货费用——指内陆货交外贸公司前的运输、保险等费用。

商品流通费则特指外贸公司在出口商品进货交接之后至出口启运之前这段过程发生的费用。

2.运杂费——出口商品在进货交接后至出口启运之前的国内运费、装卸费和其他有关运输的杂费,包括对港澳地区的出口运杂费。

3.包装费——包括出口商品的包装材料、物料,以及商品原包装的修补、改换等费用。

4.商品损耗——指出口商品在储存、运输过程中的自然损耗。

5.仓储保管费——包括仓租、委托保管、翻仓、挑选、整理等费用,以及仓库内和仓库间的搬运费,还有养护等费用。

6.经营管理费用——包括邮电费、广告费、差旅费、样品宣传费、水电费等。

7.流通费用率——指商品流通费占商品流通额的百分比率,实务中一般为商品出口总成本的8%-10%,起计算公式为:商品流通费率=商品流通费/出口总成本*100%

8.费用定额率——指国内费用(定额费用)占出口商品进价的百分比,这一比例一般为5%-10%,有的外贸公司为方便计算,采用此方法来核定出口总成本,具体定额率由外贸公司按不同商品的历史经验值研究核定。

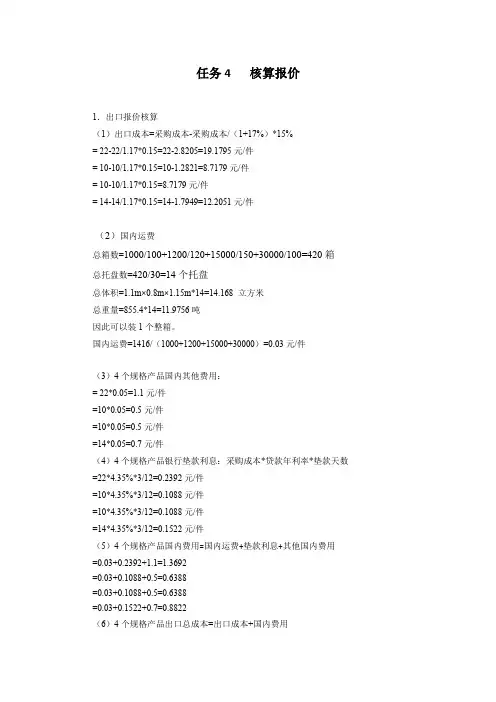

任务4 核算报价1.出口报价核算(1)出口成本=采购成本-采购成本/(1+17%)*15%= 22-22/1.17*0.15=22-2.8205=19.1795元/件= 10-10/1.17*0.15=10-1.2821=8.7179元/件= 10-10/1.17*0.15=8.7179元/件= 14-14/1.17*0.15=14-1.7949=12.2051元/件(2)国内运费总箱数=1000/100+1200/120+15000/150+30000/100=420箱总托盘数=420/30=14个托盘总体积=1.1m×0.8m×1.15m*14=14.168 立方米总重量=855.4*14=11.9756吨因此可以装1个整箱。

国内运费=1416/(1000+1200+15000+30000)=0.03元/件(3)4个规格产品国内其他费用:= 22*0.05=1.1元/件=10*0.05=0.5元/件=10*0.05=0.5元/件=14*0.05=0.7元/件(4)4个规格产品银行垫款利息:采购成本*贷款年利率*垫款天数=22*4.35%*3/12=0.2392元/件=10*4.35%*3/12=0.1088元/件=10*4.35%*3/12=0.1088元/件=14*4.35%*3/12=0.1522元/件(5)4个规格产品国内费用=国内运费+垫款利息+其他国内费用=0.03+0.2392+1.1=1.3692=0.03+0.1088+0.5=0.6388=0.03+0.1088+0.5=0.6388=0.03+0.1522+0.7=0.8822(6)4个规格产品出口总成本=出口成本+国内费用=(19.1795+1.3692)/6.5=3.1613美金/件=(8.7179+0.6388)/6.5=1.4395美金/件=(8.7179+0.6388)/6.5=1.4395美金/件=(12.2051+0.8822)/6.5=2.0134美金/件(7)国外运费=2360/(1000+1200+15000+30000)=0.05美金/件(8)FOB(3/4”FxM BSPT180PN20)=出口总成本/(1-销售毛利率)=3.1613/(1-15%)=3.7192美金/件CFR=FOB+国外运费=3.7192+0.05=3.7692美金/件CIF= CFR÷[1-(1+投保加成率)×保费率] =3.7692/[1-(1+10%)×0.5%]=3.79美金/件同理得其他型号CIF报价如下:FOB(1/2”MxL BSPT90PN20) = 1.4395/(1-15%) =1.6935美金/件CFR= FOB+国外运费=1.6935+0.05=1.7435CIF=1.7435/[1-(1+10%)×0.5%]=1.75美金/件FOB(B8001/2”FxF BSP PN30) = 1.4395/(1-15%) =1.6935美金/件CFR= FOB+国外运费=1.6935+0.05=1.7435CIF=1.7435/[1-(1+10%)×0.5%]=1.75美金/件FOB( B8003/4”FxF BSP PN30)=2.0143/(1-15%) =2.3698美金/件CFR= FOB+国外运费=2.3698+0.05=2.4198CIF=2.4198/[1-(1+10%)×0.5%]=2.43美金/件2.书写发盘函3.进行还价核算(1)4个规格产品出口成本=采购成本-采购成本/(1+17%)*15%= 19-19/1.17*0.15=19-2.4359=16.5641元/件= 9-9/1.17*0.15=9-1.2821=7.8462元/件=10-9/1.17*0.15=7.8462元/件=12-12/1.17*0.15=12-1.7949=10.4615元/件(2)国内运费=0.03元/件(3)4个规格产品国内其他费用= 19*0.05=0.95元/件=9*0.05=0.45元/件=9*0.05=0.45元/件=12*0.05=0.6元/件(4)4个规格产品银行垫款利息=采购成本*贷款年利率*垫款天数=19*4.35%*3/12=0.2066元/件=9*4.35%*3/12=0.0979元/件=9*4.35%*3/12=0.0979元/件=12*4.35%*3/12=0.1305元/件(5)4个规格产品国内费用=国内运费+垫款利息+其他国内费用=0.03+0.2066+0.95=1.1866元/件=0.03+0.0979+0.45=0.5779元/件=0.03+0.0979+0.45=0.5779元/件=0.03+0.1305+0.6=0.7605元/件(6)4个规格产品出口总成本=(16.5641+1.1866)/6.56=2.7058美金/件=(7.8462+0.5779)/6.56=1.2842美金/件=(7.8462+0.5779)/6.56=1.2842美金/件=(10.4615+0.7605)/6.56=1.7106美金/件(7)国外运费=0.05美金/件(8)FOB(3/4”FxM BSPT180PN20)=出口总成本/(1-销售毛利率)=2.7058/(1-10%)=3.0064美金/件CFR=FOB+国外运费=3.0064+0.05=3.0564美金/件CIF=CFR÷[1-(1+投保加成%)×]保费率] =3.0564/[1-(1+10%)×0.5%]=3.07美金/件FOB(1/2”MxL BSPT90PN20)=1.2842/(1-10%) =1.4269美金/件CFR=1.4269+0.05=1.4769美金/件CIF=1.4769/[1-(1+10%)×0.5%]=1.48美金/件FOB(B8001/2”FxF BSP PN30Full Bore Forged)=1.2842/(1-10%) =1.4269美金/件CFR=1.4269+0.05=1.4769美金/件CIF=1.4769/[1-(1+10%)×0.5%]=1.48美金/件FOB(B8003/4”FxF BSP PN30Full Bore Forged Brass Ball Valve)=1.7106/(1-10%) =1.9007美金/件CFR=1.9007+0.05=1.9507美金/件CIF=2.4198/[1-(1+10%)×0.5%]=1.96美金/件4.书写还盘函。

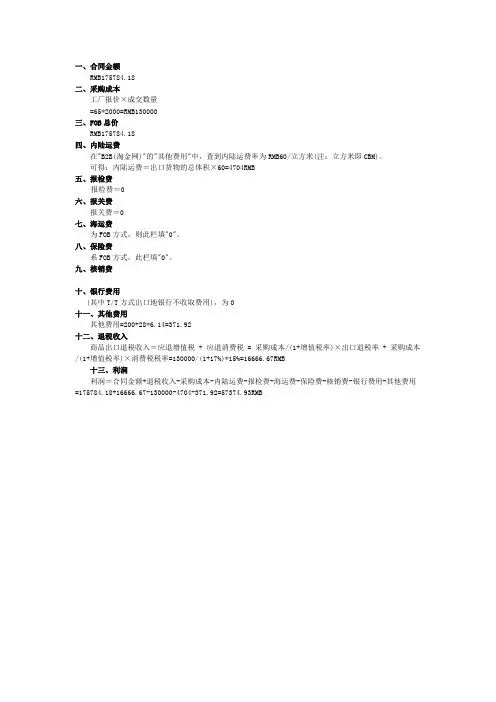

一、合同金额

RMB175784.18

二、采购成本

工厂报价×成交数量

=65*2000=RMB130000

三、FOB总价

RMB175784.18

四、内陆运费

在"B2B(淘金网)"的"其他费用"中,查到内陆运费率为RMB60/立方米(注:立方米即CBM)。

可得:内陆运费=出口货物的总体积×60=4704RMB

五、报检费

报检费=0

六、报关费

报关费=0

七、海运费

为FOB方式,则此栏填"0"。

八、保险费

系FOB方式,此栏填"0"。

九、核销费

十、银行费用

(其中T/T方式出口地银行不收取费用),为0

十一、其他费用

其他费用=200+28*6.14=371.92

十二、退税收入

商品出口退税收入=应退增值税 + 应退消费税 = 采购成本/(1+增值税率)×出口退税率 + 采购成本/(1+增值税率)×消费税税率=130000/(1+17%)*15%=16666.67RMB

十三、利润

利润=合同金额+退税收入-采购成本-内陆运费-报检费-海运费-保险费-核销费-银行费用-其他费用=175784.18+16666.67-130000-4704-371.92=57374.93RMB。

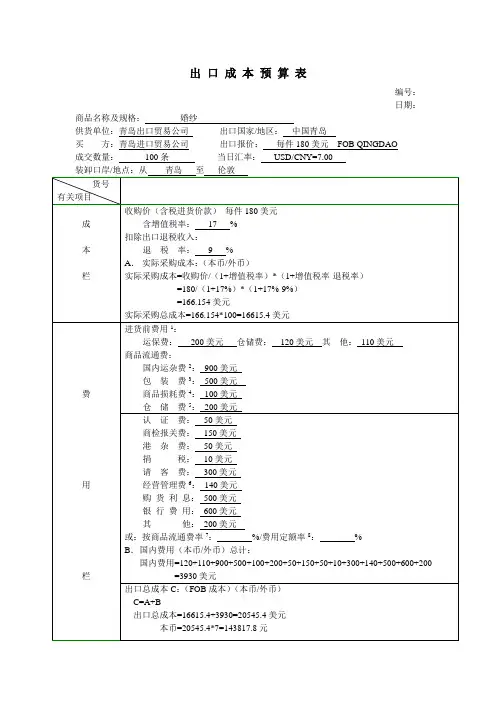

出口成本预算表编号:日期:商品名称及规格:婚纱供货单位:青岛出口贸易公司出口国家/地区:中国青岛买方:青岛进口贸易公司出口报价:每件180美元FOB QINGDAO成交数量:100条当日汇率:USD/CNY=7.00主管部门意见:财务部门意见:总经理批示:复核:注:1.进货费用——指内陆货交外贸公司前的运输、保险等费用。

商品流通费则特指外贸公司在出口商品进货交接之后至出口启运之前这段过程发生的费用。

2.运杂费——出口商品在进货交接后至出口启运之前的国内运费、装卸费和其他有关运输的杂费,包括对港澳地区的出口运杂费。

3.包装费——包括出口商品的包装材料、物料,以及商品原包装的修补、改换等费用。

4.商品损耗——指出口商品在储存、运输过程中的自然损耗。

5.仓储保管费——包括仓租、委托保管、翻仓、挑选、整理等费用,以及仓库内和仓库间的搬运费,还有养护等费用。

6.经营管理费用——包括邮电费、广告费、差旅费、样品宣传费、水电费等。

7.流通费用率——指商品流通费占商品流通额的百分比率,实务中一般为商品出口总成本的8%-10%,起计算公式为:商品流通费率=商品流通费/出口总成本*100%8.费用定额率——指国内费用(定额费用)占出口商品进价的百分比,这一比例一般为5%-10%,有的外贸公司为方便计算,采用此方法来核定出口总成本,具体定额率由外贸公司按不同商品的历史经验值研究核定。

进口成本预算表商品名称及数量:婚纱100件编号:供货单位:青岛出口贸易公司日期:要货单位:青岛进口贸易公司出口国家或地区:中国青岛价格条件:FOB 装卸港口:从青岛至伦敦小结:船务成本控制是一个比较复杂的过程,其中控制进口成本,控制出口成本的工作尤为重要,所以本单元中所列明的相关成本,对于安排人员来说相当重要,当然,不同的公司,不同进出口作业中可能有不同的成本控制方法,需要在实践中不断去总结,只有适合本公司的作业控制法才是最合适的。

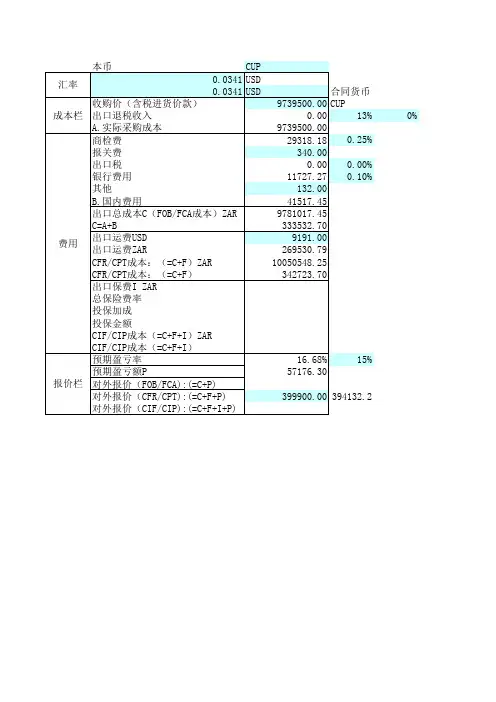

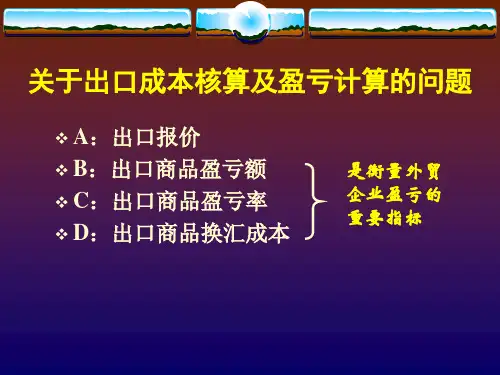

一、出口成本的构成(一)含税采购成本(进货价)税额=不含税价×税率不含税价=含税价÷(1+增殖税率)(二)国内费用国内仓储、运输、保险、银行、管理……(三)关税与退税出口关税一般为零。

退税额=不含税采购成本×退税率=含税采购成本×退税率÷(1+增值税率)(一)+(二)—(三)= FOB 成本(出口总成本)(四)出口运费、出口保险费、佣金二、出口成本的预算与报价(一)换汇成本:换回一单位外汇需多少元人民币。

换汇成本=出口总成本(人民币)÷出口外汇净收入(外币)= FOB 成本÷ FOB 外汇净收入换汇成本反映出口商品换取外汇的能力。

若~≤当时外汇买入价,则盈利或持平;若~>当时外汇买入价,则亏损。

→FOB报价(外币)=出口总成本÷换汇成本核定额(二)盈亏率:反映出口商品的盈亏程度=(盈亏额÷出口总成本)×100%=[出口净收入(人民币)-出口总成本(人民币)]÷出口总成本(人民币)×100%出口净收入(人民币)=出口外汇净收入×银行外汇买入价(三)盈亏换汇比(考虑退税条件下的盈亏平衡时的换汇成本)=银行外汇买入价÷(1-退税率÷(1+增值税率))若实际换汇成本低于该值,则盈利。

(四)出口报价1.实际采购成本=含税采购成本-退税额=含税采购成本-(含税采购成本×退税率)÷(1+增值税率)=含税采购成本[1-退税率÷(1+增值税率)]2.FOB成本价=实际采购成本+国内费用FOBC报价=(实际采购成本+国内费用)÷(1-佣金率-银行手续费率-预期利润率)3. CFR 成本价=实际采购成本+国内费用+出口运费CFR C报价=(实际采购成本+国内费用+出口运费)÷(1-佣金率-银行手续费率-预期利润率)4. CIF 成本价=实际采购成本+国内费用+出口运费+保费CIF C报价=(实际采购成本+国内费用+出口运费)÷(1—投保加成×保险费率-佣金率-银行手续费率-预期利润率)。

外贸公司如何计算出口成本及利润

现我司(外贸公司)出口无缝钢管125吨,FOB上海港口单价USD1180.00/吨,预计装2个集装箱,每个集装箱运到上海的运费价格为RMB1200.00,报关及杂费预计RMB3500元. 工厂出厂含税价为RMB7500元/吨,现在美元兑人民币汇率为6.20,无缝钢管进口HS 编码为7304399000(9%).请计算此批无缝钢管出口的毛利为多少。

出口合计金额:1180*125*6.2=914500.00

运费合计:1200*2=2400 运杂费:5900

采购价合计:7500*125=937500

退税:937500/1.17*9%=72115.39

利润:914500.00+72115.39-937500-5900=43215.39

现我司(外贸公司)出口无缝钢管125吨,预计装2个集装箱,每个集装箱运到上海的运费价格为RMB1200.00,报关及杂费预计RMB3500元. 工厂出厂含税价为RMB7500元/吨,现在美元兑人民币汇率为6.20,无缝钢管进口HS编码为7304399000(9%).我司保证10%的利润,请计算此批无缝钢管出口的FOB销售价格为多少?。

出口成本预算在国际贸易中,出口成本预算是一个关键的环节,它帮助企业计划和控制出口业务的财务风险。

本文将详细介绍出口成本预算的概念、重要性以及相关的步骤和注意事项,以帮助企业提高出口业务的效益和竞争力。

一、出口成本预算的概念出口成本预算是指企业在出口商品或服务过程中所需支出的各项费用的预估和计划。

它包括直接成本和间接成本两个方面。

直接成本指与产品生产、销售和运输直接相关的费用,如原材料成本、加工费、包装费、运输费等。

间接成本则是指与产品销售活动间接相关的费用,如市场推广费、销售人员薪酬、售后服务费用等。

出口成本预算的目的是为了帮助企业准确评估出口业务的经济效益,为决策者提供准确的财务数据和信息,以便制定合理的出口策略和计划。

二、出口成本预算的重要性1. 有效控制成本:出口成本预算可以帮助企业全面了解出口业务的各项费用,从而有针对性地控制成本。

通过对成本的合理预算和控制,企业可以降低运营风险,提高产品的竞争力和盈利能力。

2. 提高决策效果:准确的出口成本预算可以为决策者提供重要的经济数据和信息,使他们能够更好地评估出口业务的潜在收益和风险,从而制定出更合理的决策方案。

3. 优化资源配置:出口成本预算可以帮助企业在资源配置方面做出更明智的决策。

通过合理预算和控制成本,企业可以在人力、物力和财力等方面进行有效配置,提高资源利用效率和整体效益。

4. 完善内部管理:出口成本预算是企业内部管理的重要工具之一。

合理的成本预算可以促进企业内部各部门之间的合作与协调,提高内部管理效能,提升企业整体实力。

三、出口成本预算的步骤和注意事项1. 确定预算期间:出口成本预算的预估期间应根据企业的实际情况和需要来确定,通常以一年为周期。

在确定预算期间时,企业应充分考虑市场需求、产品生命周期和市场环境等因素。

2. 收集成本信息:准确的成本信息是出口成本预算的基础,企业需要收集相关的成本数据,包括直接成本和间接成本。

可以通过财务报表、成本核算单据和市场调研等方式获取成本数据。

出口成本核算出口换汇成本=出口商品总成本(人民币)÷ FOB出口外汇净收入(美元)说明:1.出口商品总成本(退税后)=出口商品购进价格(含增值税)+定额费用-出口退税收入2.定额费用:出口商品购进价格×费用定额率(5%—10%不等,由各外贸公司按不同的出口商品实际经验情况自行核定。

定额费用一般包括银行利息、工资支出、邮电通讯费用、交通费用、仓储费用、码头费用以及其他的管理费用)3.退税收入=出口商品购进价(含增值税)÷(1+增值税率)×退税率出口盈亏额=(FOB出口外汇净收入×银行外汇买入价)-出口商品总成本(退税后)外贸业务员必须透彻了解外贸价格的核算方式,严谨细致,实际上,在真实的外贸中,价格最重要。

甚至可以说是远远超出什么质量和服务的最主要因素。

因此,如何报价,如何讨价还价,才是外贸制胜之关键。

外贸交易绝大多数是通过远洋运输方式进行。

由于中间环节多,费用也相应地杂乱繁多。

费用在与不同国家交易时还都不一样,再考虑到国际贸易中间商,很可能从A国采购,运到B国港口,再卖到C国,这就更为麻烦,很难用普通贸易的方式去计算价格了。

具体说来,你的产品从出厂到通过集装箱远洋运输交付到国外客户指定的外国海港码头或某个地点,将可能产生下列几种或全部费用:1.产品的出厂价格。

2.申报进出口商品检验检疫局检验以及出具品质证明的费用,即商检费。

3.申报中国海关出口的费用,即出口报关费。

4.租用集装箱装货并运到中国海港码头的费用以及在中国码头产生的各项杂费以上为货物运至中国海港码头出口前的手续和费用。

5.用远洋货轮运至外国海港码头的运费,即海运费。

6.办理国际货物运输保险的保险费。

以上为货物运至外国码头的手续和费用。

7.集装箱在外国海港码头卸货及其他码头上收取的杂费。

8.申报外国海关进口的费用,即进口报关费,有时候还需要缴纳进口关税。

9.货物从外国海港码头运至客户指定地点的费用。

出口成本预算

Document number【AA80KGB-AA98YT-AAT8CB-2A6UT-A18GG】

出口成本预算表

编号:

日期:商品名称及规格:

供货单位:出口国家/地区:

买方:出口报价:

成交数量:当日汇率:

主管部门意见:财务部门意见:总经理批示:

复核:

注:

1.进货费用——指内陆货交外贸公司前的运输、保险等费用。

商品流通费则特指外贸公司在出口商品进货交接之后至出口启运之前这段过程发生的费用。

2.运杂费——出口商品在进货交接后至出口启运之前的国内运费、装卸费和其他有关运输的杂费,包括对港澳地区的出口运杂费。

3.包装费——包括出口商品的包装材料、物料,以及商品原包装的修补、改换等费用。

4.商品损耗——指出口商品在储存、运输过程中的自然损耗。

5.仓储保管费——包括仓租、委托保管、翻仓、挑选、整理等费用,以及仓库内和仓库间的搬运费,还有养护等费用。

6.经营管理费用——包括邮电费、广告费、差旅费、样品宣传费、水电费等。

7.流通费用率——指商品流通费占商品流通额的百分比率,实务中一般为商品出口总成本的8%-10%,起计算公式为:商品流通费率=商品流通费/出口总成本*100%

8.费用定额率——指国内费用(定额费用)占出口商品进价的百分比,这一比例一般为5%-10%,有的外贸公司为方便计算,采用此方法来核定出口总成本,具体定额率由外贸公司按不同商品的历史经验值研究核定。