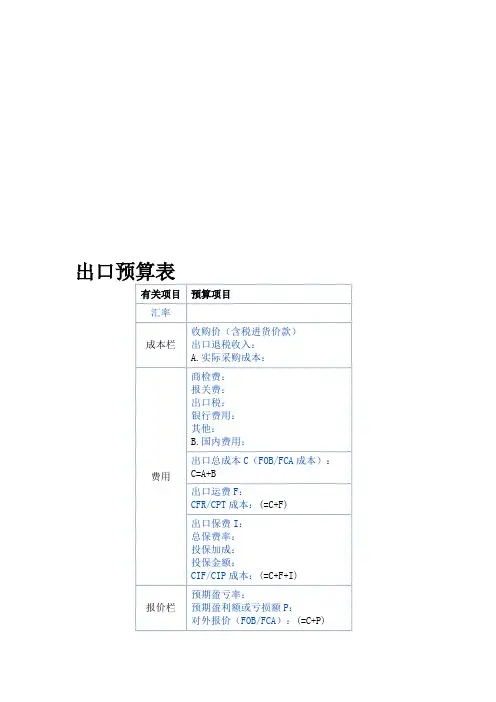

出口预算表(FOB、CFR、CIF)

- 格式:xls

- 大小:186.50 KB

- 文档页数:2

汇率:

1 本币 =

10.2754

RMB

币种:

GBP

购买数量:50,000SET/PC 销货价格:

18.56本币

工厂报价:8本币 =

82.2032RMB 总额:4110160RMB 出口商报价

13本币 =

133.5802RMB

总额:

6679010RMB

1 CARTON=10SET/PC 毛重(KGS):6净重(KGS):5体积(CBM):0.07952总计:30000

总计:

25000

总计:

397.6

关税:

40%优惠:

0%增值税:17%退税:

17%

102USD

71USD

保险率:

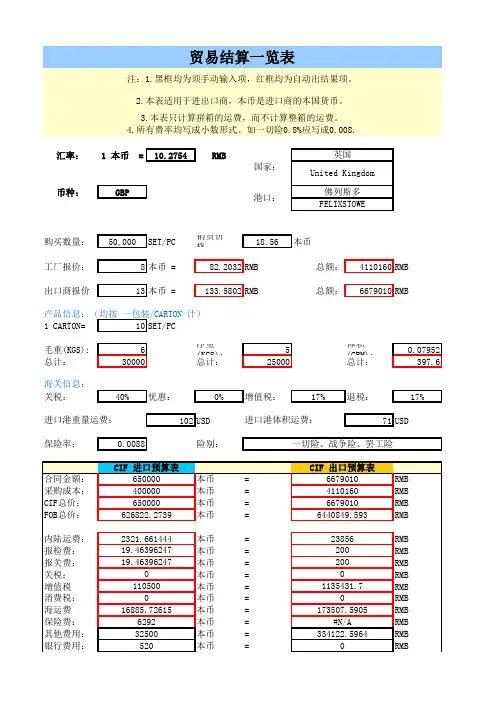

0.0088险别:港口:

佛列斯多FELIXSTOWE

进口港体积运费:

贸易结算一览表

一切险、战争险、罢工险

海关信息:进口港重量运费: 4.所有费率均写成小数形式。

如一切险0.8%应写成0.008.

国家:

产品信息:(均按 一包装/CARTON 计)注:1.黑框均为须手动输入项,红框均为自动出结果项。

2.本表适用于进出口商,本币是进口商的本国货币。

3.本表只计算拼箱的运费,而不计算整箱的运费。

英国United Kingdom

退税收入:本币=RMB 进口商利润本币=RMB 出口商利润本币=RMB 保险金额:

本币

=

RMB

262145.34262693648.253715000

7346911

58119.65812597202.735132119.41061357579.792

注:进口预算表海运费、保险费填0。

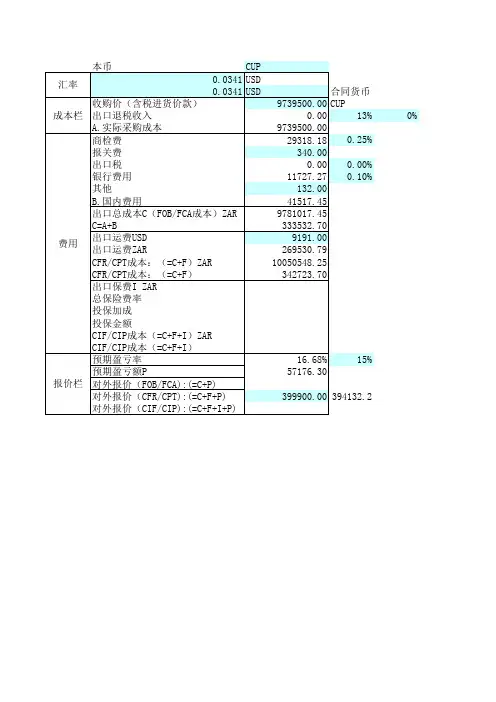

出口预算表•填写汇率是为了方便后面费用的计算。

•汇率随时会发生变化,请留意银行网站新闻公告,以规避汇率风险。

二、成本栏•收购价(含税进货价款)•收购价就是出口商从国内工厂购货的总采购成本(单价×采购数量)。

•出口退税收入其中,增值税率和出口退税率可以在海关网站“HS编码”处查询。

•实际采购成本A•收购价是含税价,因此,实际采购成本需要去掉出口退税收入收入。

计算方法如下:实际采购成本A=收购价-出口退税收入三、费用1. 国内费用•国内费用B为以下(1)到(5)各项费用的总和。

注意:一些费用的计算需要用到合同金额,因此计算前要先填好对外报价。

•(1)商检费o商检费= 对外报价×报检手续费率o其中,报检手续费率在出入境检验检疫局网站首页的“费用查询”中可以查到,对外报价需计算,具体计算方法请点击查看:o对外报价(FOB/FCA)o对外报价(CFR/CPT)o对外报价(CIF/CIP)o例:一个中国外贸公司办理一笔出口报检,对外报价(CIF/CIP)为USD 520000,试计算商检费用。

o解:第一步,在出入境检验检疫局网站查到出口报检手续费为货值的0.25%o则:商检费=520000×0.25%=USD 1300o第二步,在银行网站中查得,人民币对美元的汇率为0.12839,将商检费换算成人民币得:o1300/0.12839=RMB 10125.4•(2)报关费o在海关网站的首页“办事指南”下“费用及计算”中可以查到。

•(3)出口税o出口税=FOB/FCA价/(1+出口关税税率)×出口关税税率o其中,出口税税率在海关网站首页点击“HS编码”,输入商品海关编码进行查询。

•(4)银行费用o各项银行费用都要用对外报价来计算,所有首先要确定对外报价再计算银行费用,具体计算方法请点击查看:o对外报价(FOB/FCA)o对外报价(CFR/CPT)o对外报价(CIF/CIP)o各项银行费用在银行网站首页左边“基本费用查询”中查询,不同的支付方式银行收取的费用是不同的,具体如下:o L/C方式下:L/C方式下银行费用主要是信用证入账手续费,押汇和修改信用证的费用不算在内,具体为:L/C银行费用=对外报价×信用证入账手续费率o D/P方式下:D/P方式下银行费用主要是D/P入账手续费,具体为:D/P银行费用=对外报价×D/P入账手续费率o D/A方式下:D/A方式下银行费用主要是D/A入账手续费,具体为:D/A银行费用=对外报价×D/A入账手续费率o T/T方式下:T/T方式下银行费用主要是T/T入账手续费,具体为:T/T银行费用=对外报价×T/T入账手续费率注意:贷款无法严格限定是某笔合同的,所以贷款利息不用计入预算表。

出口合同预算模板表甲方(出口方): ____________________乙方(进口方): ____________________一、产品信息1. 产品名称: ____________________2. 规格型号: ____________________3. 数量: ____________________4. 单价: ____________________5. 总价: ____________________二、贸易条款1. 贸易术语: [例如:FOB, CIF, DDP]2. 交货地点: ____________________3. 交货时间: ____________________三、支付条款1. 支付方式: [例如:信用证,电汇,托收]2. 支付比例: [例如:30%预付款,70%余款发货前支付]3. 支付时间: ____________________四、运输与保险1. 运输方式: [例如:海运,空运,陆运]2. 运输费用: ____________________3. 保险费用: ____________________五、质量保证1. 质量标准: ____________________2. 检验期限: ____________________3. 质量保证期限: ____________________六、违约责任1. 违约赔偿: ____________________2. 违约通知: ____________________七、不可抗力1. 不可抗力定义: ____________________2. 不可抗力通知: ____________________八、争议解决1. 争议解决方式: [例如:协商解决,仲裁,法院]2. 适用法律: ____________________九、其他条款1. 附加条款: ____________________2. 合同变更与解除: ____________________十、合同附件1. 附件清单: ____________________2. 附件说明: ____________________十一、签字盖章甲方代表签字: ____________________乙方代表签字: ____________________甲方公司盖章: ____________________乙方公司盖章: ____________________十二、合同生效本合同自双方签字盖章之日起生效。

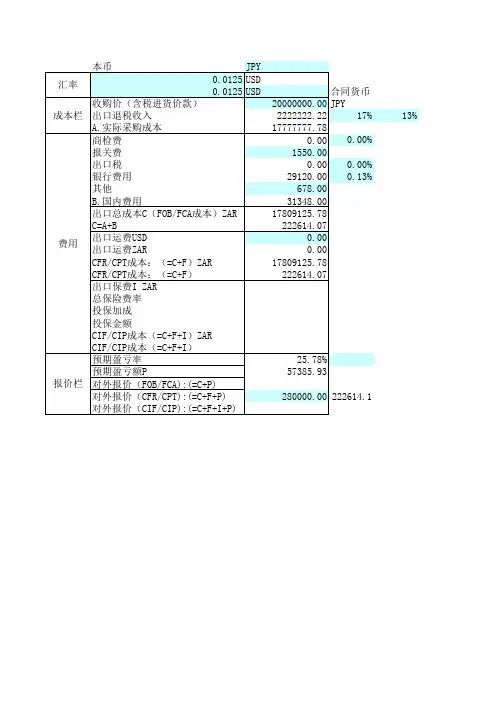

出口预算表具体成本核算出口商在进行完对外报价后,现在就要利用这个报价来计算出口预算表里的一系列费用了,包括商检费、银行费用、国内费用、出口保费等,最后算出盈亏额和盈亏率(作为验证报价和费用计算是否正确,如果正确,此时算出的盈亏率应该与计算报价时假设的相同)。

一、汇率•填写汇率是为了方便后面费用的计算。

•汇率随时会发生变化,请留意银行网站新闻公告,以规避汇率风险。

二、成本栏•收购价(含税进货价款)•收购价就是出口商从国内工厂购货的总采购成本(单价×采购数量)。

•出口退税收入出口退税收入= 收购价/(1+增值税率)×出口退税率其中,增值税率和出口退税率可以在海关网站“HS编码”处查询。

•实际采购成本A•收购价是含税价,因此,实际采购成本需要去掉出口退税收入收入。

计算方法如下:实际采购成本A=收购价-出口退税收入三、费用1. 国内费用•国内费用B为以下(1)到(5)各项费用的总和。

注意:一些费用的计算需要用到合同金额,因此计算前要先填好对外报价。

•(1)商检费o商检费= 对外报价×报检手续费率o其中,报检手续费率在出入境检验检疫局网站首页的“费用查询”中可以查到,对外报价需计算,具体计算方法请点击查看:o对外报价(FOB/FCA)o对外报价(CFR/CPT)o对外报价(CIF/CIP)o例:一个中国外贸公司办理一笔出口报检,对外报价(CIF/CIP)为USD 520000,试计算商检费用。

o解:第一步,在出入境检验检疫局网站查到出口报检手续费为货值的0.25%o则:商检费=520000×0.25%=USD 1300o第二步,在银行网站中查得,人民币对美元的汇率为0.12839,将商检费换算成人民币得:o1300/0.12839=RMB 10125.4•(2)报关费o在海关网站的首页“办事指南”下“费用及计算”中可以查到。

•(3)出口税o出口税=FOB/FCA价/(1+出口关税税率)×出口关税税率o其中,出口税税率在海关网站首页点击“HS编码”,输入商品海关编码进行查询。

出口预算表填写附录三:出口预算表填写在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易条件,准确核算成本、利润,具有十分重要的意义。

在“乐天综合实习平台”中,当出口商起草合同完毕,发送给对方时,必须先填写出口预算表,预估各项费用;交易完成后,实际发生的金额将列于右侧栏中,供学生核对自己计算得正确与否。

以下就出口预算表中各项费用的计算加以说明,便于学生填写时参考。

注意出口预算表填入的数字全部为本位币,且都保留两位小数。

如需换算,汇率请参考"乐天外贸网"中的"银行列表"页面,如没有该项费用发生,请填"0"。

请选择以下主题查看相关内容:基本计算一、合同金额二、采购成本三、FOB总价四、内陆运费五、报检费六、报关费七、海运费八、保险费九、核销费十、银行费用十一、其他费用十二、退税收入十三、利润基本计算(一)毛重、净重、体积计算首先到"乐天外贸网"的"贸易商品"中记下产品每箱的重量、体积,其次查询产品的销售单位与包装单位是否相同。

在计算重量时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的毛(净)重;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出单件的毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。

(注意:包装箱数有小数点时,必须进位取整箱。

)例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积0.08052CBM。

出口预算表的填写在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易条件,准确核算成本、利润,具有十分重要的意义。

在SimTrade中,当出口商起草合同完毕,发送给对方时,必须先填写出口预算表,预估各项费用;交易完成后,实际发生的金额将列于右侧栏中,供学生核对自己计算得正确与否。

以下就出口预算表中各项费用的计算加以说明,便于学生填写时参考。

注意出口预算表填入的数字全部为本位币,且都保留两位小数。

如需换算,汇率请参考"淘金网"中的"银行"页面,如没有该项费用发生,请填"0"。

请选择以下主题查看相关内容:基本计算一、合同金额二、采购成本三、FOB总价四、内陆运费五、报检费六、报关费七、海运费八、保险费九、核销费十、银行费用十一、其他费用十二、退税收入十三、利润基本计算(一)毛重、净重、体积计算首先到"淘金网"的"产品展示"中记下产品每箱的重量、体积,其次查询产品的销售单位与包装单位是否相同。

在计算重量时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的毛(净)重;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出单件的毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。

(注意:包装箱数有小数点时,必须进位取整箱。

)例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积0.08052CBM。

出口预算表合同号:预算表编号:(注:本预算表填入的位数全部为本位币)进口预算表合同号:预算表编号:(注:本预算表填入的位数全部为本位币)出口预算表的填写在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易条件,准确核算成本、利润,具有十分重要的意义。

在SimTrade中,当出口商起草合同完毕,发送给对方时,必须先填写出口预算表,预估各项费用;交易完成后,实际发生的金额将列于右侧栏中,供学生核对自己计算得正确与否。

以下就出口预算表中各项费用的计算加以说明,便于学生填写时参考。

注意出口预算表填入的数字全部为本位币,且都保留两位小数。

如需换算,汇率请参考"淘金网"中的"银行"页面,如没有该项费用发生,请填"0"。

请选择以下主题查看相关内容:基本计算一、合同金额二、采购成本三、FOB总价四、内陆运费五、报检费六、报关费七、海运费八、保险费九、核销费十、银行费用十一、其他费用十二、退税收入十三、利润基本计算(一)毛重、净重、体积计算首先到"淘金网"的"产品展示"中记下产品每箱的重量、体积,其次查询产品的销售单位与包装单位是否相同。

在计算重量时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的毛(净)重;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出单件的毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。

(注意:包装箱数有小数点时,必须进位取整箱。

)例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积0.08052CBM。

外销合同销货合同(Sales Confirmation)国际货物买卖合同一般金额大,内容繁杂,有效期长,因此许多国家的法律要求采用书面形式。

书面合同主要有两种形式,即正式合同(CONTRACT)和合同确认书(CONFIRMA TION),虽然其繁简不同,但具有同等法律效力,对买卖双方均有约束力.大宗商品或成交额较大的交易,多采用正式合同;而金额不大,批数较多的小土特产品或轻工产品,或者已订立代理、包销等长期协议的交易多采用合同确认书(亦称简式合同)。

无论采哪种形式,合同抬头应醒目注明SALES CONTRACT或SALES CONFIRMATION(对销售合同或确认书而言)等字样。

一般来说出口合同的格式都是由我方(出口公司)事先印制好的,因此有时在SALES CONFIRMATION之前加上出口公司名称或是公司的标志等(我外贸公司进口时也习惯由我方印制进口合同)。

交易成立后,寄交买方签署(countersign),作为交易成立的书面凭据。

在SimTrade中,买卖双方都可以起草合同,填写时只需将名称、地址等内容作相应变化既可。

如合同由买方起草时,上方空白栏则填入进口商公司名称及地址,以此类推。

报表上方两行空白栏为出口商公司抬头,须分别填写出口商的英文名称及地址。

如:GRAND WESTERN FOODS CORP。

Room2501,Jiafa Mansion,Beijing West road, Nanjing 210005, P. R. ChinaMessrs详细填列交易对象(即进口商)的名称及地址。

在SimTrade中,进口商的详细资料请在“淘金网"的公司库里查询.如:Dynasty Furniture Manufacturing Ltd。

3344—54th Avenue S。

E.Calgary, Alberta T2C OASCanadaNo.销货合同编号,由卖方自行编设,以便存储归档管理之用。

出口成本预算表编号:日期:商品名称及规格:婚纱供货单位:青岛出口贸易公司出口国家/地区:中国青岛买方:青岛进口贸易公司出口报价:每件180美元FOB QINGDAO成交数量:100条当日汇率:USD/CNY=7.00主管部门意见:财务部门意见:总经理批示:复核:注:1.进货费用——指内陆货交外贸公司前的运输、保险等费用。

商品流通费则特指外贸公司在出口商品进货交接之后至出口启运之前这段过程发生的费用。

2.运杂费——出口商品在进货交接后至出口启运之前的国内运费、装卸费和其他有关运输的杂费,包括对港澳地区的出口运杂费。

3.包装费——包括出口商品的包装材料、物料,以及商品原包装的修补、改换等费用。

4.商品损耗——指出口商品在储存、运输过程中的自然损耗。

5.仓储保管费——包括仓租、委托保管、翻仓、挑选、整理等费用,以及仓库内和仓库间的搬运费,还有养护等费用。

6.经营管理费用——包括邮电费、广告费、差旅费、样品宣传费、水电费等。

7.流通费用率——指商品流通费占商品流通额的百分比率,实务中一般为商品出口总成本的8%-10%,起计算公式为:商品流通费率=商品流通费/出口总成本*100%8.费用定额率——指国内费用(定额费用)占出口商品进价的百分比,这一比例一般为5%-10%,有的外贸公司为方便计算,采用此方法来核定出口总成本,具体定额率由外贸公司按不同商品的历史经验值研究核定。

进口成本预算表商品名称及数量:婚纱100件编号:供货单位:青岛出口贸易公司日期:要货单位:青岛进口贸易公司出口国家或地区:中国青岛价格条件:FOB 装卸港口:从青岛至伦敦小结:船务成本控制是一个比较复杂的过程,其中控制进口成本,控制出口成本的工作尤为重要,所以本单元中所列明的相关成本,对于安排人员来说相当重要,当然,不同的公司,不同进出口作业中可能有不同的成本控制方法,需要在实践中不断去总结,只有适合本公司的作业控制法才是最合适的。

出口预算表旳填写在进出口贸易中,商品旳价格是买卖双方磋商旳焦点,有时也是成交旳决定性因素。

对旳掌握进出口商品价格构成,合理采用多种作价措施,选用有利旳计价货币和贸易条件,精确核算成本、利润,具有十分重要旳意义。

当出口商起草合同完毕,发送给对方时,必须先填写出口预算表,预估各项费用;交易完毕后,实际发生旳金额将列于右侧栏中,供学生核对自己计算得对旳与否。

如下就出口预算表中各项费用旳计算加以阐明,便于学生填写时参照。

注意出口预算表填入旳数字所有为本位币,且都保存两位小数。

如需换算,汇率请参照"淘金网"中旳"银行"页面,如没有该项费用发生,请填"0"。

基本计算(一)毛重、净重、体积计算一方面到"淘金网"旳"产品展示"中记下产品每箱旳重量、体积,另一方面查询产品旳销售单位与包装单位与否相似。

在计算重量时,对销售单位与包装单位相似旳产品(如食品类产品),可直接用交易数量×每箱旳毛(净)重;对销售单位与包装单位不同旳产品(如玩具类、服装类产品),须先根据单位换算计算出单件旳毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相似旳产品(如食品类产品),可直接用交易数量×每箱旳体积;对销售单位与包装单位不同旳产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。

(注意:包装箱数有小数点时,必须进位取整箱。

)例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积0.08052CBM。

如果交易数量为1000只,试分别计算毛、净重、体积?解:毛重旳计算:单件旳毛重=23÷6=3.833KGS总毛重=3.8333×1000=3833.3KGS净重旳计算:单件旳净重=21÷6=3.5KGS总净重=3.5×1000=3500KGS体积旳计算:包装箱数=1000÷6=166.6,取整167箱总体积=167×0.08052=13.447CBM例2:食品类产品01001项,销售单位是CARTON(箱),包装单位也是CARTON(箱),每箱毛重11.2KGS,每箱净重10.2KGS,每箱体积0.014739CBM。