异方差习题及自相关1

- 格式:ppt

- 大小:1.12 MB

- 文档页数:25

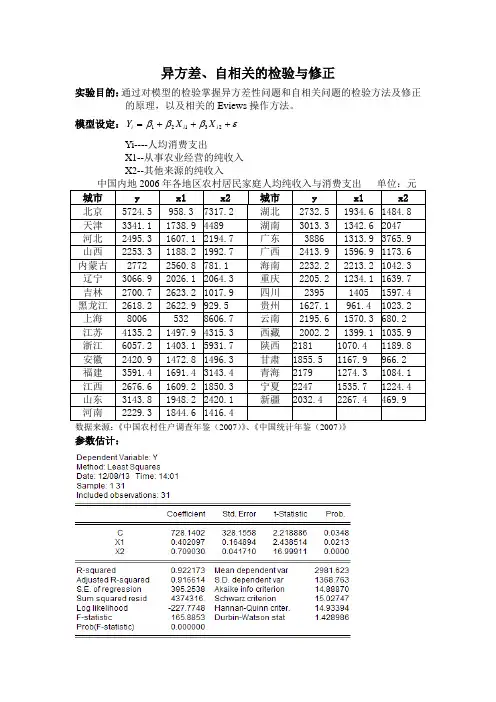

异方差、自相关的检验与修正实验目的:通过对模型的检验掌握异方差性问题和自相关问题的检验方法及修正的原理,以及相关的Eviews 操作方法。

模型设定:εβββ+++=23121i i i X X YYi----人均消费支出X1--从事农业经营的纯收入X2--其他来源的纯收入 中国内地2006年各地区农村居民家庭人均纯收入与消费支出 单位:元 城市 y x1 x2 城市 y x1 x2 北京 5724.5 958.3 7317.2 湖北 2732.5 1934.6 1484.8 天津 3341.1 1738.9 4489 湖南 3013.3 1342.6 2047 河北 2495.3 1607.1 2194.7 广东 3886 1313.9 3765.9 山西 2253.3 1188.2 1992.7 广西 2413.9 1596.9 1173.6 内蒙古 2772 2560.8 781.1 海南 2232.2 2213.2 1042.3 辽宁 3066.9 2026.1 2064.3 重庆 2205.2 1234.1 1639.7 吉林 2700.7 2623.2 1017.9 四川 2395 1405 1597.4 黑龙江 2618.2 2622.9 929.5 贵州 1627.1 961.4 1023.2 上海 8006 532 8606.7 云南 2195.6 1570.3 680.2 江苏 4135.2 1497.9 4315.3 西藏 2002.2 1399.1 1035.9 浙江 6057.2 1403.1 5931.7 陕西 2181 1070.4 1189.8 安徽 2420.9 1472.8 1496.3 甘肃 1855.5 1167.9 966.2 福建 3591.4 1691.4 3143.4 青海 2179 1274.3 1084.1 江西 2676.6 1609.2 1850.3 宁夏 2247 1535.7 1224.4 山东 3143.8 1948.2 2420.1 新疆 2032.4 2267.4 469.9 河南 2229.3 1844.6 1416.4 数据来源:《中国农村住户调查年鉴(2007)》、《中国统计年鉴(2007)》参数估计:估计结果如下:2709030.01402097.01402.728X X Y ++=Λ(2.218) (2.438) (16.999) 922173.02=R D.W.=1.4289 F=165.8853 SE=395.2538实验步骤:一、检查模型是否存在异方差1.图形分析检验(1)散点相关图分析分别做出X1和Y 、X2和Y 的散点相关图,观察相关图可以看出,随着X1、X2的增加,Y 也增加,但离散程度逐步扩大,尤其表现在X1和Y .这说明变量之间可能存在递增的异方差性。

异方差练习题在统计学中,方差是用来衡量一组数据的离散程度的统计量。

如果我们要比较两组数据的方差是否相等,就需要进行异方差检验。

本文将介绍一些异方差检验的练习题,帮助读者巩固对于异方差的理解和应用。

题目一:某研究人员想要比较两种不同药物在治疗头痛方面的效果。

为此,他随机选取了两组患者,第一组患者接受药物A的治疗,第二组患者接受药物B的治疗。

研究人员在治疗结束后,记录了患者的头痛缓解时间(单位:分钟)如下:药物A: 40, 45, 50, 55, 60药物B: 20, 25, 30, 35, 40请用适当的统计方法检验这两组数据的方差是否相等,并给出相应的结论。

解答一:为了比较这两组数据的方差是否相等,我们可以使用F检验。

F检验的零假设是两组数据的方差相等。

首先,我们计算两组数据的方差。

对于药物A组的数据,方差为:方差A = ((40-50)^2 + (45-50)^2 + (50-50)^2 + (55-50)^2 + (60-50)^2) / (n-1) = 62.5对于药物B组的数据,方差为:方差B = ((20-30)^2 + (25-30)^2 + (30-30)^2 + (35-30)^2 + (40-30)^2) / (n-1) = 62.5其中n为每组的样本数,这里为5。

然后,我们计算F统计量:F = 方差A / 方差B = 62.5 / 62.5 = 1接下来,我们需要根据自由度来查找F分布表中的临界值。

在这个例子中,自由度为4和4(n-1),显著性水平选择为α = 0.05。

根据F分布表可以查到,当自由度为4和4,显著性水平为0.05时,临界值为2.866。

由于计算得到的F统计量(1)小于临界值(2.866),因此我们无法拒绝零假设,即两组数据的方差相等。

结论:根据F检验结果,我们无法拒绝两组数据的方差相等的零假设。

题目二:某市场调研公司想要研究某产品在不同年龄段消费者中的满意度是否存在差异。

第六章异方差与自相关第一节异方差与自相关的定义一、例子例1,研究我国制造业利润函数,选取销售收入作为解释变量,数据为1998年的食品年制造业、饮料制造业等28个截面数据(即n=28)。

数据如下表,其中Y表示制造业利润函数,X表示销售收入(单位为亿元)。

Y对X的散点图为从散点图可以看出,在线性的基础上,有的点分散幅度较小,有的点分散幅度较大。

因此,这种分散幅度的大小不一致,可以认为是由于销售收入的影响,使得制造业利润偏离均值的程度发生了变化,而这种偏离均值的程度大小不同是一种什么现象?如何定义?下面给出制造业利润对销售收入的回归估计。

模型的书写格式为2ˆ12.03350.1044(0.6165)(12.3666)0.8547,..84191.34,152.9322213.4639,146.4905Y YX R S E F Y s =+=====通过变量的散点图、参数估计、残差图,可以看出尽管表面上模型的估计效果还不错,但随机误差(残差)可能存在一种系统性的表现。

例2,研究中国城镇居民消费函数,其中选取了两个变量,城镇家庭商品性支出(现价)和城镇家庭可支配收入(现价),分别记为CSJTZC 和CSJTSR ,时间从1978年到1997年,n=20。

但为了剔除物价的影响,分别对CSJTZC 和CSJTSR 除以物价(用CPI 表示),这里CPI 为城镇居民消费物价指数(以1990年为100%),经过扣除价格因素以后,记CPICSJTSRX CPICSJTZCY ==即如下表回归以后得到的残差为Dependent Variable: Y Method: Least Squares Date: 10/27/04 Time: 09:39 Sample: 1978 1997 Included observations: 20Variable Coefficient Std. Error t-Statistic Prob. C -103.3692 78.80739 -1.311669 0.2061 X0.9235510.01603357.603880.0000 R-squared0.994605 Mean dependent var 3939.341 Adjusted R-squared 0.994305 S.D. dependent var 2124.467 S.E. of regression 160.3247 Akaike info criterion 13.08692 Sum squared resid 462671.9 Schwarz criterion 13.18649 Log likelihood -128.8692 F-statistic 3318.207 Durbin-Watson stat1.208037 Prob(F-statistic)0.000000通过残差图可以看出,残差有随时间的系统性表现。

异⽅差性习题及答案异⽅差性⼀、单项选择1.Goldfeld-Quandt ⽅法⽤于检验()A.异⽅差性B.⾃相关性C.随机解释变量D.多重共线性2.在异⽅差性情况下,常⽤的估计⽅法是()A.⼀阶差分法B.⼴义差分法C.⼯具变量法D.加权最⼩⼆乘法3.White 检验⽅法主要⽤于检验()A.异⽅差性B.⾃相关性C.随机解释变量D.多重共线性4.Glejser 检验⽅法主要⽤于检验()A.异⽅差性B.⾃相关性C.随机解释变量D.多重共线性5.下列哪种⽅法不是检验异⽅差的⽅法()A.⼽德菲尔特——匡特检验B.怀特检验C.⼽⾥瑟检验D.⽅差膨胀因⼦检验6.当存在异⽅差现象时,估计模型参数的适当⽅法是()A.加权最⼩⼆乘法B.⼯具变量法C.⼴义差分法D.使⽤⾮样本先验信息7.加权最⼩⼆乘法克服异⽅差的主要原理是通过赋予不同观测点以不同的权数,从⽽提⾼估计精度,即()A.重视⼤误差的作⽤,轻视⼩误差的作⽤B.重视⼩误差的作⽤,轻视⼤误差的作⽤C.重视⼩误差和⼤误差的作⽤D.轻视⼩误差和⼤误差的作⽤8.如果⼽⾥瑟检验表明,普通最⼩⼆乘估计结果的残差i e 与i x 有显著的形式i i i v x e +=28715.0的相关关系(i v满⾜线性模型的全部经典假设),则⽤加权最⼩⼆乘法估计模型参数时,权数应为() A. i x B. 21i x C. i x 1 D. i x 19.如果⼽德菲尔特——匡特检验显著,则认为什么问题是严重的()A.异⽅差问题B.序列相关问题C.多重共线性问题D.设定误差问题10.设回归模型为i i i u bx y +=,其中i i x u Var 2)(σ=,则b 的最有效估计量为() A. ∑∑=2?x xy b B. 2 2)(?∑∑∑∑∑--=x x n y x xy n b C. x y b =? D. ∑=x y n b 1?⼆、多项选择1.下列计量经济分析中那些很可能存在异⽅差问题()A.⽤横截⾯数据建⽴家庭消费⽀出对家庭收⼊⽔平的回归模型B.⽤横截⾯数据建⽴产出对劳动和资本的回归模型C.以凯恩斯的有效需求理论为基础构造宏观计量经济模型D.以国民经济核算帐户为基础构造宏观计量经济模型E.以30年的时序数据建⽴某种商品的市场供需模型2.在异⽅差条件下普通最⼩⼆乘法具有如下性质()A 、线性B 、⽆偏性C 、最⼩⽅差性D 、精确性E 、有效性3.异⽅差性将导致A 、普通最⼩⼆乘法估计量有偏和⾮⼀致B 、普通最⼩⼆乘法估计量⾮有效C 、普通最⼩⼆乘法估计量的⽅差的估计量有偏D 、建⽴在普通最⼩⼆乘法估计基础上的假设检验失效E 、建⽴在普通最⼩⼆乘法估计基础上的预测区间变宽4.下列哪些⽅法可⽤于异⽅差性的检验()A 、DW 检验B 、⽅差膨胀因⼦检验法C 、判定系数增量贡献法D 、样本分段⽐较法E 、残差回归检验法5.当模型存在异⽅差现象进,加权最⼩⼆乘估计量具备()A 、线性B 、⽆偏性C 、有效性D 、⼀致性E 、精确性6.下列说法正确的有()A 、当异⽅差出现时,最⼩⼆乘估计是有偏的和不具有最⼩⽅差特性B 、当异⽅差出现时,常⽤的t 和F 检验失效C 、异⽅差情况下,通常的OLS 估计⼀定⾼估了估计量的标准差D 、如果OLS 回归的残差表现出系统性,则说明数据中不存在异⽅差性E 、如果回归模型中遗漏⼀个重要变量,则OLS 残差必定表现出明显的趋势三、名词解释1.异⽅差性2.格德菲尔特-匡特检验3.怀特检验4.⼽⾥瑟检验和帕克检验四、简答题1.什么是异⽅差性?试举例说明经济现象中的异⽅差性。

七、 异方差与自相关一、背景我们讨论如果古典假定中的同方差和无自相关假定不能得到满足,会引起什么样的估计问题呢?另一方面,如何发现问题,也就是发现和检验异方差以及自相关的存在性也是一个重要的方面,这个部分就是就这个问题进行讨论。

二、知识要点1、引起异方差的原因及其对参数估计的影响2、异方差的检验(发现异方差)3、异方差问题的解决办法4、引起自相关的原因及其对参数估计的影响5、自相关的检验(发现自相关)6、自相关问题的解决办法 (时间序列部分讲解) 三、要点细纲1、引起异方差的原因及其对参数估计的影响原因:引起异方差的众多原因中,我们讨论两个主要的原因,一是模型的设定偏误,主要指的是遗漏变量的影响。

这样,遗漏的变量就进入了模型的残差项中。

当省略的变量与回归方程中的变量有相关关系的时候,不仅会引起内生性问题,还会引起异方差。

二是截面数据中总体各单位的差异。

后果:异方差对参数估计的影响主要是对参数估计有效性的影响。

在存在异方差的情况下,OLS 方法得到的参数估计仍然是无偏的,但是已经不具备最小方差性质。

一般而言,异方差会引起真实方差的低估,从而夸大参数估计的显著性,即是参数估计的t 统计量偏大,使得本应该被接受的原假设被错误的拒绝。

2、异方差的检验 (1)图示检验法由于异方差通常被认为是由于残差的大小随自变量的大小而变化,因此,可以通过散点图的方式来简单的判断是否存在异方差。

具体的做法是,以回归的残差的平方2i e 为纵坐标,回归式中的某个解释变量i x 为横坐标,画散点图。

如果散点图表现出一定的趋势,则可以判断存在异方差。

(2)Goldfeld-Quandt 检验Goldfeld-Quandt 检验又称为样本分段法、集团法,由Goldfeld 和Quandt 1965年提出。

这种检验的思想是以引起异方差的解释变量的大小为顺序,去掉中间若干个值,从而把整个样本分为两个子样本。

用两个子样本分别进行回归,并计算残差平方和。

第五章异方差性习题与答案1、产生异方差的后果是什么?2、下列哪种情况是异方差性造成的结果?(1)OLS估计量是有偏的(2)通常的t检验不再服从t分布。

(3)OLS估计量不再具有最佳线性无偏性。

3、已知模型:乙=0o+0]X”+02X2i+"i式中,乙为某公司在第i个地区的销售额;X“为该地区的总收入;X2,为该公司在该地区投入的广告费用(£=0,1,2……,50)。

(1)由于不同地区人口规模乙可能影响着该公司在该地区的销售,因此有理由怀疑随机误差项g是异方差的。

假设b,依赖于总体£•的容量,逐步描述你如何对此进行检验。

需说明:A、零假设和备择假设;B、要进行的回归;C、要计算的检验统计值及它的分布(包括自由度);D、接受或拒绝零假设的标准。

(2)假设q =陋-逐步描述如何求得BLUE并给出理论依据。

4、下表数据给出按学位和年龄划分的经济学家的中位数工薪:表1经济学家的工资表中位数工薪(以千美元计算)年龄硕士博士25-29&08.830-349.29.635-3911.011.040-4412.812.545-4914.213.650-5414.714.355-5914.515.060—6413.515.065-6912.015.0(1)有硕士学位和有博士学位经济学家的中位数工薪的方差相等么?(2)如果相等,你会怎样检验两组平均中位数工薪相等的假设?(3)在年龄35至5岁之间的经济学家,有硕士学位的比有博士学位的赚更多的钱,那么你会怎样解释这一发现?5、为了解美国工作妇女是否受到歧视,可以用美国统计局的“当前人口调查” 中的截面数据,研究男女工资有没有差别。

这项多元回归分析研究所用到的变量有:W—雇员的工资率(美元/小时)1表示雇员为女性,0表示女性意外的雇员。

ED:受教育的年数。

AGE:年龄对124名雇员的样本进行的研究得到回归结果为:(括号内为估计的t值)W = -6.41 -2.76sex + 0.99ED + 0.12AGE R2 -0.867 E = 23.2求:(1)该模型调整后的决定系数艮2 (2)各估计值的标准差为多少?(3)检验美国工作妇女是否受到歧视,为什么?(4)按此模型预测一个30岁受教育16年的美国男性的平均每小时的工作收入为多少美元?6、下表给出了2000年中国部分省市城镇居民每个家庭平均全年可支配收入X 与消费支出Y的统计数据。

eviews异方差、自相关检验与解决办法一、异方差检验:1.相关图检验法LS Y C X 对模型进行参数估计GENR E=RESID 求出残差序列GENR E2=E^2 求出残差的平方序列SORT X 对解释变量X排序SCAT X E2 画出残差平方与解释变量X的相关图2.戈德菲尔德——匡特检验已知样本容量n=26,去掉中间6个样本点(即约n/4),形成两个样本容量均为10的子样本。

SORT X 将样本数据关于X排序SMPL 1 10 确定子样本1LS Y C X 求出子样本1的回归平方和RSS1SMPL 17 26 确定子样本2LS Y C X 求出子样本2的回归平方和RSS2计算F统计量并做出判断。

解决办法3.加权最小二乘法LS Y C X 最小二乘法估计,得到残差序列GRNR E1=ABS(RESID) 生成残差绝对值序列LS(W=1/E1) Y C X 以E1为权数进行加权最小二成估计二、自相关1.图示法检验LS Y C X 最小二乘法估计,得到残差序列GENR E=RESID 生成残差序列SCAT E(-1) E et—et-1的散点图PLOT E 还可绘制et的趋势图2.广义差分法LS Y C X AR(1) AR(2)首先,你要对广义差分法熟悉,不是了解,如果你是外行,我奉劝你还是用eviews来做就行了,其实我想老师要你用spss无非是想看你是否掌握广义差分,好了,废话不多说了。

接着,使用spss16来解决自相关。

第一步,输入变量,做线性回归,注意在Liner Regression 中的Statistics中勾上DW,在save中勾Standardized,查看结果,显然肯定是有自相关的(看dw值)。

第二步,做滞后一期的残差,直接COPY数据(别告诉我不会啊),然后将残差和滞后一期的残差做回归,记下它们之间的B指(就是斜率)。

第三步,再做滞后一期的X1和Y1,即自变量和因变量的滞后一期的值,也是直接COPY。

计量经济学第五章异⽅差性参考答案讲解第五章异⽅差性课后题参考答案 5.1(1)因为22()i i f X X =,所以取221iiW X =,⽤2i W 乘给定模型两端,得 312322221i i ii i i i Y X u X X X X βββ=+++ 上述模型的随机误差项的⽅差为⼀固定常数,即22221()()i i i iu Var Var u X X σ==(2)根据加权最⼩⼆乘法,可得修正异⽅差后的参数估计式为***12233Y X X βββ=-- ()()()()()()()***2****22232322322*2*2**2223223?i i i i i i i i i i i i i i i i i iW y x W x W y x W x x W x W x W x x β-=-∑∑∑∑∑∑∑()()()()()()()***2****23222222332*2*2**2223223?ii ii i i iii i i ii i i i i iW y x W x W y x W x x Wx W x W x x β-=-∑∑∑∑∑∑∑其中22232***23222,,iii i i i iiiW XW X W Y X X Y WWW ===∑∑∑∑∑∑******222333i i i i i x X X x X X y Y Y=-=-=- 5.2 (1)2222211111 ln()ln()ln(1)1 u ln()1Y X Y X Yu u X X X u ββββββββββ--==+≈=-∴=+ [ln()]0 ()[ln()1][ln()]11E u E E u E u µ=∴=+=+=⼜(2)[ln()]ln ln 0 1 ()11i i iiP P i i i i P P i i E P E µµµµµµµ===?====∑∏∏∑∏∏不能推导出所以E 1µ()=时,不⼀定有E 0µ(ln )= (3)对⽅程进⾏差分得:1)i i βµµ--i i-12i i-1lnY -lnY =(lnX -X )+(ln ln则有:1)]0i i µµ--=E[(ln ln5.3(1)该模型样本回归估计式的书写形式为:Y = 11.44213599 + 0.6267829962*X (3.629253) (0.019872)t= 3.152752 31.5409720.944911R =20.943961R = S.E.=9.158900 DW=1.597946 F=994.8326(2)⾸先,⽤Goldfeld-Quandt 法进⾏检验。

异方差练习题参考解答练习题1.设消费函数为i i i i u X X Y +++=33221βββ式中,i Y 为消费支出;i X 2为个人可支配收入;i X 3为个人的流动资产;i u 为随机误差项,并且222)(,0)(ii i X u Var u E σ==(其中2σ为常数)。

试回答以下问题: (1)选用适当的变换修正异方差,要求写出变换过程;(2)写出修正异方差后的参数估计量的表达式。

2.由表中给出消费Y 与收入X 的数据,试根据所给数据资料完成以下问题:(1)估计回归模型u X Y ++=21ββ中的未知参数1β和2β,并写出样本回归模型的书写格式; (2)试用Goldfeld-Quandt 法和White 法检验模型的异方差性; (3)选用合适的方法修正异方差。

Y X Y X Y X 5580 152 220 95 140 65 100 144 210 108 145 70 85 175 245 113 150 80 110 180 260 110 160 79 120 135 190 125 165 84 115 140 205 115 180 98 130 178 265 130 185 95 140 191 270 135 190 90 125 137 230 120 200 75 90 189 250 140 205 74 105 55 80 140 210 110 160 70 85 152 220 113 150 75 90 140 225 125 165 65 100 137 230 108 145 74 105 145 240 115 180 80 110 175 245 140 225 84 115 189 250 120 200 79 120 180 260 145 240 90 125 178 265 130185981301912703.表中的数据是美国1988研究与开发(R &D )支出费用(Y )与不同部门产品销售量(X ).试根据资料建立一个回归模型,运用Glejser 方法和White 方法检验异方差,由此决定异方差的表现形式并选用适当方法加以修正。

第五章习题答案演示一、数据如下:(表5.1)Y X264 8777105 921090 9954131 10508122 10979107 11912406 12747503 13499431 14269588 15522898 16730950 17663779 18575819 196351222 211631702 228801578 241271654 256041400 265001829 267602200 283002017 274302105 295601600 281502250 321002420 325002570 352501720 335001900 360002100 362002800 28200二、数据输入EVIEWS软件,注意输入过程中要定义e2“quick”菜单下“estimate equation”结果如下:(表5.2)Dependent Variable: YMethod: Least SquaresDate: 04/13/08 Time: 16:01Sample: 1 31C -700.4110 116.6679 -6.003458 0.0000X 0.0878310.004827 18.195750.0000R-squared 0.919464Mean dependent var1266.452Adjusted R-squared 0.916686 S.D. dependent var846.7570S.E. of regression 244.4088 Akaike info criterion 13.89790 Sum squared resid 1732334. Schwarz criterion 13.99042 Log likelihood -213.4175 F-statistic 331.0852 Durbin-Watson stat 1.089829 Prob(F-statistic) 0.000000最小二乘估计结果如下:Estimation Command:=====================LS Y C XEstimation Equation:=====================Y = C(1) + C(2)*XSubstituted Coefficients:=====================Y = -700.4109607 + 0.0878********X三、检验模型的异方差:(一)图形法1、EViews软件操作。

第4章 多重共线性一 单项选择题1. 在线性回归模型中,若解释变量X1和X2的观测值成比例, 既有X1=kX2,其中K 为非零常数,则表明模型中存在A. 异方差B.多重共线性C.序列相关D.随机解释变量2. 对于模型i i i i u X X Y +++=22110βββ,与15.012=r 时,估计量1ˆβ的方差VAR 1ˆβ将是原来的 A. 1倍 B.1.023倍 C.1.96倍 D.2倍3. 如果方差膨胀因子VIF=15,则认为( )问题是严重的A. 异方差问题B.序列相关C.多重共线性D.解释变量与随即项的相关性4. 一般多重共线性下参数估计量A. 不存在B.有无穷多解C. 唯一D. 非有效5. 完全多重共线性下参数估计量A. 不存在B.有无穷多解C. 唯一D. 非有效6. 下列方法中,可克服多重共线性的是A. 差分法B. 加权最小二乘法C.工具变量法D.广义最小二乘法二 多选1. 多重共线性产生的主要原因是A. 经济变量之间往往存在同方向变化的趋势B. 经济变量之间往往存在密切的关联度C.在模型中采用滞后变量也容易产生多重共线性D.在建模过程中由于解释变量选择不当,引起变量之间的多重共线性E.以上都不正确2.检验多重共线性严重性的方法有A.等级相关系数B.方差膨胀因子C.工具变量法D.判定系数检验法E.逐步回归法3.当模型解释变量间存在高度的多重共线性时A.各个解释变量对被解释变量的影响将难于精确鉴别B.部分解释变量与随机干扰项之间将高度相关C.估计量的精确度大幅下降D.模型的随机误差项也将序列相关4.多重共线性解决方法有A.保留重要的解释变量,去掉次要的或可替代的解释变量B.利用先验信息改变参数的约束形式C.变换模型的形式D.综合使用时间数据与截面数据E.逐步回归法以及增加样本容量三、判断题1.当用于检验方程显著性的F统计量与检验单个系数显著性的T统计量结果矛盾时,可以认为出现了严重的多重共线性2.当存在严重的多重共线性时,普通最小二乘法往往会低估参数估计量的方差。