利润表1

- 格式:xls

- 大小:12.62 KB

- 文档页数:4

利润表3种模板模板一:简单利润表一、营业收入1. 主营业务收入2. 其他业务收入二、营业成本1. 主营业务成本2. 其他业务成本三、税金及附加四、销售费用五、管理费用六、财务费用七、营业利润八、营业外收入九、营业外支出十、利润总额十一、所得税费用十二、净利润模板二:详细利润表一、营业收入1. 主营业务收入销售商品收入提供劳务收入其他收入2. 其他业务收入投资收益资产处置收益其他收入二、营业成本1. 主营业务成本直接材料成本直接人工成本制造费用2. 其他业务成本投资成本资产处置成本其他成本三、税金及附加四、销售费用1. 广告费2. 业务招待费3. 运输费4. 其他销售费用五、管理费用1. 办公费2. 差旅费3. 折旧费4. 其他管理费用六、财务费用1. 利息支出2. 汇兑损失3. 其他财务费用七、营业利润八、营业外收入1. 政府补助2. 其他营业外收入九、营业外支出1. 资产减值损失2. 其他营业外支出十、利润总额十一、所得税费用十二、净利润模板三:综合利润表一、营业收入1. 主营业务收入2. 其他业务收入二、营业成本1. 主营业务成本2. 其他业务成本三、税金及附加四、销售费用五、管理费用六、财务费用七、营业利润八、营业外收入九、营业外支出十、利润总额十一、所得税费用十二、净利润十三、其他综合收益十四、综合收益总额利润表3种模板模板一:简单利润表一、营业收入1. 主营业务收入2. 其他业务收入二、营业成本1. 主营业务成本2. 其他业务成本三、税金及附加四、销售费用五、管理费用六、财务费用七、营业利润八、营业外收入九、营业外支出十、利润总额十一、所得税费用十二、净利润模板二:详细利润表一、营业收入1. 主营业务收入销售商品收入提供劳务收入其他收入2. 其他业务收入投资收益资产处置收益其他收入二、营业成本1. 主营业务成本直接材料成本直接人工成本制造费用2. 其他业务成本投资成本资产处置成本其他成本三、税金及附加四、销售费用1. 广告费2. 业务招待费3. 运输费4. 其他销售费用五、管理费用1. 办公费2. 差旅费3. 折旧费4. 其他管理费用六、财务费用1. 利息支出2. 汇兑损失3. 其他财务费用七、营业利润八、营业外收入1. 政府补助2. 其他营业外收入九、营业外支出1. 资产减值损失2. 其他营业外支出十、利润总额十一、所得税费用十二、净利润模板三:综合利润表一、营业收入1. 主营业务收入2. 其他业务收入二、营业成本1. 主营业务成本2. 其他业务成本三、税金及附加四、销售费用五、管理费用六、财务费用七、营业利润八、营业外收入九、营业外支出十、利润总额十一、所得税费用十二、净利润十三、其他综合收益十四、综合收益总额除了上述三种模板,您还可以根据公司的具体情况和需求,对利润表进行进一步的细化和调整。

利润表中英文对照版一、主营业务收入Revenue减:主营业务成本Less: Cost of Sales主营业务税金及附加Sales Tax二、主营业务利润(亏损以“—”填列) Gross Profit ( - means loss)加:其他业务收入Add: Other operating income减:其他业务支出Less: Other operating expense减:营业费用Selling & Distribution expense管理费用G&A expense财务费用Finance expense三、营业利润(亏损以“—”填列) Profit from operation ( - means loss)加:投资收益(亏损以“—”填列) Add: Investment income 补贴收入Subsidy Income营业外收入Non-operating income减:营业外支出Less: Non-operating expense四、利润总额(亏损总额以“—”填列) Profit before Tax减:所得税Less: Income tax少数股东损益Minority interest加:未确认投资损失Add: Unrealised investment losses五、净利润(净亏损以“—”填列) Net profit ( - means loss)加:年初未分配利润Add: Retained profits其他转入Other transfer-in六、可供分配的利润Profit available for distribution( - means loss)减:提取法定盈余公积Less: Appropriation of statutory surplus reserves提取法定公益金Appropriation of statutory welfare fund提取职工奖励及福利基金Appropriation of staff incentive and welfare fund提取储备基金Appropriation of reserve fund提取企业发展基金Appropriation of enterprise expansion fund利润归还投资Capital redemption七、可供投资者分配的利润Profit available for owners distribution减:应付优先股股利Less: Appropriation of preference shares dividend提取任意盈余公积Appropriation of discretionary surplus reserve应付普通股股利Appropriation of ordinary sharesdividend转作资本(或股本)的普通股股利Transfer from ordinary shares dividend to paid in capital八、未分配利润Retained profit after appropriation补充资料:Supplementary Information:1. 出售、处置部门或被投资单位收益Gains on disposal of operating divisions or investments2. 自然灾害发生损失Losses from natural disaster3. 会计政策变更增加(或减少)利润总额Increase (decrease) in profit due to changes in accounting policies4. 会计估计变更增加(或减少)利润总额Increase (decrease) in profit due to changes in accounting estimates5. 债务重组损失Losses from debt restructuring。

利润表的三个要素

利润表是反映企业盈利情况的重要财务报表之一,它由三个主要要素构成:营

业收入、营业成本和利润。

这三个要素通过运算反映了企业在一定期间内的经营状况和盈利能力。

1. 营业收入

营业收入是企业在一定时期内销售产品或提供服务所获得的收入总额,是企业

运营活动带来的直接经济利益。

营业收入包括主营业务收入和其他业务收入两部分。

主营业务收入指企业正常经营活动所产生的收入,其他业务收入则包括非经常性的一次性收入。

营业收入是企业实现利润的重要来源,它的高低直接关系到企业盈利能力的强弱。

2. 营业成本

营业成本是企业在生产经营过程中直接发生的与生产、销售相关的支出,包括

原材料成本、人工成本、制造费用等。

营业成本反映了企业为生产一定数量产品或提供一定服务所付出的费用。

通过控制营业成本,企业能够增加盈利空间,提高经营效率。

营业成本与营业收入之比即为成本收入比,是评价企业盈利情况的重要指标之一。

3. 利润

利润是企业在经营活动中实现的盈余,是企业销售产品或提供服务后所获得的

净收益。

利润包括营业利润、投资收益、营业外利润等各类收益项。

利润是企业运作活动的主要目的之一,在企业持续盈利的前提下,不仅可以增加企业资本积累,还可以提高企业的竞争力和持续发展能力。

综上所述,利润表的三个要素紧密联系,营业收入和营业成本直接影响企业的

利润水平,而企业的利润表现则反映了企业的盈利能力和经营状况。

企业应当重视营业收入和营业成本的管理,以实现良好的利润状况,提升企业整体竞争力。

利润表主要看哪三个数据

利润表(也称为损益表)是公司财务报表的重要组成部分,用于展示公司在特

定时期内的收入和支出情况,以及净利润。

利润表帮助投资者、管理层和其他利益相关者了解公司的盈利能力和财务状况。

在利润表中,有几个关键数据是需要重点关注的。

1. 营业收入

营业收入是公司在一定期间内实现的所有销售和服务所产生的总收入。

这一数

据反映了公司经营活动的主要收入来源和规模,是利润表中最重要的数据之一。

投资者和管理层通常通过对营业收入的变化趋势进行分析,来评估公司业务的增长和发展情况。

2. 营业成本

营业成本是公司为了生产商品或提供服务而发生的直接成本,包括原材料成本、直接人工成本和制造费用等。

营业成本的大小直接影响了公司的盈利能力,因此在利润表中也是一个至关重要的数据。

通过比较营业成本与营业收入的比例,可以评估公司的盈利能力和成本控制情况。

3. 净利润

净利润是公司在扣除了全部费用和税收后的最终盈利数字。

净利润代表公司实

现的净利润金额,是利润表中最核心和最直观的数据之一。

投资者和管理层通常通过净利润来评估公司的盈利能力和绩效表现。

净利润的增长通常被认为是公司财务健康和经营成功的标志。

综上所述,利润表中最重要的三个数据分别是营业收入、营业成本和净利润。

这些数据可以帮助利益相关者全面了解公司的盈利情况,评估公司的业务表现和财务状况。

对这些数据的认真分析和比较将有助于做出更准确的投资和经营决策。

如何分析利润表 (1)如何分析利润表 (5)如何分析利润及利润分配表 (10)如何分析利润表利润表可以告诉报表使用者企业在一定时间内产生了多少营业收入,为实现这些营业收入,投入了多少成本和费用,以及最终赚了多少钱,即利润情况。

利润表是企业年度或季度及月份财务报告最先看到的内容,里面包含的信息,如营业收入、成本费用、利润等是报表使用者最为关注的企业基本面数据。

营业收入,或称销售收入,是利润表中最容易理解的部分,它反映了企业在报告期内销售所有产品或服务所产生的收入。

在大多数情况下,只有企业营业收入持续增长,才是提升企业利润的最根本办法。

所以,那些在营业收入上徘徊不前的企业,即使通过其他什么办法让利润保持增长,都不是正常现象。

营业收入的增长才是体现企业主体市场,一个企业的毛利润额(不含三项费用及资产减值损失和投资收益等)一般要占营业利润二倍以上(最低要求是毛利率要大于销售收入费用率),利润率低的行业和产品倍数还要更高。

我们对于营业收入的认识,不能仅局限于表中这几个孤立的数字,还需要到财务报表附注中了解营业收入的构成,因为企业同时经营着满足不同市场需求的若干种产品和服务,了解哪些产品和服务对营业收入的贡献更大、哪些领域存在增长潜力,可以了解企实用文档业未来的表现,并且清楚哪些相关的市场和行业资讯要密切关注。

一般情况下企业会有长短期投资产生的投资收益,可能还有如政府补贴、资产重组收益等构成的营业外收入等。

有时候,这些非营业收入会成为公司利润的重要构成。

但要判断它们是可持续的,还是一次性的(即非经常损益),如果是后者,由此带来的业绩增长就很有可能只是表面繁荣,是难以持续的,业绩大涨之后就很有可能是业绩大跌。

公司为产生营业收入需要有各种投入,在账面上主要体现为两个部分,一是营业成本,二是所谓的三项费用,即营业费用、管理费用和财务费用。

营业成本是公司为产生营业收入需要直接支出的成本和费用,其中主要包括原材料成本和固定资产折旧费用、燃料动力费用和人工费用等。

企业会计制度利润表

企业会计制度利润表是一个财务报表,用于记录和显示企业在一定会计期间内的经营成果。

它通常包括以下几个部分:

1. 营业收入:这部分显示的是企业通过其主要的经营活动所获得的收入。

2. 营业成本:这部分反映的是企业为了获得营业收入而必须支付的成本。

3. 营业利润:这是营业收入减去营业成本后的利润。

4. 利润总额:这是营业利润加上或减去非营业利润(如投资收益、营业外收入和支出)后的总利润。

5. 净利润:这是利润总额减去所得税后的净额,也是企业的最终利润。

此外,利润表还包括以下一些其他信息:

毛利:这是营业收入减去营业成本后的金额,表示产品或服务的直接利润。

营业费用:这是企业为了维持其日常运营而产生的费用,如工资、租金、

水电费等。

营业外收入和支出:这些是与企业的主要经营活动无关的收入和支出,如

处置固定资产的收益或损失。

所得税:这是企业为其经营所得支付的税款。

这个表格对于理解企业的经营状况和预测未来的发展趋势非常有用,因为它可以显示企业的盈利能力、运营效率以及可能面临的财务风险。

定比利润表计算公式(一)定比利润表计算公式与解释1. 总收入(Total Revenue)•公式:总收入 = 单价× 销量•解释:总收入是指销售产品或提供服务所获得的全部金额。

通过将产品或服务的单价乘以销量,可以得出总收入。

2. 总成本(Total Cost)•公式:总成本 = 固定成本 + 可变成本•解释:总成本包括固定成本和可变成本两部分。

固定成本是指与生产和经营活动相关,不随销量变化的成本,如租金、工资等。

可变成本是指随销量的变化而变化的成本,如原材料成本、直接人工成本等。

通过将固定成本和可变成本相加,可以计算出总成本。

3. 盈利(Profit)•公式:盈利 = 总收入 - 总成本•解释:盈利是指减去总成本后的净收入。

通过将总收入减去总成本,可以计算出盈利。

4. 总利润率(Total Profit Margin)•公式:总利润率 = (盈利 / 总收入) × 100%•解释:总利润率是盈利与总收入的比例关系。

通过将盈利除以总收入,并乘以100%,可以得出总利润率。

5. 商品利润率(Product Profit Margin)•公式:商品利润率 = (商品利润 / 总收入) × 100%•解释:商品利润率是商品销售利润与总收入之间的比例关系。

通过将商品利润除以总收入,并乘以100%,可以计算出商品利润率。

6. 销量利润率(Sales Volume Profit Margin)•公式:销量利润率 = (销量利润 / 销量) × 100%•解释:销量利润率是销量利润与销量之间的比例关系。

通过将销量利润除以销量,并乘以100%,可以得出销量利润率。

举例说明假设某公司售卖一种产品,产品单价为10元,预计销量为1000个。

该产品的固定成本为500元,可变成本为3000元。

根据以上数据,可以进行如下计算:•总收入 = 10元/个× 1000个 = 10000元•总成本 = 500元 + 3000元 = 3500元•盈利 = 10000元 - 3500元 = 6500元•总利润率 = (6500元 / 10000元) × 100% ≈ 65%•商品利润率 = (6500元 / 10000元) × 100% ≈ 65%•销量利润率 = (6500元 / 1000个) × 100% = 650元/个以上是对“定比利润表”的相关计算公式的列举和举例解释,希望能帮助您理解和应用这些指标。

利润表重要信息利润表是一份财务报表,用于展示企业的经营成果和盈利能力。

它提供了许多重要的信息,帮助投资者、分析师和经营者评估企业的财务状况。

本文将介绍利润表中的几个重要信息。

1. 营业收入营业收入是企业在一定时期内通过销售商品或提供服务所获得的总收入。

它反映了企业的经营规模和市场占有率的变化。

投资者通过营业收入的增长率可以判断企业的市场竞争力和销售策略的有效性。

2. 毛利润毛利润是企业实际销售商品或提供服务后剩余的金额。

它等于营业收入减去直接成本,如原材料成本和直接劳动成本。

毛利润的高低可以反映企业的盈利能力和生产效率。

投资者往往关注毛利润率,即毛利润与营业收入的比率,以比较不同企业之间的盈利能力。

3. 营业利润营业利润是企业在一定时期内扣除所有直接和间接成本后获得的盈利。

除了直接成本,它还包括销售费用、管理费用和其他费用。

营业利润的变化可以反映企业的经营效率和管理能力。

投资者可以通过比较不同企业的营业利润率,了解它们的盈利水平和运营状况。

4. 税前利润和净利润税前利润是在支付所得税前的利润金额。

净利润是税后利润,也是企业实际归属于股东的盈利。

税前利润和净利润反映了企业的税收负担和股东的实际收益。

投资者通常更关注净利润,因为它可以直接反映出企业的盈利能力和回报率。

5. 盈余分配利润表还包括盈余分配部分,展示了企业将利润如何分配给股东。

这可能包括现金分红、股息和留存收益。

盈余分配政策对投资者来说很重要,因为它反映了企业的分红能力和未来发展计划。

综上所述,利润表是评估企业经营状况和盈利能力的重要工具。

通过分析营业收入、毛利润、营业利润、税前利润、净利润和盈余分配等指标,投资者可以更好地了解企业的财务状况,作出明智的投资决策。

企业本身也可以通过利润表分析盈利模式和经营效率,为未来发展制定合理的战略计划。

对于财务管理人员来说,利润表是综合评估企业财务绩效和财务健康状况的重要依据。

因此,学习和理解利润表中的重要信息对于各方利益相关者而言都是至关重要的。

利润表格式

利润表的格式有多种,其中常见的有单步式利润表和多步式利润表。

单步式利润表将本期所有收入和费用分别加以汇总,用总收入减去总费用,得出本期净利润。

多步式利润表将利润表的内容分层次、分步骤地进行分析,以揭示各项指标之间的关系,使报表数据更易于理解。

多步式利润表的编制步骤如下:

1.营业总收入减去营业总成本得到营业利润。

2.营业利润加上营业外收入,再减去营业外支出得到利润总额。

3.利润总额减去所得税费用后得到净利润。

在编制多步式利润表时,需要注意以下几点:

1.营业总收入应包括主营业务收入和其他业务收入,营业总成本应包括主营业务成本和其他业务成本。

2.营业外收入和营业外支出包括的内容较多,应根据企业实际情况进行分类列示。

3.所得税费用的计算应根据税法规定进行,一般包括企业所得税和个人所得税。

4.在编制利润表时,应遵循权责发生制原则和配比原则,确保报表数据的准确性和可靠性。

总之,利润表的格式应根据企业的实际情况和需要选择,同时要遵循相关会计原则和税法规定,确保报表数据的准确性和可靠性。

标准明细利润表标准明细利润表是会计科目之一,也称为损益表或利润与损失表,用于记录和总结一个企业在一定期间内的经营活动所产生的收入、成本和费用等信息,以计算企业的净利润或净亏损。

以下是标准明细利润表的相关参考内容:1. 表头标准明细利润表的表头应包括以下信息:- 企业名称:记录企业的正式名称。

- 报告期:指明利润表所涵盖的时间段,一般按年度或季度划分。

- 货币单位:标明利润表中所使用的货币单位,例如人民币。

- 利润表编制日期:记录编制利润表的具体日期。

2. 营业收入营业收入是企业从正常经营活动中获得的收入,包括以下项目:- 销售收入:销售商品或提供劳务所获得的收入。

- 其他业务收入:非销售收入,如租金收入、利息收入、赞助费等。

3. 营业成本营业成本是企业为生产和销售产品或提供劳务所发生的直接成本,包括以下项目:- 材料成本:用于生产商品的原材料成本。

- 直接人工成本:与生产相关的直接人工成本。

- 制造费用:与生产过程相关的间接成本,如设备折旧费、工厂租金等。

- 销售费用:与销售过程相关的费用,如广告费、销售人员薪资等。

- 管理费用:与管理经营活动相关的费用,如行政人员薪资、办公费用等。

4. 营业利润营业利润是企业在正常经营活动中所获得的净利润,即营业收入扣除营业成本和营业费用后的金额。

5. 营业外收支营业外收支包括与正常经营活动无关的收支项目,如投资收益、利息收入、税收等。

6. 利润总额利润总额是企业在考虑税前收入和税前支出后所获得的净利润,即营业利润加上(减去)营业外收支。

7. 所得税所得税是企业根据适用税法需要缴纳的税金。

8. 净利润净利润是企业在扣除所得税后所获得的最终净利润,即利润总额扣除所得税。

以上是标准明细利润表的基本内容和参考内容。

企业根据自身业务和会计准则的要求,可以对其中的科目进行调整和补充,以准确反映企业的财务状况和经营情况。

同时,标准明细利润表还需根据会计准则的规定进行结转、汇总、审核等程序,以确保财务报表的准确性和可靠性。

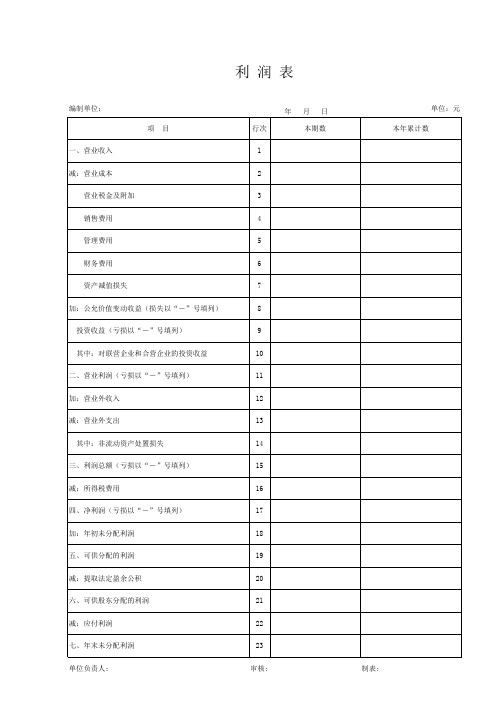

编制单会小企01表

资产负债表

年月单位:元

编制单

利润表 会小企02表

年 月 日

单位:元

银行会计科□表资产类:101库存现金102银行存款103贵金属111存放中央银行款项112存入同业款项113存入联行款项121拆放同业122拆放金融性公司123短期贷款124中长期贷款125抵押贷款126贴现127逾期贷款129贷款呆账准备131进出口押汇132应收利息138坏账准备139其他应收款141短期投资142长期投资131固定资产152累讣折旧133固定资产清理154在建工程161无形资产162递延资产163待处理财产损益

银行会计科H表负债类:201活期存款203定期存款211活期储蓄存款215 定期储蓄存款221财政性存款231向中央银行借款232同业存放款项233联行存放款项241同业拆入242金融性公司拆入243应解汇款244汇出汇款251保证金252本票261应付利息262其他应付款263应付工资264应付福利费263应交税金266应付利润267预提费用271长期借款272发行债券273长期应付款281外汇买卖

银行会计科口表所有者权益类:301实收资本302资本公积303盈余公积311本年利润312利润分配

银行会计科目表损益类:501利息收入502金融企业往来收入511手续收入512其他营业收入513汇兑收益514投资收益515营业外收入521利息支出522 金融企业往来支出531手续费支出532营业费用533营业税金及附加534其他营业支出535汇兑损失536营业外支出。

利润表解读:常见利润指标及其意义利润表是一份生意运营的财务报表,用于衡量一个企业在特定时间段内的盈利能力。

利润表中包含了一系列重要的利润指标,可以帮助我们了解企业的盈利能力、效率和健康状况。

本文将详细解读常见的利润指标及其意义,帮助读者更好地理解利润表。

一、销售收入销售收入是指企业通过销售产品或提供服务所获得的总收入。

它是利润表中最重要的指标之一,可以反映企业的经营能力和市场竞争力。

高销售收入通常意味着企业产品或服务的市场需求大,销售渠道广泛,销售价格合理等。

二、销售成本销售成本是指企业生产或提供产品和服务所需的直接成本,包括原材料成本、直接人工成本、生产设备折旧等。

销售成本与销售收入直接相关,它的变动会直接影响到企业的盈利能力。

低销售成本可以提高企业的毛利润率,增加盈利能力。

三、毛利润毛利润是指销售收入减去销售成本后的余额。

它代表了企业在销售产品或提供服务过程中的盈利能力。

毛利润率是毛利润与销售收入的比率,可以帮助我们评估企业的盈利水平。

高毛利润率意味着企业在销售过程中有较高的利润空间。

四、营业费用营业费用是企业在运营过程中产生的间接费用,包括销售费用、管理费用、研发费用等。

它们是为了支持和推动企业的销售和运营活动,因此对于企业的发展至关重要。

高营业费用可能意味着企业在市场推广、员工培训等方面投入比较多,但也需要谨慎控制,以避免对企业的盈利能力产生不利影响。

五、营业利润营业利润是指扣除营业费用后的利润。

它代表了企业在正常经营活动中实际获得的利润水平,是衡量企业盈利能力的重要指标之一。

高营业利润意味着企业在销售和运营活动中取得了良好的经营成果。

六、净利润净利润是指扣除营业外收入和营业外支出后的利润。

它是衡量企业经营状况和盈利能力的最终指标。

高净利润意味着企业在经营活动中获得了良好的收益,反之则代表企业的经营状况可能较差。

总结:- 销售收入是企业经营能力和市场竞争力的重要指标,高销售收入通常意味着企业的市场需求大、销售渠道广泛。

利润表的标准定义

利润表是反映企业在一定会计期间的经营成果的财务报表。

利润表是根据"收入-费用=利润"会计平衡公式和收入与费用的配比原则,将取得的收入和发生的相关费用进行对比,对比结果表现为企业的经营成果,将经营成果的核算过程和结果编成报表,即利润表。

利润表可以反映企业在一定会计期间收入、费用、利润(或亏损)的金额和构成情况,为财务报表使用者全面了解企业的经营成果、分析企业的获利能力及盈利增长趋势、作出决策提供依据。