第三章利润表分析[1]概要

- 格式:ppt

- 大小:3.18 MB

- 文档页数:1

很权威的利润表分析教程1. 引言利润表是一份财务报表,用于展示公司在一定期间内的盈利情况。

通过分析利润表,我们可以了解公司的销售收入、成本、税前利润、净利润等关键指标,从而评估公司的盈利能力和财务状况。

本教程将介绍利润表分析的基本原理和方法,帮助您更好地理解公司的财务状况。

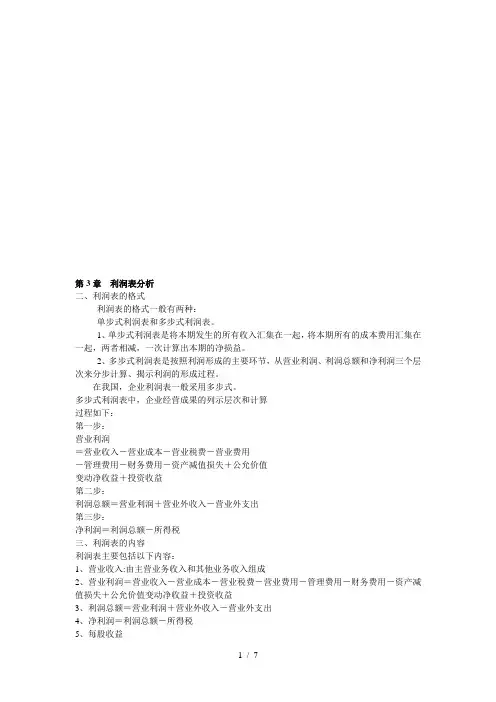

2. 利润表基本结构利润表通常由以下几个部分组成:•销售收入:显示公司在一定期间内的销售收入总额。

•销售成本:显示公司为生产或销售产品而发生的直接成本,如原材料、人工成本等。

•毛利润:通过销售收入减去销售成本计算得出。

•费用:显示公司在一定期间内发生的各项费用,包括销售费用、管理费用、研发费用等。

•税前利润:通过毛利润减去费用计算得出。

•所得税:公司需要缴纳的所得税金额。

•净利润:通过税前利润减去所得税计算得出。

3. 利润表分析指标利润表分析主要关注以下几个指标:3.1 毛利率毛利率表示公司的销售收入中有多少比例可以用于抵消销售成本和生产费用,是衡量公司产品盈利能力的重要指标。

计算公式为:毛利率 = (销售收入 - 销售成本) / 销售收入 * 100%3.2 净利率净利率表示公司的净利润在销售收入中所占的比例,是衡量公司整体盈利能力的重要指标。

计算公式为:净利率 = 净利润 / 销售收入 * 100%3.3 费用比率费用比率表示公司的费用在销售收入中所占的比例,是衡量公司管理效率的重要指标。

计算公式为:费用比率 = (销售费用 + 管理费用 + 研发费用) / 销售收入 * 100%4. 利润表分析实例假设某公司的利润表如下:金额(万元)销售收入10000销售成本6000毛利润4000销售费用2000管理费用1000研发费用500费用总计3500税前利润500所得税200净利润300通过上述数据,我们可以进行如下分析:•毛利率为 (10000 - 6000) / 10000 * 100% = 40%,说明该公司每销售100元商品可以获得40元的毛利润。

利润表解读要点一、什么是利润表利润表,又称损益表或利润及损益表,是用于展示企业在一定时期(通常是一年)内营运活动所产生的收入、费用和利润的财务报表。

通过分析利润表,可以深入了解企业的盈利能力以及业务运营情况。

二、利润表的基本结构利润表通常由以下几部分组成:1. 收入部分:列示企业在该时期内实现的各类收入,如销售收入、利息收入、租金收入等。

2. 营业成本部分:列示企业在该时期内生产和销售所支出的直接成本,如原材料成本、人力成本、运输成本等。

3. 营业费用部分:列示企业在该时期内发生的与运营活动相关的费用,如销售费用、管理费用、研发费用等。

4. 营业利润部分:通过减去营业成本和营业费用,计算得到企业的营业利润。

5. 其他收支部分:列示企业在该时期内发生的与营业活动无直接关联的收入和支出,如投资收益、财务费用等。

6. 利润总额部分:通过将营业利润与其他收支进行合并计算得到企业的利润总额。

7. 所得税部分:计算企业在该时期内应缴纳的所得税。

8. 净利润部分:净利润是通过将利润总额减去所得税后计算得到的,代表企业在该时期内的实际盈利水平。

三、利润表解读要点在阅读和分析利润表时,我们应该关注以下几个要点:1. 销售收入的变化:利润表中的销售收入反映了企业的主营业务状况。

通过比较不同时间段的销售收入,可以评估企业的销售增长趋势以及市场份额的变化情况。

2. 营业利润率:营业利润率是企业核心盈利能力的重要指标。

通过将营业利润与收入进行比较,可以了解企业的盈利水平以及成本控制的效果。

3. 管理费用和销售费用占比:这两项费用反映了企业的运营管理水平和市场拓展投入情况。

通过比较不同时间段的费用占比,可以评估企业的运营效率和市场推广策略是否得当。

4. 利润总额和净利润的变化:利润总额和净利润是企业整体盈利状况的重要指标,直接反映了企业的经营收益和税务负担。

通过比较不同时间段的利润总额和净利润,可以了解企业的实际盈利能力和税务政策对企业的影响。

1利润表的全面分析1利润表的全面分析1.1利润表分析概述(一)利润表分析的涵义利润表是反映企业一定时期经营成果的会计报表,反映了企业的收入、成本、费用、税收情况,揭示了企业利润的构成和实现过程。

对利润表进行会计分析是指以利润表为主要依据,对利润极其影响因素进行分析,以评价企业业绩、发现问题和向企业相关利益者提供信息为目的的分析方法。

(二)利润表分析的意义通过利润表可从总体上了解保险公司收入、成本和费用及净利润(或亏损)的实现及构成情况;同时通过利润表提供的不同时期的比较数字(本期数、本年累计数、上年数),可以分析广西皇氏甲天下乳业股份有限公司的获利能力及利润的未来发展趋势,了解投资者投入资本的保值增值情况。

由于利润既是广西皇氏甲天下乳业股份有限公司经营业绩的综合体现,又是该公司进行利润分配的主要依据,因此,通过分析利润表,可以掌握广西皇氏甲天下乳业股份有限公司在经营过程中存在的问题,以促进广西皇氏甲天下乳业股份有限公司提高经营管理水平和经济效益。

1.2利润表的水平分析广西皇氏甲天下乳业股份有限公司利润表水平分析是指通过将广西皇氏甲天下乳业股份有限公司报告期的利润表数据与前期对比,揭示各方面存在的问题,为全面深入分析企业的利润情况奠定基础。

利润表水平分析的内容:(一)编制利润表水平分析表广西皇氏甲天下乳业股份有限公司合并利润水平分析表(二)利润表规模变动情况的分析评价1.净利润或税后利润分析。

净利润是指企业所有者最终取得的财务成果,或可供企业所有者分配或者使用的财务成果。

从表中可知广西皇氏甲天下乳业股份有限公司2013年实现净利润39,502,464.43元,比2012年增长了363,257.63 元,增长率为9.28%。

从水平分析表看,公司净利润增长主要是利润总额比上年增长了3,849,266.20 元引起的由于所得税费用比上年增长3,486,008.57,二者相抵,导致净利润增长了363,257.63 元。

利润表分析2篇(一)利润表分析一、利润表的意义利润表是企业财务报表中的一种,记录了企业在一定期间内的收入、费用以及利润情况。

它是财务报表中非常重要的一种,能够反映企业的经营成果和盈亏状况,为企业管理者提供了重要的决策依据。

二、利润表的组成1.营业收入:指企业在一定时期内从生产经营活动中实现的收入;2.营业成本:指企业在一定时期内从生产经营活动中发生的直接成本,包括原材料、人工和能源等成本;3.销售费用:指企业在销售产品过程中支出的费用,包括销售人员的工资、广告费用等;4.管理费用:指企业在生产经营过程中为管理活动支付的费用,如员工薪酬、财务会计等;5.财务费用:指企业发生的与融资、投资等有关的费用和收入;6.净利润:指企业在一定时期内从全部营业收入扣除营业成本、销售费用、管理费用和财务费用后所剩余的利润。

三、利润表的分析方法1.利润率分析①毛利率=(营业收入-营业成本)÷营业收入×100%;②净利率=净利润÷营业收入×100%。

2.成本控制分析①营业成本率=营业成本÷营业收入×100%;②销售费用率=销售费用÷营业收入×100%;③管理费用率=管理费用÷营业收入×100%;④财务费用率=财务费用÷营业收入×100%。

3.营运能力分析①总资产周转率=营业收入÷总资产;②应收账款周转率=营业收入÷应收账款余额;③存货周转率=营业成本÷存货余额;④应付账款周转率=营业成本÷应付账款余额。

4.资产负债率分析资产负债率=负债总额÷资产总额×100%。

(二)利润表分析方法与应用一、利润表分析方法1.损益表水平分析法水平分析是指将同一项目在不同时间的金额比较,分析其变化。

它是对企业经营活动的发展情况进行客观分析的主要分析手段之一。

2.损益表垂直分析法垂直分析是针对企业某一财务报表中各项数值在总数中的比重关系进行的。

利润表分析报告1. 引言利润表是一份财务报表,用于展示一个企业在特定会计期间的销售收入、成本和利润的情况。

通过对利润表的分析,我们能够了解企业的盈利能力、成本结构以及业务经营的稳定性。

本文将从利润表的结构和内容入手,逐步分析利润表的各项指标,提供对企业盈利状况的深入认识。

2. 利润表结构利润表通常由以下几个部分组成:营业收入、营业成本、营业利润、税前利润、净利润等。

下面我们将逐一对这些部分进行分析。

2.1 营业收入营业收入是企业在会计期间内通过销售商品或提供服务所获得的收入总额。

它反映了企业核心业务的销售情况。

分析营业收入的变化趋势可以了解企业市场份额的变化、销售策略的有效性等。

2.2 营业成本营业成本是企业在会计期间内直接与销售相关的成本总额,包括原材料成本、直接人工成本和制造费用等。

分析营业成本的占比和变化趋势可以了解企业的成本控制能力和生产效率。

2.3 营业利润营业利润是企业在会计期间内扣除营业成本后的利润总额,它反映了企业的经营能力和盈利能力。

分析营业利润的变化趋势可以判断企业的盈利能力是否稳定,以及企业经营管理的有效性。

2.4 税前利润税前利润是企业在扣除税金之前的利润总额。

它反映了企业在会计期间内除了营业成本之外的其他费用和收入的情况。

分析税前利润的变化趋势可以了解企业经营管理的全面情况。

2.5 净利润净利润是企业在会计期间内扣除税金后的最终利润总额。

它是企业综合经营能力的一个重要指标,反映了企业的盈利水平和效益。

分析净利润的变化趋势可以判断企业的盈利能力和财务状况。

3. 利润表分析指标在理解利润表结构的基础上,我们可以进一步分析利润表中的各项指标。

3.1 营业毛利率营业毛利率是企业营业利润与营业收入之间的比率,用于衡量企业的盈利能力。

高毛利率意味着企业能够有效控制成本,提高经营效益。

分析营业毛利率的变化趋势可以判断企业的盈利能力是否稳定。

3.2 营业利润率营业利润率是企业营业利润与营业收入之间的比率,用于衡量企业的经营效益。

会计报表利润表的分析一)什么是利润表利润表也叫损益表,是反映企业经营成果的报表。

它解释公司在一个会计区间内(如季度,半年度,年度)收入和支出是多少,并按照不同的类型汇总的一个报告。

其核心就是净利润的产生过程。

由于上市公司是由全体股东所有,因此把净利润分配到每一股份上就得到每股收益(每股利润)。

市场之所以如此重视利润表,正是由于:股价=每股收益*市盈率,每股收益的走势左右着股价的走势。

二)利润表的基本内容1)营业总收入利润表的第一行通常是营业总收入,这个是公司的主要收入。

有的利润表中营业总收入中除营业收入外,还包含利息收入、收到保费、手续费及佣金收入,这三项是企业涉及金融业务才需要单独列报。

所以很多公司的报表里没这三项。

营业收入是从事主营业务或其他业务所取得的收入。

分为主营业务收入和其他业务收入。

看企业的收入,必然要关注营业额的规模变化,但更重要的是观察企业销售的产品或劳务的结构变化。

这种变化应该与企业的战略有非常清晰的关系。

卖什么?卖给谁?卖多少?通过附注里的营业收入构成和销售区域可以看出一些倪端。

(限于篇幅关于收入和成本费用的详细分析将另作阐述)2)营业总成本这些项目都是企业经营过程中需要支出的部分,直接影响着企业的利润。

因此要从收入中扣除。

营业成本是指期内销售产品的制造材料成本和劳动力成本。

通过附注查看该公司计算营业成本所包含的内容,据此了解管理层是如何进行企业管理。

营业税金及附加指营业过程中无论是否盈利都需要缴纳的税费,包括营业税、消费税、城市维护费、教育附加费等。

销售费用是为销售商品(或服务)产生的费用。

如广告费、促销费、销售人员的工资福利及提成等等。

管理费用是与企业管理环节有关的费用,包含管理者工资福利、工会经费、职工教育经费、行政开支、董事会经费、中介机构费用等等;研发费用是企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产的支出部分。

已资本化的不在其中,如复星医药,2018年研发共投出25亿,但资本化了10亿,所以这项只显示15亿。