第九章 销售与收款循环审计

- 格式:ppt

- 大小:2.89 MB

- 文档页数:78

![审计基础与实务第9章 销售与收款循环审计[精]](https://uimg.taocdn.com/9fff88cc04a1b0717fd5dd43.webp)

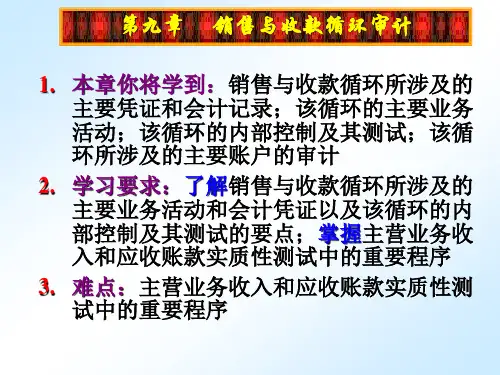

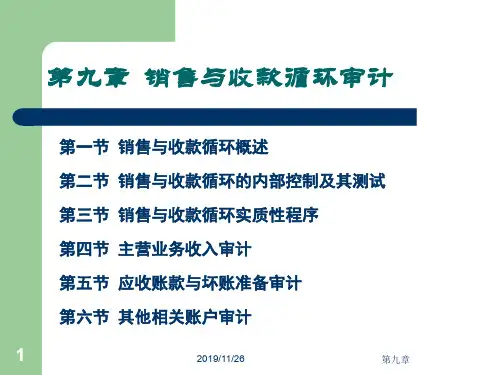

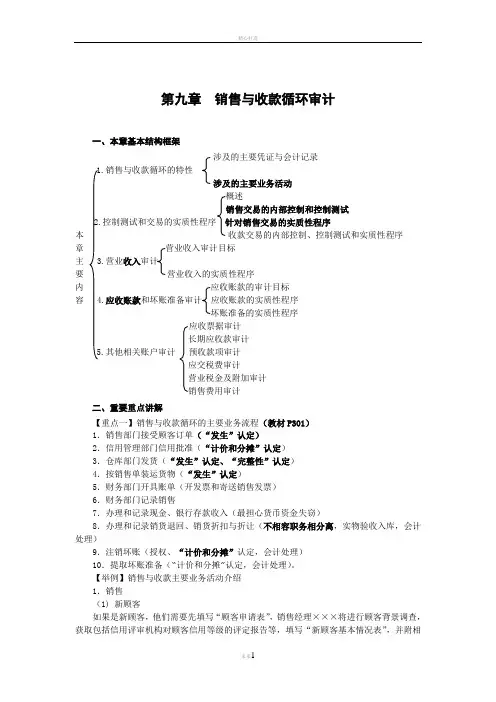

第九章销售与收款循环审计一、本章基本结构框架涉及的主要凭证与会计记录1.销售与收款循环的特性涉及的主要业务活动概述销售交易的内部控制和控制测试2.控制测试和交易的实质性程序针对销售交易的实质性程序本收款交易的内部控制、控制测试和实质性程序章主 3.营业收入审计要营业收入的实质性程序内应收账款的审计目标容 4.应收账款和坏账准备审计应收账款的实质性程序坏账准备的实质性程序应收票据审计长期应收款审计5.其他相关账户审计预收款项审计应交税费审计营业税金及附加审计销售费用审计二、重要重点讲解【重点一】销售与收款循环的主要业务流程(教材P301)1.销售部门接受顾客订单(“发生”认定)2.信用管理部门信用批准(“计价和分摊”认定)3.仓库部门发货(“发生”认定、“完整性”认定)4.按销售单装运货物(“发生”认定)5.财务部门开具账单(开发票和寄送销售发票)6.财务部门记录销售7.办理和记录现金、银行存款收入(最担心货币资金失窃)8.办理和记录销货退回、销货折扣与折让(不相容职务相分离,实物验收入库,会计处理)9.注销坏账(授权、“计价和分摊”认定,会计处理)10.提取坏账准备(“计价和分摊”认定,会计处理)。

【举例】销售与收款主要业务活动介绍1.销售(1) 新顾客如果是新顾客,他们需要先填写“顾客申请表”,销售经理×××将进行顾客背景调查,获取包括信用评审机构对顾客信用等级的评定报告等,填写“新顾客基本情况表”,并附相关资料交至信用管理经理×××审批。

信用管理经理×××在“新顾客基本情况表”上签字注明是否同意赊销。

通常情况下,给予新顾客的信用额度不超过人民币×××元;若高于该标准,应经总经理×××审批。

根据经恰当审批的新顾客基本情况表,信息管理员×××将有关信息输入Y系统,系统将自动建立新顾客档案。

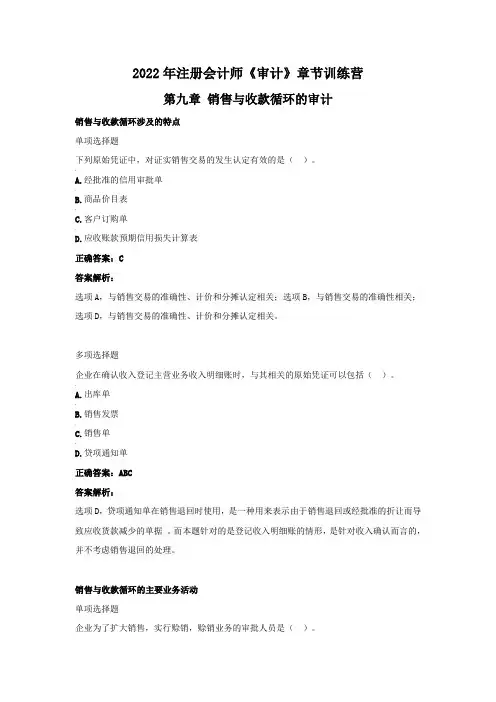

2022年注册会计师《审计》章节训练营第九章销售与收款循环的审计销售与收款循环涉及的特点单项选择题正确答案:C答案解析:选项A,与销售交易的准确性、计价和分摊认定相关;选项B,与销售交易的准确性相关;选项D,与销售交易的准确性、计价和分摊认定相关。

多项选择题正确答案:ABC答案解析:选项D,贷项通知单在销售退回时使用,是一种用来表示由于销售退回或经批准的折让而导致应收货款减少的单据。

而本题针对的是登记收入明细账的情形,是针对收入确认而言的,并不考虑销售退回的处理。

销售与收款循环的主要业务活动单项选择题企业为了扩大销售,实行赊销,赊销业务的审批人员是()。

正确答案:D答案解析:赊销业务应由独立的信用管理部门负责人批准。

正确答案:C答案解析:验收部门和仓储保管属于不相容职务,应相互分离。

多项选择题被审计单位对销售与收款循环内部控制进行恰当授权审批时,应重点关注的审批程序包括正确答案:ABCD答案解析:选项AB目的在于防止企业因虚构的或无力支付货款的客户发货而蒙受损失;选项C目的在于保证销售交易按照企业定价政策规定的价格开票收款;选项D目的在于防止因审批人决策失误而造成严重损失。

销售与收款循环的相关内部控制正确答案:C答案解析:选项C,让想贪污、挪用销售货款的员工根本接触不到这笔款项,无机会下手,从源头上进行控制,故选项C是最有效的办法。

正确答案:D答案解析:编制销售发票通知单的人员与开具销售发票的人员应相互分离。

单项选择题适当的职责分离有助于防止各种有意的或无意的错误,以下的表述中进行了适当的职责分离正确答案:C答案解析:选项ABD三种情况均属于不相容职务没有分开,容易造成舞弊行为。

正确答案:ABD答案解析:选项C,必须经适当审批后才能及时进行账务处理。

销售与收款循环存在的重大错报风险正确答案:B答案解析:以账簿记录为起点追查至出库单,属于逆查,是证实发生认定的有效审计程序。

多项选择题A公司2020年度营业收入比2019年度增加20%,营业成本增加10%,销售费用减少8%。