第6章+马尔可夫预测方法

- 格式:ppt

- 大小:708.00 KB

- 文档页数:57

4.6 马尔可夫预测4.6.1 马尔可夫预测法分析概述马尔可夫是俄国著名的数学家,马尔可夫过程是以马尔可夫名字命名的一种特殊的描述事物发展过程的方法。

马尔可夫过程主要用于对企业产品的市场占有率的预测。

众所周知,事物的发展状态总是随着时间的推移而不断地变化的。

对于有些事物的发展,需要综合考察其过去与现在的状态,才能预测未来。

但有些事物的发展,只要知道现在状态,就可以预测将来的状态而不需要知道事物的过去状态。

例如,在下中国象棋时,一个棋子下一步应该怎样走,只与它当前的位置有关,而不需要知道它以前处于什么位置,也不需要知道它是怎么走到当前位置的。

这种与过去的取值无关,称为无后效性。

这种无后效性的事物的发展过程,就称为马尔可夫过程。

1.一步转移概率与转移概率矩阵如果变量的状态是可数的,假设有N个,那么从状态i经一步转移到j,都有发生的可能,我们称Pij为一步转移概率。

将这些依序排列起来构成的一个矩阵,叫做转移概率矩阵:转移概率矩阵具有下述性质;(1)矩阵每个元素均非负;(2)矩阵每行元素之各等于1.2.多步转移概率与转移概率矩阵在一步转移概率概念的基础上,可导出多步转移概率。

若系统在时刻T0处于状态i,经过n步转移,在时刻Tn时处于状态j,这种转移的可能性的数量指标称为n步转移概率,记为P(Xn=j|X0=i)=Pij(n)。

n步转移概率矩阵记为经过计算,可以得到一个有用的结论:同时,n步转移概率同一步转移概率一样具有下列性质;2.4.2市场占有率预测分析1.市场占有率预测分析概述在市场经济条件下,各企业都十分重视扩大自身产品的市场占有率。

因此,预测企业产品市场占有率,也就成为企业十分关心的问题。

市场占有率是指在一定地理范围内,某一类商品因为具有相同的用途或性质而相互竞争,那么在这类商品的整个销售市场上,每一种品牌的产品的销售额(销量)点该类商品总销售额(销量)的份额即为该品牌商品的市场占有率。

2.市场占有率预测分析的基本市场占有率预测分析的基本步骤如下:假设该地区市场上有三种同类商品。

马尔可夫预测方法1马尔可夫预测的性质及运用对事件的全面预测,不仅要能够指出事件发生的各种可能结果,而且还必须给出每一种结果出现的概率,说明被预测的事件在预测期内出现每一种结果的可能性程度。

这就是关于事件发生的概率预测。

马尔可夫(Markov)预测法,就是一种关于事件发生的概率预测方法。

它是根据事件的目前状况来预测其将来各个时刻(或时期)变动状况的一种预测方法。

马尔可夫预测法是地理预测研究中重要的预测方法之一。

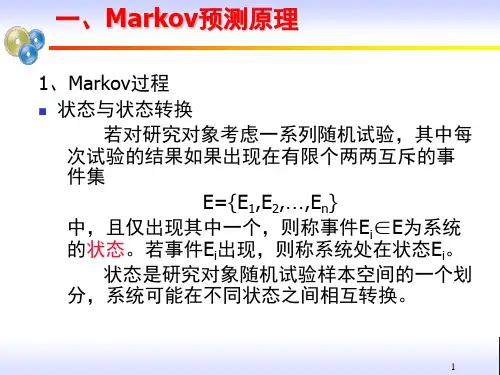

2基本概念(一)状态、状态转移过程与马尔可夫过程1.状态 在马尔可夫预测中,“状态”是一个重要的术语。

所谓状态,就是指某一事件在某个时刻(或时期)出现的某种结果。

一般而言,随着所研究的事件及其预测的目标不同,状态可以有不同的划分方式。

譬如,在商品销售预测中,有“畅销”、“一般”、“滞销”等状态;在农业收成预测中,有“丰收”、“平收”、“欠收”等状态;在人口构成预测中,有“婴儿”、“儿童”、“少年”、“青年”、“中年”、“老年”等状态;等等。

2.状态转移过程 在事件的发展过程中,从一种状态转变为另一种状态,就称为状态转移。

事件的发展,随着时间的变化而变化所作的状态转移,或者说状态转移与时间的关系,就称为状态转移过程,简称过程。

3.马尔可夫过程 若每次状态的转移都只仅与前一时刻的状态有关、而与过去的状态无关,或者说状态转移过程是无后效性的,则这样的状态转移过程就称为马尔可夫过程。

在区域开发活动中,许多事件发展过程中的状态转移都是具有无后效性的,对于这些事件的发展过程,都可以用马尔可夫过程来描述。

(二)状态转移概率与状态转移概率矩阵1.状态转移概率 在事件的发展变化过程中,从某一种状态出发,下一时刻转移到其它状态的可能性,称为状态转移概率。

根据条件概率的定义,由状态E i 转为状态E j 的状态转移概率P (E i →E j )就是条件概率P (E j /E i ),即P(Ei Ej)=P(Ej/Ei)=Pij → (1)2.状态转移概率矩阵 假定某一种被预测的事件有E 1,E 2,…,E n ,共n 个可能的状态。

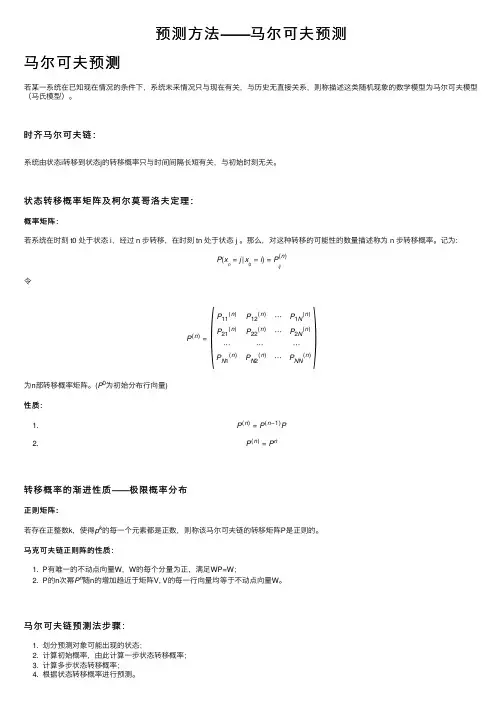

预测⽅法——马尔可夫预测马尔可夫预测若某⼀系统在已知现在情况的条件下,系统未来情况只与现在有关,与历史⽆直接关系,则称描述这类随机现象的数学模型为马尔可夫模型(马⽒模型)。

时齐马尔可夫链:系统由状态i转移到状态j的转移概率只与时间间隔长短有关,与初始时刻⽆关。

状态转移概率矩阵及柯尔莫哥洛夫定理:概率矩阵:若系统在时刻 t0 处于状态 i,经过 n 步转移,在时刻 tn 处于状态 j 。

那么,对这种转移的可能性的数量描述称为 n 步转移概率。

记为:P(xn =j|x=i)=P(n)ij令P(n)=P11(n)P12(n)⋯P1N(n) P21(n)P22(n)⋯P2N(n)⋯⋯⋯P N1(n)P N2(n)⋯P NN(n)为n部转移概率矩阵。

(P0为初始分布⾏向量)性质:1. P(n)=P(n−1)P2. P(n)=P n转移概率的渐进性质——极限概率分布正则矩阵:若存在正整数k,使得p k的每⼀个元素都是正数,则称该马尔可夫链的转移矩阵P是正则的。

马克可夫链正则阵的性质:1. P有唯⼀的不动点向量W,W的每个分量为正,满⾜WP=W;2. P的n次幂P n随n的增加趋近于矩阵V, V的每⼀⾏向量均等于不动点向量W。

马尔可夫链预测法步骤:1. 划分预测对象可能出现的状态;2. 计算初始概率,由此计算⼀步状态转移概率;3. 计算多步状态转移概率;4. 根据状态转移概率进⾏预测。

()实例:eg:由于公路运输的发展,⼤量的短途客流由铁路转向公路。

历年市场调查结果显⽰,某铁路局发现今年⽐上年相⽐有如下规律:原铁路客流有85%仍由铁路运输,有15%转由公路运输,原公路运输的客流有95%仍由公路运输,有5%转由铁路运输。

已知去年公、铁客运量合计为12000万⼈,其中铁路10000万⼈,公路2000万⼈。

预测明年总客运量为18000万⼈。

运输市场符合马⽒链模型假定。

试预测明年铁、公路客运市场占有率各是多少?客运量是多少?最后发展趋势如何?解:1. 计算去年铁路、公路客运市场占有率将旅客由铁路运输视为状态1,由公路运输视作状态2,则铁、公占有率就是处于两种状态的概率,分别记作a1,a2.以去年作为初始状态,则初始状态概率向量:A(0)=(a1(0),a2(0))=(0.83,0.17)2. 建⽴状态转移矩阵PP=0.850.15 0.050.953. 预测明年铁路,公路客运市场占有率A(2)=(a1(2),a2(2))=A(0)P2=(0.83,0.17)0.850.150.050.952=(0.62,0.38)4. 进后发展趋势lim ()()Loading [MathJax]/jax/element/mml/optable/BasicLatin.js。

马尔可夫预测法

马尔可夫预测法是一种基于马尔可夫过程的预测方法。

马尔可夫过程是指一个随机过程,在该过程中,下一个状态只取决于当前状态,而不受过去状态的影响。

因此,马尔可夫过程具有“无记忆”的特点。

马尔可夫预测法利用了这个特点,假设未来的状态只与当前状态有关,而与过去的状态无关。

在使用马尔可夫预测法时,需要确定一个状态集合和状态之间的转移概率。

这些概率可以由已有的数据来估计。

然后,通过计算当前状态与所有可能的未来状态的概率,来预测未来的状态。

这种方法适用于许多领域,例如股票价格预测、天气预测等。

需要注意的是,马尔可夫预测法是一种基于概率的预测方法,预测结果并不一定完全准确。

因此,在使用该方法时,需要根据实际情况和可靠的数据进行合理的预测,并结合其他方法进行综合分析和判断。

马尔可夫预测算法马尔可夫预测算法综述马尔可夫预测法以系统状态转移图为分析对象,对服从给定状态转移率、系统的离散稳定状态或连续时间变化状态进⾏分析马尔可夫预测技术是应⽤马尔可夫链的基本原理和⽅法研究分析时间序列的变化规律,并预测其未来变化趋势的⼀种技术。

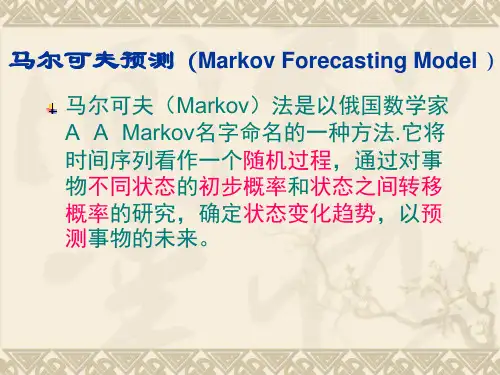

⽅法由来马尔可夫是俄国的⼀位著名数学家 (1856—1922),20世纪初,他在研究中发现⾃然界中有⼀类事物的变化过程仅与事物的近期状况有关,⽽与事物的过去状态⽆关。

针对这种情况,他提出了马尔可夫预测⽅法,该⽅法具有较⾼的科学性,准确性和适应性,在现代预测⽅法中占有重要地位。

基础理论在⾃然界和⼈类社会中,事物的变化过程可分为两类:⼀类是确定性变化过程;另⼀类是不确定性变化过程。

确定性变化过程是指事物的变化是由时间唯⼀确定的,或者说,对给定的时间,⼈们事先能够确切地知道事物变化的结果。

因此,变化过程可⽤时间的函数来描述。

不确定性变化过程是指对给定的时间,事物变化的结果不⽌⼀个,事先⼈们不能肯定哪个结果⼀定发⽣,即事物的变化具有随机性。

这样的变化过程称为随机过程⼀个随机试验的结果有多种可能性,在数学上⽤⼀个随机变量(或随机向量)来描述。

在许多情况下,⼈们不仅需要对随机现象进⾏⼀次观测,⽽且要进⾏多次,甚⾄接连不断地观测它的变化过程。

这就要研究⽆限多个,即⼀族随机变量。

随机过程理论就是研究随机现象变化过程的概率规律性的。

客观事物的状态不是固定不变的,它可能处于这种状态,也可能处于那种状态,往往条件变化,状态也会发⽣变化状态即为客观事物可能出现或存在的状况,⽤状态变量表⽰状态:=???==,2,1,,2,1t N i i X t 它表⽰随机运动系统,在时刻),2,1( =t t 所处的状态为),2,1(N i i =。

状态转移:客观事物由⼀种状态到另⼀种状态的变化。

设客观事物有 N E E E E ...,,321共 N 种状态,其中每次只能处于⼀种状态,则每⼀状态都具有N 个转向(包括转向⾃⾝),即由于状态转移是随机的,因此,必须⽤概率来描述状态转移可能性的⼤⼩,将这种转移的可能性⽤概率描述,就是状态转移概率。

马尔可夫预测马尔可夫过程是一种常见的比较简单的随机过程。

该过程是研究一个系统的 状况及其转移的理论.它通过对不同状态的初始概率以及状态之间的转移概率的研究,来确定状态的变化趋势,从而达到对未来进行预测的目的。

三大特点: (1)无后效性一事物的将来是什么状态,其概率有多大,只取决于该事物现在所处的状态如何,而与以前的状态无关。

也就是说,事物第n 期的状态,只与第n 期内的变化和第n-1期状态有关,而与第n-1期以前的状态无关. (2)遍历性不管事物现在所处的状态如何,在较长的时间内马尔可夫过程逐渐趋于稳定状态,而与初始状态无关。

(3)过程的随机性。

该系统内部从一个状态转移到另一个状态是,转变的可能性由系统内部的原先历史情况的概率值表示. 1.模型的应用, ①水文预测, ②气象预测, ③地震预测,④基金投资绩效评估的实证分析, ⑤混合动力车工作情况预测, ⑥产品的市场占有情况预测。

2.步骤①确定系统状态有的系统状态很确定。

如:机床工作的状态可划分为正常和故障,动物繁殖后代可以划分为雄性和雌性两种状态等。

但很多预测中,状态需要人为确定。

如:根据某种产品的市场销售量划分成滞销、正常、畅销等状态。

这些状态的划分是依据不同产品、生产能力的大小以及企业的经营策略来确定的,一般没有什么统一的标准。

在天气预报中,可以把降水量划分为旱、正常和涝等状态。

②计算初始概率()0i S用i M 表示实验中状态i E 出现的总次数,则初始概率为()()011,2,ii i nii M S F i n M=≈==∑③计算一步转移概率矩阵令由状态i E 转移到状态j E 的概率为()|ij j i P P E E =,则得到一步转移概率矩阵为:111212122212n n n n nn p p p p p p P p p p ⎡⎤⎢⎥⎢⎥=⎢⎥⎢⎥⎣⎦④计算K 步转移概率矩阵若系统的状态经过了多次转移,则就要计算K 步转移概率与K 步转移概率矩阵。

马尔可夫预测方法1马尔可夫预测的性质及运用对事件的全面预测,不仅要能够指出事件发生的各种可能结果,而且还必须给出每一种结果出现的概率,说明被预测的事件在预测期内出现每一种结果的可能性程度。

这就是关于事件发生的概率预测。

马尔可夫(Markov)预测法,就是一种关于事件发生的概率预测方法。

它是根据事件的目前状况来预测其将来各个时刻(或时期)变动状况的一种预测方法。

马尔可夫预测法是地理预测研究中重要的预测方法之一。

2基本概念(一)状态、状态转移过程与马尔可夫过程1.状态 在马尔可夫预测中,“状态”是一个重要的术语。

所谓状态,就是指某一事件在某个时刻(或时期)出现的某种结果。

一般而言,随着所研究的事件及其预测的目标不同,状态可以有不同的划分方式。

譬如,在商品销售预测中,有“畅销”、“一般”、“滞销”等状态;在农业收成预测中,有“丰收”、“平收”、“欠收”等状态;在人口构成预测中,有“婴儿”、“儿童”、“少年”、“青年”、“中年”、“老年”等状态;等等。

2.状态转移过程 在事件的发展过程中,从一种状态转变为另一种状态,就称为状态转移。

事件的发展,随着时间的变化而变化所作的状态转移,或者说状态转移与时间的关系,就称为状态转移过程,简称过程。

3.马尔可夫过程 若每次状态的转移都只仅与前一时刻的状态有关、而与过去的状态无关,或者说状态转移过程是无后效性的,则这样的状态转移过程就称为马尔可夫过程。

在区域开发活动中,许多事件发展过程中的状态转移都是具有无后效性的,对于这些事件的发展过程,都可以用马尔可夫过程来描述。

(二)状态转移概率与状态转移概率矩阵1.状态转移概率 在事件的发展变化过程中,从某一种状态出发,下一时刻转移到其它状态的可能性,称为状态转移概率。

根据条件概率的定义,由状态E i 转为状态E j 的状态转移概率P (E i →E j )就是条件概率P (E j /E i ),即 P(Ei Ej)=P(Ej/Ei)=Pij → (1)2.状态转移概率矩阵 假定某一种被预测的事件有E 1,E 2,…,E n ,共n 个可能的状态。