泰禾集团2018年管理水平报告-智泽华

- 格式:rtf

- 大小:283.23 KB

- 文档页数:11

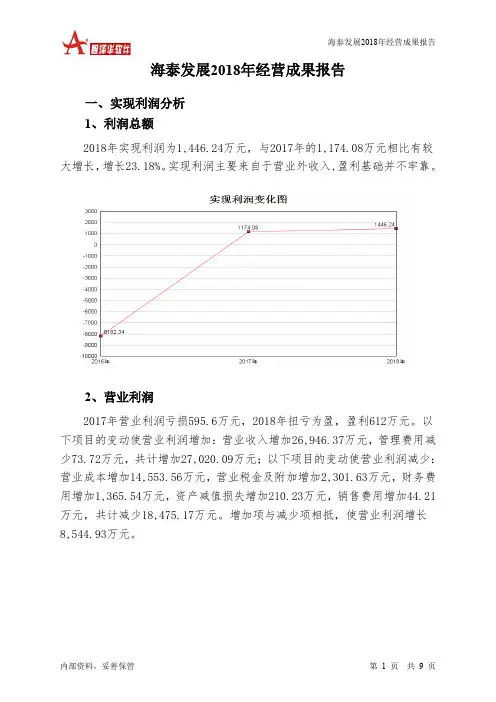

海泰发展2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为1,446.24万元,与2017年的1,174.08万元相比有较大增长,增长23.18%。

实现利润主要来自于营业外收入,盈利基础并不牢靠。

2、营业利润2017年营业利润亏损595.6万元,2018年扭亏为盈,盈利612万元。

以下项目的变动使营业利润增加:营业收入增加26,946.37万元,管理费用减少73.72万元,共计增加27,020.09万元;以下项目的变动使营业利润减少:营业成本增加14,553.56万元,营业税金及附加增加2,301.63万元,财务费用增加1,365.54万元,资产减值损失增加210.23万元,销售费用增加44.21万元,共计减少18,475.17万元。

增加项与减少项相抵,使营业利润增长8,544.93万元。

3、投资收益2018年投资收益为9.49万元,与2017年的12.85万元相比有较大幅度下降,下降26.12%。

4、营业外利润2018年营业外利润为834.24万元,与2017年的1,769.67万元相比有较大幅度下降,下降52.86%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为78,143.58万元,比2017年的51,197.21万元增长52.63%,营业成本为61,795.32万元,比2017年的47,241.76万元增加30.81%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年海泰发展成本费用总额为77,541.02万元,其中:营业成本为61,795.32万元,占成本总额的79.69%;销售费用为1,968.23万元,占成本总额的2.54%;管理费用为1,235.92万元,占成本总额的1.59%;财务费用为8,787.9万元,占成本总额的11.33%;营业税金及附加为3,707.97万元,占成本总额的4.78%。

ST 安泰2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 ST 安泰2018年财务分析综合报告一、实现利润分析2017年实现利润亏损27,143.66万元,2018年扭亏为盈,盈利90,516.79万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,企业经营状况发生了质的飞跃,企业发展前景良好。

二、成本费用分析2018年营业成本为746,233.04万元,与2017年的566,899.16万元相比有较大增长,增长31.63%。

2018年销售费用为23,866.36万元,与2017年的22,088.4万元相比有较大增长,增长8.05%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2018年管理费用为26,630.52万元,与2017年的13,200.69万元相比成倍增长,增长1.02倍。

2018年管理费用占营业收入的比例为3.02%,与2017年的2.09%相比有所提高,提高0.93个百分点。

2018年财务费用为19,024.56万元,与2017年的22,941.93万元相比有较大幅度下降,下降17.08%。

三、资产结构分析与2017年相比,2018年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,ST 安泰2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析ST 安泰2018年的营业利润率为7.21%,总资产报酬率为20.48%,净资产收益率为80.83%,成本费用利润率为11.03%。

企业实际投入到企业自身经。

泰禾集团2018年财务风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为11,913,035.18万元,2018年已经取得的银行短期借款为1,603,814.58万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供7,607,264.48万元的营运资本。

3.总资金需求

该企业的总资金需求为16,894,383.69万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为1,437,057.69万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是1,828,160.16万元,实际已经取得的短期贷款金额为1,603,814.58万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为2,219,262.63万元,企业有能力在3年之内偿还的贷款总规模为2,610,365.11万元,在5年之内偿还的贷款总规模为3,392,570.05万元,当前实际的长短期借款合计为13,752,588.96万元。

二、资金链监控

1.会不会发生资金链断裂

一旦要求该客户立即偿还全部短期借款,就会出现资金缺口,资金缺口为166,756.89万元。

该资金缺口在持续经营一个分析期之后便可填补,资金缺口程度并不严重。

资金链断裂风险等级为1级。

2.是否存在长期性资金缺口

内部资料,妥善保管第1页共5页。

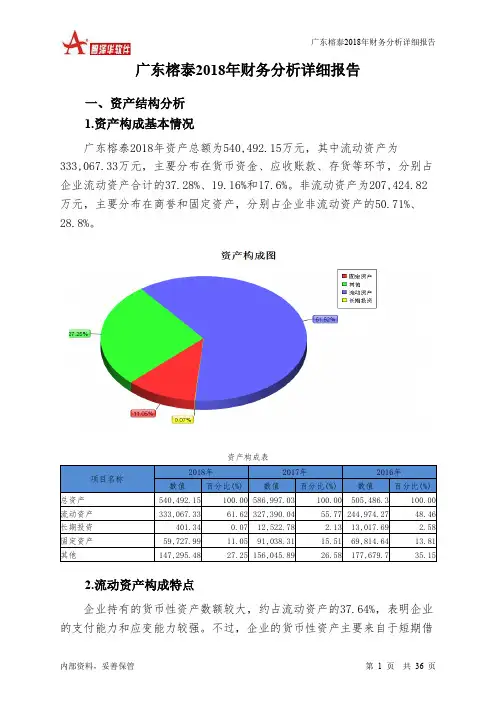

广东榕泰2018年财务分析详细报告一、资产结构分析1.资产构成基本情况广东榕泰2018年资产总额为540,492.15万元,其中流动资产为333,067.33万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的37.28%、19.16%和17.6%。

非流动资产为207,424.82万元,主要分布在商誉和固定资产,分别占企业非流动资产的50.71%、28.8%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的37.64%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

流动资产构成表3.资产的增减变化2018年总资产为540,492.15万元,与2017年的586,997.03万元相比有所下降,下降7.92%。

4.资产的增减变化原因以下项目的变动使资产总额增加:其他流动资产增加11,989.89万元,应收账款增加10,521.13万元,预付款项增加4,620.21万元,递延所得税资产增加1,729.03万元,应收利息增加14.83万元,共计增加28,875.09万元;以下项目的变动使资产总额减少:长期待摊费用减少198.34万元,其他非流动资产减少514.2万元,其他应收款减少660.52万元,商誉减少1,044.58万元,在建工程减少1,211.91万元,应收票据减少1,841.72万元,存货减少1,994.77万元,无形资产减少7,510.41万元,长期投资减少12,121.44万元,固定资产减少31,310.32万元,货币资金减少60,559.65万元,共计减少118,967.85万元。

增加项与减少项相抵,使资产总额下降90,092.77万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况与2017年相比,2018年应收账款出现过快增长。

永泰能源2018年财务分析综合报告永泰能源2018年财务分析综合报告一、实现利润分析2018年实现利润为62,054.37万元,与2017年的112,999.35万元相比有较大幅度下降,下降45.08%。

实现利润主要来自于对外投资所取得的收益。

营业收入增长不大,营业利润却大幅度下降,企业成本费用支出增长过快,应注意加强企业内部管理特别是成本费用管理。

二、成本费用分析2018年营业成本为1,640,357.9万元,与2017年的1,611,384.19万元相比有所增长,增长1.8%。

2018年销售费用为11,228.69万元,与2017年的3,578.55万元相比成倍增长,增长2.14倍。

2018年销售费用有较大幅增长,但营业收入却没有发生多大变化,说明企业的销售策略失当,销售活动并没有取得预期成效。

2018年管理费用为82,292.52万元,与2017年的93,722.08万元相比有较大幅度下降,下降12.2%。

2018年管理费用占营业收入的比例为3.69%,与2017年的4.19%相比有所降低,降低0.5个百分点。

但并没有带来经济效益的明显提高,管理费用控制基本合理,要注意其他成本费用支出项目的控制。

2018年财务费用为446,253.03万元,与2017年的361,388.19万元相比有较大增长,增长23.48%。

三、资产结构分析2018年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

与2017年相比,2018年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,永泰能源2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,内部资料,妥善保管第1 页共3 页。

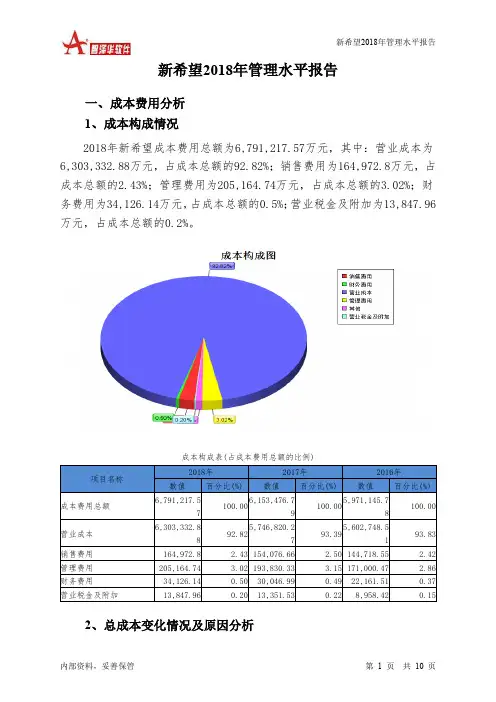

新希望2018年管理水平报告一、成本费用分析1、成本构成情况2018年新希望成本费用总额为6,791,217.57万元,其中:营业成本为6,303,332.88万元,占成本总额的92.82%;销售费用为164,972.8万元,占成本总额的2.43%;管理费用为205,164.74万元,占成本总额的3.02%;财务费用为34,126.14万元,占成本总额的0.5%;营业税金及附加为13,847.96万元,占成本总额的0.2%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析新希望2018年成本费用总额为6,791,217.57万元,与2017年的6,153,476.79万元相比有较大增长,增长10.36%。

以下项目的变动使总成本增加:营业成本增加556,512.61万元,资产减值损失增加54,422.05万元,管理费用增加11,334.41万元,销售费用增加10,896.14万元,财务费用增加4,079.15万元,营业税金及附加增加496.43万元,共计增加637,740.78万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为6,303,332.88万元,与2017年的5,746,820.27万元相比有所增长,增长9.68%。

4、销售费用变化及合理性评价2018年销售费用为164,972.8万元,与2017年的154,076.66万元相比有较大增长,增长7.07%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

5、管理费用变化及合理性评价2018年管理费用为205,164.74万元,与2017年的193,830.33万元相比有较大增长,增长5.85%。

2018年管理费用占营业收入的比例为2.97%,与2017年的3.1%相比变化不大。

管理费用与营业收入同步增长,但销售利润有所下降,管理费用增长不算超常,但要注意其他成本费用项目的不合理增长。

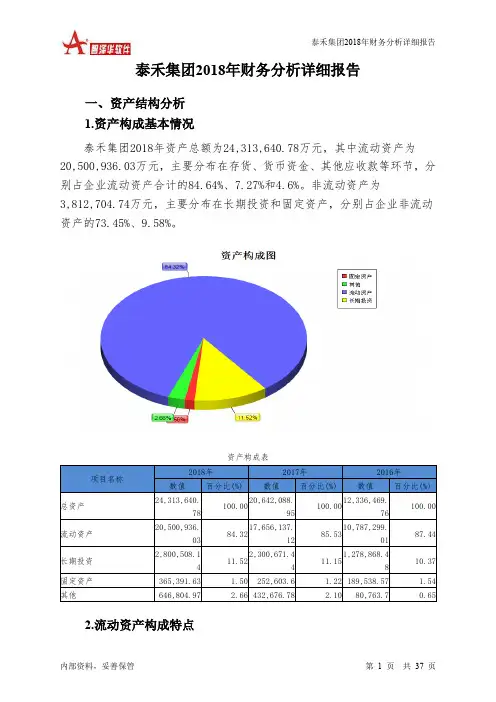

泰禾集团2018年财务分析详细报告一、资产结构分析1.资产构成基本情况泰禾集团2018年资产总额为24,313,640.78万元,其中流动资产为20,500,936.03万元,主要分布在存货、货币资金、其他应收款等环节,分别占企业流动资产合计的84.64%、7.27%和4.6%。

非流动资产为3,812,704.74万元,主要分布在长期投资和固定资产,分别占企业非流动资产的73.45%、9.58%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的84.64%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为24,313,640.78万元,与2017年的20,642,088.95万元相比有较大增长,增长17.79%。

4.资产的增减变化原因以下项目的变动使资产总额增加:存货增加3,281,511.96万元,长期投资增加499,836.71万元,在建工程增加202,904.44万元,其他流动资产增加198,140.27万元,无形资产增加133,776.24万元,固定资产增加112,788.03万元,递延所得税资产增加60,241.93万元,预付款项增加15,108.76万元,交易性金融资产增加8,328.69万元,长期待摊费用增加2,250.08万元,共计增加4,514,887.1万元;以下项目的变动使资产总额减少:应收账款减少9,383.38万元,货币资金减少169,028.49万元,其他非流动资产减少185,044.5万元,其他应收款减少464,419.08万元,共计减少827,875.45万元。

增加项与减少项相抵,使资产总额增长3,687,011.66万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例过高。

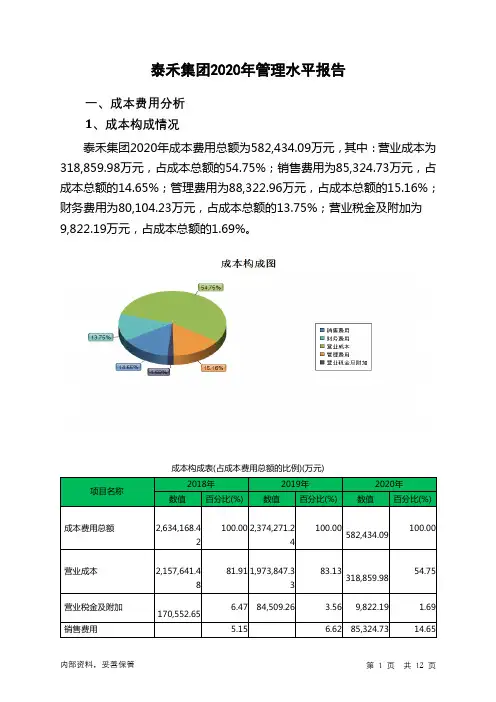

泰禾集团2018年管理水平报告

一、成本费用分析

1、成本构成情况

2018年泰禾集团成本费用总额为2,671,535.8万元,其中:营业成本为2,157,641.48万元,占成本总额的80.76%;销售费用为135,679.24万元,占成本总额的5.08%;管理费用为87,302万元,占成本总额的3.27%;财务费用为82,993.04万元,占成本总额的3.11%;营业税金及附加为170,552.65万元,占成本总额的6.38%。

成本构成表(占成本费用总额的比例)

2、总成本变化情况及原因分析

泰禾集团2018年成本费用总额为2,671,535.8万元,与2017年的

2,194,529.27万元相比有较大增长,增长21.74%。

以下项目的变动使总成本增加:营业成本增加396,770.38万元,销售费用增加22,962.7万元,资产减值损失增加16,221.07万元,营业税金及附加增加15,283.97万元,管理费用增加13,694.08万元,财务费用增加12,074.33万元,共计增加477,006.53万元。

成本构成变动情况表(占营业收入的比例)

3、营业成本控制情况

2018年营业成本为2,157,641.48万元,与2017年的1,760,871.1万元相比有较大增长,增长22.53%。

4、销售费用变化及合理性评价

2018年销售费用为135,679.24万元,与2017年的112,716.54万元相比有较大增长,增长20.37%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

5、管理费用变化及合理性评价

2018年管理费用为87,302万元,与2017年的73,607.93万元相比有较大增长,增长18.6%。

2018年管理费用占营业收入的比例为2.82%,与2017年的3.03%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

6、财务费用变化情况

2018年财务费用为82,993.04万元,与2017年的70,918.71万元相比有较大增长,增长17.03%。