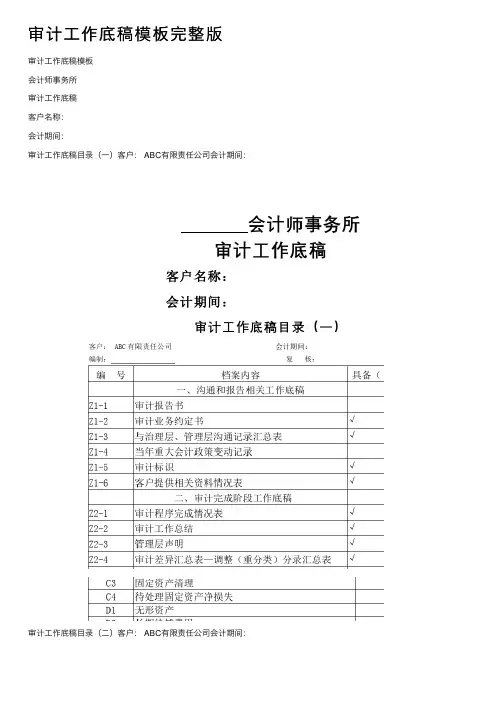

审计工作底稿(模板)

- 格式:doc

- 大小:730.50 KB

- 文档页数:49

会计师事务所审计差异事项调整表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所银行存款余额明细核对表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所货币资金收入凭证抽查表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所货币资金支出凭证抽查表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所会计师事务所审计工作底稿目录(一)编制人员:日期:/ / ;复核人员:日期:/ /会计师事务所审计工作底稿目录(二)编制人员:日期:/ / ;复核人员:日期:/ /会计师事务所审计工作底稿目录(三)编制人员:日期:/ / ;复核人员:日期:/ /索引号Z20 会计师事务所业务报告签发处理单索引号Z21 会计师事务所客户提供相关资料情况表会计师事务所审计程序完成情况表(一)编制人员:日期:/ / ;复核人员:日期:/ /审计程序完成情况表(二)编制人员:日期:/ / ;复核人员:日期:/ /审计程序完成情况表(三)编制人员:日期:/ / 复核人员:日期:/ /业务约定书甲方:乙方:兹由甲方委托乙方进行下述业务范围的甲方年年度会计报表审计业务,经双方协商,达成以下约定:一、业务范围及目的乙方接受甲方委托:对甲方截止年月日的资产负债表以及截止该年度的损益表、现金流量表进行审计;乙方将根据《中国注册会计师独立审计准则》,对甲方的内部控制制度进行研究和评价,对会计记录进行必要的抽查,以及在当时情况下乙方认为必要的其他审计程序,并在此基础上对上述会计报表的合法性、公允性及会计处理方法的一贯性发表审计意见。

二、甲方的责任与义务甲方的责任是:建立健全内部控制制度,保护资产的安全完整,保证会计资料的真实、合法、完整,保证会计报表充分披露有关的信息。

甲方的义务:1、及时为乙方的审计提供其所要求的全部会计资料和其他有关资料。

2、为乙方派出的有关人员提供必要的工作条件及合作,具体事项将由乙方审计工作人员于工作开始前提供清单。

审计⼯作底稿模板完整版审计⼯作底稿模板会计师事务所审计⼯作底稿客户名称:会计期间:审计⼯作底稿⽬录(⼀)客户: ABC有限责任公司会计期间:审计⼯作底稿⽬录(⼆)客户: ABC有限责任公司会计期间:审计⼯作底稿⽬录(三)客户: ABC有限责任公司会计期间:客户提供相关资料情况表审计程序完成情况表(⼀)被审计单位:索引号:项⽬:财务报表截⽌⽇/⽇期:编制:复核:审计程序完成情况表(⼆)被审计单位:索引号:项⽬:财务报表截⽌⽇/⽇期:编制:复核:审计程序完成情况表(三)被审计单位:索引号:项⽬:财务报表截⽌⽇/⽇期:编制:复核:业务约定书甲⽅:⼄⽅:兹由甲⽅委托⼄⽅对甲⽅年年度财务报表进⾏审计,经双⽅协商,达成以下约定:⼀、业务范围及⽬的⼄⽅接受甲⽅委托:对甲⽅按照企业会计准则编制的年⽉⽇的资产负债表以及截⽌年度的利润表、股东权益变动表和现⾦流量表以及财务报表附注(以下统称财务报表)进⾏审计;⼄⽅将根据《中国注册会计师审计准则》,通过执⾏审计⼯作,对财务报表的下列⽅⾯发表审计意见:(1)财务报表是否按照企业会计准则和相关会计制度的规定编制;(2)财务报表是否在所有重⼤⽅⾯公允反映甲⽅的财务状况、经营成果和现⾦流量。

⼆、甲⽅的责任与义务(⼀)甲⽅的责任1.根据《中华⼈民共各国会计法》及《企业财务会计报告条例》,甲⽅及甲⽅负责⼈保证会计资料的真实性和完整性。

因此,甲⽅管理层有责任妥善保存和提供会计记录,这些记录必须真实、完整地反映甲⽅的财务状况、经营成果和现⾦流量。

2.按照企业会计准则和《××会计制度》的规定编制财务报表是ABC公司管理层的责任,这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误⽽导致的重⼤错报;(2)选择和运⽤恰当的会计政策;(3)作出合理的会计估计。

(⼆))甲⽅的义务:1、及时为⼄⽅的审计提供其所要求的全部会计资料和其他有关资料。

内部审计工作底稿模板

内部审计工作底稿模板通常包含以下内容:

1. 简介:介绍审计项目的目的和范围,以及审计计划和时间安排。

2. 审计对象描述:描述被审计对象的背景信息,包括组织结构、业务流程、风险和控制措施等。

3. 审计目标和问题陈述:明确审计的目标,并列出需要验证的问题陈述。

4. 审计程序:列出进行审计的具体步骤和方法,包括了解业务流程、评估风险、检查文件和记录、采集证据等。

5. 采集证据:记录对被审计对象进行调查和采集证据的过程,包括面谈部门负责人、检查文件

和记录、观察业务过程等。

6. 风险评估:对发现的问题和风险进行评估,确定风险等级和影响范围。

7. 异常分析:分析并解释发现的问题和异常情况,找出原因和潜在影响。

8. 建议和改进措施:根据分析结果提出针对问题的改进建议和措施。

9. 结论和总结:总结审计结果,包括对问题的评价和建议的重要性。

10. 附件:附上相关的分析表格、检查记录和调查问卷等。

以上仅为一般性的底稿模板内容,实际的底稿模板可以根据审计项目的特点和要求进行调整和

补充。

审计工作底稿模板一、审计目的。

本次审计的目的是对公司财务状况、业务运营情况以及内部控制制度的有效性进行全面审计,确保公司财务报表的真实性、准确性和完整性,为公司经营决策提供可靠的依据。

二、审计范围。

本次审计范围涵盖公司2019年度财务报表以及相关的财务数据、业务活动和内部控制制度。

具体包括但不限于资产负债表、利润表、现金流量表,资产减值准备,关联交易,内部控制流程等方面。

三、审计程序。

1. 初步审计程序。

(1)了解公司的业务性质、组织结构和内部控制制度,明确审计范围和目标。

(2)收集公司财务报表、会计凭证、银行对账单等原始资料,进行初步分析和评估。

(3)与公司管理层沟通,确认重要事项、关键风险和内部控制的有效性。

2. 审计证据的收集。

(1)通过取样调查、会计核算、计算检查等方式,收集相关的审计证据。

(2)对重要账户和交易进行详细审计,确保财务报表的真实性和准确性。

3. 内部控制的评价。

(1)评价公司的内部控制制度,发现可能存在的缺陷和风险。

(2)提出改进建议,帮助公司完善内部控制制度,提高财务管理的效率和准确性。

四、审计结论。

根据对公司财务报表和内部控制制度的审计工作,我们得出如下结论:(1)公司的财务报表真实、准确、完整,符合相关法律法规和会计准则的要求。

(2)公司的内部控制制度存在一些缺陷和风险,需要加强改进和完善。

(3)在审计过程中未发现重大的违规行为和错误,公司的财务状况良好。

五、审计建议。

根据审计结论,我们提出以下建议:(1)完善公司的内部控制制度,加强对财务风险的管控和预防。

(2)建立健全的财务管理制度,提高财务报表编制的质量和准确性。

(3)加强对公司财务人员的培训和教育,提高其财务管理水平和风险意识。

六、审计报告。

根据上述审计工作的结论和建议,我们将向公司提交审计报告,对公司的财务状况和内部控制制度进行全面评价和分析,为公司的经营决策提供可靠的参考依据。

七、其他事项。

在审计过程中,如有其他重要事项和发现,我们将及时向公司管理层进行汇报和沟通,确保审计工作的全面、客观和公正。

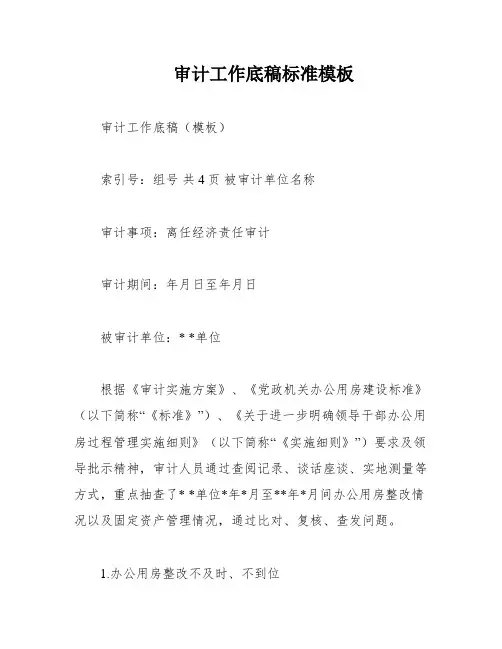

审计工作底稿标准模板审计工作底稿(模板)索引号:组号共4页被审计单位名称审计事项:离任经济责任审计审计期间:年月日至年月日被审计单位:* *单位根据《审计实施方案》、《党政机关办公用房建设标准》(以下简称“《标准》”)、《关于进一步明确领导干部办公用房过程管理实施细则》(以下简称“《实施细则》”)要求及领导批示精神,审计人员通过查阅记录、谈话座谈、实地测量等方式,重点抽查了* *单位*年*月至**年*月间办公用房整改情况以及固定资产管理情况,通过比对、复核、查发问题。

1.办公用房整改不及时、不到位审计核查发现,自* *年*月开展办公用房清退工作以来,上级职能部门先后*次对* *单位办公用房清理腾退情况进行督促检查。

检查中发现,该单位领导干部办公用房超标,没有按要求真腾实退。

上级职能部门专门向该单位制发整改通知,要求限期整改完毕。

然而,审计人员发现该单位存在办公用房整改不及时、不到位的问题。

上述情况不符合《实施细则》第六条第三款的要求。

2.办理固定资产报销结算手续不规范审计核查发现,财务部门在办理固定资产报销结算手续时,没有按要求在上加盖“已办理固定资产登记”印章;部分固定资产入帐没有使用原始凭据,《技术类固定资产增列审核表》、车辆装备《固定资产报损、报废审批单》均采用了复印件。

上述情况不符合《实施细则》第四十二条的要求。

3.办理固定资产登记入帐不及时审计人员发现,该单位存在办理固定资产登记入帐不及时的问题。

这与《实施细则》第四十七条第一款的规定不符。

经审计,以上问题需要该单位进一步整改。

审计核查发现,你单位在固定资产登记方面存在问题。

在*年*月至**年*月期间,你单位共购建了**件固定资产,其中有**件未及时入账,占比* * %。

有些固定资产的采购时间与入账时间相隔半年之久。

根据《实施细则》第四十七条规定,“对于新购固定资产各单位应遵循规范的工作流程,严格审核,及时入账,把好入口关。

”“三级预算单位购置的固定资产,在通过验收后由经办人员将申请购置设备的批复文件、、设备清单、《固定资产增加单》等相关单据提交本单位资产管理员,由其通过《固定资产管理信息系统》填制并打印《固定资产增加单》,经经办人员签字确认后,随购置费用报账凭证送交财务人员办理固定资产费用报账和新增固定资产财务记账;《固定资产增加单》一式三联,由资产(设备)管理员、财务人员及经办人员(使用部门)各执一联,凭以登记本部门资产实物使用保管账册”。

四大审计底稿模板篇一:XX审计工作底稿模板审计署驻成都特派员办事处审计工作底稿索引号:第页(共页)附件:页[说明:审核人员提出2、3项审核意见的,审计人员应当将落实情况和结果作出书面说明,经审核人员认可并签字后,附于本底稿后。

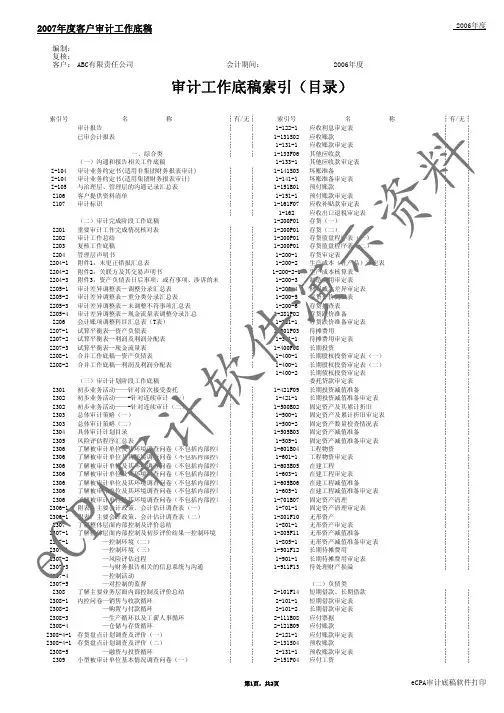

]篇二:四大审计底稿Audit Program 31 December XXPrepared byReviewed byApproved byDateDateDateCLIENTYEAR END_____ 1. Compare the listing of cash and bank accounts with those of priorperiods and investigate any unexpected changes (,credit balances, unusual large balances, new accounts, closed accounts) or the absence of expected changes._____ 2. Review interest received in relation to the average cash and bankbalances.Cash balances_____ 3. (a) Obtain a copy of the list of balances of cash as at 31/12/1999 and31/12/XX.(b) Check casting and agree total with general ledger control account._____ 4. Scan cash entries noting any unusual items and make furtherinvestigation where considered necessary.Bank Balances_____ 5. (a) Obtain a copy of the list of balances of bank as at the period enddate; and(b) Check casting and agree total with general ledger control account.6. Bank Confirmation request (Note 2) (a) Get a standard bank confirmation request form from thestationery cupboard.(b) Fill in the client name, our reference number and the period oryear end date (please specify) for the bank to confirm.(c) Give the partial completed form to the relevant client staff . (d) Request the client to perform the following tasks:· Stamp the form with the company chop; · Have the form signed by an authorized signatory; · Fill in the balances in the appropriate boxes; · For items which are not applicable for the company, fill in “N/A” in the corresponding boxes; and · Confirm to us whether the form can be sent to the bank by mail or if the client is required to take the confirmation to the bank.CLIENTYEAR ENDBank Balances (Continued)(e) Check the completed confirmation form to ensure thefollowing: · the balances agreed to the bankstatements as at theconfirmation date; ·the form is properly signed; · the client has filled in all security and guarantee related matterson the bank confirmation; and · Send the bank confirmation form to the bank by post. OrIf the client staff has to take the confirmation to the bank, arrange a staff to go with him/her. (Note3)(f) Keep copies of the confirmation in the file until replies areobtained from the banks.(g) When replies are received, check the confirmations received toensure that: · the forms were stamped and signed by the bank on the lastpage; and ·the individual balances and information are endorsed by thebank staff personal chop. (Note 4)_____ 7. Examine the client’s bank reconciliation as at 31/12/XX asfollows:a) agree book balance to Cash Book and General Ledger;b) agree balance per bank statement to bank statement at theyear end and bank confirmation received;c) check casting of the bank reconciliation; d) vouch all lodgments / lodgments with amount greater thanRMB _____ * not clear to the cash book and bank statement in the following month ensuring all lodgments are cleared; (Note 5)e) vouch all outstanding cheques / outstanding cheques withamount greater than RMB _____ *to the cash book and to the bank statement in the following month & note down the date when they are cleared; (Note 5)f) obtain explanations from the client of all outstanding lodgments/ lodgment with amounts greater than RMB_____ *;g) investigate all stale cheques / stale cheques with amountgreater than RMB_____ * issued for more than five / ten days *, and make appropriate adjustments thereofin the cash book and ledger; (Note 6)CLIENTYEAR ENDBank Balances (Continued)h) investigate all payments / payments with amount greater than RMB_____ * recorded by the bank but not recorded by the client, and make appropriate adjustments thereof in the cash book and ledger; (Note6) andi) investigate all receipts / receipts with amount greater than RMB_____ * recorded by the bank but not recorded by the client, and make appropriate adjustments thereof in the cash book and ledger. (Note 6)_____ 8. Review the bank book for any unusual items (greater than RMB _____) such as:a)non-trading receipts or payments and b) transfers in and out of the bank accounts._____ 9. Select receipts larger than RMB ______ and payments larger than RMB ______ within ____weeks before and after the year end to ensure that they have been properly accounted for.General _____ 10. Review the cash and bank accounts in the general ledger for unusual items._____ 11. Review the cash disbursements and cash receipts registers for unusual items; investigate any such items observed._____ 12. Review bank confirmations, minutes, loan agreements and other documents for evidence of restrictions on the use of cash, or of liens, or security interests in, cash._____ 13. Consider the covenants and other narratives given in loan and other material agreements and determine compliance with the agreements and whether necessary disclosure have been made._____ 14. Consider the implications of client management practices that result in recurring short term loan to finance working capital. Consider inquiry of client management and alert your senior / executive should such short term loans be encountered in the audit.CLIENTYEAR END* Delete as appropriateNote 1i. The cash count should be performed by cashier with the presence of a staff that normally is not involved in the cashier function.ii. Cash certificate is acceptable only if the petty cash balance is considered as immaterial and / or the risk associated is low/ minimal.Note 2i. Bank confirmations are sent on an individual branch basis, one confirmation per branch. ii. Confirmation should also be sent to accounts closed during the year.iii. If either the bank or the client refuses to reply/send the confirmation, consider if there is a significant limitation of our audit scope and its implications.Note 3When it is not feasible for an EYHM staff to go with the client, we must reconsider if the confirmation obtained provides sufficient and reliable audit evidence due to the lack of independence.Note 4Alternatively, the bank may issue its own bank certificate to confirm the deposits and loans balances and confirm that no other business transactions exiting.Note 5The extent of vouching work depends on our assessment of the likelihood of errors occurring.Note 6We have to consider the effect in aggregate regarding the unadjusted items which are below the amount stipulated in this procedure whenever one is set.篇三:审计工作底稿(模板)XXX会计师事务所审计差异事项调整表编制人员:日期:// 复核人员:日期://XXX会计师事务所银行存款余额明细核对表编制人员:日期:// 复核人员:日期://XXX会计师事务所货币资金收入凭证抽查表编制人员:日期:// 复核人员:日期://XXX会计师事务所货币资金支出凭证抽查表编制人员:日期:// 复核人员:日期:// XXX会计师事务所。

会计师事务所审计工作底稿客户名称:会计期间:审计工作底稿目录(一)客户:ABC有限责任公司会计期间:编制:复核:审计工作底稿目录(二)客户:ABC有限责任公司会计期间:编制:复核:审计工作底稿目录(三)客户:ABC有限责任公司会计期间:编制:复核:客户提供相关资料情况表审计程序完成情况表(一)被审计单位:索引号:项目:财务报表截止日/日期:编制:复核:日期:日期:审计程序完成情况表(二)被审计单位:索引号:项目:财务报表截止日/日期:编制:复核:日期:日期:审计程序完成情况表(三)被审计单位:索引号:项目:财务报表截止日/日期:编制:复核:日期:日期:业务约定书甲方:乙方:兹由甲方委托乙方对甲方年年度财务报表进行审计,经双方协商,达成以下约定:一、业务范围及目的乙方接受甲方委托:对甲方按照企业会计准则编制的年月日的资产负债表以及截止年度的利润表、股东权益变动表和现金流量表以及财务报表附注(以下统称财务报表)进行审计;乙方将根据《中国注册会计师审计准则》,通过执行审计工作,对财务报表的下列方面发表审计意见:(1)财务报表是否按照企业会计准则和相关会计制度的规定编制;(2)财务报表是否在所有重大方面公允反映甲方的财务状况、经营成果和现金流量。

二、甲方的责任与义务(一)甲方的责任1.根据《中华人民共各国会计法》及《企业财务会计报告条例》,甲方及甲方负责人保证会计资料的真实性和完整性。

因此,甲方管理层有责任妥善保存和提供会计记录,这些记录必须真实、完整地反映甲方的财务状况、经营成果和现金流量。

2.按照企业会计准则和《××会计制度》的规定编制财务报表是ABC公司管理层的责任,这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

(二))甲方的义务:1、及时为乙方的审计提供其所要求的全部会计资料和其他有关资料。

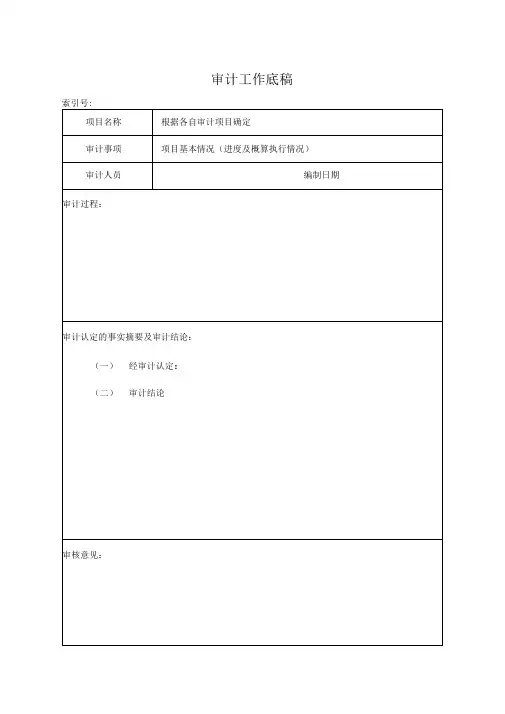

审计工作底稿

索引号:

项目名称根据各自审计项目确定

审计事项项目基本情况(进度及概算执行情况)

审计人员编制日期

审计过程:

审计认定的事实摘要及审计结论:

(一)经审计认定:

(二)审计结论

审核意见:

审核人员审核日期

共 页第 页 附件: 页

审计工作底稿

索引号:

项目名称根据各自审计项目确定

审计事项项目招投标及合同签订情况

审计人员编制日期

审计过程:

审计认定的事实摘要及审计结论:

(一)经审计认定:

(二)审计结论

审核意见:

审核人员审核日期

共 页第 页 附件: 页

审计工作底稿

索引号:

项目名称根据各自审计项目确定

审计事项项目资金到位、使用及清欠情况

审计人员编制日期

审计过程:

审计认定的事实摘要及审计结论:

(一)经审计认定:

(二)审计结论

审核意见:

审核人员审核日期

共 页第 页 附件: 页。

XXX会计师事务所审计差异事项调整表客户单位:年月日索引号: Z4编制人员:日期: / / 复核人员:日期: / /XXX会计师事务所银行存款余额明细核对表客户名称:年月日索引号: A1--2编制人员:日期: / / 复核人员:日期: / /XXX会计师事务所货币资金收入凭证抽查表客户名称:年月日索引号: A1-3编制人员:日期: / / 复核人员:日期: / /XXX会计师事务所货币资金支出凭证抽查表客户名称:年月日索引号:A1-4编制人员:日期: / / 复核人员:日期: / /XXX会计师事务所XXX会计师事务所审计工作底稿目录(一)客户名称:年月日索引号: Z19编制人员:日期: / / ;复核人员:日期: / /XXX会计师事务所审计工作底稿目录(二)客户名称:年月日索引号: Z19编制人员:日期: / / ;复核人员:日期: / /XXX会计师事务所审计工作底稿目录(三)客户名称:年月日索引号: Z19编制人员:日期: / / ;复核人员:日期: / /索引号Z20XXX会计师事务所业务报告签发处理单索引号Z21XXX会计师事务所客户提供相关资料情况表XXX会计师事务所审计程序完成情况表(一)客户名称:年月日索引号: Z22编制人员:日期: / / ;复核人员:日期: / /XXX会计师事务所审计程序完成情况表(二)客户名称:年月日索引号: Z22编制人员:日期: / / ;复核人员:日期: / /XXX会计师事务所审计程序完成情况表(三)客户名称:年月日索引号: Z22编制人员:日期: / / ;复核人员:日期: / /业务约定书甲方:乙方:兹由甲方委托乙方进行下述业务范围的甲方年年度会计报表审计业务,经双方协商,达成以下约定:一、业务范围及目的乙方接受甲方委托:对甲方截止年月日的资产负债表以及截止该年度的损益表、现金流量表进行审计;乙方将根据《中国注册会计师独立审计准则》,对甲方的内部控制制度进行研究和评价,对会计记录进行必要的抽查,以及在当时情况下乙方认为必要的其他审计程序,并在此基础上对上述会计报表的合法性、公允性及会计处理方法的一贯性发表审计意见。

二、甲方的责任与义务甲方的责任是:建立健全内部控制制度,保护资产的安全完整,保证会计资料的真实、合法、完整,保证会计报表充分披露有关的信息。

甲方的义务:1、及时为乙方的审计提供其所要求的全部会计资料和其他有关资料。

2、为乙方派出的有关人员提供必要的工作条件及合作,具体事项将由乙方审计工作人员于工作开始前提供清单。

3、按本约定书之规定及时足额支付审计费用。

4、在年月日之前提供审计所需的全部资料。

三、乙方的责任和义务乙方的责任:按照中国注册会计师独立审计准则的要求进行审计,出具审计报告、保证审计报告的真实性、合法性。

乙方的义务:1、按照约定完成审计业务,出具审计报告。

由于注册会计师的审计采取事后重点抽查的方法,加上甲方内部控制制度固有的局限性和其他客观因素制约,难免存在会计报表在某些重要的方面反映失实,而注册会计又可能在审计中未予发现的情况,因此,乙方的审计责任并不能替代、减轻或免除甲方的会计责任。

2、对执行业务过程中知悉的甲方商业秘密严加保密。

除非中国注册会计师协会执业准则另有规定,或经甲方同意,乙方不得将其知悉的商业秘密和甲方提供的资料对外泄露。

3、审计工作结束后,乙方将根据情况对甲方会计处理、内部控制制度及其他事项等提出改进意见。

4、在年月日之前出具审计报告。

四、审计收费乙方应收本次审计约定事项的费用,按照乙方实际参加本项审计业务的各级职别工作人员所花费时间及有关收费规定的的计费标准确定,预计为人民币元。

甲方应在乙方提交审计报告时向乙方支付全部约定费用。

如因审计工作遇到重大问题,致使乙方实际花费审计工作时间有较大幅度的增加,甲方应在了解实情后,酌情调增审计费用。

五、审计报告的使用责任乙方向甲方出具的审计报告一式份,这些报告由甲方分发、派送,使用不当的责任与乙方及签发报告的注册会计师无关。

六、约定书的有效时间本约定书一式两份,甲乙方各执一份,并具有同等法律效力。

本约定书自双方签章之日起生效,并在本约定事项全部完成之日前有效。

七、约定事项的变更由于出现不可预见的情况,影响审计工作如期完成,或需提前出具审计报告,甲乙双方可要求变更约定事项,但应及时通知对方,并由双方协商解决。

八、违约责任甲乙双方按照《中华人民共和国经济合同法》的规定承担违约责任。

甲方:乙方:(签章)(签章)代表:代表:地址:地址:联系电话:联系电话:联系人:联系人:年月日年月日委托人管理当局声明书会计师事务所:鉴于贵会计事务所审计本公司截止年月日的资产负债表以及相关期间的损益表和现金流量的需要,谨作如下声明:1、本公司依照《企业会计准则》和有关财务制度的规定,编制年度会计报表,公允地反映本公司的财务状况、经营成果及财务状况变动情况,其编制基础与上年度保持一致。

本公司管理当局对报表的真实性、合法性和完整性承担责任。

2、本公司业已提供所有的财务及会计记录,股东大会、董事会会议记录以及有关的资料。

3、本公司业已提供全部关联公司人名单,关联交易及有关的资料,对关联人的重大交易事项均已披露。

4、本公司所有交易事项都已入帐,不存在财务报表与帐簿间的差错。

5、本公司所有期后事项业已全部提供,重大的期后事项业已调整或披露。

6、本公司未打算或企图影响帐面价值和资产、负债的分类。

7、本公司确信:(1)没有任何重大未预计的负债。

(2)没有任何重大未预计或披露的可能诉讼赔偿、背书、承兑、保证等或有损失。

(3)没有任何违反国家法律、法规或合同的规定,以致需要调整或披露的事项。

(4)没有发现管理人员或其他员工或其他员工舞弊的事情。

(5)没有接到主管机关通知调整或改进会计报表的事项。

8、本公司没有蓄意歪曲或虚列财务报表各项目的金额或分类情形。

9、本公司应收款项等债权均属实。

10、本公司存货均属实,其呆滞、陈旧、毁损均已处理。

11、本公司对拥有的全部资产享有充分的所有权,以资产提供担保的情况已全部披露12、本公司严格遵守了合同规定的条款,不存在因未履行合同对财务报表产生重大影响的事项。

公司名称:(签章)财务负责人:(签名)法人代表:(签名)年月日索引号M1XXX会计师事务所客户单位基本概况表年月日编制人员:日期: / / ;复核人员:日期: / /XXX会计师事务所资产试算平衡表客户名称:年月日索引号: Z2-1编制人员:日期: / / ;复核人员:日期: / /XXX会计师事务所负债试算平衡表客户名称:年月日索引号: Z2-1编制人员:日期: / / ;复核人员:日期: / /XXX会计师事务所损益试算平衡表客户名称:年度索引号: Z-2编制人员:日期: / / ;复核人员:日期: / /XXX会计师事务所货币资金审定表客户名称:年月日索引号: A1编制人员:日期: / / ;复核人员:日期: / /XXX会计师事务所库存现金盘点核对表客户名称: 盘点日期:年月日索引号: A1--1会计主管: 出纳: 监盘人员: 复核人员:XXX会计师事务所银行存款余额调节表客户名称:年月日索引号: A1—2.1开户银行:账号:币种:会计主管:经办会计:编制人员:日期: / /索引号A1-2.2银行询证函致:本公司聘请的XXX会计师事务所正在对本公司会计报表进行审计,按照《中国注册会计师独立审计准则》的要求,应当询证本公司与贵行的存款、贷款往来,下列数据出自本公司账薄记录,如与贵行记录相符,请在本函下端“数据证明无误”处签章证明;如有不符,请在“数据不符及需加说明事项”处详为指正。

回函请直接寄至XXX会计师事务所。

通信地址:邮政编码:电话:传真:截止年月日止,本公司银行存款、贷款账户余额等列示如下:1.银行存款2.银行贷款公司签章年月日XXX会计师事务所短期投资审定表客户名称:年月日索引号: A2编制人员:日期: / / ;复核人员:日期: / /XXX会计师事务所短期投资及跌价准备计算核对表客户名称:年月日索引号:A2—1编制人员:日期: / / 复核人员:日期: / /XXX会计师事务所短期投资凭证抽查表客户名称:年月日索引号:A2—2编制人员:日期: / / 复核人员:日期: / /XXX会计师事务所应收(付)票据审定表客户名称:年月日索引号: A3/F2编制人员:日期: / / ;复核人员:日期: / /XXX会计师事务所应收股利(利息)审定表客户名称:年月日索引号: A11编制人员:日期: / / ;复核人员:日期: / /XXX会计师事务所应收账款及坏账准备审定表客户名称:年月日索引号: A4编制人员:日期: / / ;复核人员:日期: / /XXX会计师事务所应收账款明细核对表客户名称:年月日索引号:A4—1编制人员:日期: / / 复核人员:日期: / /XXX会计师事务所债权、债务凭证抽查表客户名称:年月日索引号:A4/F3编制人员: 日期: / / 复核人员: 日期: / /XXX 会计师事务所其他应收款审定表客户名称:年 月 日 索引号: A7编制人员:日期: / / ;复核人员:日期: / /XXX会计师事务所预付账款审定表客户名称:年月日索引号: A6编制人员:日期: / / ;复核人员:日期: / /索引号:A\F询证函致:本公司聘请的XXX会计师事务所正在对本公司会计报表进行审计,按照《中国注册会计师独立审计准则》的要求,应当询证本公司与贵公司的往来账项。

下列数据出自本公司账薄记录,如与贵公司记录相符,请在本函下端“数据证明无误”处签章证明;如有不符,请在“数据不符及需加说明事项”处详为指正。

回函请直接寄至XXX会计师事务所。

通信地址:邮政编码:电话:传真:公司签章年月日XXX会计师事务所存货审定表客户名称:年月日索引号: A8编制人员:日期: / / ;复核人员:日期: / /。