成本会计学第3章

- 格式:ppt

- 大小:8.47 MB

- 文档页数:116

本钱会计第三章引言本钱会计是一种重要的会计分支,它涉及企业制定和管理本钱预算以最大化利润。

本文将讨论本钱会计的第三章内容,主要涵盖以下几个方面:本钱行为、本钱与收益的关系、本钱预测与控制。

本钱行为本钱行为是本钱会计中一个重要的概念。

了解本钱行为对于企业决策和本钱控制至关重要。

常见的本钱行为有固定本钱、可变本钱和半固定本钱。

固定本钱固定本钱是指那些在特定时间范围内保持不变的本钱。

无论生产量的增减,这些本钱都保持恒定。

典型的固定本钱包括租金、工资、抵押贷款利息等。

可变本钱可变本钱是指随着生产量的变化而变化的本钱。

当生产量增加时,可变本钱也会相应增加。

常见的可变本钱有原材料本钱、直接劳动本钱等。

半固定本钱半固定本钱具有一定的固定本钱和可变本钱特征。

在某个范围内,这些本钱是固定的,超出这个范围那么成为可变本钱。

典型的半固定本钱包括设备折旧费用、设备维修费等。

本钱与收益的关系本钱和收益是企业运营过程中密切相关的因素。

了解本钱与收益的关系有助于企业进行本钱效益分析和决策。

常见的本钱与收益关系有边际本钱、边际收益和盈亏平衡点。

边际本钱边际本钱是指增加一个单位产量所需增加的本钱。

在考虑是否继续增加产量时,企业可以通过比拟边际本钱和边际收益来做出决策。

如果边际收益大于边际本钱,那么继续增加产量是划算的。

边际收益边际收益是指增加一个单位产量所能获得的额外收益。

通过比拟边际收益和边际本钱,企业可以确定在何处停止增加产量。

盈亏平衡点盈亏平衡点是指企业不产生盈利也不产生亏损的产量水平。

通过计算盈亏平衡点,企业可以评估自身的经营状况,并制定适当的经营策略。

本钱预测与控制本钱预测和控制是本钱会计中的重要环节。

通过合理的本钱预测和控制,企业可以降低本钱,提高利润。

本钱预测本钱预测是指通过对历史数据和未来经济环境的分析,预测未来本钱的方法。

企业可以根据本钱预测制定合理的预算并制定相应的决策。

本钱控制本钱控制是指企业通过采取措施,限制和管理本钱的增长。

第3章《成本会计学》课后习题答案1.按定额消耗量比例分配原材料费用(1)甲、乙两种产品的原材料定额消耗量。

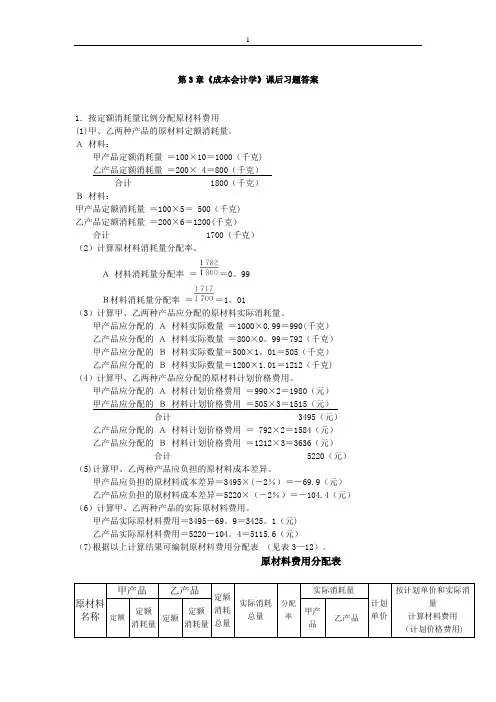

A材料:甲产品定额消耗量=100×10=1000(千克)乙产品定额消耗量=200× 4=800(千克)合计1800(千克)B材料:甲产品定额消耗量=100×5= 500(千克)乙产品定额消耗量=200×6=1200(千克)合计 1700(千克)(2)计算原材料消耗量分配率。

A材料消耗量分配率==0。

99B材料消耗量分配率==1。

01(3)计算甲、乙两种产品应分配的原材料实际消耗量。

甲产品应分配的A材料实际数量=1000×0.99=990(千克)乙产品应分配的A材料实际数量=800×0。

99=792(千克)甲产品应分配的B材料实际数量=500×1。

01=505(千克)乙产品应分配的B材料实际数量=1200×1.01=1212(千克) (4)计算甲、乙两种产品应分配的原材料计划价格费用。

甲产品应分配的A材料计划价格费用=990×2=1980(元)甲产品应分配的B材料计划价格费用=505×3=1515(元)合计3495(元)乙产品应分配的A材料计划价格费用=792×2=1584(元)乙产品应分配的B材料计划价格费用=1212×3=3636(元)合计5220(元)(5)计算甲、乙两种产品应负担的原材料成本差异。

甲产品应负担的原材料成本差异=3495×(-2%)=-69.9(元)乙产品应负担的原材料成本差异=5220×(-2%)=-104.4(元)(6)计算甲、乙两种产品的实际原材料费用。

甲产品实际原材料费用=3495-69。

9=3425。

1(元)乙产品实际原材料费用=5220-104。

4=5115.6(元)(7)根据以上计算结果可编制原材料费用分配表(见表3—12)。