3.定额耗用量比例分配法

三、材料费用的分配

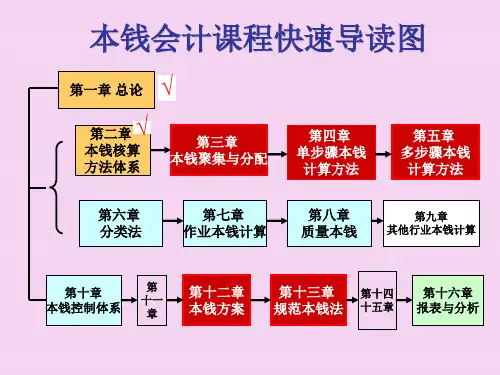

材料费用的 分配

【例3-3】华兴公司2011年10月生产甲产品490件,乙产品550件,共耗用A材料4260千克,每 千克13元。每件甲产品材料定额消耗量为5千克,每件乙产品材料定额消耗量为2千克。要求采 用定额耗用量比例分配法分配材料费用。

(1)计算各种产品的定额耗用量 甲产品的定额耗用量=490×5=2450(千克) 乙产品的定额耗用量=550×2=1100(千克) (2)计算材料定额耗用量分配率 材料定额耗用量分配率= =1.2 (3)计算各种产品应分配的实际材料数量 甲产品应分配的实际材料数量=2450×1.2=2940(千克) 乙产品应分配的实际材料数量=1100×1.2=1320(千克) (4)计算各种产品应分配的材料费用 甲产品应分配的材料费用=2940×13=38220(元) 乙产品应分配的材料费用=1320×13=17160(元) 为了简化材料费用的分配工作,对于不需要考核材料实际耗用量的企业,可采用按材料定额耗 用量比例直接分配材料费用的方法,其计算公式如下:

1.产品产量比例分配法

【例3-1】华兴公司生产甲、乙两种木制餐桌,共耗用木材415m3,木材单价为2500/m3,生 产甲种餐桌600件,生产以种餐桌230件, 生产每种餐桌消耗的木材量几乎相同,故采用产品产量比例法分配材料费用。 材料费用分配率= =1250(元/件) 甲种餐桌应分配的材料费用=600×1250=750000(元) 乙种餐桌应分配的材料费用=230×1250=287500(元)

2012

ቤተ መጻሕፍቲ ባይዱ

二、外购动力费用的分配

【例3-6】华兴直接用于甲、乙两种产品生产的外购电力费用共为 12500元,按甲、乙两种产品所耗的生产工时比例分配。其生产工 时为:甲产品3500小时,乙产品1500小时。