最新3《成本会计学》讲义(第三章:要素费用的归集与分配)

- 格式:ppt

- 大小:731.50 KB

- 文档页数:22

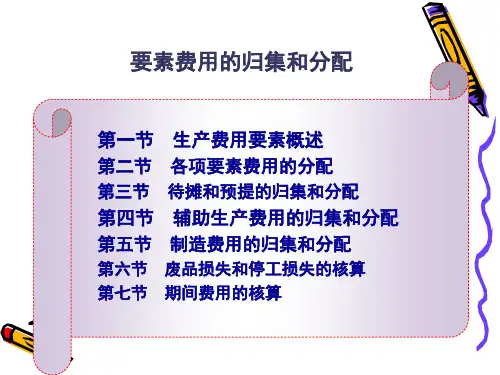

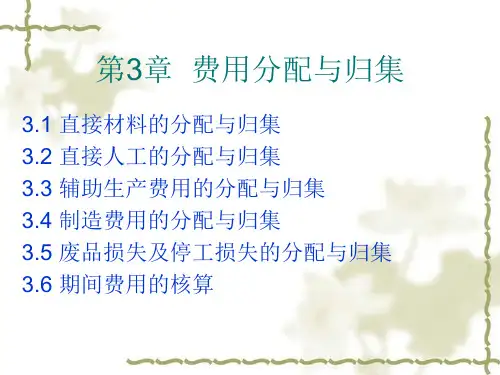

第三章费用在受益对象之间的归集与分配第一节要素费用的归集与分配一、要素费用归集与分配的原理(一)要素费用归集的原理要素费用的归集是指按照要素费用的性质根据费用发生的地点或受益对象进行归集。

主要账户包括:“基本生产成本”、“辅助生产成本”、“制造费用”等。

(二)要素费用分配的原理要素费用的分配就是将各种要素费用的发生额合理的分配给各个成本计算对象。

√成果类,如产品重量、体积、产量、产值等√消耗类,如生产工时、生产工人工资、机器工时、原材料消耗量等√定额类,如原材料定额消耗量、定额费用等二、材料费用的归集与分配(一)发出材料成本的核算1.实际成本计价的材料发出核算企业应设立“原材料”等账户进行核算,并按材料的类别、品种设置材料明细账,根据数量和金额反映材料的收发结存情况。

(识记)2.计划成本计价的材料发出核算企业应设立“原材料”、“材料采购”账户,还应设置“材料成本差异”总账科目。

(识记)(二)材料费用的分配1.直接材料费用的分配按材料定额消耗量比例分配按材料定额费用比率分配2.燃料费用分配的核算□按材料定额消耗量比例分配1.某产品原材料定额消耗量=该产品单位产品原材料定额消耗量×该种产品实际产量3.某产品应分配的材料实际消耗量=该种产品的原材料定额消耗量×原材料消耗量分配率4.某产品应分配的实际材料费用=该种产品应分配的原材料实际消耗量×材料单价□材料定额费用比率分配某产品应分配的材料费用=该产品材料定额耗用量×材料费用分配率三、外购动力费用分配的核算动力费用是指企业耗用电力、热力、风力、蒸汽等动力的费用。

(识记)安装仪表,根据仪表所示的耗用动力的数量以及动力的单价计算;未安装仪表,根据生产工时的比例或定额消耗量的比例分配。

(一)外购动力费用分配(简单应用)(二)外购动力费用账务处理(简单应用)例如:◆会计分录:借:基本生产成本——甲产品 187 500——乙产品 112 500辅助生产成本32 000制造费用20 000管理费用 8 000贷:银行存款 360 000四、职工薪酬的核算(一)职工薪酬的概念以及范围(识记)2.职工福利费3.社会保险费4.住房公积金5.工会经费和职工教育经费6.非货币性福利7.辞退福利8.其他(二)职工薪酬核算的原始记录(识记)考勤记录产量和工时记录(三)职工薪酬的汇总和分配1.职工薪酬的汇总账务处理(简单应用)(1)开出现金支票,向银行提取现金,准备发放工资时借:库存现金贷:银行存款(2)发放工资时借:应付职工薪酬贷:库存现金(3)代垫款、代扣款转账时借:应付职工薪酬贷:其他应付款——养老保险——医疗保险——失业保险等2.职工薪酬的分配直接人工费用的分配一般采用按产品的实际生产工时比例或按定额工时比例进行分配。