成本会计学 第三章 费用在各种产品以及期间费用之间的归集和分配 课堂练习及答案

- 格式:ppt

- 大小:954.50 KB

- 文档页数:45

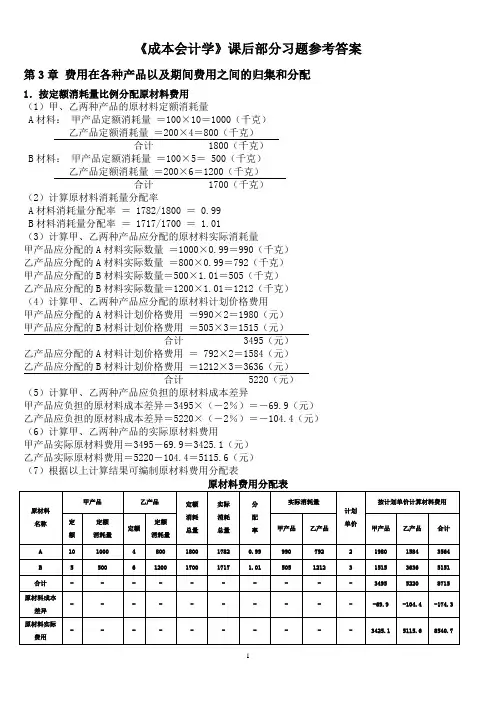

《成本会计学》课后部分习题参考答案第3章费用在各种产品以及期间费用之间的归集和分配1.按定额消耗量比例分配原材料费用(1)甲、乙两种产品的原材料定额消耗量A材料:甲产品定额消耗量=100×10=1000(千克)乙产品定额消耗量=200×4=800(千克)合计 1800(千克)B材料:甲产品定额消耗量=100×5= 500(千克)乙产品定额消耗量=200×6=1200(千克)合计 1700(千克)(2)计算原材料消耗量分配率A材料消耗量分配率= 1782/1800 = 0.99B材料消耗量分配率= 1717/1700 = 1.01(3)计算甲、乙两种产品应分配的原材料实际消耗量甲产品应分配的A材料实际数量=1000×0.99=990(千克)乙产品应分配的A材料实际数量=800×0.99=792(千克)甲产品应分配的B材料实际数量=500×1.01=505(千克)乙产品应分配的B材料实际数量=1200×1.01=1212(千克)(4)计算甲、乙两种产品应分配的原材料计划价格费用甲产品应分配的A材料计划价格费用=990×2=1980(元)甲产品应分配的B材料计划价格费用=505×3=1515(元)合计 3495(元)乙产品应分配的A材料计划价格费用=792×2=1584(元)乙产品应分配的B材料计划价格费用=1212×3=3636(元)合计 5220(元)(5)计算甲、乙两种产品应负担的原材料成本差异甲产品应负担的原材料成本差异=3495×(-2%)=-69.9(元)乙产品应负担的原材料成本差异=5220×(-2%)=-104.4(元)(6)计算甲、乙两种产品的实际原材料费用甲产品实际原材料费用=3495-69.9=3425.1(元)乙产品实际原材料费用=5220-104.4=5115.6(元)(7)根据以上计算结果可编制原材料费用分配表(8)根据原材料费用分配表,编制会计分录如下 : 1)借:基本生产成本—— 甲产品 3495—— 乙产品 5220贷:原材料 87152) 借:基本生产成本——甲产品——乙产品贷:材料成本差异2.采用交互分配法分配辅助生产费用 (1)交互分配供水劳务分配率= 19000/20000 = 0.95 运输劳务分配率=20000/40000 = 0.5供水车间应分配的运输费=0.5×1500=750(元) 运输车间应分配的供水费=0.95×1000=950(元) (2)交互分配后的实际费用供水车间实际费用 =19000+750-950=18800(元) 运输车间实际费用 =20000+950-750=20200(元) (3)对外分配供水劳务分配率=18800/19000=0.989474 运输劳务分配率=20200/38500=0.524675基本生产车间应分配的供水费 =0.989474×16000=15832(元) 基本生产车间应分配的运输费 =0.524675×30000=15740(元)合计 31572(元)企业管理部门应分配的供水费 =0.989474×3000=2968(元) 企业管理部门应分配的运输费 =0.524675×8500=4460(元)合计 7428(元)1)交互分配借:辅助生产成本—— 供水 750—— 运输 950贷:辅助生产成本——供水 950——运输 7502)对外分配借:制造费用——基本生产车间 31572管理费用 7428贷:辅助生产成本——供水 18800——运输 202003.采用计划成本分配法分配辅助生产费用(1)按实际耗用量和计划单位成本计算分配辅助生产费用供水车间动力用电应分配电费=2000×0.6=1200(元)供水车间照明用电应分配电费=1000×0.6=600(元)基本生产车间动力用电应分配电费=25000×0.6=15000(元)基本生产车间照明用电应分配电费= 5000×0.6= 3000(元)企业管理部门照明用电应分配电费=7000×0.6= 4200(元)合计 24000(元)供电车间应分配的供水费=500×5=2500(元)基本生产车间应分配的供水费=4000×5=20000(元)企业管理部门应分配的供水费=1000×5=5000(元)合计 27500(元)(2)计算辅助生产实际成本供水车间实际成本=25620+(1200+600)=27420(元)供电车间实际成本=22780+2500=25280(元)(3)计算辅助生产成本差异供水车间成本差异=27420-27500=-80(元)供电车间成本差异=25280-24000=1280(元)(4)根据以上计算结果编制辅助生产费用分配表(计划成本分配法)辅助生产费用分配表借:辅助生产成本—— 供水(直接燃料及动力) 1200基本生产成本—— ×产品 (直接燃料及动力) 15000 制造费用——基本生产车间 23000——供水车间 600 ——供电车间 2500管理费用 9200贷:辅助生产——供水车间 27500——供电车间 240002)结转辅助车间制造费用借:辅助生产成本—— 供水车间 19380—— 供电车间 11580贷:制造费用——供水车间 19380——供电车间115803)结转辅助生产成本差异 借:管理费用 1200贷:辅助生产成本——供水车间——供电车间第4章生产费用在完工产品与在产品之间的归集和分配1.采用约当产量比例法分配完工产品与在产品费用 1)直接材料费用分配分配率=21000/(500+200) =30完工产品应分配的直接材料费用=500×30=15000(元) 在产品应分配的直接材料费用 =200×30=6000(元) 2)直接燃料和动力费用的分配 分配率=3600/(500+100)=6完工产品应分配的直接燃料和动力费用=500×6=3000(元) 在产品应分配的直接燃料和动力费用 =100×6=600(元) 3)直接人工费用的分配分配率=8400/(500+100)=14完工产品应分配的直接人工费用=500×14=7000(元) 在产品应分配的直接人工费用 =100×14=1400(元) 4)制造费用的分配分配率=5400/(500+100)=9完工产品应分配的制造费用 =500×9=4500(元) 在产品应分配的制造费用=100×9=900(元)(3)登记甲产品成本明细账产品成本明细账借:库存商品——甲产品 29500贷:基本生产成本——甲产品 295002.(1)采用定额比例法分配完工产品与在产品费用1)计算完工产品和月末在产品定额直接材料费用和定额工时完工产品定额直接材料费用=100×80=8000(元)在产品定额直接材料费用=3000+7000-8000=2000(元)完工产品定额工时=100×40=4000(小时)在产品定额工时=2000+3000-4000=1000(小时)2)分配直接材料费用分配率=(3500+7500)/(8000+2000)=1.1完工产品应分配直接材料费用=8000×1.1=8800(元)在产品应分配直接材料费用=2000×1.1=2200(元)3)分配直接人工费用分配率=(2500+3500)/(4000+1000)=1.2完工产品应分配直接人工费用=4000×1.2=4800(元)在产品应分配直接人工费用=1000×1.2=1200(元)4)分配制造费用分配率=(1500+2500)/(4000+1000)=0.8完工产品应分配制造费用=4000×0.8=3200(元)在产品应分配制造费用=1000×0.8=800(元)5)登记产品成本明细账产品成本明细账(2)编制完工产品入库的会计分录借:库存商品——丙产品 16800贷:基本生产成本——丙产品16800第6章产品成本计算的基本方法1.分批法(1)登记2月份和3月份402批号A产品成本明细账,计算402批号全部A产品的实际成本402 批号A产品成本明细账如下表:产品成本明细账投产日期:2月完工日期:3月产品批号:402 购货单位:××公司(2月提前完工2台)(2402 批号全部A产品的实际总成本=5040+41080=46120 (元)402 批号A产品的平均单位成本=46120/20 =2306(元)2.平行结转分步法(1)采用约当产量比例法在完工产品和在产品之间分配费用第一生产步骤产成品与广义在产品分配费用:1)直接材料费用分配分配率=38500/(335+30+20) =100应计入产成品的份额=335×100=33500 (元)月末在产品成本=50×100=5000 (元)2)直接人工费用的分配分配率=14680/(335+30×40%+20)=40应计入产成品的份额=335×40=13400 (元)月末在产品成本=32×40=1280(元)3)制造费用的分配分配率=18350/(335+30×40%+20)=50应计入产成品的份额=335×50=16750 (元)月末在产品成本=32×50=1600(元)第二生产步骤产成品与广义在产品分配费用:1)直接材料费用的分配分配率=14200 /(335+20)=40应计入产成品的份额=335×40=13400(元)月末在产品成本=20×40=800(元)2)直接人工费用的分配分配率=20700/(335+20×50%)=60应计入产成品的份额=335×60=20100(元)月末在产品成本=10×60=600(元)3)制造费用的分配分配率=27600/(335+20×50%)=80应计入产品的份额=335×80=26800(元)月末在产品成本=10×80=800(元)(2)登记各步骤产品成本明细账,见下表:产品成本明细账(3完工产品成本计算表第7 章产品成本计算的辅助方法1.分类法(1)计算编制耗料系数计算表,见下表(2直接材料分配率=67200÷4200=16直接材料人工分配率=12750÷25500=0.5制造费用分配率=38250÷25500=1.52.定额法(1)月末在产品直接材料定额成本=(1000-100)+9000-8100=1800(元)(2)脱离定额差异分配率=(-200-97)÷(8100+1800)=-3%(3)材料成本差异=(9000-97)×(+1%)=89.03(元)(4)完工产品应负担的脱离定额差异=8100×(-3%)=-243(元)(5)在产品应负担的脱离定额差异=1800×(-3%)=-54(元)(6)完工产品直接材料实际费用=8100-243+89.03+100=8046.03(元)(7)在产品直接材料实际费用=1800-54=1746(元)3.标准成本法(1)计算标准固定制造费用标准固定制造费用=7000×2×2=28000 (元)(2)用三差异分析法对固定成本差异进行分析固定制造费用耗费(预算)差异=14700×1.8-15000×2=-3540(元)固定制造费用能力差异=(1500-14700)×2=+600(元)固定制造费用效率差异=(14700-7000×2)×2=+1400(元)第 10 章成本报表与成本分析1.利用全部产品生产成本表(按产品种类反映)首先可以总括地分析全部产品成本计划的完成情况、各种产品成本计划的完成情况,以及可比产品成本降低计划的完成情况。

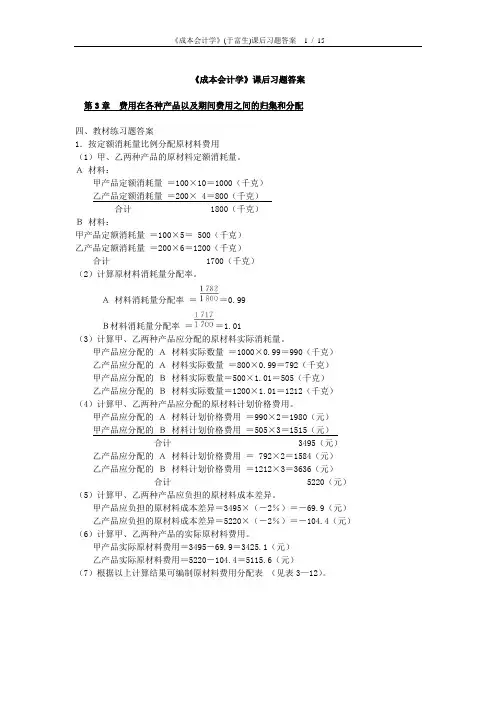

《成本会计学》课后习题答案第3章费用在各种产品以及期间费用之间的归集和分配四、教材练习题答案1.按定额消耗量比例分配原材料费用(1)甲、乙两种产品的原材料定额消耗量。

A材料:甲产品定额消耗量=100×10=1000(千克)乙产品定额消耗量=200× 4=800(千克)合计1800(千克)B材料:甲产品定额消耗量=100×5= 500(千克)乙产品定额消耗量=200×6=1200(千克)合计 1700(千克)(2)计算原材料消耗量分配率。

A材料消耗量分配率==0.99B材料消耗量分配率==1.01(3)计算甲、乙两种产品应分配的原材料实际消耗量。

甲产品应分配的A材料实际数量=1000×0.99=990(千克)乙产品应分配的A材料实际数量=800×0.99=792(千克)甲产品应分配的B材料实际数量=500×1.01=505(千克)乙产品应分配的B材料实际数量=1200×1.01=1212(千克)(4)计算甲、乙两种产品应分配的原材料计划价格费用。

甲产品应分配的A材料计划价格费用=990×2=1980(元)甲产品应分配的B材料计划价格费用=505×3=1515(元)合计3495(元)乙产品应分配的A材料计划价格费用=792×2=1584(元)乙产品应分配的B材料计划价格费用=1212×3=3636(元)合计5220(元)(5)计算甲、乙两种产品应负担的原材料成本差异。

甲产品应负担的原材料成本差异=3495×(-2%)=-69.9(元)乙产品应负担的原材料成本差异=5220×(-2%)=-104.4(元)(6)计算甲、乙两种产品的实际原材料费用。

甲产品实际原材料费用=3495-69.9=3425.1(元)乙产品实际原材料费用=5220-104.4=5115.6(元)(7)根据以上计算结果可编制原材料费用分配表(见表3—12)。

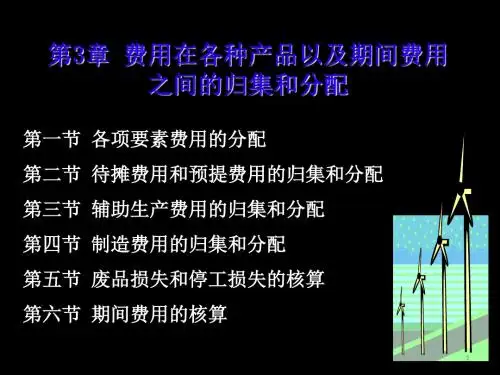

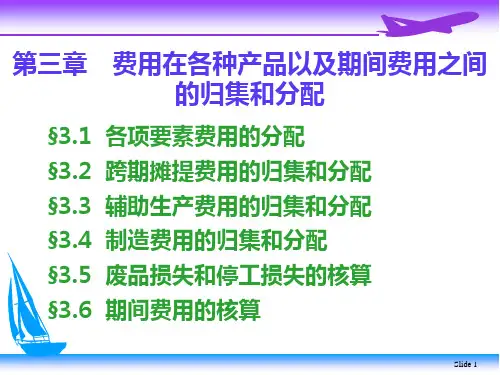

第3章费用在各种产品以及期间费用之间的分配和归集——吴小勇教学目的:通过本章学习,使学生掌握间接费用的分配原理和方法,学会各种要素费用的归集和分配方法;了解待摊费用和预提费用的特点和具体费用种类,能够熟练进行核算;了解辅助生产费用的两种归集方法,根据企业实际和各种辅助生产费用分配方法的优缺点及适用范围,正确选择运用辅助生产费用分配方法,熟练进行辅助生产费用的分配;了解制造费用的特点和具体内容,掌握制造费用的归集与分配方法;掌握废品损失和停工损失的计算,能够熟练运用相关账户正确进行废品损失和停工损失的核算;了解期间费用的内容,熟悉各项期间费用的核算。

教学重点:材料费用的分配,职工薪酬的分配,制造费用分配、辅助生产费用的核算教学难点:原材料费用采用定额类分配方法,辅助生产费用的分配教学课时:14课时教学内容:一、要素费用的核算企业每月应将发生的各项要素费用,如实地加以反映,并按照它们发生的地点和用途,进行归集与分配,以便将计入产品成本的要素费用按经济用途划分,确定每一成本计算对象的成本构成,并计算产品成本。

各项要素费用的分配程序是根据发生费用的原始凭证或原始凭证汇总表,编制各种费用分配表并据以编制记账凭证,根据各种原始凭证或记账凭证登记各种成本、费用总账及其所属明细账。

如前所述,费用按经济内容可分为九个要素费用,其归集与分配的核算内容、程序、方法分述如下:(一)材料费用的分配材料是生产过程中的劳动对象。

在工业企业的各种生产经营活动中,大量消耗着各种材料,这些材料或同一种材料有着不同的用途。

有的直接为生产某种产品所耗用,有的为生产几种产品所耗用,有的则属车间、部门一般耗用。

在通常情况下,材料费用的分配是按部门、按用途和按受益对象来分配的。

企业生产经营过程中领用的各种材料,包括原料及主要材料、半成品、辅助材料、包装物、修理用备件、低值易耗品等,无论是外购的或是自制的,都应该根据审核后的领、退料凭证,按照材料的具体用途归集。