医院收入支出总表

- 格式:pdf

- 大小:39.53 KB

- 文档页数:2

医院年度经济运营分析报告医院年度经济运营分析报告目录第一部分经济运营总体情况 (2)一、人员情况: (2)二、服务量情况: (2)三、政府投入情况: (2)四、业务收支情况: (2)五、医疗增加值情况: (2)六、职工福利水平情况 (2)第二部分经济运营主要绩效 (3)一、医疗收入逐年增长,收入结构进一步优化 (3)二、成本结构良性调整,医疗增加值明显提高。

(4)(一)百元医疗收入的非人员成本下降 (4)(二)管理费用进一步压缩,并趋向合理 (5)(三)医疗增加值明显提高 (5)三、人均医疗收入增长,人均福利水平明显提高 (6)四、诊疗服务量逐年增长,社会绩效有所提高 (7)(一)诊疗服务量增长: (7)(二)社会绩效提高 (8)第三部分存在问题和原因分析 (9)一、资产总值虽然增长, 但资产负债率偏高 (9)(一)资产负债情况: (9)(二)主要原因分析 (10)二、医疗设备利用率较低 (10)三、经费自给率较低,影响医院积累 (11)第四部分主要建议 (12)一、启动工作量与人力资源配比的评估机制 (12)二、实现全面预算管理,加强成本核算 (13)三、进一步完善绩效考核方案 (13)医院经济运营分析报告第一部分经济运营总体情况一、人员情况:截止20XX年12月31日,医院在岗职工人1065人,比上年同期增加4人,其中;在编职工569人,同比增加19人;聘用人员(含派遣)504人,同比减少了15人。

离退休人员158人,同比增加6人。

二、服务量情况:本年度完成门急诊工作量1016864人次,比上年同期减少9271人次,减少0.90 %;收治住院病人(出院病人数)13916人次,比上年同期增加12人次,增加0.09%;实际开放床位420张,出院者实际占用总床日数105952天;总诊疗人次(含计免)为1058047人次,比上年同期减少 8232人次,减少了0.77 %。

三、政府投入情况:20XX年医院财政补助投入56,394万元,同期比(35,902万元)增长57.08%。

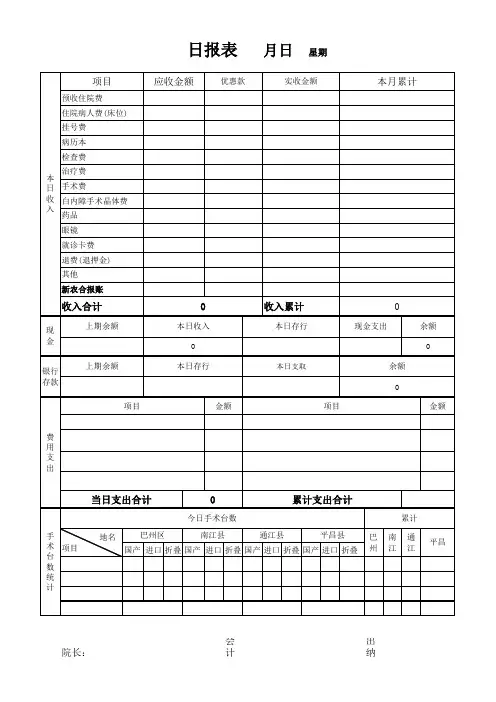

医院年预算经费收支表

本文档旨在提供医院年度预算经费的收支情况,以便对预算进

行管理和监控。

收入项目

1. 医疗服务收入:包括门诊和住院的医疗服务费用收入。

2. 药品费收入:针对医院内销售的药品所得的费用收入。

3. 诊断检查收入:收集各种医疗检查费用所得的收入。

4. 手术费收入:包括各种手术费用所得的收入。

5. 其他收入:包括医院从其他渠道获得的其他收入。

支出项目

1. 人员成本:包括医生、护士、技术人员等人员的工资和福利

支出。

2. 医疗设备支出:用于购买、维护医疗设备的费用支出。

3. 药品采购支出:用于购买药品的费用支出。

4. 租金及房屋维护费用:用于租赁医院建筑和维护费用的支出。

5. 水电费支出:包括医院用水用电等日常费用支出。

6. 管理费用:用于医院管理和行政支出的费用支出。

7. 其他支出:包括医院其他多种类型的费用支出。

总结

通过对医院年度预算经费的收入和支出情况的分析,可以对医院的财务状况进行评估和监控,并制定相应的财务计划。

在日常经营中,需要注意收入的增长与支出的控制,确保预算的合理利用,实现医院的长期可持续发展。

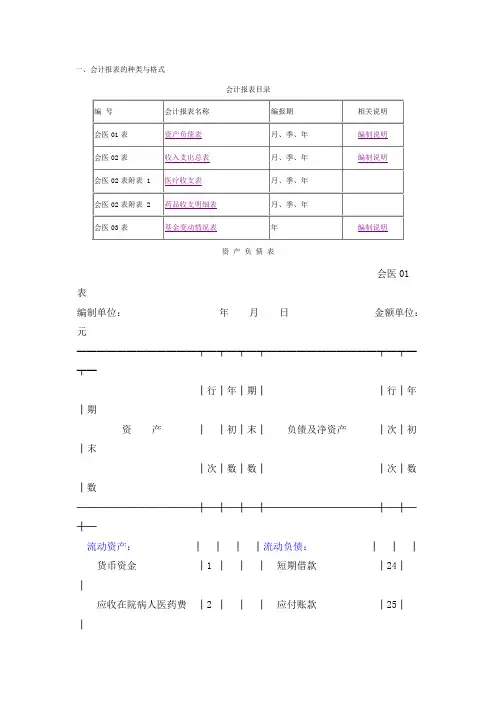

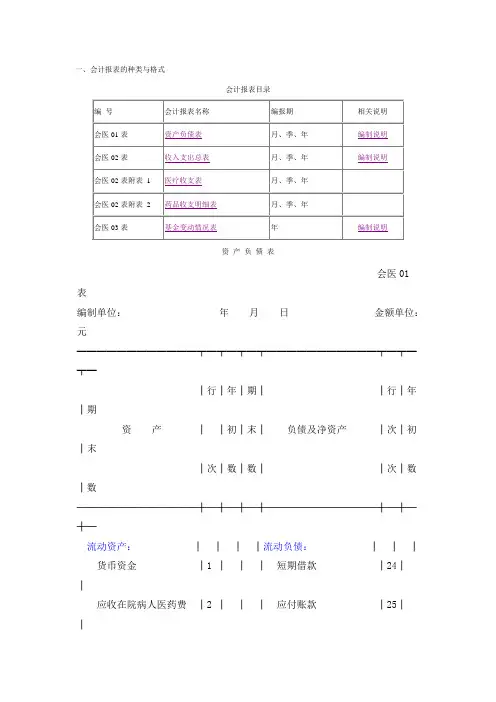

一、会计报表的种类与格式会计报表目录资产负债表会医01 表编制单位:年月日金额单位:元━━━━━━━━━━━━┯━┯━┯━┯━━━━━━━━━━━┯━┯━┯━│行│年│期│ │行│年│期资产│ │初│末│ 负债及净资产│次│初│末│次│数│数│ │次│数│数────────────┼─┼─┼─┼───────────┼─┼─┼─流动资产:│ │ │ │流动负债:│ │ │货币资金│1 │ │ │ 短期借款│24│ │应收在院病人医药费│2 │ │ │ 应付账款│25│ │应收医疗款│3 │ │ │ 预收医疗款│26│ │减:坏账准备│4 │ │ │ 应付工资│27│ │其他应收款│5 │ │ │ 应付社会保障费│28│ │药品│6 │ │ │ 其他应付款│29│ │减:药品进销差价│7 │ │ │ 应缴超收款│30│ │库存物资│8 │ │ │ 预提费用│31│ │在加工材料│9 │ │ │ 流动负债合计│32│ │待摊费用│10│ │ │长期负债:│ │ │待处理流动资产净损失│11│ │ │ 长期借款│33│ │流动资产合计│13│ │ │ 长期应付款│34│ │对外投资:│ │ │ │ 长期负债合计│35│ │对外投资│14│ │ │ 负债合计│36│ │固定资产:│ │ │ │ 净资产:│ │ │固定资产│15│ │ │ 事业基金│37│ │在建工程│16│ │ │ 固定基金│38│ │待处理固定资产净损失│17│ │ │ 专用基金│39│ │固定资产合计│18│ │ │ 财政专项补助结余│40│ │无形资产及开办费:│ │ │ │ 待分配结余│41│ │无形资产│19│ │ │ 净资产合计│42│ │开办费│20│ │ │ │ │ │无形资产及开办费合计│22│ │ │ │ │ │资产总计│23│ │ │负债及净资产总计│43│ │━━━━━━━━━━━━┷━┷━┷━┷━━━━━━━━━━━┷━┷━┷━收入支出总表会医02表编制单位:年月金额单位:元━━━━━━━━━━━━━━━━━━━━━━━┯━━┯━━━┯━━━━━项目│行次│本月数│本年累计数───────────────────────┼──┼───┼─────一、收入│1 │ │财政补助收入│2 │ │其中:专项补助│3 │ │上级补助收入│4 │ │医疗收入│5 │ │药品收入│6 │ │其他收入│7 │ │二、支出│8 │ │医疗支出│9 │ │药品支出│10 │ │财政专项支出│11 │ │其他支出│12 │ │三、收支结余│13 │ │减:财政专项补助结余│14 │ │减:应缴超收款│15 │ │四、结余分配│16 │ │加:事业基金弥补亏损│17 │ │加:年初待分配结余│18 │ │减:提取职工福利基金│19 │ │转入事业基金│20 │ │期末待分配结余│21 │ │━━━━━━━━━━━━━━━━━━━━━━━┷━━┷━━━┷━━━━━医疗收支明细表会医02表附表1编制单位:年月金额单位:元━━━━━┯━━┯━━━┯━━━━━┯━━━━━━┯━━┯━━━┯━━━━━项目│行次│本月数│本年累计数│ 项目│行次│本月数│本年累计数─────┼──┼───┼─────┼──────┼──┼───┼─────医疗收入│1 │ │ │医疗支出│19 │ │门诊收入│2 │ │ │ 工资│20 │ │挂号收入│3 │ │ │ 补助工资│21 │ │诊察收入│4 │ │ │ 其他工资│22 │ │检查收入│5 │ │ │ 职工福利费│23 │ │治疗收入│6 │ │ │ 社会保障费│24 │ │手术收入│7 │ │ │ 公务费│25 │ │化验收入│8 │ │ │ 卫生材料│26 │ │其他收入│9 │ │ │ 其他材料│27 │ │住院收入│10 │ │ │ 低值易耗品│28 │ │床位收入│11 │ │ │ 业务费│29 │ │诊察收入│12 │ │ │ 购置费│30 │ │检查收入│13 │ │ │ 修缮费│31 │ │治疗收入│14 │ │ │ 租赁费│32 │ │手术收入│15 │ │ │ 其他费用│33 │ │化验收入│16 │ │ │ │ │ │护理收入│17 │ │ │ │ │ │其他收入│ │ │ │ │ │ ││ │ │ ├──────┼──┼───┼─│ │ │ │收支差额(亏│ │ ││ │ │ │损以“-” │34 │ ││ │ │ │号填列)│ │ │━━━━━┷━━┷━━━┷━━━━━┷━━━━━━┷━━┷━━━┷━药品收支明细表会医02表附表2编制单位:年月金额单位:元━━━━━━┯━┯━━━┯━━━┯━━━━━━┯━━┯━━━┯━━━━━项目│行│本月数│本年│ 项目│行│本月数│本年│次│ │累计数│ │次│ │ 累计数──────┼─┼───┼───┼──────┼──┼───┼─────药品收入│1 │ │ │药品支出│10 │ │门诊收入│2 │ │ │ 工资│11 │ │西药收入│3 │ │ │ 补助工资│12 │ │中成药收入│4 │ │ │ 其他工资│13 │ │中草药收入│5 │ │ │ 职工福利费│14 │ │住院收入│6 │ │ │ 社会保障费│15 │ │西药收入│7 │ │ │ 公务费│16 │ │中成药收入│8 │ │ │ 药品│17 │ │中草药收入│9 │ │ │ 西药│18 │ ││ │ │ │ 中成药│19 │ ││ │ │ │ 中草药│20 │ ││ │ │ │ 原材料│21 │ ││ │ │ │ 卫生材料│22 │ ││ │ │ │ 其他材料│23 │ ││ │ │ │ 低值易耗品│24 │ ││ │ │ │ 业务费│25 │ ││ │ │ │ 购置费│26 │ ││ │ │ │ 修缮费│27 │ ││ │ │ │ 租赁费│28 │ ││ │ │ │ 其他费用│29 │ ││ │ │ ├──────┼──┼───┼─│ │ │ │收支差额(亏│ │ ││ │ │ │损以“- ”号│ │ ││ │ │ │填列)│30 │ │━━━━━━┷━┷━━━┷━━━┷━━━━━━┷━━┷━━━┷━━━━━基金变动情况表会医03表编制单位:年度金额单位:元━━━━━━━┯━━┯━┯━┯━━━━━━━━━━┯━┯━━━━项目│行│合│ │ 专用基金│ │ 说明│ │ │事├─┬────────┤固││ │ │业│小│其中:│定││次│计│基│ ├──┬──┬──┤基││ │ │金│计│修购│福利│留本│金││ │ │ │ │基金│基金│基金│ │───────┼──┼─┼─┼─┼──┼──┼──┼─┼───1.年初数│1 │ │ │ │ │ │ │ │2.本期增加数│2 │ │ │ │ │ │ │ │提取│3 │ │ │ │ │ │ │ │拨入│4 │ │ │ │ │ │ │ │转入│5 │ │ │ │ │ │ │ │其他│6 │ │ │ │ │ │ │ │3.本期减少数│7 │ │ │ │ │ │ │ │支出│8 │ │ │ │ │ │ │ │转出│9 │ │ │ │ │ │ │ │其他│10 │ │ │ │ │ │ │ │4.期末数│11 │ │ │ │ │ │ │ │━━━━━━━┷━━┷━┷━┷━┷━━┷━━┷━━┷━┷━━━单位负责人:财务负责人:制表:二、会计报表编制说明(一)资产负债表1.本表反映医院月末、季末或年末全部资产、负债和净资产的情况。

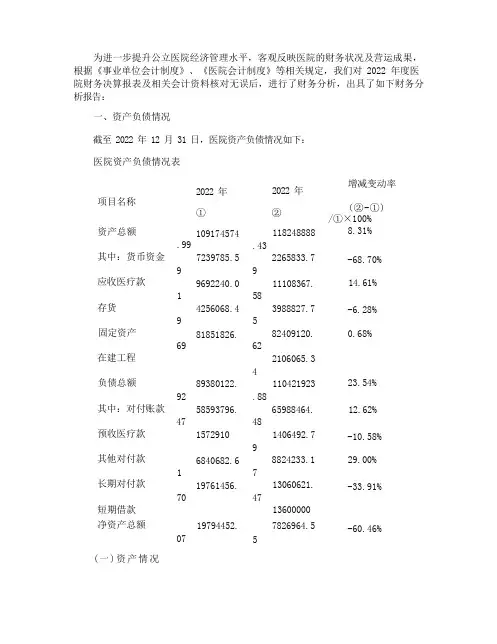

为进一步提升公立医院经济管理水平,客观反映医院的财务状况及营运成果,根据《事业单位会计制度》、《医院会计制度》等相关规定,我们对 2022 年度医院财务决算报表及相关会计资料核对无误后,进行了财务分析,出具了如下财务分析报告:一、资产负债情况截至 2022 年 12 月 31 日,医院资产负债情况如下:医院资产负债情况表项目名称资产总额.99 其中:货币资金9 应收医疗款1 存货9 固定资产69 在建工程负债总额92 其中:对付账款47 预收医疗款其他对付款1 长期对付款70 短期借款净资产总额07(一)资产情况2022 年①1091745747239785.59692240.04256068.481851826.89380122.58593796.15729106840682.619761456.19794452.2022 年②118248888.432265833.7911108367.583988827.7582409120.622106065.34110421923.8865988464.481406492.798824233.1713060621.47136000007826964.55增减变动率(②-①)/①×100%8.31%-68.70%14.61%-6.28%0.68%23.54%12.62%-10.58%29.00%-33.91%-60.46%医院 2022 年资产总额为 118248888.40 元,比期初增 9074313.44 元,其中:货币资金 2265833.79 元,比期初减少 4973951.80 元;应收医疗款 11108367.58 元,比期初增 1416127.57 元;固定资产 82409120.62 元,比期初增 557293.93 元;在建工程 2106065.34 元,主要列支内容为医院高低压配电改造工程。

(二)负债情况医院负债总额 110421923.90 元,比期初增 21041800.96 元,其中:对付账款65988464.48 元,比期初增 7394668.01 元;预收医疗款 1406492.79 元,比期初减少 166417.21 元;其他对付款 8824233.17 元,比期初增 1983550.56 元;长期对付款 13060621.47 元,比期初减少 6700835.23 元,短期借款 13600000 元,对付票据5000000 元。

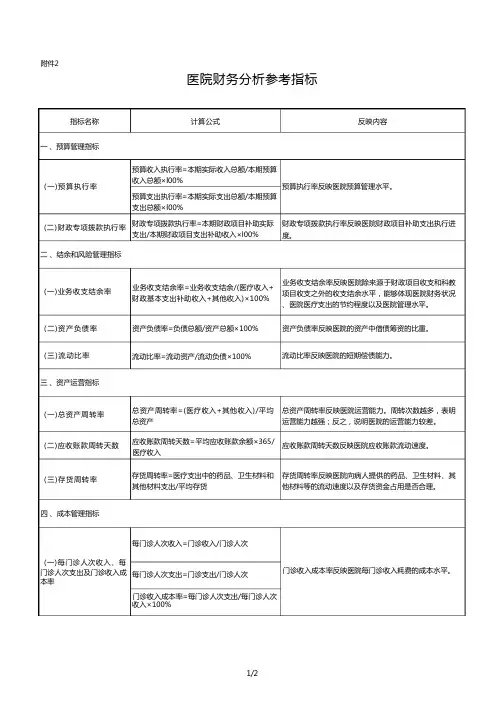

附件2医院财务分析参考指标指标名称一、预算管理指标(一)预算执行率(二)财政专项拨款执行率二、结余和风险管理指标(一)业务收支结余率(二)资产负债率(三)流动比率三、资产运营指标(一)总资产周转率(二)应收账款周转天数(三)存货周转率四、成本管理指标(一)每门诊人次收入、每门诊人次支出及门诊收入成本率计算公式预算收入执行率=本期实际收入总额/本期预算收入总额×l00%预算支出执行率=本期实际支出总额/本期预算支出总额×l00%财政专项拨款执行率=本期财政项目补助实际支出/本期财政项目支出补助收入×l00%业务收支结余率=业务收支结余/(医疗收入+财政基本支出补助收入+其他收入)×100%资产负债率=负债总额/资产总额×100%流动比率=流动资产/流动负债×100%总资产周转率=(医疗收入+其他收入)/平均总资产应收账款周转天数=平均应收账款余额×365/医疗收入存货周转率=医疗支出中的药品、卫生材料和其他材料支出/平均存货每门诊人次收入=门诊收入/门诊人次每门诊人次支出=门诊支出/门诊人次门诊收入成本率=每门诊人次支出/每门诊人次收入×100%反映内容预算执行率反映医院预算管理水平。

财政专项拨款执行率反映医院财政项目补助支出执行进度。

业务收支结余率反映医院除来源于财政项目收支和科教项目收支之外的收支结余水平,能够体现医院财务状况、医院医疗支出的节约程度以及医院管理水平。

资产负债率反映医院的资产中借债筹资的比重。

流动比率反映医院的短期偿债能力。

总资产周转率反映医院运营能力。

周转次数越多,表明运营能力越强;反之,说明医院的运营能力较差。

应收账款周转天数反映医院应收账款流动速度。

存货周转率反映医院向病人提供的药品、卫生材料、其他材料等的流动速度以及存货资金占用是否合理。

门诊收入成本率反映医院每门诊收入耗费的成本水平。

医院财务分析参考指标指标名称(二)每住院人次收入、每住院人次支出及住院收入成本率(三)百元收入药品、卫生材料消耗五、收支结构指标(一)人员经费支出比率(二)公用经费支出比率(三)管理费用率(四)药品、卫生材料支出率(五)药品收入占医疗收入比重六、发展能力指标(一)总资产增长率(二)净资产增长率(三)固定资产净值率计算公式每住院人次收入=住院收入/出院人次每住院人次支出=住院支出/出院人次住院收入成本率=每住院人次支出/每住院人次收入×100%百元收入药品、卫生材料消耗=药品、卫生材料消耗/(医疗收入+其他收入)×100人员经费支出比率=人员经费/(医疗支出+管理费用+其他支出)×100%公用经费支出比率=公用经费/(医疗支出+管理费用+其他支出)×100%管理费用率=管理费用/(医疗支出+管理费用+其他支出)×100%药品、卫生材料支出率=(药品支出+卫生材料支出)/(医疗支出+管理费用+其他支出)×100%药品收入占医疗收入比重=药品收入/医疗收入×100%总资产增长率=(期末总资产-期初总资产)/期初总资产×100%净资产增长率=(期末净资产-期初净资产)/期初净资产×100%固定资产净值率=固定资产净值/固定资产原值×l00%反映内容住院收入成本率反映医院每住院病人收入耗费的成本水平。

一、会计报表的种类与格式会计报表目录资产负债表会医01 表编制单位:年月日金额单位:元━━━━━━━━━━━━┯━┯━┯━┯━━━━━━━━━━━┯━┯━┯━│行│年│期│ │行│年│期资产│ │初│末│ 负债及净资产│次│初│末│次│数│数│ │次│数│数────────────┼─┼─┼─┼───────────┼─┼─┼─流动资产:│ │ │ │流动负债:│ │ │货币资金│1 │ │ │ 短期借款│24│ │应收在院病人医药费│2 │ │ │ 应付账款│25│ │应收医疗款│3 │ │ │ 预收医疗款│26│ │减:坏账准备│4 │ │ │ 应付工资│27│ │其他应收款│5 │ │ │ 应付社会保障费│28│ │药品│6 │ │ │ 其他应付款│29│ │减:药品进销差价│7 │ │ │ 应缴超收款│30│ │库存物资│8 │ │ │ 预提费用│31│ │在加工材料│9 │ │ │ 流动负债合计│32│ │待摊费用│10│ │ │长期负债:│ │ │待处理流动资产净损失│11│ │ │ 长期借款│33│ │流动资产合计│13│ │ │ 长期应付款│34│ │对外投资:│ │ │ │ 长期负债合计│35│ │对外投资│14│ │ │ 负债合计│36│ │固定资产:│ │ │ │ 净资产:│ │ │固定资产│15│ │ │ 事业基金│37│ │在建工程│16│ │ │ 固定基金│38│ │待处理固定资产净损失│17│ │ │ 专用基金│39│ │固定资产合计│18│ │ │ 财政专项补助结余│40│ │无形资产及开办费:│ │ │ │ 待分配结余│41│ │无形资产│19│ │ │ 净资产合计│42│ │开办费│20│ │ │ │ │ │无形资产及开办费合计│22│ │ │ │ │ │资产总计│23│ │ │负债及净资产总计│43│ │━━━━━━━━━━━━┷━┷━┷━┷━━━━━━━━━━━┷━┷━┷━收入支出总表会医02表编制单位:年月金额单位:元━━━━━━━━━━━━━━━━━━━━━━━┯━━┯━━━┯━━━━━项目│行次│本月数│本年累计数───────────────────────┼──┼───┼─────一、收入│1 │ │财政补助收入│2 │ │其中:专项补助│3 │ │上级补助收入│4 │ │医疗收入│5 │ │药品收入│6 │ │其他收入│7 │ │二、支出│8 │ │医疗支出│9 │ │药品支出│10 │ │财政专项支出│11 │ │其他支出│12 │ │三、收支结余│13 │ │减:财政专项补助结余│14 │ │减:应缴超收款│15 │ │四、结余分配│16 │ │加:事业基金弥补亏损│17 │ │加:年初待分配结余│18 │ │减:提取职工福利基金│19 │ │转入事业基金│20 │ │期末待分配结余│21 │ │━━━━━━━━━━━━━━━━━━━━━━━┷━━┷━━━┷━━━━━医疗收支明细表会医02表附表1编制单位:年月金额单位:元━━━━━┯━━┯━━━┯━━━━━┯━━━━━━┯━━┯━━━┯━━━━━项目│行次│本月数│本年累计数│ 项目│行次│本月数│本年累计数─────┼──┼───┼─────┼──────┼──┼───┼─────医疗收入│1 │ │ │医疗支出│19 │ │门诊收入│2 │ │ │ 工资│20 │ │挂号收入│3 │ │ │ 补助工资│21 │ │诊察收入│4 │ │ │ 其他工资│22 │ │检查收入│5 │ │ │ 职工福利费│23 │ │治疗收入│6 │ │ │ 社会保障费│24 │ │手术收入│7 │ │ │ 公务费│25 │ │化验收入│8 │ │ │ 卫生材料│26 │ │其他收入│9 │ │ │ 其他材料│27 │ │住院收入│10 │ │ │ 低值易耗品│28 │ │床位收入│11 │ │ │ 业务费│29 │ │诊察收入│12 │ │ │ 购置费│30 │ │检查收入│13 │ │ │ 修缮费│31 │ │治疗收入│14 │ │ │ 租赁费│32 │ │手术收入│15 │ │ │ 其他费用│33 │ │化验收入│16 │ │ │ │ │ │护理收入│17 │ │ │ │ │ │其他收入│ │ │ │ │ │ ││ │ │ ├──────┼──┼───┼─│ │ │ │收支差额(亏│ │ ││ │ │ │损以“-” │34 │ ││ │ │ │号填列)│ │ │━━━━━┷━━┷━━━┷━━━━━┷━━━━━━┷━━┷━━━┷━药品收支明细表会医02表附表2编制单位:年月金额单位:元━━━━━━┯━┯━━━┯━━━┯━━━━━━┯━━┯━━━┯━━━━━项目│行│本月数│本年│ 项目│行│本月数│本年│次│ │累计数│ │次│ │ 累计数──────┼─┼───┼───┼──────┼──┼───┼─────药品收入│1 │ │ │药品支出│10 │ │门诊收入│2 │ │ │ 工资│11 │ │西药收入│3 │ │ │ 补助工资│12 │ │中成药收入│4 │ │ │ 其他工资│13 │ │中草药收入│5 │ │ │ 职工福利费│14 │ │住院收入│6 │ │ │ 社会保障费│15 │ │西药收入│7 │ │ │ 公务费│16 │ │中成药收入│8 │ │ │ 药品│17 │ │中草药收入│9 │ │ │ 西药│18 │ ││ │ │ │ 中成药│19 │ ││ │ │ │ 中草药│20 │ ││ │ │ │ 原材料│21 │ ││ │ │ │ 卫生材料│22 │ ││ │ │ │ 其他材料│23 │ ││ │ │ │ 低值易耗品│24 │ ││ │ │ │ 业务费│25 │ ││ │ │ │ 购置费│26 │ ││ │ │ │ 修缮费│27 │ ││ │ │ │ 租赁费│28 │ ││ │ │ │ 其他费用│29 │ ││ │ │ ├──────┼──┼───┼─│ │ │ │收支差额(亏│ │ ││ │ │ │损以“- ”号│ │ ││ │ │ │填列)│30 │ │━━━━━━┷━┷━━━┷━━━┷━━━━━━┷━━┷━━━┷━━━━━基金变动情况表会医03表编制单位:年度金额单位:元━━━━━━━┯━━┯━┯━┯━━━━━━━━━━┯━┯━━━━项目│行│合│ │ 专用基金│ │ 说明│ │ │事├─┬────────┤固││ │ │业│小│其中:│定││次│计│基│ ├──┬──┬──┤基││ │ │金│计│修购│福利│留本│金││ │ │ │ │基金│基金│基金│ │───────┼──┼─┼─┼─┼──┼──┼──┼─┼───1.年初数│1 │ │ │ │ │ │ │ │2.本期增加数│2 │ │ │ │ │ │ │ │提取│3 │ │ │ │ │ │ │ │拨入│4 │ │ │ │ │ │ │ │转入│5 │ │ │ │ │ │ │ │其他│6 │ │ │ │ │ │ │ │3.本期减少数│7 │ │ │ │ │ │ │ │支出│8 │ │ │ │ │ │ │ │转出│9 │ │ │ │ │ │ │ │其他│10 │ │ │ │ │ │ │ │4.期末数│11 │ │ │ │ │ │ │ │━━━━━━━┷━━┷━┷━┷━┷━━┷━━┷━━┷━┷━━━单位负责人:财务负责人:制表:二、会计报表编制说明(一)资产负债表1.本表反映医院月末、季末或年末全部资产、负债和净资产的情况。

2019年单位财务收支预算总表部门预算01表编报单位: 上海市嘉定区中心医院单位:万元(保留两位小数)本年收入本年支出项目预算数项目预算数一、财政拨款收入33,821.11一、一般公共服务支出1.一般公共预算33,821.11二、国防支出2.政府性基金三、公共安全支出3.国有资本经营四、教育支出二、事业收入(教育)五、科学技术支出三、事业收入(其他)六、文化旅游体育与传媒支出四、其他收入七、社会保障和就业支出422.97八、卫生健康支出33,398.14九、节能环保支出十、城乡社区支出十一、农林水支出十二、交通运输支出十三、资源勘探信息等支出十四、商业服务业等支出十五、金融支出十六、援助其他地区支出十七、自然资源海洋气象等支出十八、住房保障支出十九、粮油物资储备支出二十、灾害防治及应急管理支出二十一、预备费二十二、其他支出二十三、债务付息支出2019年部门收入预算总表部门预算02表编报单位: 上海市嘉定区中心医院单位:万元(保留两位小数)功能分类科目名称收入预算类款项合计财政拨款收入事业收入(教育)事业收入(其他)其他收入合计33,821.1133,821.11208社会保障和就业支出422.97422.97 20805 行政事业单位离退休422.97422.97 2080502 事业单位离退休422.97422.97 210卫生健康支出33,398.1433,398.14 21002 公立医院33,398.1433,398.14 2100201 综合医院33,398.1433,398.142019年单位支出预算总表部门预算03表编报单位: 上海市嘉定区中心医院单位:万元(保留两位小数)功能分类科目名称支出预算类款项合计基本支出项目支出合计33,821.117,103.9726,717.14208社会保障和就业支出422.97422.9720805 行政事业单位离退休422.97422.972080502 事业单位离退休422.97422.97210卫生健康支出33,398.146,681.0026,717.14 21002 公立医院33,398.146,681.0026,717.14 2100201 综合医院33,398.146,681.0026,717.142019年单位财政拨款收支预算总表部门预算04表编报单位: 上海市嘉定区中心医院单位:万元(保留两位小数)本年财政拨款收入财政拨款支出项目预算数项目合计一般公共预算政府性基金预算国有资本经营预算一、一般公共预算资金33,821.11一、一般公共服务支出二、政府性基金二、国防支出三、国有资本经营收入三、公共安全支出四、教育支出五、科学技术支出六、文化旅游体育与传媒支出七、社会保障和就业支出422.97422.97八、卫生健康支出33,398.1433,398.14九、节能环保支出十、城乡社区支出十一、农林水支出十二、交通运输支出十三、资源勘探信息等支出十四、商业服务业等支出十五、金融支出十六、援助其他地区支出十七、自然资源海洋气象等支出十八、住房保障支出十九、粮油物资储备支出二十、灾害防治及应急管理支出二十一、预备费二十二、其他支出二十三、债务付息支出2019年部门一般公共预算支出功能分类预算表部门预算05表编报单位: 上海市嘉定区中心医院单位:万元(保留两位小数)功能分类科目名称一般公共预算支出类款项合计基本支出项目支出合计33,821.117,103.9726,717.14208社会保障和就业支出422.97422.9720805 行政事业单位离退休422.97422.972080502 事业单位离退休422.97422.97210卫生健康支出33,398.146,681.0026,717.14 21002 公立医院33,398.146,681.0026,717.14 2100201 综合医院33,398.146,681.0026,717.142019年单位政府性基金预算支出功能分类预算表部门预算06表编报单位: 单位:万元(保留两位小数)功能分类科目名称政府性基金预算支出类款项合计基本支出项目支出2019年单位国有资本经营预算支出功能分类预算表部门预算07表编报单位: 单位:万元(保留两位小数)功能分类科目名称国有资本经营预算拨款支出类款项合计基本支出项目支出2019年单位一般公共预算基本支出经济分类预算表部门预算08表编报单位: 上海市嘉定区中心医院单位:万元(保留两位小数)项 目一般公共预算基本支出经济分类科目编码经济分类科目名称合计人员经费公用经费类款合计7,103.9782.687,021.29 302商品和服务支出7,021.297,021.29 26劳务费29福利费242.79242.7999其他商品和服务支出6,778.506,778.50 303对个人和家庭的补助82.6882.6801离休费82.6882.68 309资本性支出(基本建设)01房屋建筑物购建06大型修缮310资本性支出03专用设备购置06大型修缮07信息网络及软件购置更新399其他支出99其他支出2019年单位“三公”经费和机关运行经费预算情况表部门预算09表编报单位: 上海市嘉定区中心医院单位:万元 (保留两位小数)“三公”经费预算数机关运行经费公务用车购置费及运行费预算数合计因公出国(境)费公务接待费小计购置费运行费2019年上海市嘉定区中心医院部门预算编一、主要职责上海市嘉定区中心医院是一所集医、教、研于一体,以常见病,多发病诊疗为主,微创技术为特色的二二、机构设置上海市嘉定区中心医院设53个内设机构,包括:呼吸内科、消化内科、神经内科、心血管内科、血液、老年科、普外科、神经外科、骨科、泌尿科、胸外科、妇产科、儿科、眼科、口腔科、皮肤科、心理科急诊科、ICU、麻醉科、放射科、检验科、药剂科、超声科、病理科、心功能科、体检站、院办、党办、、质控办、医务科、接待办、院感科、预防保健科、门急诊办、护理部、后勤保障部、社工部、科研科、三、单位预算编制说明(一)关于上海市嘉定区中心医院2019年单位预算收入情况说明上海市嘉定区中心医院2019年单位预算收入总计33821.11万元,其中:财政拨款收入33821.11万元,位经营收入0万元,占0%;其他收入0万元,占0%。

20**年**月财务收支情况分析第一部分:收支状况一、收入情况:本月医院实现总收入***万元,环比增加/减少***万元,增幅/减幅***%。

其中:(一)财政基本拨款收入***万元;,环比增加/减少***万元。

(二)医疗收入***万元,环比增加/减少***万元,增幅/减幅***%。

包括:1、门诊收入***万元,环比增加/减少***万元,增幅/减幅***%,占总医疗收入的***%。

其中:医疗收入***万元,环比增加/减少***万元,增幅/减幅***%,占门诊收入***%;药品收入***万元,环比增加/减少***万元,增幅/减幅***%,占门诊收入***%。

具体分析见下表:单位:万元2、住院收入***万元,环比增加/减少***万元,增幅/减幅***%,占总医疗收入的***%。

其中:医疗收入***万元,环比增加/减少***万元,增幅/减幅***%,占住院收入的***%;药品收入***万元,环比增加/减少***万元,增幅/减幅***%,占住院收入的***%。

具体分析见下表:单位:万元(三)利息收入***万元,累计利息收入***万元。

(四)捐赠收入***万元,累计捐赠收入***万元。

(五)其他收入***万元,累计其他收入***万元。

二、支出情况:本月医院总支出***万元,环比增长/减少***万元,增幅/减幅***%。

其中:(一)人员经费***万元,环比增长/减少***万元,增幅/增幅/减幅***%。

其中:1、工资福利***万元,环比增长/减少***万元,增幅/减幅***%,。

包括:基本工资***万元;津贴补助***万元;社会保障费***万元;绩效工资***万元;伙食补助费***万元;其他工资福利万***元。

2、对个人及家庭补助***万元,环比增加/减少***万元,增幅/减幅***%。

(二)卫生材料费***万元,环比增加/减少***万元,增幅/减幅***%。

(三)药品费***万元,环比增加/减少***万元,增幅/减幅***%。

医院收入支出总表

金额单位:

编制单位:编制日期:项 目行次总计卫生合计城市医院县医院社区卫生机构农村卫生院中医合计中医城市医院中医县医院 一、收入总计1

财政补助收入2

其中:财政专项补助30.000.000.000.000.000.00 上级补助收入40.000.000.000.000.000.00 医疗收入5

药品收入6

其他收入70.000.000.000.000.000.00 二、支出总计8

医疗支出9

药品支出10

财政专项支出11HLL0.000.000.000.000.000.00 其他支出120.000.000.000.000.000.00 三、本年收支结余13

减:财政专项结余14

减:应缴超收款150.000.000.000.000.000.00 减:药品收支结余上缴款160.000.000.000.000.000.00 加:药品收支结余返还款170.000.000.000.000.000.00 四、结余分配18

加:事业基金弥补亏损190.000.000.000.000.000.00 加:年初待分配结余200.000.000.000.000.000.00 减:提取职工福利基金210.000.000.000.000.000.00 减:转入事业基金220.000.000.000.000.000.00 期末待分配结余23。