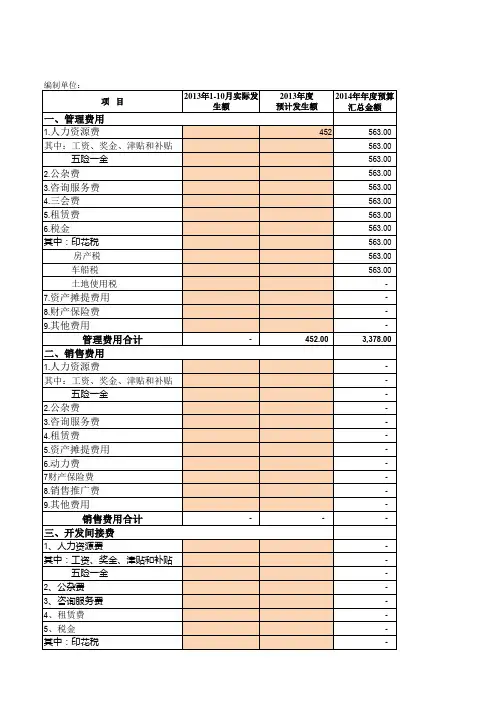

企业制造费用预算表

- 格式:doc

- 大小:17.00 KB

- 文档页数:1

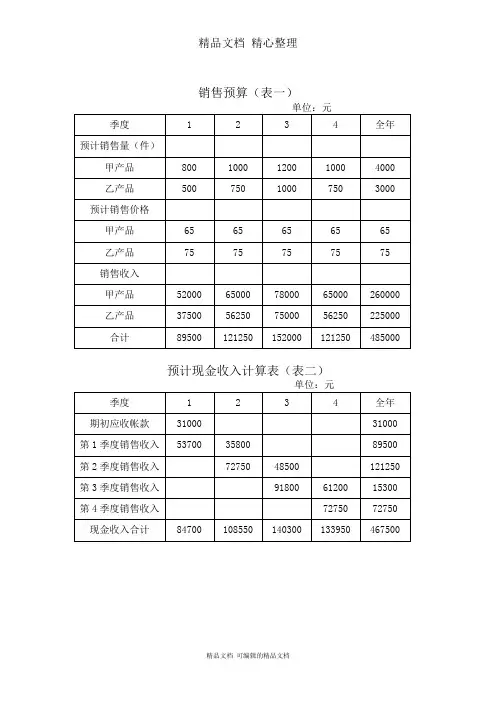

销售预算(表一)

预计现金收入计算表(表二)

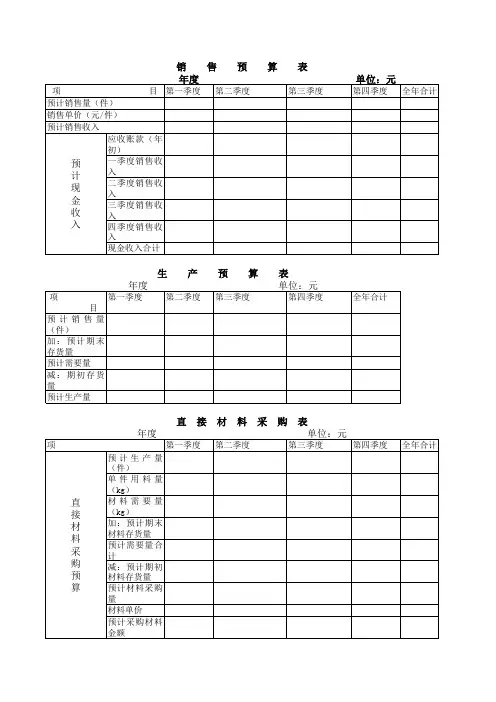

生产预算(表三)

直接材料采购预算(乙产品)(表五)

预计现金支出计算表(表六)

直接人工预算(表七)

制造费用预算(表八)

预计现金支出计算表(表九)

产品成本预算(甲产品)(表十)

产品成本预算(乙产品)(表十一)

期末存货预算(表十二)

销售费用预算(表十三)

管理费用预算(表十四)

单位:元

销售费用预计现金支出计算表(表十五)

现金预算(表十六)

预计损益表(表十七)

××年度单位:元

预计资产负债表(表十八)

预计财务状况变动表(表十九)

全年客房营收预测明细表

制表人:。

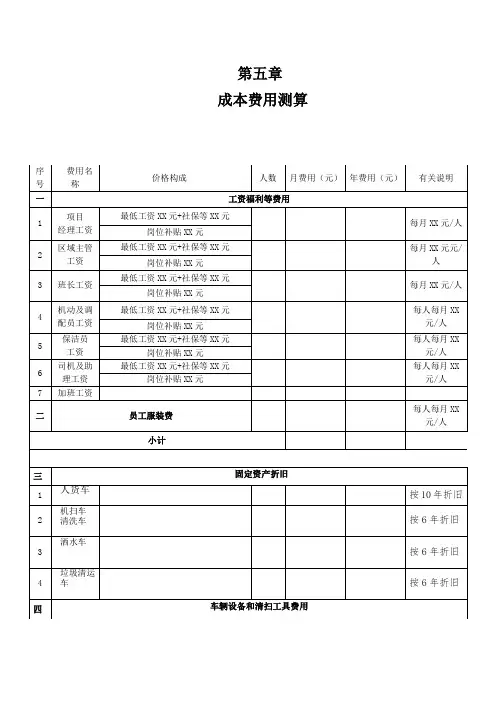

第五章成本费用测算二、XX市道路保洁服务项目人员安排(XX)(一)管理人员XX人1、项目经理X人负责本项目的管理、检查、考评与协调工作、招聘及培训。

2、区域主管X人负责每天管辖区域内的保洁监督3、带班及值班班长X人(二)保洁人员X人1、贵安大道道路X人,2、东二环道路X人3、北四号路X人武当山路X人4、机动及其他岗位人员X人。

(三)作业车辆司机及助理:X人五、作业车辆及设备投入计划及管理1、作业车辆(1)高压清洗车(总质量8 吨及以上)X台;(2)洗扫车(总质量8 吨及以上)X台;(3)后装式压缩垃圾车(总质量3 吨)X台;(4)小型沟臂式垃圾车X 台(含配箱50 个);(5)洒水(总质量8 吨及以上)X台;(6)配备项目工作(兼保洁机动车辆)皮卡工具车 X辆,巡查电动摩托车 X 辆;(7)拟用人力(电)三轮垃圾车共计 X 辆;2、物资装备(1)分类垃圾箱(桶)XX个▲贵安大道(平坝至安顺段)道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲东二环道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲北四号路道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲武当山路道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

(2)保洁工具根据安顺市道路保洁服务项目的特点,我公司选用传统竹制扫把和铁皮簸箕,其优点在于灵巧、耐用。

清洗保洁人员除配备抹布、面漆刀外,同时配备用于清洗乱涂乱贴的清洁剂、涂料等。

(3)服装▲保洁员每人定制带有安全反光标记的短袖、长袖各两套工作服(含帽子),雨衣一套。

▲班长每人定制与保洁员不同款式的短袖、长袖各X套工作服(含帽子),雨衣一套,佩带胸牌上岗管理。

・• ••・■・■ ••

・••••

••••••・・•••・・•••■■■•• ■■■■■■■• ■■■■■■■

••••• ••・■・•

・・・•••

•••・•

•••••

•

【最新卓越管理方案您可昌■编辑】

••••••

•••••

(财务预算编制)全套全

面

预算表格

20XX年XX

月

多年的企业咨询顾问经验,经过实幡西以落地执行的卓越管理方案,值得您下载拥有!

销售预算(表一)

单位:元

预计现金收入计算表(表二)

单位:元

生产预算(表三)

单位:件

直接材料采购预算(甲产品)(表四)单位:千克

直接材料采购预算(乙产品)(表五)单位:千克

预计现金支出计算表(表六)

单位:元

直接人工预算(表七)

单位:元

制造费用预算(表八)

单位:元

预计现金支出计算表(表九)

单位:元

产品成本预算(甲产品)(表十)计划产量:4040件

产品成本预算(乙产品)(表十一)计划产量:3025件

期末存货预算(表十二)

单位:元

销售费用预算(表十三)

单位:元

管理费用预算(表十四)

单位:元

销售费用预计现金支出计算表(表十五)单位:元

现金预算(表十六)

单位:元

预计损益表(表十七)X X年度单位:元

预计资产负债表(表十八)

预计财务状况变动表(表十九)。

生产成本预算模板生产成本预算模板可以帮助企业预测和控制生产成本,提高生产效率和盈利能力。

以下是一个简单的生产成本预算模板示例:一、直接材料成本1.原材料成本:根据产品所需原材料的单价、数量和供应商价格等计算原材料成本。

2.辅助材料成本:根据产品所需辅助材料的单价、数量和供应商价格等计算辅助材料成本。

3.能源成本:根据生产所需的电力、燃气、水等能源的单价和用量计算能源成本。

二、直接人工成本1.工资成本:根据生产岗位的工资水平、员工人数和工作时间等计算工资成本。

2.福利成本:根据员工福利政策和企业实际情况,计算员工福利成本。

3.培训成本:根据员工培训计划和实际培训费用,计算员工培训成本。

三、制造费用1.设备折旧费用:根据设备的原始价值、折旧年限和使用情况等计算设备折旧费用。

2.维护费用:根据设备维护计划和维护记录,计算设备维护费用。

3.车间管理费用:根据车间管理人员的工资和福利等计算车间管理费用。

4.租赁费用:根据租赁合同和实际租赁费用等计算租赁费用。

5.其他制造费用:根据企业实际情况,计算其他制造费用。

四、总成本预算将以上各项成本相加,得到总成本预算。

总成本预算应包括固定成本和变动成本两部分。

其中,固定成本是指在一定时期内不会发生变化的成本,如固定资产折旧、租赁费用等;变动成本是指在一定时期内会随着产量变化而变化的成本,如原材料、能源等。

五、成本控制与优化在制定总成本预算的基础上,企业需要采取一系列措施来控制和优化生产成本,包括但不限于:优化生产流程、降低原材料和能源消耗、提高设备利用率和员工工作效率等。

通过这些措施的实施,企业可以有效地降低生产成本,提高生产效率和盈利能力。

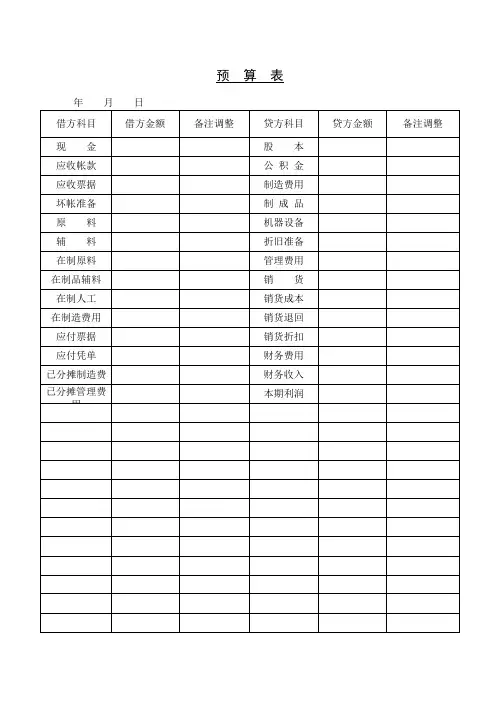

年月日借方科目借方金额备注调整贷方科目贷方金额备注调整现金股本应收帐款公积金应收票据制造费用坏帐准备制成品原料机器设备辅料折旧准备在制原料管理费用在制品辅料销货在制人工销货成本在制造费用销货退回应付票据销货折扣应付凭单财务费用已分摊制造费财务收入已分摊管理费本期利润用月份类别页次预算编号预算科目核算办法核算金额专案申报预算预算金额核准预算备注用途文号金额批示审核拟订预算核算办法日期预算编号预算项目核算方法另价考虑因素使用单位第一副本物料预算计算表月份科目产品名称合计金额数量金额数量金额数量金额数量金额数量金额数量金额数量金额数量金额合计预算申请单编号月日单位:预算编号预算名称用途说明单价数量申请金额合计批审核填写示月份收入预算支出预算预算编号预算科目预算金额实际金额预算编号预算科目预算金额实际金额备注审核:填表:月份~月份成本项目月份月份月份月份预算金额% 预算金额% 预算金额% 预算金额% 原料成本物料成本直接工资奖金加工费消耗费电力费旅费修缮费保险费运费折旧间接投资间接投资租金水电费伙食费医药费杂费合计其初在制品期末在制品制造成本毛利生产价值100% 100% 100% 100%月份部门预算编号预算科目预算金额实际支出差额追加预算说明总经理审核填表预算编号:月份预算科目:预算金额:日期凭证号码摘要支付金额累计金额超支金额备注月日说明:备注中应填写“变更”或“追加”并注明理由损益预算结算表项目预算实际差额说明销售额金额% 金额% 金额%原料期初存货本期进货期末存货本期耗用物料期初存货本期进货期末存货本期耗用人工成本制造费用合计在制品期初存量期末存量本期成品成品期初存量期末存量销货成本销货毛利本期销管费用本期净利说明损益预算检核表月份生产金额原料成本物料成本人工成本制造费用毛利销售费用净利产品名称生产量预算实际预算实际预算实际预算实际预算实际预算实际预算实际预算实际合计检讨:实际费用与预计费用比较表科目制造费用推销费用管理费用财务费用合计实际预计实际预计实际预计实际预计实际预计比较差。

预内容标签名称1全面预算执行差异分析全面预算执行差异分析2公司预算假设预算表13销售预算预算表24生产预算预算表35单位产品原料定额汇总表预算表46单位产品的人工定额预算表57制造费用预算预算表68单位产品制造费用预算预算表79**产品单位成本预算表810销售成本预算表预算表911生产成本预算表预算表1012新产品研发预算预算表1113大中修理预算预算表1214中小修预算预算表1315采购预算预算表1416管理费用预算预算表1517人力成本预算预算表1618销售费用预算预算表1719固定资产预算预算表1820税金预算预算表1921营业外收支预算表2022其他业务收支预算预算表2123投融资预算预算表2224财务费用预算预算表2325预算利润表预算表2426预算资产负债表预算表2527预算现金流量表预算表26没有将各部门的费用预算分开-难度不大没有按照成本中心进行管理没有对费用的解释预算表格目录评注可以分析任何项目,但没有结构化,依赖个人能力重要的预算前提按照产品,按照月份,增加销售员维度在预计期初,期末库存的情况下,预算每种产品的产量汇总所有产品的原料定额直接人工的人工定额制造费用预算按照工时分配不是真正的标准成本,是实际成本按照计算出来的单位成本,转销售成本各种产品生产成本预算,含单位成本和总成本按照项目,附现金流按照项目,附现金流按照维修费/备品备件两大维度,各工序,附现金流按照库存与生产消耗的关系推导出所需采购量(包括备件等),附现金流按照费用项目(科目名称)人员及工资,福利奖金预算,(含人员数量预算)销售费用预算,含现金流固定资产增减、折旧,现金流按照税种的预算,含现金流营业外收支预算,分项目,含现金流其他业务收支预算,含现金流投融资分项预算,含现金流财务费用预算,含现金流预算利润表预算资产负债表预算现金流量表。

企业通用全面预算表格模板表1:20×4年利润预测分析表编制单位:A公司单位:人民币元表2:20×4年总预算指标方案表编制单位:A公司单位:人民币元表3经营预算总表编制单位:A公司 20×4年度单位:万元表4.1部门预算分解表编制单位:公司营销部 20××年度单位:万元表4.2部门预算分解表编制单位:公司生产部 20××年度单位:万元表4.3部门预算分解表编制单位:公司采购部 20××年度单位:万元表4.4部门预算分解表编制单位:公司财务部 20××年度单位:万元表4.5部门预算分解表编制单位:公司人力资源部 20××年度单位:万元表4.6部门预算分解表编制单位:公司总经理办公室 20××年度单位:万元表4.7门店预算分解表编制单位:A店 20×4年度单位:元表5:A公司基本薪酬等级表表6:部门岗位人员定编表部门:表7:薪酬预算表表8:投资预算指标表编制单位:A公司(门店)单位:元表9:投资预算表编制单位:A公司A门店单位:元表10:投资现金流量分析表编制单位:A公司单位:元表11:原材料采购预算表编制单位:A公司采购部单位:元部门经理签名:财务部经理签名:填表人签名:表12:生产预算表表13:预算利润表编制单位: 20××年度单位:元表14:年度现金流量预算表编制单位: 20××年度单位:元表15:年度预算资产负债表编制单位: 20××年12月31日单位:元表16:年度预算资本结构表表17:预算完成比例分析表表18:现金流量差异分析表附表1:销售现金回款账期分析表附表2:销售现金回款品类分析表附表3:付现采购账期分析表附表4:付现采购品类分析表表19:终端竞争力分析表表20:销售同比/环比增减表。

企业通用全面预算表格模板表1:20×4年利润预测分析表编制单位:A公司单位:人民币元表2:20×4年总预算指标方案表编制单位:A公司单位:人民币元表3经营预算总表编制单位:A公司 20×4年度单位:万元表4。

1部门预算分解表编制单位:公司营销部 20××年度单位:万元表4。

2部门预算分解表编制单位:公司生产部 20××年度单位:万元表4.3部门预算分解表编制单位:公司采购部 20××年度单位:万元表4。

4部门预算分解表编制单位:公司财务部 20××年度单位:万元表4。

5部门预算分解表编制单位:公司人力资源部 20××年度单位:万元表4.6部门预算分解表编制单位:公司总经理办公室 20××年度单位:万元表4.7门店预算分解表编制单位:A店 20×4年度单位:元表5:A公司基本薪酬等级表表6:部门岗位人员定编表部门:表8:投资预算指标表编制单位:A公司(门店)单位:元表9:投资预算表编制单位:A公司A门店单位:元表10:投资现金流量分析表编制单位:A公司单位:元表11:原材料采购预算表表12:生产预算表表13:预算利润表编制单位: 20××年度单位:元表14:年度现金流量预算表编制单位: 20××年度单位:元表15:年度预算资产负债表编制单位: 20××年12月31日单位:元表16:年度预算资本结构表表17:预算完成比例分析表表18:现金流量差异分析表附表1:销售现金回款账期分析表附表2:销售现金回款品类分析表附表3:付现采购账期分析表表19:终端竞争力分析表附表4:付现采购品类分析表编制单位:A 公司 20××年×月 单位:元 表20:销售同比/环比增减表表24:月度现金流量预算表编制单位:A公司 20××年×月单位:元。

财务预算表模板以下是一个年度财务预算表的模板,供企业参考使用:1.销售预算:-销售收入:包括主营业务和其他业务的销售收入。

-销售成本:包括直接材料、直接人工和制造费用等与销售相关的成本。

-销售毛利润:销售收入减去销售成本。

2.运营费用预算:-管理费用:包括行政、人事、办公等管理方面的费用。

-销售费用:包括广告、宣传、促销、销售提成等销售方面的费用。

-研发费用:研发新产品、技术支持等方面的费用。

-财务费用:利息、手续费、汇兑损益等财务方面的费用。

3.资本开支预算:-固定资产投资:购买、建设固定资产所需的资金。

-研发投资:进行产品研发和技术改进所需的资金。

-长期借款:用于满足企业长期资金需求的借款。

4.现金流量预算:-资金支出:包括运营费用、资本开支、债务还本付息等资金的支出。

5.利润预算:-营业收入:包括销售收入、其他业务收入等。

-营业成本:包括销售成本、运营费用、折旧和摊销等。

-营业利润:营业收入减去营业成本。

-净利润:营业利润减去税前利息和所得税。

6.资产负债预算:-资产:包括流动资产(现金、存货、应收账款等)和固定资产(房屋、设备等)。

-负债:包括流动负债(应付账款、短期借款等)和长期负债(长期借款等)。

-资产总额:流动资产和固定资产的总和。

-负债总额:流动负债和长期负债的总和。

-净资产:资产总额减去负债总额。

以上是一个典型的财务预算表的模板,企业可以根据自身的实际情况进行相应的修改和补充。

在编制财务预算表时,企业应当结合外部环境和内部经营状况进行合理的预测和规划,以指导企业的经营决策和资源配置。

财务预算表的编制需要对企业的各项财务信息进行分析和测算,对于一些小型企业来说可能需要一定的财务专业知识和技能。

因此,对于一些不具备相应财务能力的企业,也可以考虑请专业人士进行财务预算的编制工作,以确保财务预算的准确性和可靠性。

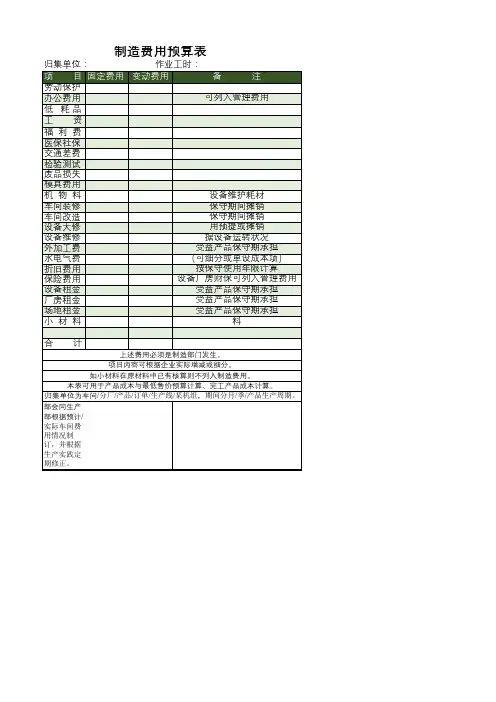

制造费用明细科目简单分类:1、制造费用—工资;2、制造费用—职工福利费;3、制造费用—职工教育经费;4、制造费用—修理费;5、制造费用—机物料消耗;6、制造费用—办公费;7、制造费用—低值易耗品摊销;8、制造费用—租赁费;9、制造费用—运输费;10、制造费用—差旅费;11、制造费用—水电费;12、制造费用—车辆费;13、制造费用—职工福利费;14、制造费用—折旧费;15、制造费用—通讯费;16、制造费用—其他。

制造费用明细科目详细分类及其各科目核算内容细述:一、固定费用1、制造费用——工资:基本工资+加班费:是指公司生产部门管理人员及服务人员应得工资加班费。

2、制造费用——职工福利费:指公司生产部门职工节日礼金,慰问金,工伤医疗费等,劳保用品费;节日发放的福利用品;另包括每月按生产部门工资计提的福利费;3、制造费用——折旧费:本二级科目指生产部及车间管理部门、动力及机修车间使用的机器设备等固定资产每月底计提的折旧费用。

4、制造费用——机物料消耗:本二级科目指生产部、车间加工产品所需共用的零配件,印刷胶带,不干胶标签等各车间、各产品共用辅料;5、制造费用——办公费:车间日常办公用品费+书报费+印刷费(如产品标签)6、制造费用——低值易耗品摊销:本二级科目对生产资材部门使用的低值易耗品依据公司财务制度规定摊销结转费用。

7、制造费用——租赁费:本二级科目指公司生产资材部租用厂房、仓库、机器设备等发生的费用。

8、制造费用——运输费:本二级科目指公司购买原辅材料所发生的海运费、空运费、陆运费等,它分为“国内”,“国外”发生的运费。

9、制造费用——保险费:本二级科目指生产资材部门的正常职工保险和购买货物的保险费,生产部使用机器设备的保险费以及车辆保险等。

10、制造费用——差旅费:本二级科目包含生产资材部职工出差发生的长途交通费、住宿费和出差补助,另指生产资材部职工市内办公发生的交通费等。

二、变动费用11、制造费用——水电费:本二级科目指生产车间水电消耗费用。