21

4.2 消费税的计算

1. 从价定率应纳消费税的计算 应税消费品的销售额 = 含增值税的销售额

1+增值税税率或征收率

22

4.2 消费税的计算

(2)包装物的处理 (3)应纳消费税额的计算 应纳消费税额 =应税消费品销售额×消费税税率

23

4.2 消费税的计算

2. 从量定额消费税的计算 计税依据为应税消费品数量。从量定额 通常以每单位应税消费品的重量、容积或数 量为计税依据。

第4章

消费税会计

1

第4章

消费税会计

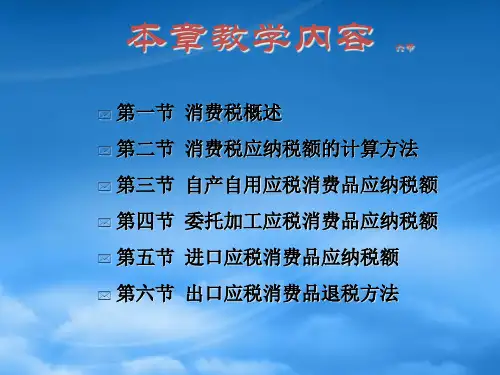

4.1 消费税概述 4.2 消费税的计算 4.3 消费税的会计处理

2

4.1

消费税概述

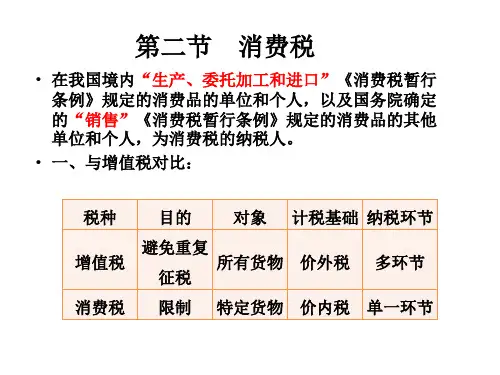

消费税的涵义和特点 : 1. 消费税的涵义 我国现行的消费税,是对在我国境内生 产、委托加工和进口应税消费品的单位和个 人征收的一种流转税。 我国消费税属于有限型消费税。

3

4.1

15

4.1

消费税概述

2. 消费税纳税义务发生时间 (1)纳税人销售的应税消费品,其纳税义务 的发生时间为: ③ 纳税人采取托收承付和委托银行收款方式 销售的应税消费品其纳税义务的发生时间, 为发出应税消费品并办妥托收手续的当天。 ④ 纳税人采取其他结算方式的,其纳税义务 的发生时间为收讫销售款或者取得索取销售 款的凭据的当天。

13

4.1

消费税概述

纳税环节分别是: (1)纳税人生产的应税消费品用于销售的在 销售环节纳税,自用的在移送环节纳税; (2)委托加工的应税消费品在提货环节纳税; (3)进口消费品应当于应税消费品报关进口 纳税; (4)金银首饰、钻石及钻石饰品在零售环节 纳税。

14

4.1

消费税概述

2. 消费税纳税义务发生时间 (1)纳税人销售的应税消费品,其纳税义务 的发生时间为: ① 纳税人采取赊销和分期收款结算方式的, 其纳税义务的发生时间为销售合同规定的收 款日期的当天。 ② 纳税人采取预收货款结算方式的,其纳税 义务的发生时间为发出应税消费品的当天。