第三章货币的时间价值

- 格式:ppt

- 大小:1.91 MB

- 文档页数:68

第三章货币时间价值讲授内容:第一节货币时间价值一、基本概念及符号(一)时间轴顾名思义,时间轴就是能够表示各个时间点的数轴。

如果不同时间点上发生的现金流量不能够直接进行比较,那么在比较现金数量的时候,就必须同时强调现金发生的时点。

如图3-1所示,时间轴上的各个数字代表的就是各个不同的时点,一般用字母t表示。

(二)单利和复利单利和复利是两种不同的利息计算体系。

在单利(simple interest)情况下,只有本金计算利息,利息不计算利息;在复利(compound interest)情况下,除本金计算利息之外,每经过一个计息期所得到的利息也要计算利息,逐期滚算,俗称“利滚利”。

(三)现值和终值现值即现在(t=0)的价值,是一个或多个发生在未来的现金流相当于现在时刻的价值,用PV(Present value的简写)表示。

终值即未来值(如t=n时的价值),是一个或多个现在发生或未来发生的现金流相当于未来时刻的价值,用FV(Future value的简写)表示。

(四)单一支付款项和系列支付款项单一支付款项是指在某一特定时间内只发生一次的简单现金流量,如投资于到期一次偿还本息的公司债券就是单一支付款项的问题。

系列支付款项是指在n期内多次发生现金流入或现金流出。

年金是系列支付款项的特殊形式,是在一定时期内每隔相同时间(如一年)发生相同金额的现金流量。

年金(用A表示,即Annuity的简写)可以分为普通年金、预付年金、递延年金和永续年金等形式。

1.普通年金普通年金又称为后付年金,是指一定时期内,每期期末发生的等额现金流量。

例如从投资的每年支付一次利息、到期一次还本的公司债券中每年得到的利息就是普通年金的形式。

普通年金,既可以求现值,也可以求终值。

2.预付年金预付年金又称为先付年金,是指一定时期内,每期期初发生的等额现金流量。

例如对租入的设备,如果要求每年年初支付相等的租金额,那么该租金就属于预付年金的形式。

与普通年金相同,预付年金也既可以求现值,也可以求终值。

利息与利率导读:当利率上升时,债券价格会下降,股票市场也会下跌,为什么会如此?通过本章的学习,你会得到这些问题的答案。

第一节利息与收益的一般形态(一)货币时间价值与利息1.货币时间价值:指同等金额的货币其现在的价值要大于其未来的价值。

(货币为什么具有时间价值?理论界解释:就现在消费与未来消费来说,人们更加偏好现在消费,如果货币的所有者要将其持有的货币进行投资或借予他人进行投资,他就必须牺牲现在消费,对此,他会要求对其现在消费的推迟给予一定的补偿,补偿金额的多少与现在消费推迟的时间成同向变动。

因此,货币时间价值来源于对现在消费推迟的时间补偿。

)马克思对利息来源的经典阐述:“贷出者和借入者都是把同一货币额作为资本支出的。

但它只有在后者手中才执行资本职能。

同一货币额作为资本对于两个人来说取得了双重的存在,这并不会使利润增加一倍。

他所以能对双方都作为资本执行职能,只是由于利润的分割。

其中贷出者的部分叫利息。

由此可见,利息来源于再生产过程是生产者借入资金发挥营运职能而形成的利润的一部分。

2.利息与收益的一般形态(1)利息转化为收益的一般形态利息通常被人们看作是收益的一般形态——利息是货币资金所有者理所当然的收入。

(2)收益的资本化将任何有收益的事物通过收益与利率的对比倒算出该事物相当于多大的资本金额,这便是收益的资本化。

C = P * r C(收益) 本金(P)利率(r)收益的资本化公式:P = C / r收益资本化作用的领域非常广泛,土地交易、证券买卖、人力资本的衡量等。

地价= 土地年收益/ 年利率人力资本价格= 年薪/ 年利率股票价格= 股票收益/ 市场利率第二节利率的计量和种类(一)计量1.单利与复利单利公式:C(利息) = P(本金)* r(利率)* n(年限)复利公式:S(本利和)=P(本金)*{(1+r)的n次方}C = P 【(1+r)的n次方– 1】2.现值与终值终值:按一定的利率水平计算出来其在未来某一点上的金额(即本利和)现值:与终值相对应,这笔货币资金德本金额被称为现值(即未来本利和的现在价值)公式:P = S / (1+r)的n次方3.到期收益率到期收益率:指投资人按照当前市场价格购买债券并且一直持有到债券期满时可以获得的年平均收益率。

《财务管理基础》第13版课后答案3-16章全解第三章货币的时间价值4.你在第⼗年年末需要50000美元。

为此,你决定在以后10年内,每年年末向银⾏存⼊⼀定的货币额。

若银⾏长期存款的年利率为8%,则你每年要存⼊多少钱才能在第⼗年年末获得50000美元。

(近似到整数)?【答】求贴现率8%,终值为50000美元的年⾦⾦额。

查表A3,(F/A,8%,10)=14.487。

所以,A=F/(F/A,8%,10)=50000/14.487=3451.37美元。

【答】求解现值,贴现率14%。

分开不同⾦额计算:1. P6-10=A×(P/A,14%,5)×(P/F,14%,5)=1400×3.433×0.519=2494.42;P5=1600×(P/F,14%,5)=1600×0.519=830.4;P4=1900×0.592=1124.8;P3=2400×0.675=1620;P2=2000×0.769=1538;P1=1200×0.877=1052.4;P1-10=2494.42+830.4+1124.8+1620+1538+1052.4=8660.02美元。

10.假设你将在第⼗年年末收到1000美元.如果你的机会成本利率(opportunity rate)是10%,那么在计息期分别是(1)每年计息⼀次, (2)每季计息⼀次,(3)永续计息时的现值各是多少?【答】(1)每年计息⼀次,P=F*(P/F,10%,10)=0.386*1000=386美元。

(2)每季度计息⼀次,P=F*(P/F,10%/4,10*4);美元查表A2 表不能直接查到,3%的现值=0.453*1000=453美元,2%的现值=0.307*1000=307美元,⽤插值法可得P=380美元。

(3)永续计息P=1000/2.718280(0.1*10)=367美元。

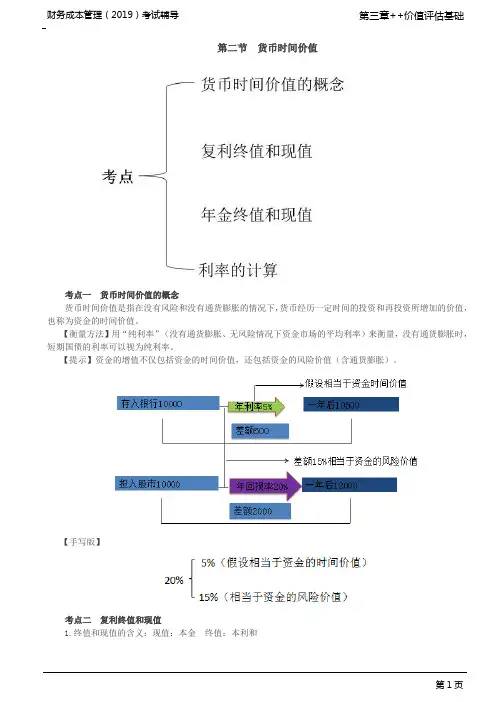

第二节货币时间价值考点一货币时间价值的概念货币时间价值是指在没有风险和没有通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值,也称为资金的时间价值。

【衡量方法】用“纯利率”(没有通货膨胀、无风险情况下资金市场的平均利率)来衡量,没有通货膨胀时,短期国债的利率可以视为纯利率。

【提示】资金的增值不仅包括资金的时间价值,还包括资金的风险价值(含通货膨胀)。

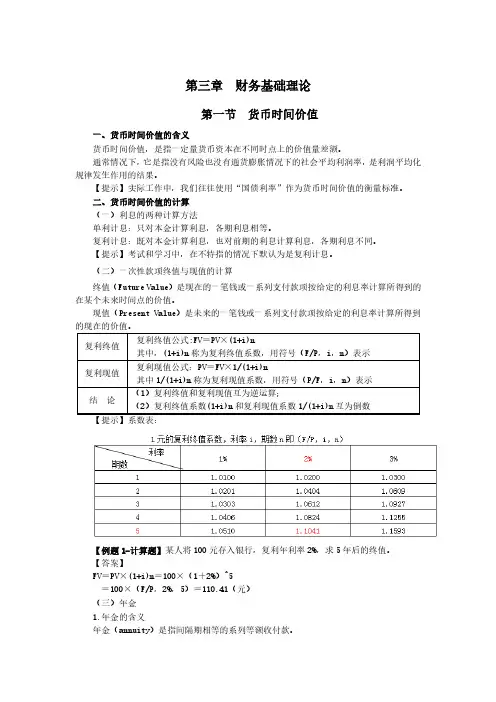

【手写版】考点二复利终值和现值1.终值和现值的含义:现值:本金终值:本利和2.计算公式中使用的表达符号:P:现值F:终值i:计息期利率n:计息期数3.计算的基本方法(复利计息方法):【解释】复利计息方法就是“利滚利”,(本金计息、前期的利息也计息)4.复利终值的计算(一次性收付款项的终值的计算):F=P(1+i)n式中,(1+i)n为复利终值系数(教材附表1),记作(F/P,i,n);n为计算利息的期数。

【例题·计算题】某人将100元存入银行,复利年利率为2%,求5年后的终值。

【分析】F=P(1+i)n=100×(F/P,2%,5)=100×1.1041=110.41(元)5.复利现值的计算(一次性收付款项的现值的计算)P=F(1+i)-n式中(1+i)-n为复利现值系数(教材附表2),记作(P/F,i,n);n为计算利息的期数。

【例题·计算题】某人存入一笔钱,想5年后得到10万,若银行存款利率为5%,要求计算按照复利计息,现在应存入银行多少资金?【分析】按照复利计息:P=10×(1+5%)-5=10×(P/F,5%,5)=10×0.7835=7.835(万元)。

【总结】(1)复利终值和复利现值互为逆运算。

(2)复利终值系数(1+i)n和复利现值系数1/(1+i)n互为倒数。

考点三年金终值与现值【年金的含义】:金额相等、间隔时间相同的系列收支。

【提示】年金用符号“A”表示。