第二章 货币的时间价值

- 格式:doc

- 大小:33.50 KB

- 文档页数:5

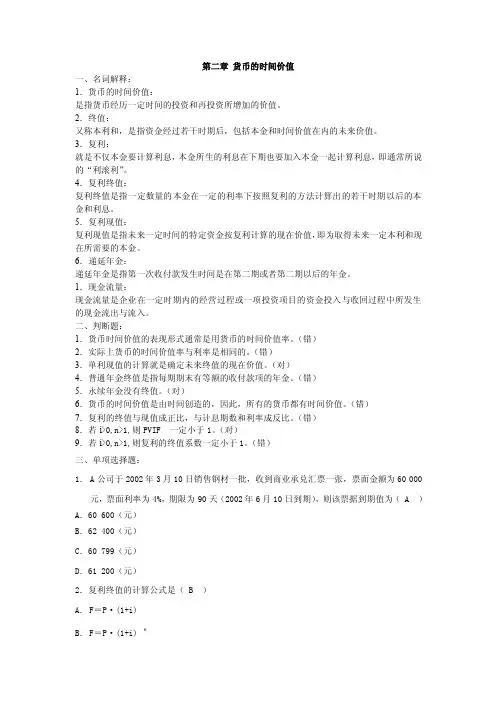

第二章货币的时间价值一、名词解释:1.货币的时间价值:是指货币经历一定时间的投资和再投资所增加的价值。

2.终值:又称本利和,是指资金经过若干时期后,包括本金和时间价值在内的未来价值。

3.复利:就是不仅本金要计算利息,本金所生的利息在下期也要加入本金一起计算利息,即通常所说的“利滚利”。

4.复利终值:复利终值是指一定数量的本金在一定的利率下按照复利的方法计算出的若干时期以后的本金和利息。

5.复利现值:复利现值是指未来一定时间的特定资金按复利计算的现在价值,即为取得未来一定本利和现在所需要的本金。

6.递延年金:递延年金是指第一次收付款发生时间是在第二期或者第二期以后的年金。

1.现金流量:现金流量是企业在一定时期内的经营过程或一项投资项目的资金投入与收回过程中所发生的现金流出与流入。

二、判断题:1.货币时间价值的表现形式通常是用货币的时间价值率。

(错)2.实际上货币的时间价值率与利率是相同的。

(错)3.单利现值的计算就是确定未来终值的现在价值。

(对)4.普通年金终值是指每期期末有等额的收付款项的年金。

(错)5.永续年金没有终值。

(对)6.货币的时间价值是由时间创造的,因此,所有的货币都有时间价值。

(错)7.复利的终值与现值成正比,与计息期数和利率成反比。

(错)8.若i>0,n>1,则PVIF 一定小于1。

(对)9.若i>0,n>1,则复利的终值系数一定小于1。

(错)三、单项选择题:1.A公司于2002年3月10日销售钢材一批,收到商业承兑汇票一张,票面金额为60 000元,票面利率为4%,期限为90天(2002年6月10日到期),则该票据到期值为( A )A.60 600(元)B.62 400(元)C.60 799(元)D.61 200(元)2.复利终值的计算公式是( B )A.F=P·(1+i)B.F=P·(1+i) nC . F =P ·(1+i) n -D . F =P ·(1+i) n +13、普通年金现值的计算公式是( C ) A .P =F ×(1+ i )-nB .P =F ×(1+ i )nC .P=A ·i i n-+-)1(1D .P=A ·i i n 1)1(-+4.ii n 1)1(-+是( A )A . 普通年金的终值系数B . 普通年金的现值系数C . 先付年金的终值系数D . 先付年金的现值系数5.复利的计息次数增加,其现值( C ) A . 不变 B . 增大 C . 减小 D . 呈正向变化6.A 方案在三年中每年年初付款100元,B 方案在三年中每年年末付款100元,若利率为10%,则二者在第三年年末时的终值相差( A ) A .33.1 B .31.3 C .133.1 D .13.317.下列项目中的( B )被称为普通年金。

第二章货币的时间价值一、概念题货币的时间价值单利复利终值现值年金普通年金先付年金递延年金永续年金二、单项选择题1、资金时间价值通常()A 包括风险和物价变动因素B不包括风险和物价变动因素C包括风险因素但不包括物价变动因素D包括物价变动因素但不包括风险因素2、以下说法正确的是()A 计算偿债基金系数,可根据年金现值系数求倒数B 普通年金现值系数加1等于同期、同利率的预付年金现值系数C 在终值一定的情况下,贴现率越低、计算期越少,则复利现值越大D 在计算期和现值一定的情况下,贴现率越低,复利终值越大3、若希望在3年后取得500元,利率为10%,则单利情况下现在应存入银行()A 384.6B 650C 375.7D 665.54、一定时期内每期期初等额收付的系列款项称为()A 永续年金B预付年金C普通年金D递延年金5、某项存款利率为6%,每半年复利一次,其实际利率为()A3%B6.09%C6%D6.6%6、在普通年金终值系数的基础上,期数加1、系数减1所得到的结果,在数值上等于()A普通年金现值系数B先付年金现值系数C普通年金终值系数D先付年金终值系数7、表示利率为10%,期数为5年的()A复利现值系数B复利终值系数C年金现值系数D年金终值系数8、下列项目中,不属于投资项目的现金流出量的是()A固定资产投资B营运成本C垫支流动资金D固定资产折旧9、某投资项目的年营业收入为500万元,年经营成本为300万元,年折旧费用为10万元,所得税税率为33%,则该投资方案的年经营现金流量为()万元A127.3 B200 C137.3 D14410、递延年金的特点是()A没有现值B没有终值C没有第一期的收入或支付额D上述说法都对三、多项选择题1、资金时间价值计算的四个因素包括()A资金时间价值额B资金的未来值C资金现值D单位时间价值率E时间期限2、下面观点正确的是()A 在通常情况下,资金时间价值是在既没有风险也没有通货膨胀条件下的社会平均利润率B 没有经营风险的企业也就没有财务风险;反之,没有财务风险的企业也就没有经营风险C 永续年金与其他年金一样,既有现值又有终值D 递延年金终值的大小,与递延期无关,所以计算方法和普通年金终值相同E 在利息率和计息期相同的条件下,复利现值系数和复利终值系数互为倒数3、年金按其每期收付款发生的时点不同,可分为()A 普通年金B 先付年金C 递延年金D 永续年金E 特殊年金4、属于递延年金的特点有()A 年金的第一次支付发生在若干期之后B 没有终值C 年金的现值与递延期无关D 年金的终值与递延期无关E 现值系数是普通年金系数的倒数5、下列各项中属于年金形式的有()A 直线法计提的折旧额B 等额分期付款C 优先股股利D 按月发放的养老金E 定期支付的保险金6、下列关于资金的时间价值的表述中正确的有()A 资金的时间价值是由时间创造的B 资金的时间价值是劳动创造的C资金的时间价值是在资金周转中产生的D资金的时间价值可用社会资金利润率表示E资金的时间价值是不可以计算的7、下列表述中,正确的有()A复利终止系数和复利现值系数互为倒数B复利终值系数和资本回收系数互为倒数C普通年金终值系数和偿债基金系数互为倒数D普通年金终值系数和资本回收系数互为倒数E普通年金终值系数和普通年金现值系数互为倒数8、下列关于利率的说法正确的是()A 利率是资金的增值额同投入资金价值的比率B 利率是衡量资金增值程度的数量指标C 利率是特定时期运用资金的交易价格D 利率有名义利率和实际利率之分E 利率反映的是单位资金时间价值量四、计算题1、某项永久性奖学金,每年计划颁发50,000元,若年利率为8%,采用复利方式计息,该奖学金的本金为多少钱?2、某企业2005年初向银行借入50,000元贷款,为期10年期,在每年末等额偿还。

第二章货币的时间价值货币的时间价值是企业财务管理的一个重要概念,在企业筹资、投资、利润分配中都要考虑货币的时间价值。

企业的筹资、投资和利润分配等一系列财务活动,都是在特定的时间进行的,因而资金时间价值是一个影响财务活动的基本因素。

如果财务管理人员不了解时间价值,就无法正确衡量、计算不同时期的财务收入与支出,也无法准确地评价企业是处于赢利状态还是亏损状态。

资金时间价值原理正确地揭示了不同时点上一定数量的资金之间的换算关系,它是进行投资、筹资决策的基础依据。

一、货币时间价值的概念资金的时间价值原理:我们将资金锁在柜子里,这无论如何也不会增殖。

在资金使用权和所有权分离的今天,资金的时间价值仍是剩余价值的转化形式。

一方面:它是资金所有者让渡资金使用权而获得的一部分报酬;另一方面:它是资金使用者因获得使用权而支付给资金所有者的成本。

资金的时间价值是客观存在的经济范畴,越来越多的企业在生产经营决策中将其作为一个重要的因素来考虑。

在企业的长期投资决策中,由于企业所发生的收支在不同的时点上发生,且时间较长,如果不考虑资金的时间价值,就无法对决策的收支、盈亏做出正确、恰当的分析评价。

资金时间价值: 又称货币时间价值,是指在不考虑通货膨胀和风险性因素的情况下,资金在其周转使用过程中随着时间因素的变化而变化的价值,其实质是资金周转使用后带来的利润或实现的增值。

所以,资金在不同的时点上,其价值是不同的,如今天的100元和一年后的100元是不等值的。

今天将100元存入银行,在银行利息率10%的情况下,一年以后会得到110元,多出的10元利息就是100元经过一年时间的投资所增加了的价值,即货币的时间价值。

显然,今天的100元与一年后的110元相等。

由于不同时间的资金价值不同,所以,在进行价值大小对比时,必须将不同时间的资金折算为同一时间后才能进行大小的比较。

在公司的生产经营中,公司投入生产活动的资金,经过一定时间的运转,其数额会随着时间的持续不断增长。

第二章货币的时间价值

一、货币时间价值的概念

在商品经济中,货币的时间价值是客观存在的。

如将资金存入银行可以获得利息,将资金运用于公司的经营活动可以获得利润,将资金用于对外投资可以获得投资收益,这种由于资金运用实现的利息、利润或投资收益表现为货币的时间价值。

由此可见,货币时间价值是指货币经历一定时间的投资和再投资所增加的价值,也称资金的时间价值。

由于货币的时间价值,今天的100元和一年后的100元是不等值的。

今天将100元存入银行,在银行利息率10%的情况下,一年以后会得到110元,多出的10元利息就是100元经过一年时间的投资所增加了的价值,即货币的时间价值。

显然,今天的100元与一年后的110元相等。

由于不同时间的资金价值不同,所以,在进行价值大小对比时,必须将不同时间的资金折算为同一时间后才能进行大小的比较。

二、货币时间价值的计算

为了计算货币时间价值量,一般是用“现值”和“终值”两个概念表示不同时期的货币时间价值。

现值,又称本金,是指资金现在的价值。

终值,又称本利和,是指资金经过若干时期后包括本金和时间价值在内的未来价值。

通常有单利终值与现值、复利终值与现值、年金终值与现值。

(一)单利终值与现值

单利是指只对借贷的原始金额或本金支付(收取)的利息。

我国银行一般是按照单利计算利息的。

在单利计算中,设定以下符号:

P──本金(现值);

i──利率;

I──利息;

F──本利和(终值);

t──时间。

1.单利终值。

单利终值是本金与未来利息之和。

其计算公式为:

F=P+I=P+P×i×t=P(1+ i×t)

例:将100元存入银行,利率假设为10%,一年后、两年后、三年后的终值是多少?(单利计算)

一年后:100×(1+10%)=110(元)

两年后:100×(1+10%×2)=120(元)

三年后:100×(1+10%×3)=130(元)

2.单利现值。

单利现值是资金现在的价值。

单利现值的计算就是确定未来终值的现在价值。

例如公司商业票据的贴现。

商业票据贴现时,银行按一定利率从票据的到期值中扣除自借款日至票据到期日的应计利息,将余款支付给持票人。

贴现时使用的利率称为贴现率,计算出的利息称为贴现息,扣除贴现息后的余额称为贴现值即现值。

单利现值的计算公式为:

P=F-I=F-F×i×t=F×(1-i×t)

例:假设银行存款利率为10%,为三年后获得20000现金,某人现在应存入银行多少钱?

P=20000×(1-10%×3)=14000(元)

(二)复利终值与现值

复利,就是不仅本金要计算利息,本金所生的利息在下期也要加入本金一起计算利息,即通常所说的“利滚利”。

在复利的计算中,设定以下符号:F──复利终值;i──利率;P ──复利现值;n──期数。

1.复利终值

复利终值是指一定数量的本金在一定的利率下按照复利的方法计算出的若干时期以后的本金和利息。

例如公司将一笔资金P存入银行,年利率为i,如果每年计息一次,则n年后的本利和就是复利终值。

复利终值公式中,(1+ i)n称为复利终值系数,用符号(F/P,i,n)表示。

例如(F/P,8%,5),表示利率为8%、5期的复利终值系数。

复利终值系数可以通过查“复利终值系数表”(见本书附录)获得。

通过复利系数表,还可以在已知F,i的情况下查出n;或在已知F,n的情况下查出i。

2.复利现值

复利现值是指未来一定时间的特定资金按复利计算的现在价值。

即为取得未来一定本利和现在所需要的本金。

例如,将n年后的一笔资金F,按年利率i折算为现在的价值,这就是复利现值。

由终值求现值,称为折现,折算时使用的利率称为折现率。

例:A钢铁公司计划4年后进行技术改造,需要资金120万元,当银行利率为5%时,公司现在应存入银行的资金为:

P=F×(1+ i)-n =1 200 000×(1+5%)-4 =1 200 000×0.8227

=987 240(元)

公式中(1+ i)-n称为复利现值系数,用符号(P/F,i,n)表示。

例如(P/F ,5%,

4),表示利率为5%,4期的复利现值系数。

与复利终值系数表相似,通过现值系数表在已知i,n的情况下查出P;或在已知P,i 的情况下查出n;或在已知P,n的情况下查出i。

(三)年金终值与现值

年金是指一定时期内一系列相等金额的收付款项。

如分期付款赊购,分期偿还贷款、发放养老金、支付租金、提取折旧等都属于年金收付形式。

按照收付的次数和支付的时间划分,年金可以分为普通年金、先付年金、递延年金和永续年金。

在年金的计算中,设定以下符号:A──每年收付的金额;i──利率;

F──年金终值;P──年金现值;n──期数。

1.普通年金

普通年金是指每期期末有等额的收付款项的年金,又称后付年金。

(1)普通年金的终值

普通年金终值是指一定时期内每期期末等额收付款项的复利终值之和。

(2)普通年金的现值

普通年金现值是指一定时期内每期期末收付款项的复利现值之和。

2.先付年金

先付年金是指每期期初有等额的收付款项的年金,又称预付年金。

(1)先付年金的终值

先付年金终值是指一定时期内每期期初等额收付款项的复利终值之和。

(2)先付年金的现值

先付年金现值是指一定时期内每期期初收付款项的复利现值之和。

3.递延年金

递延年金是指第一次收付款发生时间是在第二期或者第二期以后的年金。

(1)延年金终值

递延年金终值的计算方法与普通年金终值的计算方法相似,其终值的大小与递延期限无关。

(2)递延年金现值

递延年金现值是自若干时期后开始每期款项的现值之和。

其现值计算方法有两种:

方法一,第一步把递延年金看作n期普通年金,计算出递延期末的现值;第二步将已计算出的现值折现到第一期期初。

方法二,第一步计算出(m+n)期的年金现值;第二步,计算m期年金现值;第三步,将计算出的(m+n)期扣除递延期m的年金现值,得出n期年金现值。

4.永续年金

永续年金是指无限期支付的年金,如优先股股利。

由于永续年金持续期无限,没有终止时间,因此没有终值,只有现值。

永续年金可视为普通年金的特殊形式,即期限趋于无穷的普通年金。

三、货币时间价值的应用

(一)不等额系列现金流量

(二)分段年金现金流量

在公司现金流入和流出中,某个时期现金流量保持在一个水平上,而过一时期又保持在另一水平上,通常称为分段年金现金流量。

终值的计算:先计算前三年年金终值,然后将计算结果乘以三年期的复利终值系数;再计算后三年的年金终值,最后将二者加总。

现值的计算:先计算前三年100元年金现值;再计算后三年的年金现值。

(后三年的年金现值是先计算后三年普通年金,再折现3年);最后将二者加总。

(三)年金和不等额系列现金流量

年金和不等额现金流量是指每次收入或付出的款项既有年金又有不等额的混合情况。

四、货币时间价值的特殊问题

(一)复利计息频数

复利计息频数是指利息在一年中复利多少次。

计息期数和计息率均可按下列公式进行换算:

r=i/m

t=m .n

公式中,r为期利率,i为年利率,m为每年的计息次数,n为年数,t为换算后的计息期数。

例:存入银行1 000元,年利率为12%,计算按年、半年、季、月的复利终值。

1.按年复利的终值

F1=1 000×(1+12%)=1 120(元)

2.按半年复利的终值

F2=1 000×[1+(12%/2)]2=1 123.6(元)

3.按季复利的终值

F3=1 000×[1+(12%/4)]4=1 125.51(元)

4.按月复利的终值

F4=1 000×[1+(12%/12)]12=1 126.83(元)

从以上计算可以看出,按年复利终值为1 120元,按半年复利终值为1123.6元,按季复利终值为1 125.51元,按月复利终值为1126.83元。

一年中计息次数越多,其终值就越大。

一年中计息次数越多,其现值越小。

这二者的关系与终值和计息次数的关系恰好相反。

(二)分数计息期

在前面的终值与现值的计算中,计息期都是整数。

但是在实际中,会出现计息期是分数的情况。

如n=10/3。

1.分数计息期的年金现值

2.分数计息期的年金终值

(三)求解折现率、利息率

内插法或插值法计算折现率、利息率。