第二章货币时间价值2

- 格式:pptx

- 大小:259.81 KB

- 文档页数:51

第二章货币的时间价值一、名词解释:1.货币的时间价值:是指货币经历一定时间的投资和再投资所增加的价值。

2.终值:又称本利和,是指资金经过若干时期后,包括本金和时间价值在内的未来价值。

3.复利:就是不仅本金要计算利息,本金所生的利息在下期也要加入本金一起计算利息,即通常所说的“利滚利”。

4.复利终值:复利终值是指一定数量的本金在一定的利率下按照复利的方法计算出的若干时期以后的本金和利息。

5.复利现值:复利现值是指未来一定时间的特定资金按复利计算的现在价值,即为取得未来一定本利和现在所需要的本金。

6.递延年金:递延年金是指第一次收付款发生时间是在第二期或者第二期以后的年金。

1.现金流量:现金流量是企业在一定时期内的经营过程或一项投资项目的资金投入与收回过程中所发生的现金流出与流入。

二、判断题:1.货币时间价值的表现形式通常是用货币的时间价值率。

(错)2.实际上货币的时间价值率与利率是相同的。

(错)3.单利现值的计算就是确定未来终值的现在价值。

(对)4.普通年金终值是指每期期末有等额的收付款项的年金。

(错)5.永续年金没有终值。

(对)6.货币的时间价值是由时间创造的,因此,所有的货币都有时间价值。

(错)7.复利的终值与现值成正比,与计息期数和利率成反比。

(错)8.若i>0,n>1,则PVIF 一定小于1。

(对)9.若i>0,n>1,则复利的终值系数一定小于1。

(错)三、单项选择题:1.A公司于2002年3月10日销售钢材一批,收到商业承兑汇票一张,票面金额为60 000元,票面利率为4%,期限为90天(2002年6月10日到期),则该票据到期值为( A )A.60 600(元)B.62 400(元)C.60 799(元)D.61 200(元)2.复利终值的计算公式是( B )A.F=P·(1+i)B.F=P·(1+i) nC . F =P ·(1+i) n -D . F =P ·(1+i) n +13、普通年金现值的计算公式是( C ) A .P =F ×(1+ i )-nB .P =F ×(1+ i )nC .P=A ·i i n-+-)1(1D .P=A ·i i n 1)1(-+4.ii n 1)1(-+是( A )A . 普通年金的终值系数B . 普通年金的现值系数C . 先付年金的终值系数D . 先付年金的现值系数5.复利的计息次数增加,其现值( C ) A . 不变 B . 增大 C . 减小 D . 呈正向变化6.A 方案在三年中每年年初付款100元,B 方案在三年中每年年末付款100元,若利率为10%,则二者在第三年年末时的终值相差( A ) A .33.1 B .31.3 C .133.1 D .13.317.下列项目中的( B )被称为普通年金。

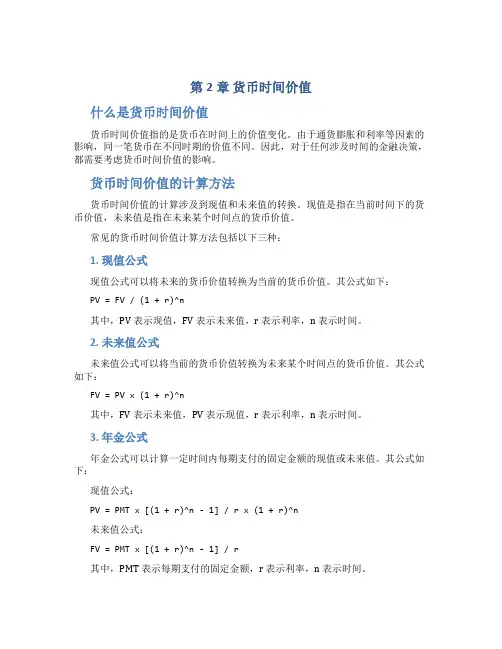

第2章货币时间价值什么是货币时间价值货币时间价值指的是货币在时间上的价值变化。

由于通货膨胀和利率等因素的影响,同一笔货币在不同时期的价值不同。

因此,对于任何涉及时间的金融决策,都需要考虑货币时间价值的影响。

货币时间价值的计算方法货币时间价值的计算涉及到现值和未来值的转换。

现值是指在当前时间下的货币价值,未来值是指在未来某个时间点的货币价值。

常见的货币时间价值计算方法包括以下三种:1. 现值公式现值公式可以将未来的货币价值转换为当前的货币价值。

其公式如下:PV = FV / (1 + r)^n其中,PV 表示现值,FV 表示未来值,r 表示利率,n 表示时间。

2. 未来值公式未来值公式可以将当前的货币价值转换为未来某个时间点的货币价值。

其公式如下:FV = PV x (1 + r)^n其中,FV 表示未来值,PV 表示现值,r 表示利率,n 表示时间。

3. 年金公式年金公式可以计算一定时间内每期支付的固定金额的现值或未来值。

其公式如下:现值公式:PV = PMT x [(1 + r)^n - 1] / r x (1 + r)^n未来值公式:FV = PMT x [(1 + r)^n - 1] / r其中,PMT 表示每期支付的固定金额,r 表示利率,n 表示时间。

货币时间价值的应用货币时间价值广泛应用于金融领域,包括投资、贷款等方面。

以下是一些具体应用的举例:投资决策对于长期投资计划,需要对未来的收益进行评估。

通过使用现值和未来值公式,可以计算当前的现值,从而了解未来的收益是否具有吸引力。

贷款决策在制定贷款计划时,需要考虑利率和还款期限等因素。

通过使用年金公式可以计算还款期内每期所需支付的金额,从而帮助借款人了解贷款费用。

货币时间价值是金融领域中重要的概念。

通过计算现值和未来值,可以帮助人们在投资、贷款等方面做出更加准确的决策。

在实践中需要注意多种因素的影响,如通货膨胀等因素的变化可能会对货币时间价值产生影响。

第二章货币的时间价值货币的时间价值是企业财务管理的一个重要概念,在企业筹资、投资、利润分配中都要考虑货币的时间价值。

企业的筹资、投资和利润分配等一系列财务活动,都是在特定的时间进行的,因而资金时间价值是一个影响财务活动的基本因素。

如果财务管理人员不了解时间价值,就无法正确衡量、计算不同时期的财务收入与支出,也无法准确地评价企业是处于赢利状态还是亏损状态。

资金时间价值原理正确地揭示了不同时点上一定数量的资金之间的换算关系,它是进行投资、筹资决策的基础依据。

一、货币时间价值的概念资金的时间价值原理:我们将资金锁在柜子里,这无论如何也不会增殖。

在资金使用权和所有权分离的今天,资金的时间价值仍是剩余价值的转化形式。

一方面:它是资金所有者让渡资金使用权而获得的一部分报酬;另一方面:它是资金使用者因获得使用权而支付给资金所有者的成本。

资金的时间价值是客观存在的经济范畴,越来越多的企业在生产经营决策中将其作为一个重要的因素来考虑。

在企业的长期投资决策中,由于企业所发生的收支在不同的时点上发生,且时间较长,如果不考虑资金的时间价值,就无法对决策的收支、盈亏做出正确、恰当的分析评价。

资金时间价值: 又称货币时间价值,是指在不考虑通货膨胀和风险性因素的情况下,资金在其周转使用过程中随着时间因素的变化而变化的价值,其实质是资金周转使用后带来的利润或实现的增值。

所以,资金在不同的时点上,其价值是不同的,如今天的100元和一年后的100元是不等值的。

今天将100元存入银行,在银行利息率10%的情况下,一年以后会得到110元,多出的10元利息就是100元经过一年时间的投资所增加了的价值,即货币的时间价值。

显然,今天的100元与一年后的110元相等。

由于不同时间的资金价值不同,所以,在进行价值大小对比时,必须将不同时间的资金折算为同一时间后才能进行大小的比较。

在公司的生产经营中,公司投入生产活动的资金,经过一定时间的运转,其数额会随着时间的持续不断增长。

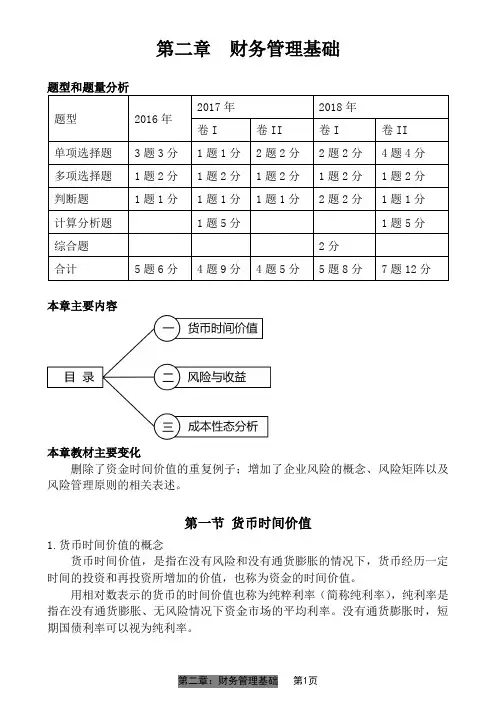

第二章财务管理基础本章主要内容本章教材主要变化删除了资金时间价值的重复例子;增加了企业风险的概念、风险矩阵以及风险管理原则的相关表述。

第一节货币时间价值1.货币时间价值的概念货币时间价值,是指在没有风险和没有通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值,也称为资金的时间价值。

用相对数表示的货币的时间价值也称为纯粹利率(简称纯利率),纯利率是指在没有通货膨胀、无风险情况下资金市场的平均利率。

没有通货膨胀时,短期国债利率可以视为纯利率。

2.复利终值和现值利息有两种计算方法:单利计息和复利计息。

单利计息是指按照固定的本金计算利息的一种计息方式,即只对本金计算利息,各期利息相等。

复利计息是指不仅对本金计算利息,且本期的利息从下期开始也要计算利息的一种计息方式,俗称“利滚利”,各期利息不同。

【例题】A将1000元本金存入银行,利率3%,期限3年,求按单利计算的利息。

【答案】按单利计算的利息=1000×3%×3=90元【解析】按单利计算利息时,只对本金1000元计算利息,每年的利息是相等的,都是1000×3%=30元,故3年的利息是30×3=90元。

【例题】A将1000元本金存入银行,利率3%,期限3年,求按复利计算的利息。

【答案】按复利计算的利息=1000×3%+1000×(1+3%)×3%+1000×(1+3%)(1+3%)×3%=92.73元【解析】按复利计算利息时,第一年只对本金1000元计算利息,第二年对本金1000元和第一年的利息再计算利息,第三年对本金1000元和第一、第二年的利息再计算利息,每年的利息不相等。

(1)复利终值终值是指现在一定量的货币按给定的利息率折算到未来某一时点所对应的金额。

复利终值指现在的特定资金按复利计算方法,折算到将来某一时点的价值。

也可以理解为,现在的一定本金在将来一定时间,按复利计算的本金与利息之和,简称本利和。