公司金融第二章货币的时间价值.ppt

- 格式:ppt

- 大小:261.00 KB

- 文档页数:37

第二讲公司金融的基本理念第一节货币的时间价值一、货币的时间价值(一)货币时间价值的含义货币时间价值是指货币资金经历一定时间的投资和再投资所增加的价值,也称为资金时间价值。

也就是说货币时间价值是货币随时间的推移所产生的增值。

例如:假设银行存款利率为10%,现在将1元钱进行银行,1年以后取得的资金为1.1元,其中的0.1元就是1元钱的时间价值。

(二)货币时间价值的形成货币时间价值的产生是货币所有权和使用权分离的结果。

1、在商品生产和商品交换的初期,货币时间价值表现为高利贷形式。

2、资本主义社会,货币时间价值表现为借贷资本的利息。

3、资金时间价值实现的基础是:只有当资金参加到社会再生产过程中,实现了劳动要素的相互结合,创造出剩余价值,价值才能实现增值。

(三)货币时间价值的来源或产生原因1、因为利息的存在,投资在将来需要更多的货币量。

2、货币的购买力会因通货膨胀的影响而对时间改变。

3、一般来说,预期收益具有不确定性。

4、即期消费偏好的存在,放弃即期消费必须获得更多的补偿(节欲说)。

(四)货币时间价值的实质资金时间价值的实质,是在只考虑时间因素而不考虑风险和通货膨胀的条件下全社会平均的无风险报酬率。

二、单利和复利的现值与终值(一)相关概念1、单利与复利单利(Simple Interest)就是只以本金作为计算利息的基数,而不考虑利息再产生的利息。

复利(Compound Interest)是指以本金和累计利息之和作为计算利息的基数/,也就是通常所说的“利滚利”。

2、现值与终值现值(PV)是指在一定利率条件下,未来某一时间的一定量资金现在的价值。

如:10年后的100元,现在是多少?终值(FV)是指在一定的利率条件下,一定量资金在未来某一时间所具有的价值,即货币的本利和。

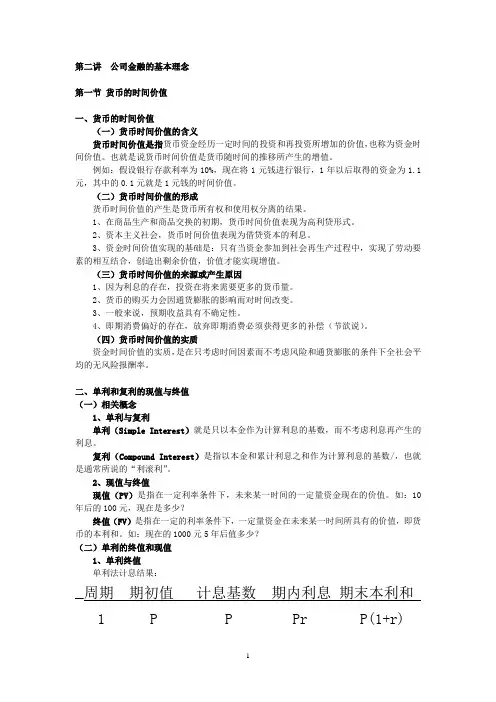

如:现在的1000元5年后值多少?(二)单利的终值和现值1、单利终值单利法计息结果:__周期期初值计息基数期内利息期末本利和 1 P P Pr P(1+r)2 P(1+r) P Pr P(1+2r)3 P(1+2r) P Pr P(1+3r). . . . . n P[1+(n-1)r] P Pr P(1+nr)单利终值的一般公式:)1(0n n i PV FV ⨯+⨯=1例1 若某人将1000元存入银行,年存款利率为5%,在单利条件下,经过2年时间的本利和是多少? )1(0n n i PV FV ⨯+⨯==1000×(1+5%×2)=1100 (元)2、单利现值 单利现值的一般公式:)1(1n 0n i FV PV ⨯+⨯= 例2 张某要在5年后为孩子准备教育基金60000元,假设利率为10%,在单利条件下,张某现在要存入多少钱?)1(1n 0n i FV PV ⨯+⨯==)(5%101160000⨯+⨯=40000(元) (二)复利终值和现值1、复利终值复利法计息结果:复利终值的一般公式:n0n )1(i PV FV +⨯=例3 若某人将1000元存入银行,年存款利率为5%,在复利条件下,经过2年时间的本利和是多少? n 0n )1(i PV FV +⨯==1000×(1+10%)2=1210 (元)1 其中FV n 为终值,即第n 年末的价值;PV 0为现值,即0年的价值;i 为利率;n 为计算期数,以下类同。

本次讲课的主要内容第二讲: 货币的时间价值• 时间价值的概念 • 现值和现金流贴现 • 复利计息 • 年金的计算目标复利和贴现概念与应用 现实生活金融决策1 2011年春• 通货膨胀和现金流贴现 • 阅读:《金融学》第四章2•黄健梅一、货币的时间价值 Time Value of Money• 当前持有一定数量的货币(1元,1美元,1欧元)比未 当前持有一定数量的货币(1 元,1 美元,1 来获得的等量货币具有更高的价值。

– 现在1元钱的将来价值大于1元;将来1元钱的现在价值 现在1 ;将来1 小于1元。

– 对现在和未来的货币支付/现金流进行估值 • 货币之所以具有时间价值,至少有三个因素:– 货币可用于投资,获取利息,从而在将来拥有更多的货 币量 – 货币的购买力会因通货膨胀的影响而随时间改变 – 未来的预期收入具有不确定性(风险) 未来的预期收入具有不确定性( 风险)3二、终值与复利• 复利(Compound Interest) 复利(Compound Interest) – 利息的利息 • 单利(Simple Interest) 单利(Simple Interest) – 本金的利息 • 终值(Future Value,FV) 终值(Future Value, FV) – 今天的投资在未来时刻的价值 • 现值(Present Value,PV) 现值(Present Value, PV) – 当前的价值 – 投资期期初的价值 • 投资方案中的现值和终值的计算:财务管理学/公司金融中 投资方案中的现值和终值的计算:财务管理学/ 的重点。

4符号(Notations)PV :现值 FV:n期期末的终值 FV: i:单一期间的利(息)率 n:计算利息的期间数三、复利计息• 假设年利率为10% 假设年利率为10% • 如果你现在将1元钱存入银行,银行向你承诺:一年 如果你现在将1 后你会获得1.1元(=1×(1+10%)) 后你会获得1.1元(=1 ×(1 10%)) • 1 元钱储存二年后的话,二年后你将得到1.21元(= 元钱储存二年后的话,二年后你将得到1.21元(= 1×(1+10%)×(1+10%)) ×(1 10%)×(1 10%)) • 1+0.1+0.1+0.1x0.1=1.21 1+0.1+0.1+0.1x0.1=1.21本金 单利复利56复利计算(3)• 将本金PV 投资n 期间,其终值为:FV = PV × (1+ i )n案例: 终值计算• 银行提供利率为3% 的大额可转让定期存 单(CD)作为5年期 投资。

公司⾦融习题及答案图⽂稿公司⾦融习题及答案 Company number【1089WT-1898YT-1W8CB-9UUT-92108】第⼆章货币的时间价值⼀、概念题货币的时间价值单利复利终值现值年⾦普通年⾦先付年⾦递延年⾦永续年⾦⼆、单项选择题1、资⾦时间价值通常()A 包括风险和物价变动因素 B不包括风险和物价变动因素C包括风险因素但不包括物价变动因素 D包括物价变动因素但不包括风险因素2、以下说法正确的是()A 计算偿债基⾦系数,可根据年⾦现值系数求倒数B 普通年⾦现值系数加1等于同期、同利率的预付年⾦现值系数C 在终值⼀定的情况下,贴现率越低、计算期越少,则复利现值越⼤D 在计算期和现值⼀定的情况下,贴现率越低,复利终值越⼤3、若希望在3年后取得500元,利率为10%,则单利情况下现在应存⼊银⾏()A B 650 C D4、⼀定时期内每期期初等额收付的系列款项称为()A 永续年⾦B预付年⾦C普通年⾦D递延年⾦5、某项存款利率为6%,每半年复利⼀次,其实际利率为()A3% B% C6% D%6、在普通年⾦终值系数的基础上,期数加1、系数减1所得到的结果,在数值上等于()A普通年⾦现值系数B先付年⾦现值系数C普通年⾦终值系数D先付年⾦终值系数7、表⽰利率为10%,期数为5年的()A复利现值系数B复利终值系数C年⾦现值系数D年⾦终值系数8、下列项⽬中,不属于投资项⽬的现⾦流出量的是()A固定资产投资 B营运成本C垫⽀流动资⾦ D固定资产折旧9、某投资项⽬的年营业收⼊为500万元,年经营成本为300万元,年折旧费⽤为10万元,所得税税率为33%,则该投资⽅案的年经营现⾦流量为()万元200 C D14410、递延年⾦的特点是()A没有现值 B没有终值C没有第⼀期的收⼊或⽀付额 D上述说法都对三、多项选择题1、资⾦时间价值计算的四个因素包括()A资⾦时间价值额B资⾦的未来值C资⾦现值D单位时间价值率E时间期限2、下⾯观点正确的是()A 在通常情况下,资⾦时间价值是在既没有风险也没有通货膨胀条件下的社会平均利润率B 没有经营风险的企业也就没有财务风险;反之,没有财务风险的企业也就没有经营风险C 永续年⾦与其他年⾦⼀样,既有现值⼜有终值D 递延年⾦终值的⼤⼩,与递延期⽆关,所以计算⽅法和普通年⾦终值相同E 在利息率和计息期相同的条件下,复利现值系数和复利终值系数互为倒数3、年⾦按其每期收付款发⽣的时点不同,可分为()A 普通年⾦B 先付年⾦C 递延年⾦D 永续年⾦E 特殊年⾦4、属于递延年⾦的特点有()A 年⾦的第⼀次⽀付发⽣在若⼲期之后B 没有终值C 年⾦的现值与递延期⽆关D 年⾦的终值与递延期⽆关E 现值系数是普通年⾦系数的倒数5、下列各项中属于年⾦形式的有()A 直线法计提的折旧额B 等额分期付款C 优先股股利D 按⽉发放的养⽼⾦E 定期⽀付的保险⾦6、下列关于资⾦的时间价值的表述中正确的有()A 资⾦的时间价值是由时间创造的B 资⾦的时间价值是劳动创造的C资⾦的时间价值是在资⾦周转中产⽣的D资⾦的时间价值可⽤社会资⾦利润率表⽰E资⾦的时间价值是不可以计算的7、下列表述中,正确的有()A复利终⽌系数和复利现值系数互为倒数B复利终值系数和资本回收系数互为倒数C普通年⾦终值系数和偿债基⾦系数互为倒数D普通年⾦终值系数和资本回收系数互为倒数E普通年⾦终值系数和普通年⾦现值系数互为倒数8、下列关于利率的说法正确的是()A 利率是资⾦的增值额同投⼊资⾦价值的⽐率B 利率是衡量资⾦增值程度的数量指标C 利率是特定时期运⽤资⾦的交易价格D 利率有名义利率和实际利率之分E 利率反映的是单位资⾦时间价值量四、计算题1、某项永久性奖学⾦,每年计划颁发50,000元,若年利率为8%,采⽤复利⽅式计息,该奖学⾦的本⾦为多少钱2、某企业2005年初向银⾏借⼊50,000元贷款,为期10年期,在每年末等额偿还。