海澜之家财务分析案例.pptx

- 格式:pptx

- 大小:4.10 MB

- 文档页数:103

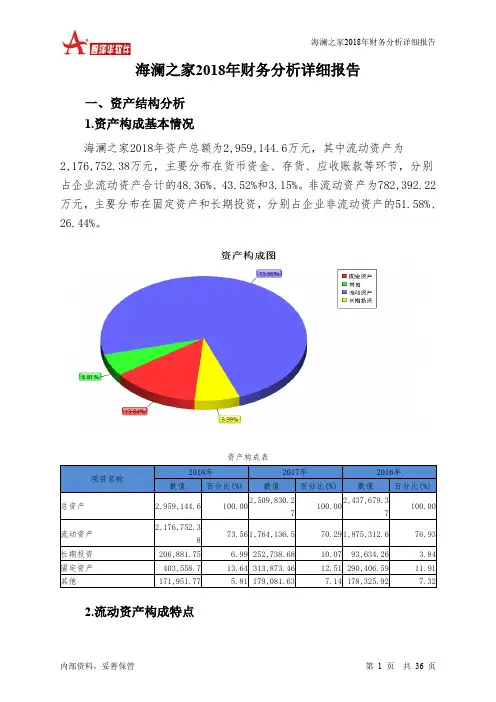

海澜之家2018年财务分析详细报告一、资产结构分析1.资产构成基本情况海澜之家2018年资产总额为2,959,144.6万元,其中流动资产为2,176,752.38万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的48.36%、43.52%和3.15%。

非流动资产为782,392.22万元,主要分布在固定资产和长期投资,分别占企业非流动资产的51.58%、26.44%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的48.44%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的43.52%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为2,959,144.6万元,与2017年的2,509,830.27万元相比有较大增长,增长17.9%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加268,435.03万元,存货增加98,094.94万元,固定资产增加89,685.24万元,其他应收款增加36,043.14万元,其他非流动资产增加19,105.65万元,递延所得税资产增加14,348.78万元,商誉增加11,294.86万元,其他流动资产增加9,094.64万元,应收账款增加9,023.93万元,长期待摊费用增加8,522.46万元,无形资产增加3,722.85万元,交易性金融资产增加1,563.72万元,共计增加568,935.23万元;以下项目的变动使资产总额减少:应收票据减少1,379.74万元,预付款项减少2,954.35万元,长期投资减少45,856.93万元,在建工程减少64,124.45万元,共计减少114,315.46万元。

增加项与减少项相抵,使资产总额增长454,619.77万元。

海澜之家的财务风险案例研究海澜之家的财务风险案例研究1. 引言在商业运营中,财务风险是一个重要的问题。

它涉及到公司所面临的财务不确定性以及可能出现的不利事件。

本文将通过对海澜之家的财务风险案例研究,探讨该公司在财务方面面临的挑战以及可能解决这些挑战的策略。

2. 公司概况海澜之家是一家中国知名的男装品牌,成立于1991年。

多年来,公司一直致力于提供高品质的男装产品,并通过自有品牌店、电子商务平台等渠道进行销售。

然而,在近年来遭遇了一系列财务风险问题。

3. 风险分析3.1 销售下滑海澜之家在面对激烈的市场竞争时,公司的销售额出现了下滑的趋势。

该问题主要归因于市场对品牌认同度下降以及消费者对产品质量和价格的不满意。

3.2 推广费用上升为了提升市场份额和品牌知名度,海澜之家不得不增加推广费用。

然而,这进一步加大了公司的财务负担,并使得毛利率下降。

4. 应对策略4.1 产品优化为了提高销售额,海澜之家需要对产品进行优化。

公司可以通过改进设计、提高质量、增加产品线等方式,提升消费者的满意度和品牌认同度。

这将有助于促进销售回暖。

4.2 降低成本为了缓解推广费用上升带来的压力,海澜之家可以考虑降低成本。

这可以通过优化供应链、降低生产成本、减少管理费用等方式实现。

降低成本将有助于提高毛利率,增加公司盈利能力。

4.3 品牌重塑海澜之家在面对销售下滑和品牌认同度下降的问题时,可以通过品牌重塑来恢复市场竞争力。

公司可以重新定位品牌形象、加强市场推广,并注重品牌价值的传递。

品牌重塑将有助于提升消费者对海澜之家的认可度和忠诚度。

5. 我的观点和理解海澜之家面临的财务风险问题并非独特,许多公司在市场竞争激烈的环境中都会遇到类似的挑战。

为了应对这些问题,公司需要采取积极的策略来优化产品、降低成本和重塑品牌形象。

创新和适应市场变化也是解决财务风险问题的关键。

只有不断调整和改进,才能在竞争激烈的市场中保持竞争优势。

总结回顾:通过对海澜之家的财务风险案例研究,我们了解到该公司面临的主要问题是销售下滑和推广费用上升。

海澜之家财务分析作者:***来源:《企业技术开发·下旬刊》2016年第01期摘 ;要:财务分析是对企业的财务状况和经营成果进行剖析,反映企业的经营状况,为企业经营决策提供依据。

服装行业与人们的生活息息相关,文章选择海澜之家作为目标企业,对它进行财务分析,希望海澜之家可以发展的越来越好。

关键词:偿债能力;运营能力;盈利能力;发展能力中图分类号:F276.3 ; ; 文献标识码:A ; ; ;文章编号:1006-8937(2016)03-0132-021 ;海澜之家股份有限公司简介①公司法定中文名称:海澜之家股份有限公司,股票代码:600398。

②现任董事长:周建平。

③注册资本:449 276万元。

④公司股票上市地:上海证券交易所。

⑤公司经营范围:服装、毛纱、针织品等业务。

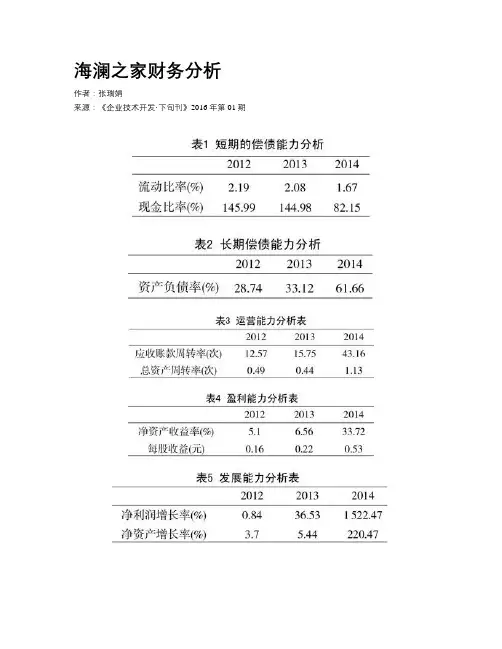

2 ;财务分析2.1 ;偿债能力分析2.1.1 ;短期偿债能力分析;流动比率即流动资产与流动负债的比率,一般情况下,流动比率为2,表示企业的偿债能力很好。

短期的偿债能力,见表1。

从上表数据可以看出2012与2013年海澜之家的流动比率都接近标准值2,说明企业的偿债能力很好。

但纵向比较,流动比率持续下降,表明其短期偿债能力降低。

现金比率衡量的是公司资产的流动性,20%以上为好。

虽然近三年的数据都高于20%,但是呈下降趋势,尤其是2014年几乎下降了一半,说明企业的短期偿债能力降低。

虽然近三年这几项指标都呈下降趋势,但其都数据都趋于正常水平。

短期偿债能力虽然下降,但这使得该企业的偿债能力更稳健。

2.1.2 ;长期偿债能力分析;长期偿债能力,见表2。

资产负债比率为负债总额与资产总额的比率,一般认为,资产负债率的适宜水平是40%~60%。

2012与2013年,海澜之家的资产负债率较低,而2014年的资产负债率较高,但在国内属于正常水平。

2014年资产负债率大幅度提高,是因为企业利润的增加,会给企业带来的是正面效益。

企业利润的增加会使企业的经营逐渐进入良性循环状态,吸引更多的投资,使企业不断发展壮大。

毕业论文服装类上市公司存货管理分析—以海澜之家为例学院会计学院专业班级注会/会计+++班学生姓名 ++++学号 0301++++指导教师 ++职称毕业论文原创性声明本人郑重声明:所呈交毕业论文,是本人在指导教师的指导下,独立进行研究工作所取得的成果。

除文中已经注明引用的内容外,本论文不包含任何其他人或集体已经发表或撰写过的作品成果。

对本文的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。

本人完全意识到本声明的法律结果由本人承担。

论文作者签名:年月日摘要随着市场经济的发展,企业面临的市场竞争越来越激烈,为了能够充分的提升市场竞争力,企业开始重视内部管理,通过提升内部管理水平为企业获得更多的发展机会。

存货管理作为企业内部管理中的重要组成部分,对于企业的发展以及企业的经营管理活动具有非常大的影响。

因此很多的企业开始加强对存货的重视,提升存货管理水平。

目前我国企业在存货管理中存在很多的问题,不仅影响了存货管理水平的提升,还影响了企业整体运营活动的顺利开展,这对于企业的发展而言是非常不利的。

下面我们就以海澜之家股份有限公司为例,对于目前企业存货管理中存在的问题进行深入的分析,根据问题寻找问题出现的原因,并针对原因提出有效的改善措施,保证企业在激烈的市场竞争环境下能够获得更好的发展。

【关键词】存货库存管理信息系统存货周转率AbstractWith the development of market economy, enterprises are facing more and more fierce market competition. In order to fully enhance market competitiveness, enterprises begin to attach importance to internal management, through improving the level of internal management for enterprises to obtain more opportunities for development. Inventory management, as an important part of enterprise internal management, has a great impact on the development of enterprises and their business management activities. Therefore, many enterprises begin to pay more attention to inventory management and improve the level of inventorymanagement. At present, there are many problems in the inventory management of Chinese enterprises, which not only affect the improvement of the inventory management level, but also affect the smooth development of the enterprise's overall operation activities, which is very unfavorable for the development of enterprises. Next, we take Hailan Home Co., Ltd. as an example, make a deep analysis of the existing problems in the inventory management of enterprises, find out the reasons for the problems, and put forward effective improvement measures to ensure that enterprises can achieve better development in the fierce market competition environment.Keywords: Inventory Inventory management Information system Inventory turnover目录一、引言 (1)(一)研究背景 (1)(二)研究意义和目的 (1)二、存货管理的理论概述 (1)(一)存货管理的概念 (1)(二)存货管理的意义 (2)(三)存货管理方法 (2)三、海澜之家股份有限公司存货管理现状分析 (3)(一)海澜之家股份有限公司简介 (3)(二)海澜之家股份有限公司存货管理现状分析 (4)四、海澜之家股份有限公司存货管理存在的问题 (6)(一)存货结构不合理,影响生产发展 (6)(二)存货周转困难,存在积压 (7)(三)货储存成本过高,超出预算 (8)(四)存货计量方法不准确,影响相关决策 (8)五、海澜之家股份有限公司商品存货管理提升的对策 (9)(一)加强各部门沟通协作与绩效考核 (9)(二)制定计划提高周转率 (10)(三)合理规划降低储存成本 (11)(四)建立公司财务核算体系,提高存货计量准确性 (11)六、结论 (12)参考文献 (13)一、引言(一)研究背景随着经济全球化的发展,微观市场经营主体面临的市场竞争压力不断地提升,微观市场经营主体为了能够更好的提升内部管理水平需要加强存货管理,保证存货数量的科学性,提升存货周转率,保证存货水平的不断提升。

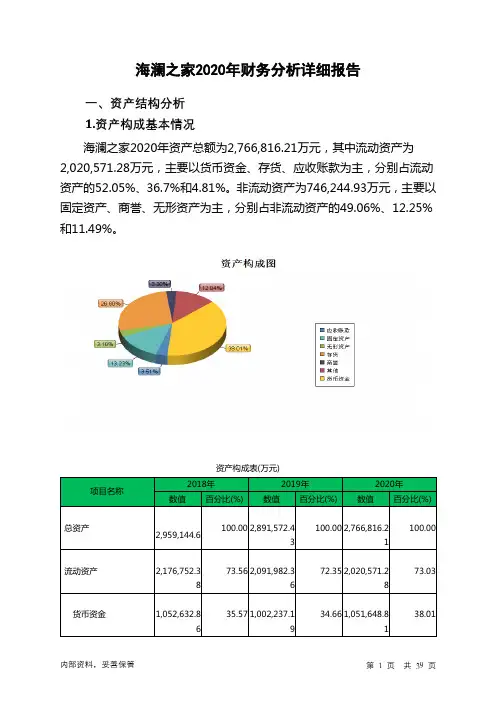

海澜之家2020年财务分析详细报告一、资产结构分析1.资产构成基本情况海澜之家2020年资产总额为2,766,816.21万元,其中流动资产为2,020,571.28万元,主要以货币资金、存货、应收账款为主,分别占流动资产的52.05%、36.7%和4.81%。

非流动资产为746,244.93万元,主要以固定资产、商誉、无形资产为主,分别占非流动资产的49.06%、12.25%和11.49%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产2,959,144.6 100.00 2,891,572.43100.00 2,766,816.21100.00流动资产2,176,752.38 73.56 2,091,982.3672.35 2,020,571.2873.03货币资金1,052,632.86 35.57 1,002,237.1934.66 1,051,648.8138.01存货947,363.67 32.01904,404.2631.28741,637.5226.80应收账款68,510.78 2.32 77,336.67 2.67 97,243.42 3.51非流动资产782,392.22 26.44799,590.0827.65746,244.9326.97固定资产403,558.7 13.64400,017.9313.83 366,143.4 13.23商誉11,294.86 0.38 91,394.91 3.16 91,394.91 3.30 无形资产53,105.37 1.79 94,759.86 3.28 85,729.54 3.102.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的53.03%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的38.35%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。