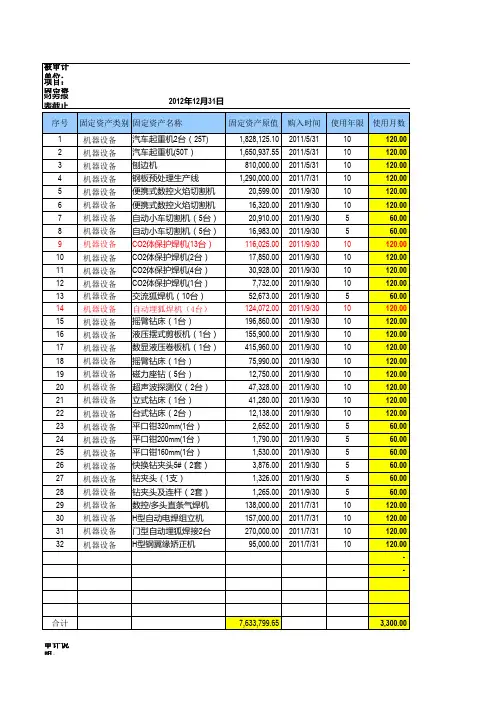

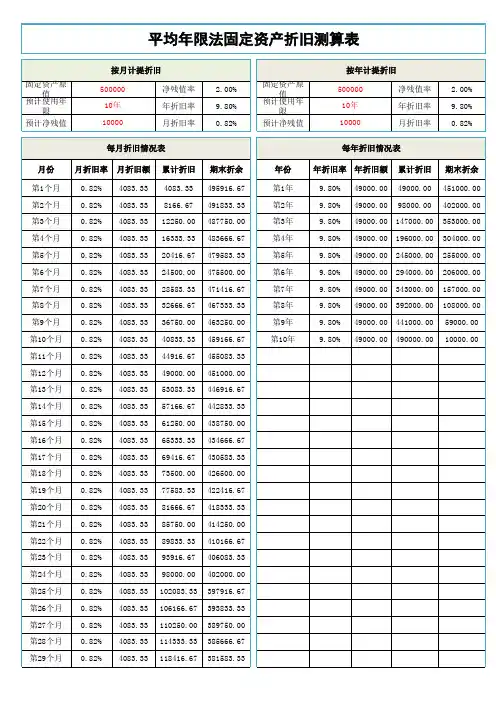

固定资产折旧测试表

- 格式:xls

- 大小:89.50 KB

- 文档页数:12

固定资产折旧明细表1. 引言固定资产折旧明细表是一种用于记录和展示公司固定资产折旧情况的报表。

固定资产折旧是指按照一定的会计原则和规定,将公司所持有的固定资产在其使用寿命期间内逐年减少其帐面价值的过程。

固定资产折旧明细表通过详细列出每项固定资产的折旧情况,提供了对公司固定资产管理和财务状况的重要参考。

2. 表格结构固定资产折旧明细表一般采用表格的形式进行呈现。

表格包含以下几个主要列:2.1 资产编号(Asset ID)资产编号是指给每一项固定资产分配的唯一标识符。

通过资产编号可以准确地追踪和识别不同的固定资产。

2.2 资产名称(Asset Name)资产名称是指固定资产的名称或描述。

例如,机器设备、办公设备、交通工具等。

2.3 折旧年限(Useful Life)折旧年限是指固定资产被核算使用的年数。

根据不同的资产类型和规定,折旧年限可以有所不同。

2.4 起始日期(Start Date)起始日期是指固定资产开始计入折旧的日期。

通常是该资产开始使用的日期。

2.5 折旧方法(Depreciation Method)折旧方法是指确定固定资产的折旧额的方法。

常见的折旧方法有直线法、加速折旧法、年数总和法等。

2.6 本年折旧额(Depreciation Expense for the Year)本年折旧额是指在当年度内资产所发生的折旧费用。

根据折旧方法和折旧年限计算得出。

2.7 本年累计折旧额(Accumulated Depreciation for the Year)本年累计折旧额是指在当年度结束时,累计计提的折旧费用总额。

2.8 账面价值(Book Value)账面价值是指资产在会计上的价值,即资产原值减去累计折旧额。

2.9 备注(Notes)备注是对该资产特殊情况、注意事项等进行描述的补充说明。

3. 使用示例下面是一个固定资产折旧明细表的示例:资产编号资产名称折旧年限起始日期折旧方法本年折旧额本年累计折旧额账面价值备注0001机器设备A 5年2020-01-01直线法$2,000$2,000$18,0000002机器设备B 7年2018-05-01加速折旧法$3,000$12,000$15,0000003办公设备A 3年2019-09-01直线法$1,500$4,500$6,5000004办公设4年2021-03-01直线$1,000$1,000$9,000备B法0005交通工具A 8年2017-07-01年数总和法$1,200$14,400$10,6004. 结论固定资产折旧明细表是记录和展示公司固定资产折旧情况的重要工具。

固定资产折旧明细表表格1. 引言1.1 固定资产折旧明细表的作用固定资产折旧明细表是公司会计部门在对固定资产进行折旧计算和管理时所使用的重要工具。

它是一份详细记录固定资产折旧情况的表格,包括每一项固定资产的折旧费用、使用寿命、折旧方法等信息。

固定资产折旧明细表的主要作用包括但不限于以下几点:1. 便于管理固定资产折旧:固定资产折旧明细表记录了各项固定资产的折旧情况,可以帮助公司及时掌握固定资产的折旧情况,避免出现漏报或重复计算折旧的情况,确保折旧费用的准确性和合法性。

2. 提供决策依据:固定资产折旧明细表可以为公司管理层提供参考依据,帮助他们对固定资产折旧进行分析和决策。

通过对固定资产折旧明细表的分析,管理层可以更好地制定固定资产的折旧政策,合理分配折旧费用,降低企业成本,提高盈利能力。

3. 便于外部审计:固定资产折旧明细表是外部审计机构对公司固定资产折旧情况进行审计时的重要参考依据。

完备和准确的固定资产折旧明细表可以提高审计的效率,减少审计风险,保障公司的财务数据的真实性和可靠性。

4. 便于税务申报:固定资产折旧明细表也是公司报税时的重要凭证之一。

明确的固定资产折旧明细可以帮助公司合理计算折旧费用,减少税负,规避税收风险。

固定资产折旧明细表在公司资产管理和财务报告中起着不可或缺的作用,对于公司的财务稳健和合规经营至关重要。

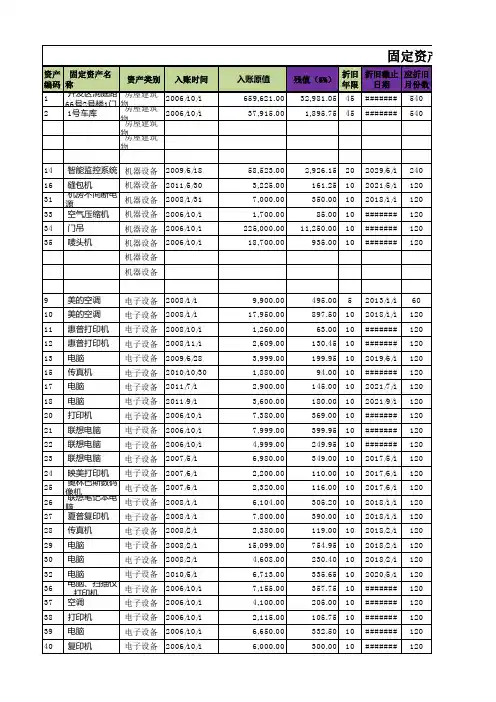

1.2 固定资产折旧明细表的内容固定资产折旧明细表的内容主要包括固定资产的名称、编号、原值、使用年限、折旧率、每年折旧额、累计折旧额等信息。

固定资产的名称指的是该固定资产的具体名称,编号是为了方便在公司管理中对固定资产进行识别和跟踪的编号,原值是指固定资产的购置金额或成本,使用年限是根据公司内部规定或相关法律法规规定的固定资产使用寿命,折旧率是根据资产计提折旧的百分比,每年折旧额是固定资产每年计提的折旧金额,累计折旧额是该固定资产在使用过程中累计计提的折旧金额。

固定资产折旧明细表的内容丰富完整,可以清晰地展现公司固定资产的折旧情况,为公司管理者提供决策依据,同时也方便财务部门进行固定资产的管理和监控。

以下是固定资产折旧自动计算表的模板:

固定资产名称使用部门购入日期原币金额折旧方法使用年限残值率累计折旧月折旧额

说明:

固定资产名称:固定资产的名称,例如:电脑、打印机等。

使用部门:固定资产所属部门,例如:财务部、人力资源部等。

购入日期:固定资产购入的日期。

原币金额:固定资产购入时的原币金额。

折旧方法:固定资产折旧采用的方法,例如:平均年限法、双倍余额递减法等。

使用年限:固定资产折旧的使用年限。

残值率:固定资产折旧的残值率。

累计折旧:固定资产累计折旧金额。

月折旧额:固定资产每月折旧金额。

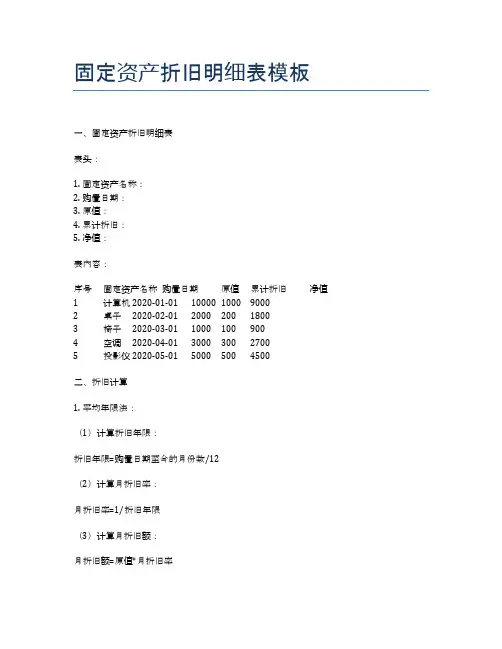

固定资产折旧明细表模板

一、固定资产折旧明细表

表头:

1. 固定资产名称:

2. 购置日期:

3. 原值:

4. 累计折旧:

5. 净值:

表内容:

序号固定资产名称购置日期原值累计折旧净值

1 计算机 2020-01-01 10000 1000 9000

2 桌子2020-02-01 2000 200 1800

3 椅子2020-03-01 1000 100 900

4 空调2020-04-01 3000 300 2700

5 投影仪 2020-05-01 5000 500 4500

二、折旧计算

1. 平均年限法:

(1)计算折旧年限:

折旧年限=购置日期至今的月份数/12

(2)计算月折旧率:

月折旧率=1/折旧年限

(3)计算月折旧额:

月折旧额=原值*月折旧率

(4)计算累计折旧:

累计折旧=月折旧额*购置日期至今的月份数(5)计算净值:

净值=原值-累计折旧

2. 双倍余额递减法:

(1)计算折旧年限:

折旧年限=购置日期至今的月份数/12 (2)计算月折旧率:

月折旧率=2/折旧年限

(3)计算月折旧额:

月折旧额=原值*月折旧率

(4)计算累计折旧:

累计折旧=月折旧额*购置日期至今的月份数(5)计算净值:

净值=原值-累计折旧。

八分厂

执行人:日期:2010.1.21

固定资产折旧测算表复核人:0

日期:截止日期:2009.12.31

复核人:

日期:

客户名称:稽核

项

目:

八分厂

执行人:日期:2010.1.21

固定资产折旧测算表复核人:0

日期:截止日期:2009.12.31

复核人:

日期:

客户名称:稽核

项

目:

八分厂

执行人:日期:2010.1.21

固定资产折旧测算表复核人:0

日期:截止日期:2009.12.31

复核人:

日期:

客户名称:稽核

项

目:

八分厂

执行人:日期:2010.1.21

固定资产折旧测算表复核人:0

日期:截止日期:2009.12.31

复核人:

日期:

客户名称:稽核

项

目:

八分厂

执行人:日期:2010.1.21

固定资产折旧测算表复核人:0

日期:截止日期:2009.12.31

复核人:

日期:

客户名称:稽核

项

目:

八分厂

执行人:日期:2010.1.21

固定资产折旧测算表复核人:0

日期:截止日期:2009.12.31

复核人:

日期:

客户名称:稽核

项

目:

索引号:E157页 次:

索引号:E157页 次:

索引号:E157页 次:

索引号:E157页 次:

索引号:E157页 次:

索引号:E157页 次:。