固定资产折旧计算与分析PPT(共 32张)

- 格式:ppt

- 大小:1.56 MB

- 文档页数:33

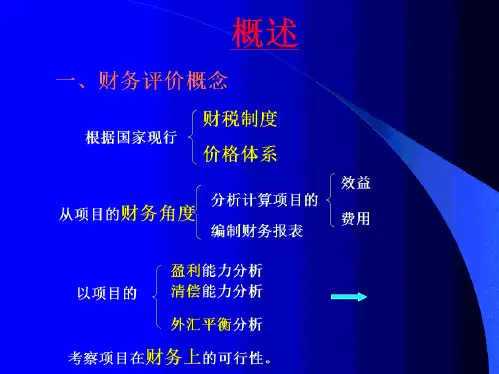

固定资产的计量与折旧在企业的会计制度中,固定资产是指企业长期使用、产生经济利益的有形资产,包括土地、建筑物、机器设备、交通工具等。

为了准确衡量企业资产的价值,并合理分摊其使用成本,固定资产的计量与折旧成为了会计学中重要的概念和实践。

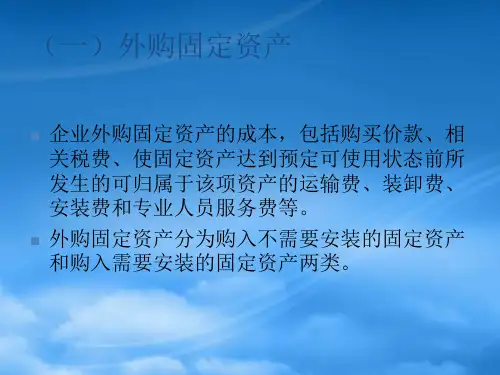

一、固定资产的计量固定资产的计量是指将其初始成本确定下来并记录在账簿中。

初始成本包括直接购买或建造固定资产的费用以及为使其达到预期使用状态而发生的其他费用,如安装费、运输费等。

固定资产的计量可以根据以下方法进行:1.实际发生法:根据实际支出的费用金额计量固定资产的初始成本。

这种方法适用于直接购买固定资产的情况,如购买一台设备的实际支付金额就是该设备的初始成本。

2.估计法:根据专业估价师的评估报告或市场价格进行估计,来计量固定资产的初始成本。

一般情况下,这种方法适用于无法准确测定初始成本的情况,如企业自建建筑物。

需要注意的是,固定资产的计量原则上应当符合会计准则的规定,确保数据的真实可靠性和公允性。

同时,企业还应编制相应的会计准则,确保计量过程的一致性和可比性。

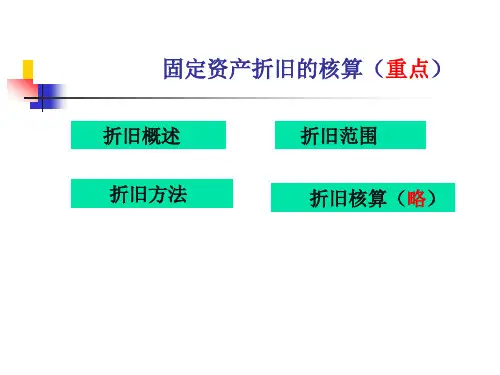

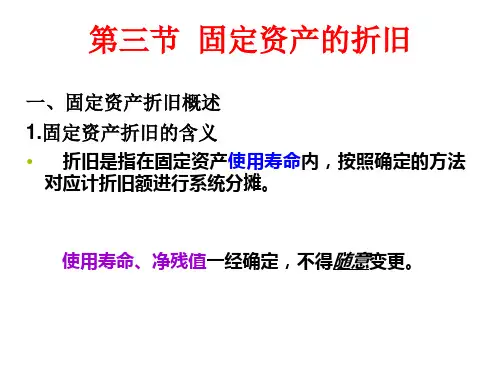

二、固定资产的折旧折旧是指由于长期使用和使用年限限制,固定资产价值的减少,在会计上将其分摊到多个会计期间的过程。

固定资产的折旧可以采用以下方法进行:1.直线折旧法:按照固定资产的初始成本减去预计残值后得到的价值,再根据预计使用年限进行平均的折旧分摊。

这种折旧方法简单、公平,适用于资产的价值相对稳定的情况。

2.年数总和法:按照固定资产的初始成本减去预计残值后得到的价值,再根据预计使用年限进行折旧分摊,但折旧额不平均。

初期折旧额大,后期折旧额较小,适用于资产价值在初期较快下降的情况。

3.双倍余额递减法:按照固定资产的初始成本减去累计折旧后得到的净值,再根据固定折旧率进行折旧分摊。

初期折旧额大,随着累计折旧的增加,折旧额逐渐减小。

这种方法适用于资产在初期使用过程中迅速衰减的情况。

无论采用何种折旧方法,企业应当根据实际情况选择合适的折旧政策,并在会计报表中清晰明确地披露相关信息,以保证折旧计算的合理性和透明性。

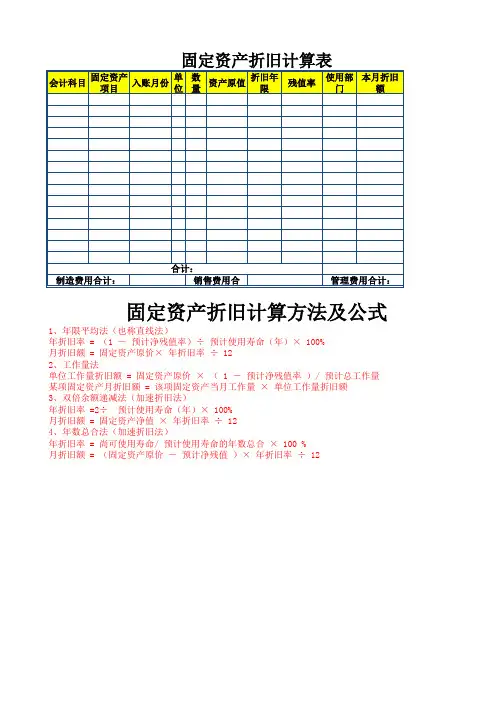

固定资产折旧计算方法及公式1、年限平均法(也称直线法)

年折旧率 = (1 - 预计净残值率)÷ 预计使用寿命(年)× 100%

月折旧额 = 固定资产原价× 年折旧率 ÷ 12

2、工作量法

单位工作量折旧额 = 固定资产原价 × ( 1 - 预计净残值率 )/ 预计总工作量某项固定资产月折旧额 = 该项固定资产当月工作量 × 单位工作量折旧额

3、双倍余额递减法(加速折旧法)

年折旧率 =2÷ 预计使用寿命(年)× 100%

月折旧额 = 固定资产净值 × 年折旧率 ÷ 12

4、年数总合法(加速折旧法)

年折旧率 = 尚可使用寿命/ 预计使用寿命的年数总合 × 100 %

月折旧额 = (固定资产原价 - 预计净残值 )× 年折旧率 ÷ 12

式工作量。

固定资产折旧计算什么是固定资产折旧计算?固定资产折旧计算是指根据固定资产的使用寿命和残值率,按照一定的折旧方法,计算每年固定资产的折旧费用。

折旧费用是企业为了分摊固定资产的原值,按照一定的期间将其计入成本,反映在利润表上的费用。

固定资产折旧计算方法固定资产折旧计算方法主要有直线法、年数总和法、双倍余额递减法和减值余额递减法。

1. 直线法直线法是最常用的一种固定资产折旧计算方法,其基本思想是将固定资产的原值分摊到其预计使用寿命的各个年度上,每年折旧费用是一样的。

计算公式如下:折旧费用 = (原值 - 残值) / 使用年限其中,原值为固定资产的购买成本或制造成本,残值为固定资产在使用完毕后预计可变现的价值,使用年限为固定资产的预计使用寿命。

2. 年数总和法年数总和法是一种递减折旧法,其折旧费用在每年递减,按年份和折旧率的乘积来计算。

计算公式如下:折旧费用 = (原值 - 残值) × 折旧率其中,折旧率 = (2 × N) / (n × (n + 1))N为固定资产的使用年限,n为固定资产的预计使用寿命。

3. 双倍余额递减法双倍余额递减法也是一种递减折旧法,其折旧费用在每年递减,但递减速度比年数总和法更快。

计算公式如下:折旧费用 = (原值 - 累计折旧) × 折旧率其中,折旧率 = (2 / N) × 100%4. 减值余额递减法减值余额递减法也是一种递减折旧法,其折旧费用在每年递减,递减速度较快。

计算公式如下:折旧费用 = 净值 × 折旧率其中,净值 = 原值 - 累计折旧,折旧率 = (1 / N) × 100%注意事项在进行固定资产折旧计算时,需要注意以下几点:1.确定固定资产的使用年限和残值率:使用年限和残值率是进行折旧计算的重要参数,需要准确估计和合理确定。

2.确定合适的折旧方法:根据企业的实际情况,选择合适的折旧方法,以准确计算固定资产的折旧费用。

固定资产的折旧方法固定资产是指企业长期持有并使用的用于生产、提供服务、出租或经营管理的物质资产。

由于固定资产的使用寿命有限,其价值会随着时间的推移而逐渐减少,这种价值的减少在会计上被称为折旧。

折旧是企业会计核算中的一个重要环节,正确选择和应用折旧方法对企业的财务报表有着重要的影响。

本文将介绍固定资产的折旧方法,帮助读者更好地了解和应用折旧方法。

首先,直线法是一种常见的折旧方法。

按照直线法,固定资产的折旧额是固定的,每年折旧额相等。

计算公式为,(资产原值-残值)÷预计使用年限。

其中,资产原值是指资产购入时的成本,残值是指资产预计使用寿命结束时的价值,预计使用年限是指资产预计使用寿命的年限。

直线法的优点是计算简单,折旧额稳定,便于财务管理和预算编制。

但是,直线法忽略了资产在使用初期价值下降较快的情况,因此在实际应用中可能存在一定的局限性。

其次,双倍余额递减法是另一种常用的折旧方法。

按照双倍余额递减法,每年的折旧额是固定资产账面价值的一定比例,通常是固定资产账面价值的双倍余额。

计算公式为,(固定资产账面价值-累计折旧)×2÷预计使用年限。

双倍余额递减法的优点是在固定资产使用初期折旧额较大,能更好地反映资产在使用初期价值下降较快的情况。

但是,双倍余额递减法在固定资产使用后期折旧额较小,可能导致资产账面价值长期处于较低水平,不够准确地反映资产的实际价值。

最后,年数总和法是一种结合了直线法和双倍余额递减法的折旧方法。

按照年数总和法,固定资产的折旧额在使用初期较大,在使用后期较小,更好地反映了固定资产在使用过程中价值递减的特点。

计算公式为,(资产原值-残值)×(预计使用年限×(预计使用年限+1)÷2)÷预计使用年限。

年数总和法综合了直线法和双倍余额递减法的优点,是一种较为常用的折旧方法。

综上所述,选择合适的折旧方法对企业的财务报表有着重要的影响。