折旧计算表第三版

- 格式:xls

- 大小:65.50 KB

- 文档页数:2

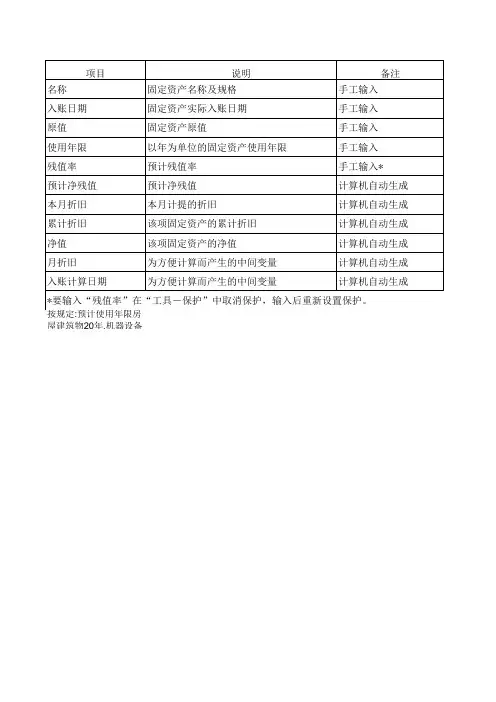

固定资产折旧计算表固定资产折旧计算表是企业财务管理中的重要工具,其基础是核算资产折旧费用。

固定资产折旧是指将固定资产在其预计使用寿命内的价值,以每个会计期间的一定比例核销的过程。

通常将其计算成会计年度的折旧额,以在资产预计寿命结束之前使企业在财务上平均分担资产的成本。

下面,我们将分别介绍如何计算固定资产的残值、预计使用年限、总成本和折旧方法,以便编制折旧计算表。

一、残值的计算残值是指企业按正常情况下销售资产或将其处置的初步估计收益额,通常也称为剩余价值。

如图1所示,假设企业购买了一台机器,该机器的预计寿命为10年,购置价为30000元,预计在资产使用寿命结束时还能卖出5000元,那么此机器的残值为5000元。

二、预计使用年限的计算预计使用年限是指预计资产能够理论上或实践上使用多长时间,这里需要注意的是,预计使用年限和财务报告中的折旧年限并不是完全相同的概念。

资产的预计使用年限可以有多种估计方式,例如按制造商提供的预计寿命、按所在行业同类资产使用寿命等,这里我们以机器的实际使用寿命作为预计使用年限,即10年。

三、总成本的计算总成本是指购置资产时所支付的全部支出,包括购置价、运输费、安装调试费、关税等各项费用。

如图1所示,机器的总成本为30000元。

四、折旧方法的选择折旧方法是指如何选用合适的核算方法,使固定资产的成本能够逐年按一定比例减少,并在资产的预计使用寿命结束时完全消耗。

常见的折旧方法有直线法、加速折旧法和双倍余额递减法等。

这里我们以直线法进行计算。

直线法是指在固定资产的预计寿命期间内,每年按照资产总成本减去残值后,平均摊销折旧费用。

计算公式如下:年折旧费用=(总成本-残值)÷预计使用年限如图2所示,机器的年折旧费用为(30000-5000)÷10=2500元。

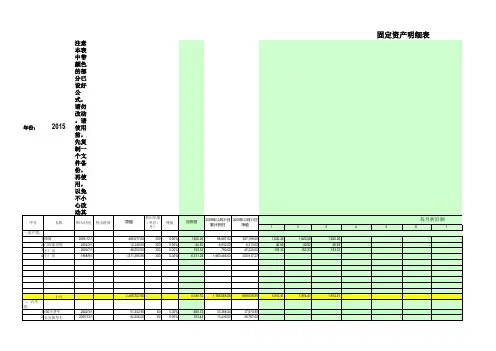

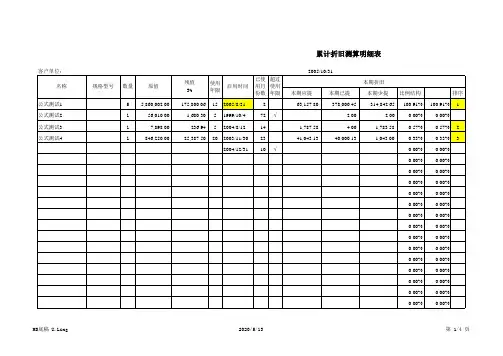

五、折旧计算表的编制根据以上的计算结果,我们可以编制出机器的折旧计算表,如图3所示。

其中第一列为会计期间,第二列为年折旧费用,第三列为资产减值,第四列为累计折旧,第五列为资产账面价值。