商业单据

- 格式:doc

- 大小:55.00 KB

- 文档页数:4

单据的概念和种类单据是指用于证明交易、记录业务活动或者确认权益转移的文件。

单据在商业活动中起着重要的作用,它们记录了交易的细节和过程,有助于维护交易的合法性和可追溯性。

下面将介绍几种常见的单据及其作用。

首先是发票。

发票是购买商品或者服务后商家提供给买方的凭证,用以确认交易的发生和支付的金额。

发票上通常包含了交易日期、商品或服务的名称、数量和价格等信息。

发票对于商家和买方来说都非常重要,商家可以通过发票来确认销售收入,买方则可用发票来申请税务抵扣或者作为维权的依据。

其次是收据。

收据是卖方向买方出售商品或提供服务后收到买方支付的款项时提供的凭证。

收据上通常包含了交易日期、交易金额和支付方式等信息。

收据对于买方来说是证明支付的凭据,对于卖方来说则是记录收入的依据。

再次是付款凭证。

付款凭证是买方向卖方支付款项时提供的凭证,以确认款项的支付。

常见的付款凭证包括支票、银行汇票、电子转账记录等。

付款凭证对于卖方来说是证明款项收到的凭据,对于买方来说是记录支付的依据,有助于避免纠纷和争议。

此外,还有合同和协议。

合同和协议是双方在进行商业交易或合作时签订的文件,用于明确双方的权利和义务。

合同和协议通常包含了交易的详细条款、双方的责任和约束、违约责任和解决争议的方式等内容。

合同和协议有法律效力,是保障交易安全和维护双方权益的重要依据。

最后,还有报告和证明文件。

报告和证明文件是用于记录和证明特定事项或情况的文件,如销售报告、财务报告、证明信等。

这些文件对于商业活动中的决策、分析和评估非常重要,可以提供有关交易、业务状况和信用状况等方面的信息。

总之,单据在商业活动中具有重要的地位,通过记录和证明交易的细节和过程,有助于维护交易的合法性和可追溯性。

不同的单据有着不同的作用和侧重点,但它们共同构成了商业活动中的重要组成部分。

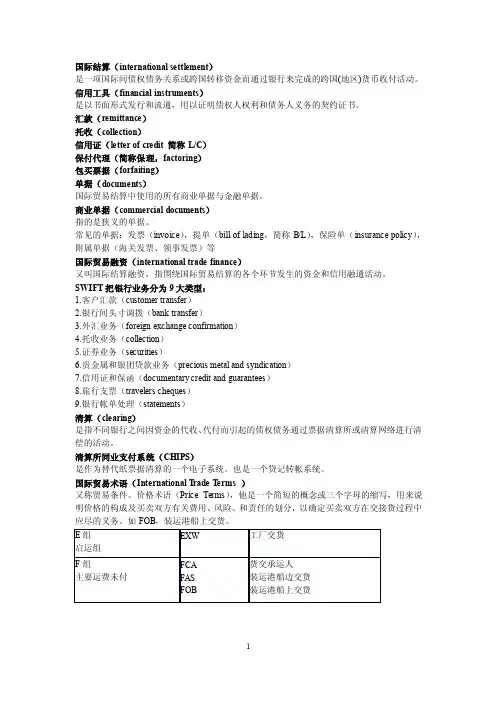

国际结算(international settlement)是一项国际间债权债务关系或跨国转移资金而通过银行来完成的跨国(地区)货币收付活动。

信用工具(financial instruments)是以书面形式发行和流通,用以证明债权人权利和债务人义务的契约证书。

汇款(remittance)托收(collection)信用证(letter of credit 简称L/C)保付代理(简称保理,factoring)包买票据(forfaiting)单据(documents)国际贸易结算中使用的所有商业单据与金融单据。

商业单据(commercial documents)指的是狭义的单据。

常见的单据:发票(invoice),提单(bill of lading,简称B/L),保险单(insurance policy),附属单据(海关发票、领事发票)等国际贸易融资(international trade finance)又叫国际结算融资,指围绕国际贸易结算的各个环节发生的资金和信用融通活动。

SWIFT把银行业务分为9大类型:1.客户汇款(customer transfer)2.银行间头寸调拨(bank transfer)3.外汇业务(foreign exchange confirmation)4.托收业务(collection)5.证券业务(securities)6.贵金属和银团贷款业务(precious metal and syndication)7.信用证和保函(documentary credit and guarantees)8.旅行支票(travelers cheques)9.银行帐单处理(statements)清算(clearing)是指不同银行之间因资金的代收、代付而引起的债权债务通过票据清算所或清算网络进行清偿的活动。

清算所同业支付系统(CHIPS)是作为替代纸票据清算的一个电子系统。

也是一个贷记转帐系统。

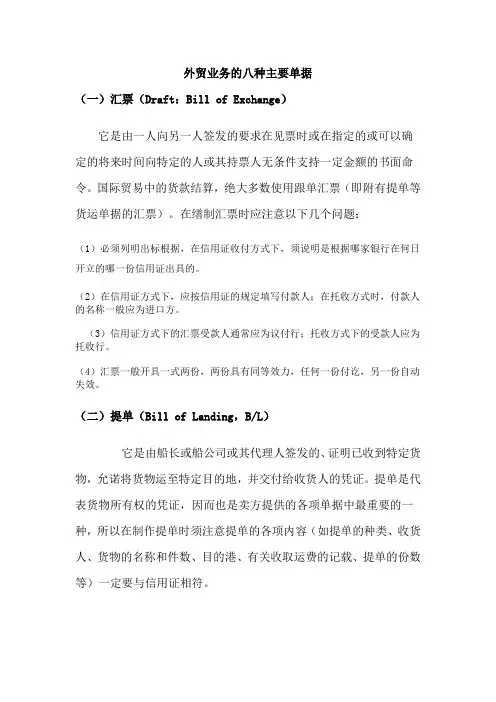

外贸业务的八种主要单据(一)汇票(Draft:Bill of Exchange)它是由一人向另一人签发的要求在见票时或在指定的或可以确定的将来时间向特定的人或其持票人无条件支持一定金额的书面命令。

国际贸易中的货款结算,绝大多数使用跟单汇票(即附有提单等货运单据的汇票)。

在缮制汇票时应注意以下几个问题:(1)必须列明出标根据,在信用证收付方式下,须说明是根据哪家银行在何日开立的哪一份信用证出具的。

(2)在信用证方式下,应按信用证的规定填写付款人;在托收方式时,付款人的名称一般应为进口方。

(3)信用证方式下的汇票受款人通常应为议付行;托收方式下的受款人应为托收行。

(4)汇票一般开具一式两份,两份具有同等效力,任何一份付讫,另一份自动失效。

(二)提单(Bill of Landing,B/L)它是由船长或船公司或其代理人签发的、证明已收到特定货物,允诺将货物运至特定目的地,并交付给收货人的凭证。

提单是代表货物所有权的凭证,因而也是卖方提供的各项单据中最重要的一种,所以在制作提单时须注意提单的各项内容(如提单的种类、收货人、货物的名称和件数、目的港、有关收取运费的记载、提单的份数等)一定要与信用证相符。

在我国出口业务中、国外来证通常要求提供"全套清洁已装船作成凭指示和空白背书的提单".对此要求,当货物装船时应十分注意,如果大副收据上有"货物受损"或"包装不良"等批注,凭此换取的提单中,也将均有同样的批注,即成为"不清洁提单",而银行一般都不接受"不清洁提单".提单一般是一式两份,在托运人要求下,也可签发三份或更多份。

份正本提单具有相同效力,但是只要凭其中一份提了货,其余各份即失效。

需要注意的是,倒签提单和预借单中是托运人和承运人串通弄虚作假的行为,一旦暴露,后果严重。

我国出口贸易中应避免这些做法。

(三)保险单(Insurance Policy)和保险凭证(Insruance Certificate)它们是保险人(即保险公司)与被保险人(即投保人,一般为进出口商)之间订立的保险合同,当被保险货物遭受保险合同责任范围内的损失时,它们是被保险人索赔、保险人理赔的依据。

商业发票的种类和模板1、商业发票(Commercial Invoice),是记帐单据简称发票(Invoice),是出口商向进口商开立的发货价目清单,也是卖方凭以向买方索取所提供的货物或服务的价款的依据。

商业发票是全套单据的中心。

2、商业发票的作用1)、商业发票是全部单据的中心,是出口商装运货物并表明是否履约的总说明。

2)、便于进口商核对已发货物是否符合合同条款的规定。

3)、作为出口商和进口商记帐的依据。

4)、在出口地和进口地作为报关缴税的计算依据。

5)、在不用汇票的情况下,发票替代汇票作为付款的依据。

3、商业发票的种类1)、领事发票(Consular Invoice)有些国家法令规定,进口货物必须要领取进口国在出口国或其邻近地区的领事签证的发票,交进口商作为有关货物报关和缴纳关税的前提条件之一。

领事发票和商业发票是平等的单据。

领事发票是一份官方的单证,有些国家规定了领事发票的固定格式,这种格式可以从领事馆获得。

2)、海关发票(Customs Invoice)海关发票是非洲、美洲和大洋洲等某些国家海关规定的格式,由出口商填制,供进口商凭以报关用的一种特别的发票。

其主要内容是商品的价值(Value of Goods)和商品的产地(Origin of Goods)。

3)、厂商发票(Manufacturer Invoice)厂商发票是厂方出具给出口商的销售货物的凭证。

来证要求提供厂商发票,其目的是检查是否有削价倾销行为,以便确定应否征收"反倾销税"。

4、商业发票条款商业发票是出口单据中的中心单据,所有其他单据都要参照商业发票的有关内容缮制,如各种单据中的货名,唛头、包装、数量、毛净重等都要与商业发票相一致。

如果商业发票缮制有误,其它单据也就跟着发生差错,尤其是信用证项下的商业发票,必须准确而全面的体现各有关条款的具体要求,因此,在缮制发票时,正确理解信用证条款是非常必要的。

例21 Note carefully the description of the commodities in the credit since it must be described in exactly the same terms 1n your documents.此条款要求受益人必须十分注意信用证中的商品描述,出口人提供的发票必须与信用证的规定完全一致。

单据主要种类1. 引言单据是指记录和证明经济事项的书面文件。

在商业活动中,单据起着非常重要的作用,可以记录交易的详情、确保交易的合法性和可追溯性。

本文将介绍一些常见的单据主要种类,包括销售单据、采购单据、财务单据和运输单据。

2. 销售单据销售单据是指记录销售交易的文件。

常见的销售单据包括销售订单、销售发票和收款凭证。

•销售订单:是指买方向卖方发出的购买请求,包含商品名称、数量、价格等信息。

销售订单可以作为合同依据,确保双方权益。

•销售发票:是卖方向买方提供的商品或服务明细及价格的正式账单。

销售发票通常包括发票号码、销售日期、商品名称、数量、价格等信息。

•收款凭证:是卖方收到买方支付款项后提供给买方的凭证。

收款凭证一般包括付款金额、付款日期以及付款方式等信息。

3. 采购单据采购单据是指记录采购交易的文件。

常见的采购单据包括采购订单、采购发票和付款凭证。

•采购订单:是买方向供应商发出的购买请求,包含商品名称、数量、价格等信息。

采购订单有助于确保供应链的顺畅运作。

•采购发票:是供应商向买方提供的商品或服务明细及价格的正式账单。

采购发票通常包括发票号码、采购日期、商品名称、数量、价格等信息。

•付款凭证:是买方支付给供应商的款项后提供给供应商的凭证。

付款凭证一般包括付款金额、付款日期以及付款方式等信息。

4. 财务单据财务单据是指用于记录和核实财务交易的文件。

常见的财务单据包括收据、支票和银行对账单。

•收据:是卖方向买方提供的证明支付款项的文件。

收据一般包括收据号码、收款日期、收款人名称以及金额等信息。

•支票:是一种由银行代表账户持有人支付特定金额给收款人的文件。

支票通常包括支票号码、开户行信息、支付金额以及出票日期等信息。

•银行对账单:是银行向账户持有人提供的记录账户余额和交易明细的文件。

银行对账单包括账户余额、存取款明细、利息收入等信息。

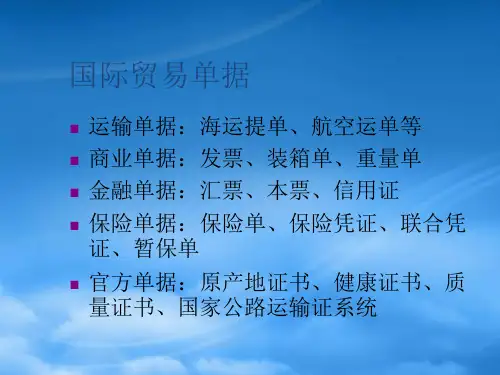

5. 运输单据运输单据是指记录货物运输和交付的文件。

常见的运输单据包括提货单、装箱单和运输保险单。

新编商业会计单据簿

《新编商业会计单据簿》是一本用于记录和管理商业交易相关单据的账本或簿记簿。

它通常包括各种商业会计单据的样本、表格、记录格式和说明,以帮助企业或个人进行财务管理和会计核算。

商业会计单据簿的具体内容和格式可能因地区、行业和企业需求而有所差异,但通常包含以下类型的单据:

1. 发票:用于记录销售商品或提供服务的详细信息,包括买卖双方的信息、商品或服务的描述、数量、价格、税率等。

2. 收据:用于记录收款的凭证,包括收款日期、付款方信息、收款金额等。

3. 支票:用于支付款项的凭证,包括支票号码、日期、收款人、金额等。

4. 账单:用于记录购货或服务费用的凭证,包括供应商信息、购买日期、商品或服务的描述、金额等。

5. 借贷凭证:用于记录借贷交易的凭证,包括借方和贷方的信息、借贷金额、日期等。

6. 库存记录:用于记录商品的进出库情况,包括入库日期、出库日期、商品名称、数量等。

7. 工资记录:用于记录员工工资的支付情况,包括员工姓名、工资金额、支付日期等。

通过使用商业会计单据簿,企业或个人可以更有效地管理财务交易,确保记录的准确性和完整性。

它有助于跟踪收入和支出、进行账目核对、准备财务报表以及遵守税务和法律要求。

需要注意的是,具体的商业会计单据簿内容和格式可能因国家法律法规、行业惯例或企业内部规定而有所不同。

在使用商业会计单据簿时,建议根据当地的法律和会计准则进行调整和定制,以满足实际需求。

第三章:商业单据第一节:商业发票商业发票是办理通关手续时,海关官员据此对货件进行分类,并正确估算关税及税金的重要单证。

一、商业发票的内容一般包括:1、商业发票须载明“发票”(INVOICE)字样;2、发票编号和签发日期(NUMBER AND DATE OF ISSUE);3、合同或定单号码(CONTRACT NUMBER OR ORDER NUMBER);4、收货人名址(CONSIGNEE’S NAME AND ADDRESS);5、出口商名址(EXPORTER’S NAME AND ADDRESS);6、装运工具及起讫地点(MEANS OF TRANSPORT AND ROUTE);7、商品名称、规格、数量、重量(毛重、净重)等(COMMODITY,SPECIFICATIONS,QUANTITY,GROSS WEIGHT,NET WEIGHT ETC)。

8、包装及尺码(PACKING AND MEASUREMENT);9、唛头及件数(MARKS AND NUMBERS);10、价格及价格条件(UNIT PRICE AND PRICE TERM);11、总金额(TOTAL AMOUNT);12、出票人签字(SIGNATURE OF MAKER)等。

在信用证支付方式下,发票的内容要求应与信用证规定条款相符,还应列明信用证的开证行名称和信用证号码。

在有佣金折扣的交易中,还应在发票的总值中列明扣除佣金或折扣的若干百分比。

发票须有出口商正式签字方为有效。

二、发票的作用有以下几方面:①便于进、出口商核对已发货物是否符合合同或信用证规定;②作为进口方和出口方记账的依据;③在出口地和进口地作为报关、清关及纳税的凭据;④在不用汇票的情况下,可代替汇票作为付款依据;⑤凭光票付款时,通常用以确定有关交易的细节;⑥是整套出口单据的中心及其填制和审核的依据;⑦可作为索赔、理赔的凭据。

三、发票的种类主要包括:商业发票、银行发票、海关发票、领事发票、形式发票等。

商业发票(COMMERCIAL INVOICE)又称为发票,是出口贸易结算单据中最重要的单据之一,所有其他单据都应以它为中心来缮制。

因此,在制单顺序上,往往首先缮制商业发票。

商业发票是卖方对装运货物的全面情况(包括:品质、数量、价格,有时还有包装)详细列述的一种货款价目的清单。

它常常是卖方陈述、申明、证明和提示某些事宜的书面文件;另外,商业发票也是作为进口国确定征收进口关税的基本资料。

一般来说,发票无正副本之分。

来证要求几份,制单时在此基础之上多制一份供议付行使用。

如需正本,加打"ORIGIN"。

不同发票的名称表示不同用途,要严格根据信用证的规定制作发票名称。

一般发票都印有"INVOICE"字样,前面不加修饰语,如信用证规定用"COMMERCIAL INVOICE"、"SHIPPING INVOICE"、"TRADE INVOICE"或"INVOICE",均可作商业发票理解。

信用证如规定"DETAILED INVOICE"是指详细发票,则应加打"DETAILED INVOICE"字样,而且发票内容中的货物名称、规格、数量、单价、价格条件、总值等应一一详细列出。

来证如要求"CERTIFIED INVOICE"证实发票,则发票名称为"CERTIFIED INVOICE"。

同时,在发票内注明"We hereby certify that the contents of invoice herein are true & correct"。

当然,发票下端通常印就的"E. &. O. E."(有错当查)应去掉。

来证如要求"MANUFACTURE'S INVOICE"厂商发票,则可在发票内加注"We hereby certify that we are actual manufacturer of the goods invoice"。

商业单据三:商业发票的内容:首文:发票名称、发票号码、出口商名称和地址、进口商名称和地址(发票抬头人)、出票时间和地点、L/C号码、合同号码、运输工具和航线本文:唛头、货物描述、单价和总金额等结尾部分:备注、签章等1、发票名称2、发票号码:Invoice No.3、出票时间和地点:Date and Place,时间应理解为发票的签发日期,应在运输单据的出单日之前。

4、出/进口商名称和地址:The sellers/buyers and address有时也用:进口方——收货人(CONSIGNEE)即TO栏(也称发票的抬头人);出口方——发货人(CONSIGNOR)即SHIPPER5、付款条件(TERMS OF PAYMENT)6、信用证号码及合同号码:L/C No. & Contract No.7、运输方式和航线:Means of transportation and route ,运输方式:By Sea/Air等8、唛头及编号:Shipping Marks and Nos. ,如无唛头时则填写N/M9、商品名称与货物描述:Description of goods一般先将商品的名称和总数量打出,然后再根据信用证或合同的规定打出详细规格、单位及有关合同号码等。

10、单价与金额:Unit Price and Amount11、数量和重量:Quantity and Weight12、声明及其他内容:Declaration and other contents ,E.&O.E.——有错当查。

13、出口商签章:Signature制作商业发票应注意的问题:如果客户要求或信用证规定在发票内加列船名、原产地、生产企业的名称、进口许可证号码等,均应一一照办。

为了便于提货和转卖,开证申请人有时在信用证内注明每一种品种或规格必须制作一套发票,受益人在制单时不能把许多品种或规格合并制在一套单据内。

发票上的商品名称及规格应与信用证中规定的商品名称及规格完全一致,如果信用证中有错字或漏字等,并且未来得及修改,发票也应将错就错,以保证发票与信用证规定的完全一致,不过可在错误的名称后加注正确名称。

APR. 05, 200909:36:32LOGICAL TERMINAL P005

MT:S 700 ISSUE OF DOCUMENTARY CREDIT PAGE 00001

FUNC SWPR3

UMR 00182387

MAGACK DWS7651 AUTH OK,KEY B19604214 FAEA9B2,BKCHCHBJ SAIVJPJT

RECORD BASIC HEADER 0 700 1547 970225 SAIBJPJTCXXX3846992024 970315

*STANDARD CHARTERED BANK

*LONDON

USER HEADER SERVICE

CODE 103:

BANK.

PRIORITY 113:

MSG USER

REF. 108:INFO. FROM

SEQUENCE OF

TOTAL *27:1/1

FORM OF DOC.

CREDIT *40A:IRREVOCABLE DOC. CREDIT

NUMBER *20:IM02023502 DATE OF ISSUE 31C:090405

DATEANDPLACEOFE

XPIRY *31D:DATE 090615 AT NEGOTIATING BANK’S COUNTER

APPLICANT *50:CHR TRADING CO.,LTD.

39 TOTTENHAM COURT ROAD ,

MARYLEBONE ,

LONDON W1T 2AR,UNITED

KINGDOM

BENEFICIARY *59:NINGBO TEXTILES IMP. AND EXP. CORPORATION

12GUOYISTREET,NINGBO,CHINA

AMOUNT *32B:CURRENCYUSDAMOUNT16000,00 AVAILABLE

WITH…BY…*41D:ANY BANK

BY NEGOTIATION

DRAFTS AT…42C:AT 30 DAYS AFTER SIGHT FOR FULL INVOICE VALUE

DRAWEE 42A:HARMY BANK LTD.,LONDON PARTIAL

SHIPMENTS 43P:PROHIBITED TRANSHIPMENT 43T:PERMITTED

LOADING IN

CHARGE 44A:NINGBO

FOR TRANSPORT TO 44B:LONDON

LATEST DATE OF

SHIPMENT 44C:090531

DESCRIPTION OF

GOODS 45A:

FULL COTTON KNITTED WOMEN TROUSERS AS PER S/C No. DE236256

ART No. QUANTITY UNIT PRICE

88-701 6000 PCS USD 1,00/PC

88-702 8000 PCS USD 1,25/PC

PRICE TERM:CIF LONDON

DOCUMENTS

REQUIRED 46A:

+F ULL SET(3/3)OF ORIGINAL CLEAN ON BOARD OCEAN BILLS OF LADING MADE OUT TO ORDER AND

BLANK ENDORSED AND MARKED “FREIGHT PREPAID ”NOTIFY APPLICANT ( WITH FULL NAME AND ADDRESS).

+S IGNED COMMERCIAL INVOICE IN 5 FOLDS CERTIFYING THAT THE GOODS ARE CHINESE ORIGIN AND SHOWING H. S. CODE 610462.

+BENEFICIARY’S CERTIFICATE STATING THAT ONE SET OF NON-NEGOTIABLE SHIPPING DOCUMENTS

HAVE BEEN SENT TO APPLICANT BY AIRMAIL WITHIN 2 DAYS AFTER SHIPMENT.

+DETAILED PACKING LIST IN 3 FOLDS.

+G. S. P. FORM. ISSUED BY AUTHORITY.

+MARINE INSURANCE POLICY IN DUPLICATE ENDORSED IN BLANK FOR 110% OF THE INVOICE COST

INCLUDING :OCEAN MARINE CARGO CLAUSES (ALL RISKS )AND OCEAN MARINE CARGO WAR RISK

CLAUSES OF THE PEOPLE’S INSURANCE COMPANY OF CHINA INCLUDING WAREHOUSE TO WAREHOUSE

CLAUSE,CLAIMS PAYABLE IN LONDON IN CURRENCY OF DRAFTS.

ADDITIONAL COND. 47A :

(1)ALL DOCUMENTS SHOULD MENTION L/C No..

(2)AN ADDITIONAL FEE OF USD 50.00 OR EQUIVALENT WILL BE DEDUCTED FROM THE PROCEEDS PAID

UNDER ANY DRAWING WHERE DOCUMENTS PRESENTED ARE FOUND NOT TO BE IN STRICT CONFORMITY

WITH THE TERMS OF THIS CREDIT.

(3)THE GOODS TO BE PACKED IN EXPORT CARTONS.

DETAILS OF

CHARGES 71B:ALL BANK CHARGES OUTSIDE LONDON INCLUDING REIMBURSEMENT COMMISSIONS ARE FOR ACCOUNT OF

BENEFICIARY.

PRESENTATION

PERIOD 48:DOCUMENTS MUST BE PRESENTED WITHIN 10 DAYS AFTER THE

DATE OF SHIPMENT,BUT WITHIN THE VALIDITY OF THE CREDIT.

CONFIRMATION *49:WITHOUT

INSTRUCTIONS 78:

THE NEGOTIATING BANK MUST FORWARD THE DRAFTS AND ALL DOCUMENTS BY REGISTERED AIRMAIL

DIRECT TO US (INTERNATIONAL CENTER MAIL ADDRESS IN TWO CONSECUTIVE LOTS,UPON RECEIPT OF

THE DRAFTS AND

DOCUMENTS IN ORDER).

WE WILL REMIT THE PROCEEDS AS INSTRUCTED BY THE NEGOTIATING BANK.

TRAILER :MAC:CF6F97BC

CHK:F04138D93C1B

补充材料如下:

(1)发票号码:GD04-017

(2)提单号码:COS365

(3)船名、航次:BILLJIE V. 998

(4)包装情况:100 PCS/CTN

GROSS WT. 10 KGS/CTN

NET WT. 8 KGS/CTN

MEASUREMENT:60×50×40 CM/CTN

(5)提单签单人及签发日期:NINGBO DAHAI SHIPPING CO.,LTD.李大为

(6)SHIPPED ON BOARD DATE:MAY 28,2009

(7)唛头:ITOCHU/DE236256/LONDON/No. 1-UP。