个人积累制和现收现付制下养老金均衡收益率的影响因素分析

- 格式:pdf

- 大小:260.25 KB

- 文档页数:5

试论养老保障现收现付制与基金积累制比较一、引言随着人口老龄化问题日益严重以及养老保障制度的不断完善,养老保障制度的未来将面临更多的挑战。

在当前的养老保障制度设计中,采用的主要是现收现付制和基金积累制。

因此,本文将从宏观角度和微观角度对两种制度进行比较,以期为如何更好地解决养老保障制度问题提供参考和建议。

二、宏观角度:养老保障现收现付制与基金积累制的比较1、现收现付制现收现付制是指政府每年从工资中扣除一定比例的养老保险费,并将这些资金用于支付当年的养老金。

这种制度的特点在于缺乏积累,没有形成真正的基金池,一旦出现养老金缺口,则只能依赖每年重新征收养老保险费来填补,这就容易导致当前养老保险金不够用的问题。

2、基金积累制基金积累制是指政府设立养老保险基金,以每年征收的养老保险费作为主要投入,通过高额投资获得相应的资金回报,从而逐渐形成一个巨大的养老保险基金。

这种制度的特点在于,基金充足并稳定,能够保障养老金的长期支付,同时也可以通过投资获得相应的收益。

3、对比分析从宏观角度来看,现收现付制与基金积累制的差异主要体现在基金规模、长期稳定性及投资收益等方面。

现收现付制缺乏基金积累,会导致基金规模无法逐步扩大,养老金不能得到长期稳定的保障。

同时,由于缺乏投资收益,其收益能力有限。

基金积累制则可以定义一个巨大的养老保险基金,并通过高额投资获得大量的通胀回报,使基金规模稳定并可快速增长。

长期稳定性以其综合稳定的形式得到保证。

另外,其收入来自于投资,因此其收益能力也非常巨大,可以有效增加养老基金的积累,为长期养老金的支付提供良好的资金支持。

三、微观角度:试论养老保障现收现付制与基金积累制比较1、现收现付制在现收现付制下,养老保障制度的支付是由政府统一管理的,需要充先进行预测和征收每年的保险费,以保证每年养老保险金的正常支付。

但是这种制度下的养老保险金并不能得到最大化的管理,也很难通过充分的管理来确保其合理使用。

2、基金积累制在基金积累制下,养老保障制度的资金来自于养老保险基金的投资收益。

中国养老保险制度变迁的经济学分析摘要:1980年前后随着市场化改革的进行,中国也开始养老保险制度的改革。

自上世纪90年代建立部分基金制后,制度的转轨带来了前所未有的转轨成本和激励问题等,这给羽翼未丰的中国养老保险制度带来了沉重的负担。

本文透过中国养老保险制度的变迁,分析了不同时期不同利益集团是如何推动养老保险制度改革,分析了利益集团在当前情况下对下一步改革又会产生如何的影响。

一种可行的养老保险制度的选择还有待进一步讨论。

关键词:养老保险制度,公共财政,国企改革一.引言养老保险制度的选择无非围绕两种模式——现收现付制和基金积累制,世界各国要么单纯选择其中一种模式,要么选择两种模式在一定程度上的结合体。

在上世纪的后几十年内,世界各国都进行了不同形式的养老保险制度改革,改革的主流是从现收现付制转向基金积累制,这种转变也被称作养老金私有化改革。

改革在实践上和理论上都取得了丰富的成果。

美国是现收现付制的典范,Feldstin(1985)则主张现收现付制应该向基金积累制转变,因为现收现付制对私人储蓄具有挤出效应。

欧洲对养老金制度的改革源于人口老龄化给现收现付制带来严重的收不抵支问题。

封进(2004)认为中国等转型国家对养老保险制度的改革是伴随经济体制改革而展开的,同时顺应人口结构变化的要求。

对养老保险制度的经济学分析,传统上以福利经济学为分析框架(封进,2004)。

政治经济学的理论解释了为什么社会保障制度得以存在和持续下去。

对养老保险制度的政治经济学分析源于Browning (1975)的研究,他认为民主社会中社会保障制度的巨大规模归因于和中位投票者年龄有关的政治因素。

这一论断引发了众多关于社会保障的政治经济模型的相关文献。

Vincenzo Galasso,Paola Profeta(2002)考虑了养老保险制度改革的政治可行性,他们认为利益集团模型考虑的是社会保障的人均转移支付和人口统计学方面。

改革的政治可行性有赖于债务的利用——转型成本转移给下一代,要接受由于私有化导致的债务。

现收现付制和完全积累制两种养老金筹资模式的区别是什么?

养老保险的财务机制解决的是养老保险的资金如何实现收支平衡,一般有两种基本形式:现收现付制和基金积累制。

1、现收现付制

现收现付制是一种以短期横向收支平衡原则为指导的财务收支模式。

其办法为:先对当年或近期内各项社会保险所支付的费用进行测算,再要求当年或近期内所有参保单位按照统一的比例提缴社会保险基金,在收支过程中实现基本平衡,不为以后提供储备基金。

现收现付制多用于国家强制实施的基本养老保险,其基本特征是简便易行,单位和个人缴纳保费的比例容易测算,不必统筹大量基金,且不存在基金的保值与增值压力。

其缺点也很明显,就是缺乏长远规划,没有必要的储备,时间与空间上的调剂能力较差。

随着劳动力供给和人口结构的变化,特别是人口老年化问题,对现收现付制筹资模式构成严重威胁。

2、基金积累制

基金积累制是一种以远期纵向收支平衡为指导原则的财务收支模式。

其办法为:首先对社会经济发展水平、人口状况、失业率、退休比率、指数化工资率、预期平均寿命、利息率等相关指标进行预测,综合测算出参加社会保险的成员在整个投保或退休期间享受各种社会保障待遇所需要的资金总额,采取先提后用的办法,按一定比例分摊到参加社会保障的单位和个人,然后由投保者(单位和个人)从开始劳动起每月按一定比例提取,为未来一段相当长的时期内社会保障资金的需要储存基金。

基金积累制多用于商业化运作的补充养老保险和商业养老金,其特点是:一是投保者自己集资使用,可以增强其社会保障意识;二是在一个较长的时期内,应付人口结构的急剧变化等其它突发性社会风险;三是能为国家建设积累大量的基金。

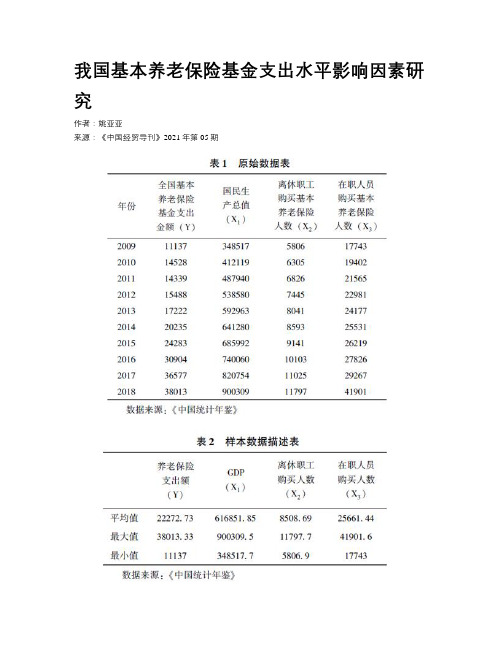

我国基本养老保险基金支出水平影响因素研究作者:姚亚亚来源:《中国经贸导刊》2021年第05期摘要:在诸多因素影响下,我国养老金的支出呈线性递增趋势,养老保险基金面临着巨大的收支不平衡压力。

通过建立多元线性回归模型得到以下结论:GDP水平和老龄化水平对养老保险基金的支出水平有显著影响,但是在职人员数对养老保险基金的支出水平影响不显著。

建议把握好市场和政府的关系,恰当利用市场的力量,设计合理的政策,确保居民利益不受损的情况下,多层面减轻老龄化带来的基金支出压力。

关键词:基本养老保险基金支出多元线性回归老龄化国民生产总值基本养老金关乎所有人的切身利益。

不容乐观的是,我国养老保险制度在由现收现付制转向部分积累制时,形成了养老金支付缺口问题。

2000年,我国超过60岁的人口占总人口的比例达到了10%,超过65岁的人口占总人口的比例达到了7%,自此中国开始进入老龄化社会。

面对老龄化和城市化速度不断提高,养老保险基金存在隐形债务等现象,透彻剖析影响我国养老保险基金支出的主要因素,保证养老保险制度持续发展,从而有效保障居民的基本生活水平,是急需解决的问题。

近年来我国人口预期寿命增加,老龄化水平持续升高。

某些城市老龄化水平已达到饱和且持续居高不下,养老金支出也随之增加。

另外,人口流动使劳动力地区分布出现两极化现象,人们收入水平、消费水平的不断提高也会影响社会保障基金收支水平。

大量学者都对养老金的隐性债务、基金缺口规模和基金耗尽的年份做过测算,认为我国养老金已有了巨大的隐性债务和缺口,并且在2037—2048年可能被耗尽。

要解决这些债务和缺口问题,需从两个方面入手,即基金的来源和去向。

只有明确了基本养老保险基金筹集和支出中存在的问题和原因,才能有针对性地改革,以解决养老保险基金的可持续性问题。

因此,本文研究主要聚焦养老保险基金的支出及其影响因素。

一、文献综述随着人口老龄化的加剧,基本养老保险的支出呈现递增趋势,领取养老金的人数从2009年的18.6%上升到2018年的32.5%。

我国居民养老金融资产配置的影响因素研究本文主要研究我国居民养老金融资产配置的影响因素。

首先,理论上,资产配置应当遵循“风险越高,收益越高”的原则。

因此,养老金资产配置的第一个影响因素就是风险承受能力。

一般来说,养老金资产需要具备一定的保本性,因此在资产配置时应该减少投资风险。

然而,如果过度减少风险,就会导致低收益甚至亏损的情况。

因此,在考虑养老金融资产配置的时候,风险与收益的平衡成为了一个关键问题。

其次,养老金资产配置的影响因素还包括了投资时期和退休时期。

同一笔资金在不同的时期进行投资,其收益率和风险水平都会有所不同。

在投资时期,居民养老金资产需要具备较高的流动性和较低的风险,以保证在需求的时候能够及时变现。

而在退休时期,需要让资产变得更加稳健,以保证资产在面临市场波动时不被损失太多。

因此,在资产配置上需要综合考虑这些因素,尤其是针对退休时期的要求,进行更为重视。

最后,养老金资产配置的影响因素还包括了政策因素和市场因素。

政府的政策支持和监管都会对养老金资产的配置产生影响。

比如,政府鼓励养老金进行国家重点产业的投资,在一定程度上可以为养老金提供一定的保障。

而市场因素则主要是指股票、债券、房地产等市场的变化,这些因素都会对养老金资产的配置进行影响。

综合以上所述,我国居民养老金融资产配置的影响因素主要包括了风险承受能力、投资时期和退休时期、政策因素和市场因素等。

在进行资产配置时,需要综合考虑这些因素的影响,并通过建立适合自己的资产配置组合,实现资产配置的最优化。

同时,为保证养老金的财务安全,在削减风险的同时,也要提高收益率,以应对未来养老金支付的需要。

浅谈养老保障现收现付制与基金积累制比较一、引言二、养老保障制度发展概述三、现收现付制度特点及挑战四、基金积累制度特点及挑战五、比较分析六、案例分析七、结论与建议引言养老保障制度是国家的基础福利制度之一,对于全国人民的生活幸福和社会稳定有着重要的影响。

目前我国养老保障制度主要采取两种模式:现收现付制和基金积累制。

这两种模式各有特点,但也面临各自的挑战和问题。

本文将对两种制度进行比较分析,并结合实际案例探讨其优缺点。

养老保障制度发展概述我国的养老保障制度可以追溯到1951年的《中华人民共和国保险法》,但当时的制度较为简单和不健全。

1980年代初期,养老保障制度得到了相应的发展和完善。

随着人口老龄化程度的加深,养老保障制度逐渐成为国家扶持和发展的重点。

2005年,我国开始实行社会养老保险制度,这标志着我国养老保障制度的发展进入了一个全新的阶段。

现收现付制度特点及挑战现收现付制度又称为“当期支付制度”,指的是当前工作人员的养老保险费用实际上只是用来支付当前退休人员的养老金,而不形成独立的养老金账户。

现收现付制度的优点是可以尽可能地满足当前的退休人员的养老保障需求,同时也容易执行和管理。

但现收现付制度也存在以下挑战:首先,退休人员数量上升。

随着人口老龄化程度的加深,养老保险人口数量逐年增加,而当前工作人员的养老保险费用实际上只是用来支付当前退休人员的养老金,难以满足增长数量的退休人员的需求。

其次,保险费率难以调整。

现收现付制度的保险费率是由政府决定的,而政府又受到各种因素的影响,如经济周期、劳动力市场等,难以根据实际养老金需求确定合适的保险费率,导致养老金缺口的出现。

基金积累制度特点及挑战基金积累制度又称为“分账户制度”,指的是当前工作人员的养老保险费用不仅用来支付当前退休人员的养老金,而且还要形成独立的养老金账户,以便于积累更多的养老保障资金。

基金积累制度的优点是可以为退休人员提供更加稳定和保障的养老金,有利于提高养老保障体系的可持续性和稳定性,但基金积累制度也存在以下挑战:首先,实施成本高。

影响养老保险基金收支平衡的若干因素分析影响养老保险基金收支平衡的若干因素分析一、影响养老保险基金收支平衡的若干因素分析根据我国养老保险制度的有关缴费问题的规定,养老金收入=月工资总额×(企业缴费率+个人缴费率),养老金支出=上年度职工月平均工资×基础养老金给付率+个人账产储存额/120。

从计算公式里可以提取出影响养老金收支平衡的几个因素:令a 为某人开始工作年龄;b为退休年龄;c为缴费率;d为基础养老金给付率;m为平均预期寿命;w为年货币工资增长率;e为a岁初年平均工资,i为年利率。

设:函数F(x)=领取养老金总额在a岁初的现值-缴纳养老金总额在a 岁初的现值其中:领取养老金总额=G(b、m、d、w)缴纳养老金总额=H(a、b、c、e)F(x)可以描绘出养老金收支矛盾的积累程度,即“债务程度”,支出越多,收入越少,则债务越重。

下面我们依次对其中几个因素作定性分析。

(1)开始工作年龄a,随着就业年龄的增大,其债务程度相应减少。

就业年龄越大,相应缴费年限越短,养老金总收入下降,但同时个人账户储存额降低,养老金支出标准相应下调。

在我国,由于个人账户实际是空账,缴费年限越长,被挪用的个人账户储存额越大,缴费年限缩短带来的养老金支出下降程度将大于收入下降程度,从而起到正面作用。

因此,推迟职工开始工作年龄不但有利于减轻债务,而且可以缓减失业压力,方法是延长年轻人的教育年限,限定正式职工的最低年龄,不准招录童工等,但这种政策依赖于教育经费的巨大投入,将加重财政负担。

(2)开始退休年龄b,在平均预期寿命不变的情况下,退休年龄越大,领取养老金的年限越短。

因而适当提高退休年龄也是缓减养老金收支矛盾的重要方法,世界上许多国家都采用了这一方法,国际社会把65岁以上人口称为老年人口,但退休年龄是个变量,其范围在60-70岁之间,据国际劳工局统计,退休年龄从60岁提高到65岁,养老金负担能够下降近50%,西方发达国家正在有计划地推迟养老金领取年龄,并逐步统一男女退休年龄,21世纪中期退休年龄会逼近70岁,中国的人口老龄化比较严重,居民平均预期寿命又在逐步提高,目前我国退休年龄平均在60岁以下,还有提高的空间,适当推迟退休,将有利于控制人口赡养率,缓解养老保险金收支矛盾,但这样同时会导致失业率的上升,加剧社会矛盾。