期权与期货市场基本原理共42页

- 格式:ppt

- 大小:4.29 MB

- 文档页数:42

期货与期权讲义精要第一讲期货一、衍生品交易•衍生品交易是指从基础资产的交易(商品、股票、债券、外汇、股票指数等)衍生而来的一种新的交易方式。

期货交易是衍生品交易的一种重要类型。

•远期、期货、期权和互换)二、期货市场发挥着其他衍生品市场无法替代的作用•期货市场价格发现的效率较高,期货价格具有较强的权威性;•期货市场转移风险的效果高于远期和互换等衍生品市场;期货市场发挥着其他衍生品市场无法替代的作用•期货市场的流动性水平高,可以较低成本实现转移风险或获取风险收益的目的;•大宗基础原材料的国际贸易定价采取“期货价格+升贴水”的点价贸易方式,期货市场成为国际贸易定价的基准,在国际贸易中发挥重要的作用第一讲期货交易概论一、期货市场发展进程(1)期货市场发展进程表(美国)1848年3月CBOT成立1865年CBOT制定标准化合约,建立保证金制度,期货市场正式形成1925年CBOT结算公司成立(2)结论:1.期货合约是在现货远期合约的基础上发展起来的。

2.最初的期货交易品种是农产品期货及金属矿产品期货。

3.最初的期货交易目的是稳定产销,参与者主要是商品买卖者,缺少投机商。

(3)、期货交易的基本特征•合约标准化•交易集中化•双向交易和对冲机制•杠杆机制•当日无负债结算制度(4)期货交易与远期交易的区别比较项目期货交易远期交易交易对象交易所制定的标准化合约私下协商的非标准化合同功能作用回避风险和价格发现调节供求,减少价格波动履约方式对冲平仓(大多数) 最终实物交收信用风险小较大保证金制度特定的保证金制度(向买卖双方收取) 由交易双方协商(5)国际期货市场的发展趋势国际期货品种的发展,经历了商品期货(农产品期货——金属期货——能源期货)到金融期货(外汇期货——利率期货——股指期货)的发展过程,随着期货市场实践的深化发展,天气期货、选举期货、各种指数期货等其它期货品种也开始出现。

(6)、我国期货市场发展历史与现状•截止2010年8月,我国正在交易的农产品期货品种有黄大豆、豆粕、豆油、棉花等13种; •金属期货品种有铜、铝、锌、黄金、钢材等品种,其中钢材期货有螺旋钢和线材两个品种,均在上海期货交易所交易;•能源化工期货品种有燃料油、精对苯二甲酸、线性低密度聚乙烯、聚氯乙烯4个品种•我国期货市场已形成以农产品、工业品为主,兼顾能源产品的品种结构•目前,大连商品交易所已成为仅次于CBOT的全球第二、亚洲第一的大豆期货市场;上海期货交易所的铜期货品种交易也已超过美国COMEX,仅次于LME,名列全球第二第二节期货市场的功能基本功能:一、回避现货价格波动风险二、价格发现在宏观经济中的作用•提供分散、转移价格风险的工具,有助于稳定国民经济•为政府制定宏观经济政策提供依据•有助于本国争夺国际定价权•促进本国经济的国际化第三节期货市场的组织结构与管理一、期货交易所(一)交易所的性质1.专门进行标准化期货合约买卖的场所2.是为期货买卖者提供的有组织、有秩序、有规则的交易场所,其本身不从事期货交易活动。

期货与期权市场导论使用说明:习题集指:《期权期货及其他衍生品》(第七版)习题集笔记指:赫尔《期权、期货和其他衍生品》笔记和课后习题详解(第5版)。

金圣才电子3指:约翰.赫尔,期权期货和其他衍生品(third edition)习题答案-第三版电子4指:期权、期货和其他衍生产品约翰.赫尔4th英文答案电子5指:期权期货和其他衍生品(第五版英文答案)电子6指:《期权与期货市场基本原理》(第6版)习题答案英文电子7指:期权期货及其他衍生品第七版(英文原版)的答案第一章导论1.11解答:套期保值数量=120000/40000=3份,根据套期保值原理,三个月后现货多头(即有活牛),担心活牛价格下跌,期货则空头,空头三个月到期3分活牛期货,从农场主角度看,套期保值利是保护了3个月后牛价格,将其限制在自己可控范围,不利若活牛价格一直上涨,而因套期保值锁定了一个价格,不能享有更多的利润。

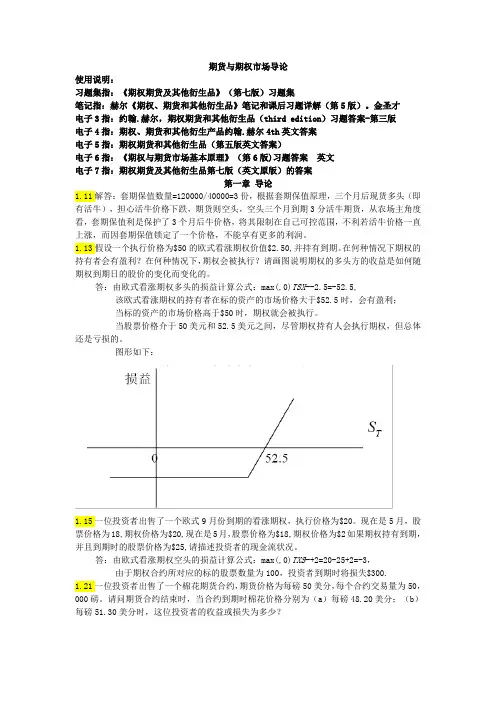

1.13假设一个执行价格为$50的欧式看涨期权价值$2.50,并持有到期。

在何种情况下期权的持有者会有盈利?在何种情况下,期权会被执行?请画图说明期权的多头方的收益是如何随期权到期日的股价的变化而变化的。

答:由欧式看涨期权多头的损益计算公式:max(,0)TSX−-2.5=-52.5,该欧式看涨期权的持有者在标的资产的市场价格大于$52.5时,会有盈利;当标的资产的市场价格高于$50时,期权就会被执行。

当股票价格介于50美元和52.5美元之间,尽管期权持有人会执行期权,但总体还是亏损的。

图形如下:1.15一位投资者出售了一个欧式9月份到期的看涨期权,执行价格为$20。

现在是5月,股票价格为18,期权价格为$20,现在是5月,股票价格为$18,期权价格为$2如果期权持有到期,并且到期时的股票价格为$25,请描述投资者的现金流状况。

答:由欧式看涨期权空头的损益计算公式:max(,0)TXS−+2=20-25+2=-3,由于期权合约所对应的标的股票数量为100,投资者到期时将损失$300.1.21一位投资者出售了一个棉花期货合约,期货价格为每磅50美分,每个合约交易量为50,000磅。

一、期权交易基来源理期权的基本交易原理只有四个:买进看涨期权、卖出看涨期权、买进看跌期权、卖出看跌期权。

其余所有的交易策略都由此而派生。

它们之中,有些名称怪异,有些操作复杂。

这里我们只议论最简单的四种策略。

决定采纳何种策略的一个方法是从简单的风险和利润角度考虑,可分为:有限风险——有限利润无穷风险——有限利润有限风险——无穷利润无穷风险——有限利润另一种对期权策略的区分,依照的是市场对有关标的物的价钱的预期。

市场预期市场对标的物价钱的预期典型的期权牛市上升多头看涨期权空头看跌期权熊市降落多头看跌期权空头看涨期权中性无显着上升和降落看涨期权与看跌期权的组合期权策略因市场参加者的不一样而不一样。

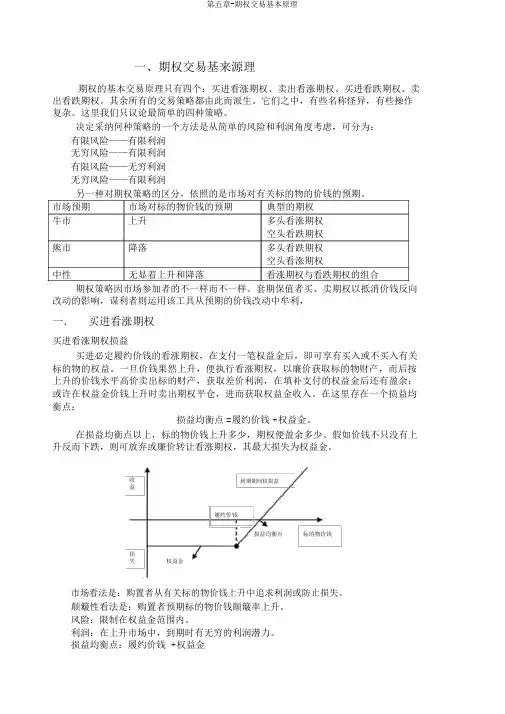

套期保值者买、卖期权以抵消价钱反向改动的影响,谋利者则运用该工具从预期的价钱改动中牟利,一.买进看涨期权买进看涨期权损益买进必定履约价钱的看涨期权,在支付一笔权益金后,即可享有买入或不买入有关标的物的权益。

一旦价钱果然上升,便执行看涨期权,以廉价获取标的物财产,而后按上升的价钱水平高价卖出标的财产,获取差价利润,在填补支付的权益金后还有盈余;或许在权益金价钱上升时卖出期权平仓,进而获取权益金收入。

在这里存在一个损益均衡点:损益均衡点 =履约价钱 +权益金。

在损益均衡点以上,标的物价钱上升多少,期权便盈余多少。

假如价钱不只没有上升反而下跌,则可放弃或廉价转让看涨期权,其最大损失为权益金。

收到期期间权损益益履约价钱损益均衡点标的物价钱损失权益金市场看法是:购置者从有关标的物价钱上升中追求利润或防止损失。

颠簸性看法是:购置者预期标的物价钱颠簸率上升。

风险:限制在权益金范围内。

利润:在上升市场中,到期时有无穷的利润潜力。

损益均衡点:履约价钱 +权益金使用者:市场的牛市预期越强,看涨期权买入时的虚値程度就越深。

换句话说,看涨期权购置者获取的履约价钱越高。

例 1 某石油提炼商担忧石油的价钱会上升,但他又不想经过购置一张期货合约而锁定在固定的价钱,所以,该提炼商买入以每桶 1 美元权益金的一份履约价钱为 16 美元的国际石油交易所布伦特原油的看涨期权。

期权基本知识ppt课件目录CONTENCT •期权概述•期权合约要素•期权类型与交易策略•期权定价模型与方法•期权市场参与者与交易规则•期权的风险管理与应用前景01期权概述01020304定义权利而非义务杠杆效应时间价值定义与特点期权合约的价值通常低于标的资产的价值,因此具有杠杆效应。

期权的买方有权利但无义务执行合约。

期权是一种金融衍生品,赋予持有者在未来某一特定日期或之前,以特定价格购买或出售一种资产的权利。

期权价格中包含时间价值,随着到期日的临近而逐渐减小。

期权市场的发展历程早期历史期权交易起源于古希腊和古罗马时期,当时主要用于农产品和商品的交易。

现代期权市场20世纪70年代,芝加哥期权交易所(CBOE)推出标准化股票期权合约,标志着现代期权市场的诞生。

全球发展随后,期权市场在全球范围内迅速发展,涉及股票、指数、外汇、商品等多种标的资产。

标准化程度不同期货合约是高度标准化的,而期权合约可以根据买卖双方的需求进行定制。

交易双方的权利与义务不同期货合约的买卖双方都有义务执行合约,而期权的买方只有权利没有义务。

交易场所不同远期合约通常在场外市场交易,而期权合约可以在交易所上市交易。

杠杆效应不同远期合约通常没有杠杆效应,而期权合约具有杠杆效应。

定制程度不同互换合约通常是高度定制的,而期权合约可以根据买卖双方的需求进行一定程度的定制。

交易目的不同互换合约主要用于管理特定风险或获取特定收益,而期权合约可以用于投机、套利等多种交易目的。

02期权合约要素80%80%100%标的资产期权合约中约定的买卖对象,可以是股票、指数、外汇、商品等。

包括股票、债券、商品、外汇、指数等。

标的资产的价格波动、市场供求关系等。

定义种类影响因素行权价格种类分为实值期权、平值期权和虚值期权,根据行权价格与标的资产市场价格的关系而定。

定义期权合约中约定的买卖标的资产的价格。

影响因素行权价格的高低直接影响期权的内在价值和时间价值。

期权合约中约定的最后交易日,到期后期权合约失效。