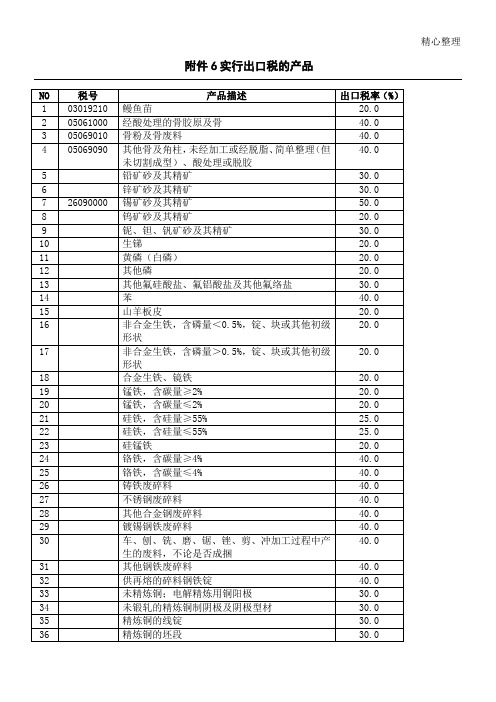

实行出口税的产品

- 格式:docx

- 大小:11.63 KB

- 文档页数:3

我国海关进出口商品分类目录我国海关进出口商品分类目录是根据海关征税和海关统计工作的需要,分别编制的《中华人民共和国海关进出口税则》和《中华人民共和国海关统计商品目录》。

这两个分类目录品目号列在第1-97章完全一致,均是以《协调制度》为基础,结合我国进出口货物的实际情况编制而成的。

编码:01011100 改良用野马其中,章、税(品)目、五六位数级子目号列为《协调制度》原有的编码,七八位数级子目号列为我国增加的编码。

第一类:活动物;动物产品(第1章至第5章)第1章活动物本章包括所有活动物,但下列各项除外:(一)鱼、甲壳动物、软体动物及其他水生无脊椎动物(税(品)目号0301、0306、0307)(二)培养微生物及税(品)目号3002所列其他产品。

(三)流动马戏团、动物园或其他类似巡回展出用的动物(税(品)目号9508)第2章肉及食用杂碎本章包括可供人食用的各种动物肉及食用杂碎,但鱼、甲壳动物、软体动物及其他水生无脊椎动物除外。

本章动物产品的加工程度仅限于鲜、冷、冻、盐腌、干制、熏制或在面上撒糖或糖水的。

若进一步加工,如经煮、蒸、烤、炸、炒等,一般就归入第16章。

第3章鱼、甲壳动物、软体动物及其他水生无脊椎动物这些动物可供直接食用、工业用(制罐头等)、产卵或观赏用。

水生无脊椎动物,均归入本章,其中最常见的包括海参、海蜇、海胆等。

常见的海蜇保存制作方法有两种:即用盐腌制或用明矾腌制。

用盐腌制的归入本章,用明矾腌制的归入子目号16059010。

第4章乳品、蛋品、天然蜂蜜、其他食用动物产品第5章其他动物产品本章包括各种未加工或仅经简单加工的各种未列名的动物产品,通常不作为食品(但某些动物肠、膀胱、胃及动物血除外)。

归入本章的产品有,未加工的人发、猪鬃、马毛、骨、角、蹄、爪、壳及供配药用的动物产品等。

本章注释对“未加工的人发”做了说明,因此如已按发根和发梢进行过整理或已经除简单洗涤之外的加工的人发应归入第67章。

外贸出口行业分类外贸出口行业分类是根据出口产品的不同特性和所属领域进行的一种分类方式。

根据国际上通常的分析方法,可以将外贸出口行业大致分为以下几个主要类别:1. 农产品类出口行业农产品类出口行业主要指农作物、农畜牧产品、水产品等农业相关产品的出口。

这些产品通常在国际市场上供不应求,因为各国的饮食习惯和需求有很大的差异,而且农产品的消费是必须的,所以这个行业一直是外贸出口的重要组成部分。

农产品出口行业的特点是周期性强,受气候、环境和政策等因素的影响较大。

2. 工业制成品类出口行业工业制成品类出口行业是指各种成品的出口,包括机械设备、电子产品、日用品、纺织品、化工产品等。

这个行业的产品种类繁多,贸易规模庞大,也是外贸出口的主要组成部分。

工业制成品类出口行业的特点是技术水平要求高,创新能力强,对质量和工艺有严格要求。

3. 矿产品类出口行业矿产品类出口行业主要指各种矿石和矿砂的出口,包括煤炭、石油、天然气、铁矿石等。

这个行业的特点是资源丰富、产量大、价格波动较大,对经济发展具有重要作用。

矿产品类出口行业的发展与资源的开发和国际市场需求密切相关。

4. 服务类出口行业服务类出口行业是指各种服务的出口,包括旅游服务、教育服务、咨询服务、金融服务等。

这个行业的特点是无形、不可存储、不可输送,依赖于人员的专业知识和技能。

服务类出口行业的发展与国际旅游业的兴盛和全球化的进程密不可分。

5. 新兴出口业务新兴出口业务是指基于新技术和新产业的出口业务,如环保技术、生物医药技术、高新技术制造业等。

这个行业的特点是技术含量高、创新能力强、市场前景好。

新兴出口业务是外贸出口的新动力,也是未来的发展方向。

总结起来,外贸出口行业是一个庞大而多元化的领域,包含了农产品类、工业制成品类、矿产品类、服务类以及新兴出口业务等多个类别。

每个类别都有其特定的特点和发展趋势,对于一个国家的经济发展具有重要的意义。

出口退税的适用范围与限制在国际贸易中,出口退税政策是许多国家为了促进出口,降低企业负担和增强国际市场竞争力而采取的措施之一。

出口退税政策适用范围广泛,同时也受到一定的限制。

本文将对出口退税的适用范围和限制进行探讨,以期加深对该政策的理解和应用。

一、出口退税的适用范围出口退税政策适用范围涵盖了一系列出口商品和相关活动。

具体适用范围如下:1. 出口商品:出口退税适用于出口的商品,无论是农产品、制造品还是服务性行业产品。

不同国家对于具体适用的商品范围可能有所区别,但一般情况下,贸易、制造、加工、劳务输出等领域都可以享受到出口退税政策的支持。

2. 出口加工贸易:许多国家对于出口加工贸易给予了特殊的优惠政策,其中包括出口退税。

出口加工贸易是指企业将国内原材料或半成品加工后重新出口的贸易活动,适合出口加工贸易的企业在出口过程中可以享受到退还进口环节税务的政策支持。

3. 出口服务:随着全球经济的发展,服务行业已成为各国的重要出口组成部分。

许多国家对于出口服务业也适用出口退税政策,例如信息技术、金融、咨询、文化创意等领域的出口服务企业可以享受到退税的支持。

二、出口退税的限制虽然出口退税政策具有广泛的适用范围,但也存在一定的限制条件。

下面是几个常见的出口退税限制:1. 出口国家限制:不同国家对于出口退税政策的适用范围和条件有所不同。

在享受出口退税政策时,企业需要遵守出口国家的法律法规和政策规定,如注册、备案、申报等程序。

2. 产品认证和质量要求:某些国家对于特定的产品认证和质量要求也可能是享受出口退税的限制条件。

企业需要确保出口的商品符合相关的认证和质量标准,否则可能无法享受到退税政策的支持。

3. 退税额度限制:出口退税政策一般会根据不同的商品和服务设立相应的退税额度限制。

这意味着企业无法获得全部的出口税费退还,退税额度可能有一定比例的限制。

4. 时间限制:出口退税政策也存在时间限制,一般规定企业需要在一定时限内完成相关的手续和申请。

出口退(免)税政策规定第一章出口货物退(免)税概述一、出口货物退(免)税概念出口货物退(免)税是国家对出口货物已承担或应承担的增值税和消费税实行退还或免征。

出口货物退税是指国家将出口货物出口前在国内生产、流通环节实际承担的增值税、消费税,在货物报关出口后退还给出口企业,使出口货物不含税即零税负。

出口货物免税是指对出口货物在国内生产环节免征增值税和消费税,货物出口后不再退税。

出口货物退(免)税是国际贸易中通常采用并为国普遍接受的旨在鼓励各国出口货物公平竞争的一项税收措施。

二、出口退(免)税的方法退(免)增值税:1、“退税”;2、“先征后退”;3、“免、抵、退”税;4、“免抵”税;5、“免税”。

退(免)消费税:1、“先征后退”;2、“免税”。

目前采用的出口货物退(免)税方法:1、外贸企业出口应征增值税的货物,免征出口环节增值税,货物出口后实行退税办法;出口应征消费税的货物实行退税的办法。

2、生产企业出口应征增值税的货物实行“免、抵、退”税的办法;出口自产的属于应征消费税的产品,实行免征消费税办法。

第二章出口货物退(免)税基本规定一、出口货物退(免)税的企业范围1、有进出口经营权的外贸企业和内资生产企业;2、外商投资企业;3、委托外贸企业代理出口的生产企业;4、特准退税企业;5、指定经营贵重货物出口的企业。

(2004年7月1日起我国实行新《对外贸易法》,对外贸易经营者是指依法办理工商登记或者其他执业手续,依照修订后对外贸易法和其他有关法律、行政法规的规定从事对外贸易经营活动的法人、其他组织或者个人。

)二、出口货物退(免)税的货物范围1、享受出口退(免)税货物的基本条件:同时具备以下四个条件:(1)必须是属于增值税和消费税征税范围的货物;(2)必须是报关离境的货物;(3)必须是财务上已作销售处理的货物;(4)必须是出口收汇并已核销的货物。

2、出口免税货物范围(1)来料加工复出口货物;(2)计划内出口卷烟;(3)小规模纳税人自营出口和委托外贸企业代理出口的货物。

出口商品分类税收政策解读随着国际贸易的发展,出口商品的分类和税收政策对于国内企业的出口业务至关重要。

本文将对出口商品分类税收政策进行解读,帮助企业更好地了解政策规定,合理规避风险,优化出口业务。

一、出口商品分类的意义及流程出口商品的分类是根据商品的特征和性质进行划分的过程,通过分类可以确定商品在海关进出口申报时所需缴纳的关税和应用的税率。

出口商品的分类意义重大,它决定了企业在跨境贸易中的成本和竞争力。

出口商品的分类流程通常包括以下几个步骤:1. 商品归类:根据商品的特征、用途和组成等属性,参照海关的商品分类目录,将商品归入相应的类别。

2. 确定税号:根据商品归类的结果,确定商品的海关编码,也称为税则号或税则编码。

3. 核对税则:将确定的税则号与海关的最新税则进行核对,确保所使用的税则与最新版一致。

4. 申报商品:在跨境贸易中,按照海关规定的申报方式,将商品信息报送给海关,包括商品名称、数量、单价、税则号等信息。

二、出口商品税收政策解读1. 出口免税政策:根据国家相关法律法规和政策规定,部分出口商品可以享受免税政策,即不需要缴纳关税、消费税和增值税。

这一政策的目的是鼓励企业开展对外贸易,提高出口竞争力。

2. 出口退税政策:针对符合一定条件的出口商品,国家实行出口退税政策。

出口退税是指将企业出口商品所缴纳的增值税、消费税和关税全额或部分退还给企业的一种政策措施。

通过出口退税,可以降低企业的出口成本,提高出口效益。

3. 出口商品监管:为了确保商品符合国际贸易规则和相关国家的质量安全要求,国家对出口商品实施严格的监管制度。

企业在出口商品时,必须符合监管要求,如出口商品的质量标准、包装要求等。

同时,海关还会对出口商品进行抽查和查验。

4. 出口关税优惠政策:根据国际贸易协定和双边贸易安排,国家针对特定出口商品给予关税优惠政策。

这一政策旨在提高企业的出口竞争力,扩大出口规模。

企业在享受关税优惠政策时,需要满足相应的规定和申请流程。

会计实务类价值文档首发!品代码3824909090项下含金产品出口退(免)税政策新变化-财税法规解读获奖文档国税发[2005]125号文规定28类含金产品出口实行免税,至今一年多的时间里,国家税务总局相继下发了多个文件,对部分含金产品逐步恢复了出口退(免)税政策,由免税改为退(免)税。

含金产品出口有退有免、变来变去的原因在哪?为什么要几番调整?其实质是什么?不妨来做一下分析。

最具有代表性的是商品代码为3824909090项下的含金产品。

商品代码3824909090在《海关进出口税则》一书中标明的产品名称是其他编号未列名的化工产品。

此类产品被列入了含金产品范围,在国税发〔2005〕125号中规定了实行出口免税,相应的进项税额不再退税或抵扣,须转入成本处理。

免税的主要原因是含金产品属于国内紧缺的资源类物资,特别是黄金储备国家总量并不充盈,如果含金产品不断的出口将会导致大量资源流失。

所以,国家在控制国内生产和消费的同时,在出口方面采取了不退税和控制数量出口的政策。

可是,有一些产品虽被列入了含金产品的范围,但实质上并没有含金产品的物质元素,也按含金对待确实有点冤,在政策执行上与国家控制资源类产品出口的原意相悖,如:商品代码3824909090项下聚合氯化铝,它含有金属元素属于化工产品类。

类似这些出口化工产品的生产企业,不能按正常的出口业务办理免、抵、退税,进项税额不予抵扣,加重了税负承担能力,制约了化工产业对外贸易的向上发展。

对此,国家税务总局下发了《国家税务总局关于含金产品出口退税有关问题的通知》(国税函[2006]481号)等文,恢复了部分列名产品的出口退(免)税政策,其中就包括商品代码3824909090项下列名含金产品。

可是,这对商品代码3824909090项下没有列名恢复退(免)税的含。

我国目前对哪些货物征收出口税2005-6-21字体:【大】【中】【小】为了限制本国某些货物或自然资源的输出,保护本国生产、本国市场供应和增加财政收入以及某些特定的需要,许多国家对一些货物征收出口税。

我国也对部分出口货物征收出口关税。

我国确定征收出口关税的总原则是:既要服从于鼓励出口政策,又要做到能够控制一些商品的盲目出口,因而征出口税仅限于少数产品。

主要是指:赢利特别高而且利润比较稳定的大宗商品;在国际市场上我国出口已占有相当比重的商品;国际市场上容量有限而盲目出口容易在国外形成削价竞销的商品;国内紧俏需要大量进口的商品,以及国家控制出口的商品。

出口关税实行从价税,其税率从20%~50%,共分5级。

我国现行的出口货物关税税率,如下表所示:货品名称2003年出2003年出口税率(%) 货品名称口税率(%) 鳗鱼苗40 未精炼铜,电30 骨、角柱及它们30 解精炼用的铜的粉末、废料阳极铅矿砂及其精矿30 未锻轧的精炼30 锌矿砂及其精矿50 铜及铜合金锡矿砂及其精矿20 铜废碎料30 钨矿砂及其精矿30 铜条、杆、型30 钽铌矿砂及其精20 材及异型材矿铜丝30 生锑20 铜板、片及30 硅锰铁20 带,厚度超过磷30 0.15毫米氟钽酸钾40 未锻轧镍40 苯20 电镀用镍阳极40 山羊板皮20 未锻轧铝30 非合金生铁(按20 铝废碎料30 重量计含磷量在铝条、杆、型30 0.5%及以下) 材及异型材非合金生铁(按20 铝丝20 重量计含磷量在铝板、片及20 0.5%及以上) 带,厚度超过合金生铁20 0.15毫米硅铁25 未锻轧锌20 锰铁20 未锻轧锑20 铬铁40 锑粉末20 钢铁废碎料;供40 锑废碎料20 再溶的碎料钢铁锭(4我国产品在国外遭遇反倾销的状况(1)在过去持续发展的过程中,尤其是1990年以后机械基础件商品已经遇到的贸易壁垒主要有两种:一种是技术性的,典型案例是我国第一个出口轴承商标TAM被法国企业抢注;另一种是对我国产品提出反倾销指控,典型案例是美国TIMKEN公司提出的圆锥滚子轴承反倾销案。

中国出口特色产品的类目

中国出口的特色产品主要包括以下几类:

1、传统出口商品:这些商品具有多年的出口历史,具有独特的中国民族风格,并已为国际市场所熟知。

例如,中国的手工地毯、工艺品、大豆、丝绸、茶叶、瓷器等。

2、资源型产品:包括植物油类(如八角油、桐油、茶油等)、皮类、调料(如八角、桂皮等)、中药材、矿产(如钨矿砂)等。

3、用于城市生活的必需品:例如牲畜、柴炭、家禽等,主要提供给生活资料短缺的国家或地区。

其出口量大小主要受出口地与进口国之间的距离、交通便利程度、税率等相关成本因素影响。

4、一般资源型产品:如鸡鸭毛、烟叶、麻、木材等,这些产品极易受到市场影响,因此出口量在不同时期内可能会有所变化。

若市场上出现了质优价廉的替代品,其出口量也会受到较大影响。

5、传统制成品:例如糖、丝品类、竹制品和纸张等。

过去这些产品的竞争力较好,但随着机器生产的增多,大量低价产品对其形成冲击。

2023年进出口税则对照使用手册第一章:进出口税制概述进出口税制是指一个国家或地区在国际贸易中征收关税、消费税和其他进口、出口税收的制度。

2023年进出口税制旨在调整贸易结构,提高进出口商品的竞争力,实现经济增长和国际贸易的平衡发展。

第二章:进口税制2.1进口关税分类根据关税目录的不同,进口关税被分为常规关税、优惠关税、零关税和禁止关税等。

常规关税适用于大部分产品,根据税则税率进行计算。

优惠关税适用于特定的进口产品,享受关税减免或优惠。

零关税适用于某些对进口商品免税的产品。

禁止关税适用于禁止进口的商品。

2.2进口关税计算进口关税计算是根据关税税则、商品的税则号及关税税率来确定金额的。

关税税率通常以特定的百分比计算,可以是比例税率、特定税率、混合税率等。

根据税则号查找税率,将税率乘以商品的货值,即可计算出进口关税金额。

2.3进口关税减免和退税根据特定的条件,某些进口商品可以享受关税减免或者退税政策。

关税减免适用于特定的进口商品,根据相关政策,减少或免除关税的征收。

退税制度适用于国内生产的商品,根据相关政策,将生产环节支付的税款退还给出口商。

第三章:出口税制3.1出口关税分类根据出口商品的种类和性质,出口关税可以分为一般关税、特殊关税和补贴等。

一般关税适用于大部分出口产品,根据税则税率进行计算。

特殊关税适用于特定的出口商品,根据相关政策享受关税减免或优惠。

补贴适用于对出口商品提供的财政、金融或税收支持。

3.2出口退税政策为了鼓励出口,某些国家或地区实行出口退税政策,对出口商品中的部分或所有财政、金融或税收支持进行退还。

退税政策的目的是提高出口商品的国际竞争力。

第四章:其他进出口税制4.1消费税消费税是根据商品或服务的消费额进行征收的税项。

根据不同的国家和地区,消费税的税制会有所不同。

4.2进口附加税进口附加税是指对进口商品进行附加征税的税种。

根据进口商品的不同,进口附加税的税率也会有所不同。

第五章:进出口税则的执行与管理5.1进出口税则的执行进出口税则的执行需要相关部门的监督和管理,确保税收的公平征收和合法合规。