进出口税费计算案例

- 格式:pptx

- 大小:2.48 MB

- 文档页数:30

跨境电商进出口税收政策与案例分析随着我国跨境电子商务发展速度的不断加快,我国对跨境电子商务进出口税收相关制度进行了调整。

为有效防范税收风险,企业有必要正确掌握跨境电商零售进出口业务的税务处理。

一、跨境电商零售进口税收政策及案例分析 跨境电商零售进口税收包括关税、增值税与消费税三种。

根据《财政部海关总署国家税务总局关于跨境电子商务零售进口税收政策的通知》(财关税[2016]18号,以下简称18号文)规定,自2016年4月8日起,对跨境电子商务零售进口货物征收进口税收。

(一)案例 2016年4月20日,消费者A在海关联网电子商务交易平台进行身份信息认证后,购买跨境电子商务零售进口化妆品800元人民币(完税价格,下同)。

2016年3月20日,消费者B从国外旅游邮寄进口化妆品800元。

2016年4月24日,消费者C未进行身份信息认证,并以其他人的名义付款,购买跨境电子商务零售进口化妆品800元。

已知化妆品消费税税率为30%,增值税为17%,关税为0%,原行邮税化妆品税率为50%,现行行邮税化妆品税率为60%。

消费者A、B、C分别需要缴纳进口税款如下: 1.消费者A 消费者A在4月20日购买跨境电子商务零售进口化妆品,应按照18号文规定,以实际交易价格(包括货物零售价格、运费和保险费)作为完税价格,分别计算并缴纳对关税、增值税与消费税进口环节税款,也可由电子商务企业、电子商务交易平台企业或物流企业代收代缴。

应纳消费税税额=(完税价格+实征关税税额)÷(1-消费税税率)x消费税税率x70%=(8000)÷(1-30%)x30%x70%≈240(元)。

应纳增值税税额=(完税价格+实征关税税额+实征消费税税额)x增值税税率x70%=(800+0+240)x17%x70%≈124(元)。

合计进口税收应纳税额=实征关税税额+实征消费税税额+实征增值税税额≈0+124+240=364(元)。

项目八进出口税费的计算与缴纳境内某公司从日本进口电焊机一批。

已知该批货物关税税额人民币15000元,进口环节增值税税额为人民币30000元。

海关于2007年4月16日(星期一)填发海关专用缴款书,该公司于2007年5月10日缴纳税款,应缴的税款滞纳金是多少?【解答】2×(30000+15000)×0.5‰=45元45元小于50元未达起征点,故免予征收。

实例:某公司从德国进口奔驰豪华小轿车一辆,成交价格为50000美元CIF上海,当时海关的计征汇率为1美元=7.20人民币元,该型号的小轿车的最惠国税税率为25%,消费税税率我15%。

计算:该公司应缴纳多少消费税?【解答】(50000×7.20+50000×7.20×25%)/(1-15%)*15%=79411.76元一、不定项选择题1.属于按征收方法不同分类的进出口关税是()。

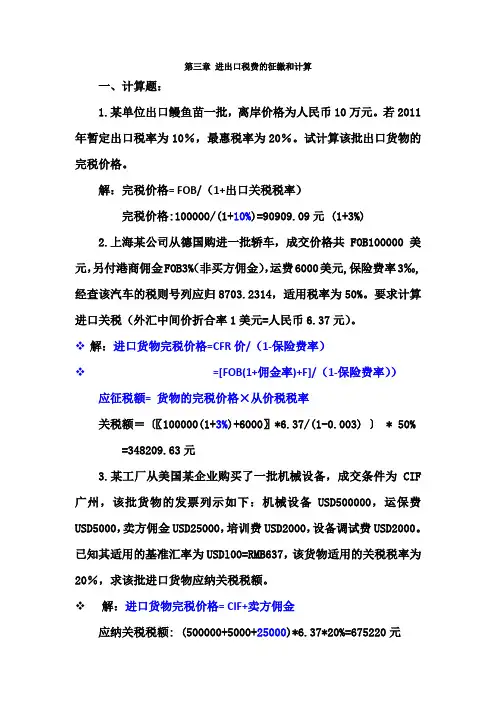

ABCA 从价税B 从量税C 滑准税D 特惠税二、计算题1.某单位出口鳗鱼苗一批,离岸价格(FOB)为人民币10万元。

2007年暂定出口税率为10%,最惠税率为20%。

试计算该批出口货物的关税。

————最惠国税是进口税率解:出口货物完税价格=FOB/(1+出口关税税率)=10000/(1+10%)=9090出口关税=出口货物完税价格×出口关税税率=9090×10%=909.09元3.山东华丰食品进出口贸易有限公司从法国进口冷冻整鸡2000千克,以每千克1.95美元CIF青岛价格条件成交,买方自行向其购货代理人支付佣金200美元。

经查,冷冻整鸡税目税号02071200,按从量税征收进口关税,最惠国税税率为1.30元/千克,增值税税率为13%,该商品无进口环节消费税,海关计征汇率为1美元=7.20元人民币。

经海关审定以成交价格作为完税价格征收进口关税和进口环节增值税。

试计算,该批冷冻整鸡应总计缴纳多少进口税费?解:1)进口关税税额=进口货物数量×从量税税率=2,000千克×1.30元/千克=2,600元2)进口环节增值税税额=进口环节增值税组成计税价格×增值税税率=(进口货物完税价格+进口关税税额+消费税税额)×增值税税率=(2,000千克×1.95美元/千克×7.20元/美元+2,600元+0)×13%=(28,080元+2,600元)×13%=30,680元×13%=3,988.40元说明:买方支付的购货佣金按规定无须计入完税价格。

进出口价格计算案例第一部分工厂报价计算:出厂价=制造成本+增值税+消费税+公司综合费用+预期利润SimTrade里,工厂在完成一笔业务的过程中,须缴纳的费用包括三项:增值税、消费税与公司综合费用。

出厂价由制造成本、增值税、消费税、公司综合费用和利润构成:一、制造成本40.59RMB二、增值税进入"淘金网"的"税率"页,输入商品海关编码进行查询(例如输入商品01001的海关编码20031011,查到增值税率为17%,消费税0)。

如果一笔合同涉及到多项商品,则须分别计算再累加。

可得:商品增值税=内销合同金额/(1+增值税率)×增值税率查得税率是17%。

三、消费税进入"淘金网"的"税率"页,输入商品海关编码进行查询,查得消费税税率为0。

四、公司综合费用在"淘金网"的"其他费用"中,查到工厂的公司综合费用为合同金额的5%,即0.05×内销合同金额。

五、预期利润预期利润率设为20%,则预期利润为0.2×内销合同金额。

设出厂价为B,则按照公式:出厂价=制造成本+增值税+消费税+公司综合费用+预期利润B =C+B/(1+0.17)×0.17+ 0 + 0.05B+0.2BC=40.59(CNY)则:B=40.59+0.1453B+0.05B+0.2B0.6047B=40.59B=67.12(CNY)第二部分出口预算(以本币CNY做出口预算)不管是对出口商还是对进口商来说,他们想要节约运费,就需要尽可能在询盘前确定的数量能满足运费最少的条件。

一、确定报价数量1. 按体积和重量分别出20英尺集装箱和40英尺集装箱的的最大装载量(取相对小的那个值,因为受到体积或重量的制约)例如:对商品01002(洋菇罐头(切片)的包装单位是CARTON(箱),销售单位是CARTON(箱),中文描述:;每箱24罐,每罐560克英文描述:560Gx24TINS/CTN体积:0.017943CBM/包装净重:13.44毛重:14.784试分别体积和重量计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

第三章进出口税费的征缴和计算一、计算题:1.某单位出口鳗鱼苗一批,离岸价格为人民币10万元。

若2011年暂定出口税率为10%,最惠税率为20%。

试计算该批出口货物的完税价格。

解:完税价格= FOB/(1+出口关税税率)完税价格:100000/(1+10%)=90909.09元 (1+3%)2.上海某公司从德国购进一批轿车,成交价格共FOB100000美元,另付港商佣金FOB3%(非买方佣金),运费6000美元,保险费率3‰,经查该汽车的税则号列应归8703.2314,适用税率为50%。

要求计算进口关税(外汇中间价折合率1美元=人民币6.37元)。

❖解:进口货物完税价格=CFR价/(1-保险费率)❖=[FOB(1+佣金率)+F]/(1-保险费率))应征税额= 货物的完税价格×从价税税率关税额=〔〖100000(1+3%)+6000〗*6.37/(1-0.003) 〕 * 50% =348209.63元3.某工厂从美国某企业购买了一批机械设备,成交条件为CIF 广州,该批货物的发票列示如下:机械设备USD500000,运保费USD5000,卖方佣金USD25000,培训费USD2000,设备调试费USD2000。

已知其适用的基准汇率为USDl00=RMB637,该货物适用的关税税率为20%,求该批进口货物应纳关税税额。

❖解:进口货物完税价格= CIF+卖方佣金应纳关税税额: (500000+5000+25000)*6.37*20%=675220元4.某进出口公司从日本进口硫酸镁1000吨,进口申报价格FOB 横滨USD5000,运费总价为USD10000,保险费率3‰,当时的外汇牌价为US$100=¥637。

经查,硫酸镁的税则号列为2833.2100,税率为10%。

计算应纳关税额。

解:进口货物完税价格=CFR价/(1-保险费率)进口完税价格CIF=(5000*1000+10000)*6.37/(1—0.003)= 32009729.19元关税=进口完税价格* 10% = 32009729.19 * 10% = 3200972.92 元5.某公司进口某批货物,到岸价折合人民币为 8 500元,已知该货物关税税率 10%,增值税税率为17%,又知该批货物应征消费税.税率为10%.求应征增值税额。

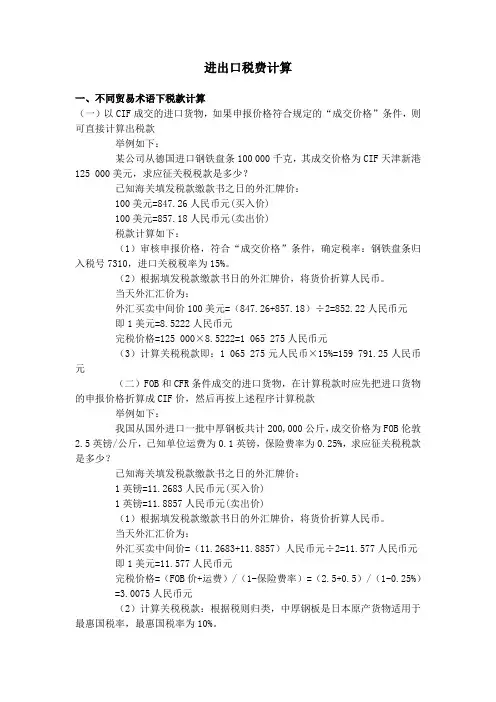

进出口税费计算一、不同贸易术语下税款计算(一)以CIF成交的进口货物,如果申报价格符合规定的“成交价格”条件,则可直接计算出税款举例如下:某公司从德国进口钢铁盘条100 000千克,其成交价格为CIF天津新港125 000美元,求应征关税税款是多少?已知海关填发税款缴款书之日的外汇牌价:100美元=847.26人民币元(买入价)100美元=857.18人民币元(卖出价)税款计算如下:(1)审核申报价格,符合“成交价格”条件,确定税率:钢铁盘条归入税号7310,进口关税税率为15%。

(2)根据填发税款缴款书日的外汇牌价,将货价折算人民币。

当天外汇汇价为:外汇买卖中间价100美元=(847.26+857.18)÷2=852.22人民币元即1美元=8.5222人民币元完税价格=125 000×8.5222=1 065 275人民币元(3)计算关税税款即:1 065 275元人民币×15%=159 791.25人民币元(二)FOB和CFR条件成交的进口货物,在计算税款时应先把进口货物的申报价格折算成CIF价,然后再按上述程序计算税款举例如下:我国从国外进口一批中厚钢板共计200,000公斤,成交价格为FOB伦敦2.5英镑/公斤,已知单位运费为0.1英镑,保险费率为0.25%,求应征关税税款是多少?已知海关填发税款缴款书之日的外汇牌价:1英镑=11.2683人民币元(买入价)1英镑=11.8857人民币元(卖出价)(1)根据填发税款缴款书日的外汇牌价,将货价折算人民币。

当天外汇汇价为:外汇买卖中间价=(11.2683+11.8857)人民币元÷2=11.577人民币元即1美元=11.577人民币元完税价格=(FOB价+运费)/(1-保险费率)=(2.5+0.5)/(1-0.25%)=3.0075人民币元(2)计算关税税款:根据税则归类,中厚钢板是日本原产货物适用于最惠国税率,最惠国税率为10%。

出口退税计算例子以下是 8 条关于出口退税计算例子:1. 你知道吗,咱们来看看这个例子。

假如一家企业出口了一批货物,价值 10 万美元,退税率是 13%。

哇塞,那算下来退税金额不就等于 10 万乘以 13%,也就是万美元呀!这笔钱可不少呢,能给企业带来多大的帮助呀!2. 嘿,再看这个例子哈。

有个公司出口了价值 8 万欧元的商品,退税率为9%。

哎呀呀,那它可以拿到的退税不就是8 万乘以9%等于7200 欧元嘛,这就像意外之财一样惊喜呀!3. 来瞧瞧这个哟。

某工厂出口了一批价值 50 万人民币的货物,退税率是10%。

嘿,这一算,50 万乘以 10%,那就是 5 万人民币的退税呀,这可真是一笔可观的数目呢!4. 哇哦,看这里的例子。

有家企业一口气出口了价值 120 万日元的产品,退税率为 8%。

那岂不是能拿到 120 万乘以 8%等于万日元的退税呀,这不等于白赚了一笔嘛!5. 看呀,就像这家公司,出口了价值 30 万英镑的货物,退税率为 11%。

你想想,这 30 万乘以 11%,可不就得到万英镑的退税嘛,多棒呀!6. 哎呀,再看这个。

比如有个厂家出口了价值 45 万澳元的物品,退税率是7%。

算一下,45 万乘以 7%,那就是万澳元的退税呢,简直太棒了吧!7. 嘿,这个例子也很有意思。

有个企业出口了一批价值 90 万卢布的货物,退税率是 6%。

那 90 万乘以 6%,不就是万卢布的退税嘛,这真让人开心呀!8. 瞧,就像这家出口商,出口了价值 70 万美元的商品,退税率为 10%。

哇,这算下来 70 万乘以 10%,就得到 7 万美元的退税呀!这出口退税可真是给企业带来实实在在的好处呢!我的观点:出口退税对于企业来说是非常重要的,可以增加企业的资金流入,提升竞争力,所以企业一定要弄懂算好这笔账呀!。

第1篇一、案件背景某公司(以下简称甲公司)是一家从事进出口贸易的企业。

2021年,甲公司从国外进口一批货物,货值为100万美元。

在办理进口报关手续时,甲公司发现海关对其申报的货物价值进行了调整,要求甲公司补缴关税、增值税等税费共计30万美元。

甲公司不服,认为海关的调整不合理,遂向海关总署提出行政复议申请。

二、案件事实1. 甲公司于2021年1月从国外某供应商处进口一批货物,合同总价为100万美元。

2. 甲公司在进口报关时,按照合同总价申报货物价值。

3. 海关在查验货物后,认为甲公司申报的货物价值偏低,经调查核实,认定实际货物价值为130万美元。

4. 海关根据《中华人民共和国进出口关税条例》的规定,对甲公司进行了补缴关税、增值税等税费共计30万美元的处理。

5. 甲公司不服海关的处理决定,向海关总署提出行政复议申请。

三、法律分析1. 争议焦点本案的争议焦点在于海关对甲公司申报的货物价值进行调整是否合法。

2. 相关法律法规(1)根据《中华人民共和国海关法》第二十二条规定:“进出口货物的收发货人应当如实申报进出口货物的品名、数量、规格、价格、产地、贸易方式等。

”(2)根据《中华人民共和国进出口关税条例》第三十条规定:“海关在查验货物时,发现申报不实或者有其他违法行为的,可以按照下列规定处理:……(三)货物价值申报不实的,按照实际价值征收关税。

”3. 案件分析(1)甲公司在进口报关时,按照合同总价申报货物价值,符合《中华人民共和国海关法》第二十二条规定。

(2)海关在查验货物后,认为甲公司申报的货物价值偏低,经调查核实,认定实际货物价值为130万美元。

根据《中华人民共和国进出口关税条例》第三十条规定,海关有权对甲公司进行补缴关税、增值税等税费的处理。

(3)然而,海关在调整甲公司申报的货物价值时,未充分考虑以下因素:a. 合同价格与实际货物价值的差异可能是由市场波动、汇率变动等原因造成的,并非甲公司故意隐瞒。

进出口税费的计算与缴纳实例1. 引言进出口业务在国际贸易中扮演着重要角色,但在进行进出口业务时,需要了解和计算相关的税费,以确保交易的合法性和利润。

本文将以进出口税费的计算与缴纳实例为主题,介绍进出口税费的计算方法和实际操作。

2. 进口税费的计算与缴纳2.1 进口税费的种类进口税费主要包括关税、增值税和消费税等。

关税是根据商品的类别和产地等因素确定的,增值税和消费税是根据商品的价值确定的。

进口税费的类型和税率根据国家和地区的政策而有所不同。

2.2 进口税费的计算公式进口税费的计算公式如下:总进口税费 = 关税 + 增值税 + 消费税其中,关税的计算公式为:关税 = 关税税率 × (进口商品的完税价格 + 运费 + 保险费)增值税的计算公式为:增值税 = (进口商品的完税价格 + 关税 + 运费 + 保险费) × 增值税税率消费税的计算公式为:消费税 = (进口商品的完税价格 + 关税 + 运费 + 保险费) × 消费税税率进口税费的缴纳通常由进口商负责。

进口商需要根据海关提供的进口税费计算结果,按规定的时间和方式缴纳相应的税款。

通常,进口商可选择自行办理进口税费的缴纳,或委托专业的报关公司代为办理。

3. 出口税费的计算与缴纳3.1 出口税费的种类出口税费主要包括关税和退税等。

关税是根据商品的类别和目的地等因素确定的,退税是根据商品的出口价值确定的。

3.2 出口税费的计算公式出口税费的计算公式如下:总出口税费 = 关税 - 退税出口税费的缴纳通常由出口商负责。

出口商需要根据海关提供的出口税费计算结果,按规定的时间和方式缴纳相应的税款。

通常,出口商可选择自行办理出口税费的缴纳,或委托专业的报关公司代为办理。

4. 进出口税费的实际操作4.1 进口税费的实际操作进口商在进行进口业务时,需要按照以下步骤进行进口税费的计算和缴纳:1.获取进口商品的完税价格,即商品的成交价格加上运费和保险费。

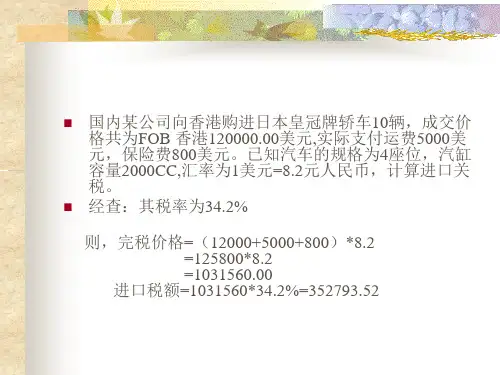

案例:进出口货物税费项目一一般进出口货物的报关程序案例1:进口关税计算某公司从香港购进一批日本产轿车,成交价格共 FOB YOKOHAMA 120000.00 美元,另付港商佣金3%(以 FOB 计算,非买方佣金),运费 5000.00 美元,保险费0.3%。

汽车的规格为 4 座位,汽缸容量2000CC,要求计算进口关税(填发税款缴款书之日的外汇牌价中间价为 1 美元=6.84元人民币)。

计算过程为:(1)税则归类,归入税号 87032314(2)原产国日本适用最惠国税率 43.8%(3)计算完税价格:选取公式:完税价格=(FOB+运费)/(1-保险费率)完税价格=(120000.00+120000.00×3%+5000.00)/(1-0.3%)=128986.96美元将完税价格折算成人民币:128986.96 美元×6.84元/美元≈882270.81元(4)计算应纳关税税额:应纳进口关税额=882270.81×43.8%≈386434.62元案例2:出口关税计算某进出口公司出口磷 500 吨到日本,每吨离岸价格天津为 400 美报关理论与实务2 元。

要求计算应纳出口关税(填发税款缴款书之日的外汇牌价中间价为 1 美元=6.84元人民币)。

计算过程为:(1)税则归类,归入税则税号:28047000(2)该出口货物适用出口暂定最惠国税率 10%(3)计算完税价格:选取公式:完税价格=FOB/(1+出口关税税率)完税价格=(500吨×400美元/吨)/(1+10%)=181818.18美元将完税价格折算成人民币:181818.18 美元×6.84元/美元≈1243636.35元(4)出口应纳关税税额:应纳出口关税额=1243636.35元×10%≈124363.64元案例3:消费税计算某进出口公司进口丹麦啤酒3800 升,经海关审核其成交价格总值为CIF 境内某口岸US$1672.00。

第四节进出口税费的计算例题1计算题1国内某公司从中国香港购进日本产丰田皇冠轿车10辆,成交价格合计为FOB香港120 000.00USD,实际支付运费5 000美元,保险费800USD。

已知小轿车的气缸容量2 000cc(最惠国税率25%),1USD=6.84RMB计算应征进口关税。

计算题2国内某公司从中国香港购进日本产的柯达彩色胶卷50 400卷,成交价格为CIF境内某口岸10.00HKD/卷,1HKD=0.881 5RMB;原产国日本适用最惠国税率26.00RMB/平方米,以规定单位换算表折算,1卷=0.057 75平方米,计算应征进口关税。

计算题3国内某公司从日本购进该国企业生产的广播级电视摄像机40台,其中有20台成交价格为CIF境内某口岸4 000USD/台,其余20台成交价格为CIF境内某口岸5 200USD/台,1USD=6.84RMB;关税税率适用最惠国税率,经查关税税率为:完税价格不高于5 000USD/台的,关税税率为单一从价税率35%;完税价格高于5 000USD/台的,关税税率为3%,加12 960RMB从量税。

计算应征进口关税。

计算题4国内某公司从中国香港购进日本生产的丰田皇冠牌轿车一批,已知该批货物应征关税为352 793.52RMB,应征进口环节消费税为72 860.70RMB,进口环节增值税为247 726.38RMB。

海关于2010年3月4日填发海关专用缴款书,该公司于2010年3月30日缴纳税款。

计算应征的滞纳金。

计算题5某公司进口货物一批,经海关审核其成交价格为1239.50USD,1USD=6.839 6元。

该批货物的关税税率为12%,消费税税率为10%,增值税税率为17%,计算应征增值税税额。

计算题6有一英籍轮船净吨位为6 800吨,停靠在天津港装卸货物,纳税人自行选择为30天期缴纳税船舶吨税(3RMB/t),计算船舶吨税。

幻灯片65。

第六章进出口税费计算案例进出口税费计算是指对进口和出口货物进行税费计算和结算的过程。

进口和出口税费计算对于企业而言十分重要,影响着贸易成本和利润。

本文将通过一个案例详细介绍进出口税费计算的相关内容。

假设一家中国企业从美国进口了一批价值100万元的汽车零部件,进口关税税率为10%。

该企业还需要支付进口环节增值税,税率为17%;进口关税和进口增值税计算方式为按从海关申报的货物价格计算。

首先,根据进口关税税率和货物价值可以计算出进口关税费用。

进口关税=100万元*10%=10万元。

接下来,计算进口增值税。

进口增值税=(100万元+10万元)*17%=18.7万元。

最后,计算进口税费总额。

进口税费总额=进口关税+进口增值税=10万元+18.7万元=28.7万元。

对于出口的货物,出口关税一般为零,但出口环节增值税需要按一定比例计算。

假设该企业将一批价值80万元的汽车零部件出口到德国,出口关税税率为零。

出口环节增值税率为13%。

首先,计算出口环节增值税。

出口环节增值税=80万元*13%=10.4万元。

因为出口关税为零,所以出口税费总额=出口环节增值税=10.4万元。

综上所述,该企业进口这批货物需要支付28.7万元的进口税费,而出口这批货物只需要支付10.4万元的出口税费。

除了关税和增值税外,进出口货物还可能涉及其他税费,如消费税、进口环保税等。

根据具体情况,税费计算也会有所不同。

进出口税费计算涉及到多个环节和因素,对于企业而言,需要熟悉相关的法律法规和政策,合理安排进出口货物的计税方式,以降低成本和提高利润。

同时,还需要配合海关和相关部门提供准确、完整的材料和信息,确保进出口货物的税费计算准确无误。

正因为进出口税费计算的复杂性和重要性,很多企业会选择委托专业的报关行和税务代理来进行税费计算和结算。

这样可以帮助企业降低风险,减少错误发生,并提高计算的准确性和效率。

总之,进出口税费计算是一个综合性的过程,需要企业了解相关的税费政策和计算方式,合理安排货物的进出口环节,准确提供必要的材料和信息。

五、税费计算(一)、进口从价税计算1、某公司进口一批货物,成交价格是USD 2000000 FOB 纽约,运费是USD 20000,保险费是USD 2000,外汇牌价为1美元=8.0人民币元,原产地纽约适用的最惠国税率为40%,求该批货物应征的进口关税?计算方法:完税价格=CIF=2000000+20000+2000=2 022 000.00(美元)折合为人民币=2022000×8=16 176 000.00(元)进口关税税额=完税价格×法定进口关税税率=16 176 000×40%=6 470 400.00(元)(二)、进口从量税计算2、国内某公司从美国购进了1000件男士衬衫,成交价格合计为CIF境内某口岸20.00美元/件,已知适用中国银行的外汇折算价为1美元=人民币7元,原产国美国适用最惠国税率为100元/件,计算应征进口关税。

计算方法:进口关税税额=货物数量×单位税额=1000×100=100 000(元)(三)、复合进口关税计算3、国内某公司从日本购进笔记本电脑50台,其中30台成交价格为CIF境内某口岸5000美元/台,其余20台的成交价格为CIF境内某口岸6000美元/台,已知外汇牌价为1美元=人民币8.0美元,原产国日本适用最惠国税率为:完税价格低于5000美元/台的,关税税率为单一从价税30%;CIF境内某口岸6000美元/台以上的,关税税率为15000元从量税再加5%的从价关税,计算应征进口关税。

计算方法:成交价格合计=5000×30=150 000(美元)(每台5 000美元的30台)=6000×20=120 000(美元)(每台6 000美元的20台)折合为人民币=150 000×8.0=1 200 000(元)=120 000×8.0= 960 000(元)单一从价进口关税税额=完税价格×进口关税税率=1200000×30%=360 000(元)复合进口关税税额=货物数量×单位税额+完税价格×关税税率=20×15000+960000×5%=348 000(元)合计进口关税税额=从价进口关税税额+从量进口关税税额=360000+348000=708 000(元)(四)、出口关税计算4、某公司向法国出口一批货物,成交价格为 FOB 100 000美元,运费6 000美元,保险费率为 0.3%,适用出口关税税率为 5%,汇率为 1 美元=7 元人民币,计算出口关税。

1、甲商贸企业委托乙外贸企业代理出口高档化妆品,2017年11月乙外贸企业代理额为20万元人民币,此业务应退消费税多少?解析:除生产企业、外贸企业外的其他企业(指一般商贸企业),委托外贸企业代理出口应税消费品一律不予退(免)税。

所以此业务不能退消费税,应退消费税税额为0。

2、一外贸公司购进一批货物出口,增值税发票注明进项金额50000元,税额6500元,征税率13%,退税率5%,该批货物全部出口,收汇额7500美元,记帐汇率8.28元/ 美元,则该企业可退增值税多少元解析:应退税额=购进出口货物不含增值税金额×退税率=50000×5%=2500元3、甲外贸公司是增值税一般纳税人,2019年6月从生产企业购进纺织品,取得增值税专用发票上注明价款5万元,增值税税额0.65 万元;当月将纺织品出口取得销售收入8万元。

已知纺织品的增值税适用税率和退税率为13%,则该公司出口纺织品应退增值税为多少万元?解析:外贸企业出口货物(委托加工修理修配货物除外)增值税退(免)税的计税依据,为购进出口货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格。

甲外贸公司出口纺织品应退的增值税=5*13%=0.65 (万元)4、某食品零售企业(一般纳税人),2019年10月从国外进口一批零食,关税完税价格为100万元,关税税率为30%,该企业就此缴纳了进口增值税,取得海关的完税凭证。

该企业10月因进口该批零食可以抵扣的进项税额为多少?解析:进口环节的增值税=(100+100×30%)× 13%=16.90(万元)。

纳税人从海关取得的完税凭证上注明的增值税额准予从销项税额中抵扣。

该企业可以抵扣的进项税额=16.90 (万元)5、新疆华利公司主要生产玉米淀粉,自营出口且为增值税一般纳税人,出口货物征税率为13%,退税率为9%,2019年5月出口自产玉米淀粉一批,出口货物的FOB价折合人民币200万元。

案例:进出口货物税费案例:进出口货物税费项目一一般进出口货物的报关程序案例1:进口关税计算某公司从香港购进一批日本产轿车,成交价格共FOB YOKOHAMA 120000.00 美元,另付港商佣金3%(以 FOB 计算,非买方佣金),运费5000.00 美元,保险费0.3%。

汽车的规格为4 座位,汽缸容量2000CC,要求计算进口关税(填发税款缴款书之日的外汇牌价中间价为 1 美元=6.84元人民币)。

计算过程为:(1)税则归类,归入税号 87032314(2)原产国日本适用最惠国税率 43.8%(3)计算完税价格:选取公式:完税价格=(FOB+运费)/(1-保险费率)完税价格=(120000.00+120000.00×3%+5000.00)/(1-0.3%)=128986.96美元将完税价格折算成人民币:128986.96 美元×6.84元/美元≈882270.81元(4)计算应纳关税税额:应纳进口关税额=882270.81×43.8%≈386434.62元案例2:出口关税计算某进出口公司出口磷 500 吨到日本,每吨离岸价格天津为 400 美报关理论与实务2 元。

要求计算应纳出口关税(填发税款缴款书之日的外汇牌价中间价为 1 美元=6.84元人民币)。

计算过程为:(1)税则归类,归入税则税号:28047000(2)该出口货物适用出口暂定最惠国税率 10%(3)计算完税价格:选取公式:完税价格=FOB/(1+出口关税税率)完税价格=(500吨×400美元/吨)/(1+10%)=181818.18美元将完税价格折算成人民币:181818.18 美元×6.84元/美元≈1243636.35元(4)出口应纳关税税额:应纳出口关税额=1243636.35元×10%≈124363.64元案例3:消费税计算某进出口公司进口丹麦啤酒3800 升,经海关审核其成交价格总值为CIF 境内某口岸US$1672.00。

实训三进出口税费的计算(2个课时)[实验目的和要求]通过本章的学习和实训操作,要求学生掌握进出口税费的计算方法与步骤。

[重点与难点]1.进口关税的计算2.增值税的计算[实验内容]进出口各种税费的计算[实验结果分析]1.国内某公司向香港购买轿车10辆,成交价格为FOB香港120000美元,实际支付的运费5000美元,保险费800美元。

已知该货物的进口税率为43.8%,外汇汇率:1美元=8.2人民币。

求进口关税税额。

2.国内某企业从广州出口到新加坡合金生铁一批,申报出口量86吨,每吨价格为FOB广州98美元。

已知外汇折算汇率1美元=8.2人民币,出口税率为20%,计算出口关税。

3.国内某公司,从韩国购进厚度为0.7毫米的冷轧板卷200吨,成交价格为CIF国内某口岸560美元/吨,经查,该厂商的反倾销税率为14%,计算应征的反倾销税款(8.2)4.某公司进口货物一批,经过海关审核确定其成交价格为CIF境内某港口,12800美元,外汇汇率8.3,已知该货物的关税税率为20%,消费税率为17%,求消费税税额。

5.某公司进口货物一批,经过海关审核确定其成交价格为CIF境内某港口,1200美元,外汇汇率8.3,已知该货物的关税税率为12%,消费税率为10%,增值税税率为17%,求增值税税额。

6.一澳大利亚籍轮船停泊在我国境内某港口,纳税人自行选择90天纳税期,该船舶的总吨位15000吨,注册净吨位9000吨,经查,3000~10000吨的机动船舶,90天优惠吨税为5.85元/吨,10000吨以上为:6.60元/吨,求应征船舶吨税。

7.某公司进口货物一批,经过海关审核确定其成交价格为CIF境内某港口,8000美元,已知该货物的应征税额为23240元,增值税税额为15238.80元,海关于2002年10月14日填发《海关专用缴款书》,该公司于2002年11月9日缴纳税款,计算滞纳金。

8.某运输工具装载某一进出口企业进口的货物于2002年11月11日申报进口,但该企业于2002年12月2日才向海关申报。