练习(异方差)

- 格式:doc

- 大小:49.01 KB

- 文档页数:3

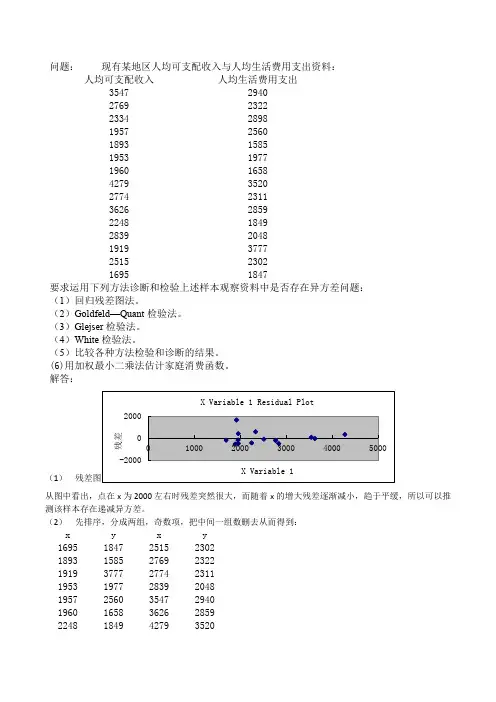

问题:现有某地区人均可支配收入与人均生活费用支出资料:人均可支配收入人均生活费用支出3547 29402769 23222334 28981957 25601893 15851953 19771960 16584279 35202774 23113626 28592248 18492839 20481919 37772515 23021695 1847要求运用下列方法诊断和检验上述样本观察资料中是否存在异方差问题:(1)回归残差图法。

(2)Goldfeld—Quant检验法。

(3)Glejser检验法。

(4)White检验法。

(5)比较各种方法检验和诊断的结果。

(6)用加权最小二乘法估计家庭消费函数。

解答:(1)从图中看出,点在x为2000左右时残差突然很大,而随着x的增大残差逐渐减小,趋于平缓,所以可以推测该样本存在递减异方差。

(2)先排序,分成两组,奇数项,把中间一组数删去从而得到:x y x y1695 1847 2515 23021893 1585 2769 23221919 3777 2774 23111953 1977 2839 20481957 2560 3547 29401960 1658 3626 28592248 1849 4279 3520分别求出残差平方和观测值预测 Y 残差残差平方1 2230.696981 -383.697 147223.37292 2189.985608 -604.986 366007.58633 2184.639671 1592.36 2535611.4194 2177.648829 -200.649 40259.952555 2176.826377 383.1736 146822.02546 2176.209538 -518.21 268541.1253观测值预测 Y 残差残差平方1 2094.119622 207.8804 43214.251732 2289.179342 32.82066 1077.1956033 2293.0191 17.9809 323.31276114 2342.935958 -294.936 86987.219115 2886.645729 53.35427 2846.6782326 2947.31391 -88.3139 7799.34665RSS1和RSS2的值显然不同,所以存在异方差。

异方差与序列相关性练习一、异方差检验与修正(一)建立初始回归模型相关命令:data x yscat x yls y c x模型一:Dependent Variable: YMethod: Least SquaresDate: 10/23/14 Time: 10:46Sample: 1 20Included observations: 20Variable Coefficient Std. Error t-Statistic Prob.C 272.3635 159.6773 1.705713 0.1053X 0.755125 0.023316 32.38690 0.0000R-squared 0.983129 Mean dependent var 5199.515Adjusted R-squared 0.982192 S.D. dependent var 1625.275S.E. of regression 216.8900 Akaike info criterion 13.69130Sum squared resid 846743.0 Schwarz criterion 13.79087Log likelihood -134.9130 F-statistic 1048.912Durbin-Watson stat 1.301684 Prob(F-statistic) 0.000000(二)异方差的四种检验方法及其分析右击resid选择Object Copy,输入e得到初始回归模型的残差序列;1. 图示法:scat x e^22. 模型检验法:ls e^2 c xDependent Variable: E^2Method: Least SquaresDate: 10/23/14 Time: 10:52Sample: 1 20Included observations: 20Variable Coefficient Std. Error t-Statistic Prob.C -65281.66 21544.58 -3.030073 0.0072X 16.49344 3.145895 5.242843 0.0001R-squared 0.604286 Mean dependent var 42337.15Adjusted R-squared 0.582302 S.D. dependent var 45279.67S.E. of regression 29264.05 Akaike info criterion 23.50075Sum squared resid 1.54E+10 Schwarz criterion 23.60032Log likelihood -233.0075 F-statistic 27.48740Durbin-Watson stat 1.029463 Prob(F-statistic) 0.0000553. GQ假设检验法首先,点击工具按钮proc选择sort current page,输入X,按升序排序;去掉中间约n/4个样本点,然后对前后两个子样本分别进行回归;子样本模型一:Dependent Variable: YMethod: Least SquaresDate: 10/23/14 Time: 10:57Sample: 1 8Included observations: 8Variable Coefficient Std. Error t-Statistic Prob.C 1277.161 1540.604 0.829000 0.4388X 0.554126 0.311432 1.779287 0.1255R-squared 0.345397 Mean dependent var 4016.814Adjusted R-squared 0.236296 S.D. dependent var 166.1712S.E. of regression 145.2172 Akaike info criterion 13.00666Sum squared resid 126528.3 Schwarz criterion 13.02652Log likelihood -50.02663 F-statistic 3.165861Durbin-Watson stat 3.004532 Prob(F-statistic) 0.125501子样本模型二:Dependent Variable: YMethod: Least SquaresDate: 10/23/14 Time: 10:57Sample: 13 20Included observations: 8Variable Coefficient Std. Error t-Statistic Prob.C 212.2118 530.8892 0.399729 0.7032X 0.761893 0.060348 12.62505 0.0000R-squared 0.963723 Mean dependent var 6760.477Adjusted R-squared 0.957676 S.D. dependent var 1556.814S.E. of regression 320.2790 Akaike info criterion 14.58858Sum squared resid 615472.0 Schwarz criterion 14.60844Log likelihood -56.35432 F-statistic 159.3919Durbin-Watson stat 1.722960 Prob(F-statistic) 0.000015根据得到的RSS1与RSS2,求得F检验统计量值。

异方差练习题在统计学中,方差是用来衡量一组数据的离散程度的统计量。

如果我们要比较两组数据的方差是否相等,就需要进行异方差检验。

本文将介绍一些异方差检验的练习题,帮助读者巩固对于异方差的理解和应用。

题目一:某研究人员想要比较两种不同药物在治疗头痛方面的效果。

为此,他随机选取了两组患者,第一组患者接受药物A的治疗,第二组患者接受药物B的治疗。

研究人员在治疗结束后,记录了患者的头痛缓解时间(单位:分钟)如下:药物A: 40, 45, 50, 55, 60药物B: 20, 25, 30, 35, 40请用适当的统计方法检验这两组数据的方差是否相等,并给出相应的结论。

解答一:为了比较这两组数据的方差是否相等,我们可以使用F检验。

F检验的零假设是两组数据的方差相等。

首先,我们计算两组数据的方差。

对于药物A组的数据,方差为:方差A = ((40-50)^2 + (45-50)^2 + (50-50)^2 + (55-50)^2 + (60-50)^2) / (n-1) = 62.5对于药物B组的数据,方差为:方差B = ((20-30)^2 + (25-30)^2 + (30-30)^2 + (35-30)^2 + (40-30)^2) / (n-1) = 62.5其中n为每组的样本数,这里为5。

然后,我们计算F统计量:F = 方差A / 方差B = 62.5 / 62.5 = 1接下来,我们需要根据自由度来查找F分布表中的临界值。

在这个例子中,自由度为4和4(n-1),显著性水平选择为α = 0.05。

根据F分布表可以查到,当自由度为4和4,显著性水平为0.05时,临界值为2.866。

由于计算得到的F统计量(1)小于临界值(2.866),因此我们无法拒绝零假设,即两组数据的方差相等。

结论:根据F检验结果,我们无法拒绝两组数据的方差相等的零假设。

题目二:某市场调研公司想要研究某产品在不同年龄段消费者中的满意度是否存在差异。

异方差练习题参考解答练习题1.设消费函数为i i i i u X X Y +++=33221βββ式中,i Y 为消费支出;i X 2为个人可支配收入;i X 3为个人的流动资产;i u 为随机误差项,并且222)(,0)(i i i X u Var u E σ==(其中2σ为常数)。

试回答以下问题:(1)选用适当的变换修正异方差,要求写出变换过程;(2)写出修正异方差后的参数估计量的表达式。

2.由表中给出消费Y 与收入X 的数据,试根据所给数据资料完成以下问题: (1)估计回归模型u X Y ++=21ββ中的未知参数1β和2β,并写出样本回归模型的书写格式;(2)试用Goldfeld-Quandt 法和White 法检验模型的异方差性; (3)选用合适的方法修正异方差。

Y X Y X Y X 55 80 152 220 95 140 65 100 144 210 108 145 70 85 175 245 113 150 80 110 180 260 110 160 79 120 135 190 125 165 84 115 140 205 115 180 98 130 178 265 130 185 95 140 191 270 135 190 90 125 137 230 120 200 75 90 189 250 140 205 74 105 55 80 140 210 110 160 70 85 152 220 113 150 75 90 140 225 125 165 65 100 137 230 108 145 74 105 145 240 115 180 80 110 175 245 140 225 84 115 189 250 120 200 79 120 180 260 14524090125178265130185981301912703.表中的数据是美国1988研究与开发(R&D)支出费用(Y)与不同部门产品销售量(X)。

异⽅差性习题及答案异⽅差性⼀、单项选择1.Goldfeld-Quandt ⽅法⽤于检验()A.异⽅差性B.⾃相关性C.随机解释变量D.多重共线性2.在异⽅差性情况下,常⽤的估计⽅法是()A.⼀阶差分法B.⼴义差分法C.⼯具变量法D.加权最⼩⼆乘法3.White 检验⽅法主要⽤于检验()A.异⽅差性B.⾃相关性C.随机解释变量D.多重共线性4.Glejser 检验⽅法主要⽤于检验()A.异⽅差性B.⾃相关性C.随机解释变量D.多重共线性5.下列哪种⽅法不是检验异⽅差的⽅法()A.⼽德菲尔特——匡特检验B.怀特检验C.⼽⾥瑟检验D.⽅差膨胀因⼦检验6.当存在异⽅差现象时,估计模型参数的适当⽅法是()A.加权最⼩⼆乘法B.⼯具变量法C.⼴义差分法D.使⽤⾮样本先验信息7.加权最⼩⼆乘法克服异⽅差的主要原理是通过赋予不同观测点以不同的权数,从⽽提⾼估计精度,即()A.重视⼤误差的作⽤,轻视⼩误差的作⽤B.重视⼩误差的作⽤,轻视⼤误差的作⽤C.重视⼩误差和⼤误差的作⽤D.轻视⼩误差和⼤误差的作⽤8.如果⼽⾥瑟检验表明,普通最⼩⼆乘估计结果的残差i e 与i x 有显著的形式i i i v x e +=28715.0的相关关系(i v满⾜线性模型的全部经典假设),则⽤加权最⼩⼆乘法估计模型参数时,权数应为() A. i x B. 21i x C. i x 1 D. i x 19.如果⼽德菲尔特——匡特检验显著,则认为什么问题是严重的()A.异⽅差问题B.序列相关问题C.多重共线性问题D.设定误差问题10.设回归模型为i i i u bx y +=,其中i i x u Var 2)(σ=,则b 的最有效估计量为() A. ∑∑=2?x xy b B. 2 2)(?∑∑∑∑∑--=x x n y x xy n b C. x y b =? D. ∑=x y n b 1?⼆、多项选择1.下列计量经济分析中那些很可能存在异⽅差问题()A.⽤横截⾯数据建⽴家庭消费⽀出对家庭收⼊⽔平的回归模型B.⽤横截⾯数据建⽴产出对劳动和资本的回归模型C.以凯恩斯的有效需求理论为基础构造宏观计量经济模型D.以国民经济核算帐户为基础构造宏观计量经济模型E.以30年的时序数据建⽴某种商品的市场供需模型2.在异⽅差条件下普通最⼩⼆乘法具有如下性质()A 、线性B 、⽆偏性C 、最⼩⽅差性D 、精确性E 、有效性3.异⽅差性将导致A 、普通最⼩⼆乘法估计量有偏和⾮⼀致B 、普通最⼩⼆乘法估计量⾮有效C 、普通最⼩⼆乘法估计量的⽅差的估计量有偏D 、建⽴在普通最⼩⼆乘法估计基础上的假设检验失效E 、建⽴在普通最⼩⼆乘法估计基础上的预测区间变宽4.下列哪些⽅法可⽤于异⽅差性的检验()A 、DW 检验B 、⽅差膨胀因⼦检验法C 、判定系数增量贡献法D 、样本分段⽐较法E 、残差回归检验法5.当模型存在异⽅差现象进,加权最⼩⼆乘估计量具备()A 、线性B 、⽆偏性C 、有效性D 、⼀致性E 、精确性6.下列说法正确的有()A 、当异⽅差出现时,最⼩⼆乘估计是有偏的和不具有最⼩⽅差特性B 、当异⽅差出现时,常⽤的t 和F 检验失效C 、异⽅差情况下,通常的OLS 估计⼀定⾼估了估计量的标准差D 、如果OLS 回归的残差表现出系统性,则说明数据中不存在异⽅差性E 、如果回归模型中遗漏⼀个重要变量,则OLS 残差必定表现出明显的趋势三、名词解释1.异⽅差性2.格德菲尔特-匡特检验3.怀特检验4.⼽⾥瑟检验和帕克检验四、简答题1.什么是异⽅差性?试举例说明经济现象中的异⽅差性。

第五章练习题参考解答练习题5.3 由表中给出消费Y 与收入X 的数据,试根据所给数据资料完成以下问题: (1)估计回归模型u X Y ++=21ββ中的未知参数1β和2β,并写出样本回归模型的书写格式;(2)试用Goldfeld-Quandt 法和White 法检验模型的异方差性; (3)选用合适的方法修正异方差。

Y X Y X Y X 55 80 152 220 95 140 65 100 144 210 108 145 70 85 175 245 113 150 80 110 180 260 110 160 79 120 135 190 125 165 84 115 140 205 115 180 98 130 178 265 130 185 95 140 191 270 135 190 90 125 137 230 120 200 75 90 189 250 140 205 74 105 55 80 140 210 110 160 70 85 152 220 113 150 75 90 140 225 125 165 65 100 137 230 108 145 74 105 145 240 115 180 80 110 175 245 140 225 84 115 189 250 120 200 79 120 180 260 145 240 90 125 178 265 130185981301912705.5 表中的数据是美国1988研究与开发(R&D )支出费用(Y )与不同部门产品销售量(X )。

试根据资料建立一个回归模型,运用Glejser 方法和White 方法检验异方差,由此决定异方差的表现形式并选用适当方法加以修正。

单位:百万美元工业群体销售量X R&D 费用Y利润Z 1.容器与包装 6375.3 62.5 185.1 2.非银行业金融 11626.4 92.9 1569.5 3.服务行业 14655.1 178.3 276.8 4.金属与采矿 21869.2 258.4 2828.1 5.住房与建筑 26408.3 494.7 225.9 6.一般制造业 32405.6 1083 3751.9 7.休闲娱乐 35107.7 1620.6 2884.1 8.纸张与林木产品 40295.4 421.7 4645.7 9.食品 70761.6 509.2 5036.4 10.卫生保健 80552.8 6620.1 13869.9 11.宇航 95294 3918.6 4487.8 12.消费者用品 101314.3 1595.3 10278.9 13.电器与电子产品 116141.3 6107.5 8787.3 14.化工产品 122315.7 4454.1 16438.8 15.五金141649.9 3163.9 9761.4 16.办公设备与电算机 175025.8 13210.7 19774.5 17.燃料 230614.5 1703.8 22626.6 18.汽车2935439528.218415.4练习题参考解答练习题5.3参考解答(1)该模型样本回归估计式的书写形式为2ˆ9.34750.6371(2.5691)(32.0088)0.9464,..9.0323,1023.56i iY X R s e F =+===(2)首先,用Goldfeld-Quandt 法进行检验。

1、考虑如下两个回归方程(根据1946—1975年美国数据)(括号中给出的是标准差):t t t D GNP C 4398.0624.019.26-+= e s :(2.73)(0.0060) (0.0736) R ²=0.999tt t GNP D GNP GNP C ⎥⎦⎤⎢⎣⎡-+=⎥⎦⎤⎢⎣⎡4315.06246.0192.25 e s : (2.22) (0.0068)(0.0597) R ²=0.875式中,C 为总私人消费支出;GNP 为国民生产总值;D 为国防支出;t 为时间。

研究的目的是确定国防支出对经济中其他支出的影响。

(1)将第一个方程变换为第二个方程的原因是什么?(2)如果变换的目的是为了消除或者减弱异方差,那么我们对误差项要做哪些假设?(3)如果存在异方差,是否已成功地消除异方差?请说明原因。

(4)变换后的回归方程是否一定要通过原点?为什么?(5)能否将两个回归方程中的R²加以比较?为什么?2、根据某城市1978-1998年人均储蓄(Y)与人均收入(X)的数据资料建立了如下回归模型:se=(340.0103)(0.0622)20.9748,..1065.425,0.2934,733.6066R S E DW F ====下面取时间段1978-1985和1991-1998,分别建立两个模型(括号内为t 值),模型1:xy 6843.1521.2187ˆ+-=221ˆ145.44150.3971(8.7302)(25.4269)0.9908,1372.202yx R e =-+-==∑模型2: 222ˆ4602.365 1.9525( 5.0660)(18.4094)0.9826,5811189yx R e =-+-==∑请你继续完成上述工作,并回答所做的是一项什么工作,其结论是什么?3、中国农村居民家庭对数的人均食品支出(Lnfood )与生活支出(Lnlive )数据(1978-1998)散点图、一元线性回归结果如下所示。

异方差习题(共5页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--异 方 差习 题一、单项选择题1. 回归模型中具有异方差性时,仍用OLS 估计模型,则以下说法正确的是( )A. 参数估计值是无偏非有效的B. 参数估计量仍具有最小方差性C. 常用F 检验失效D. 参数估计量是有偏的 2.更容易产生异方差的数据为 ( )A. 时序数据B. 修匀数据C. 横截面数据D. 年度数据3.在具体运用加权最小二乘法时, 如果变换的结果是 011yx ux x x x ββ=++ 则Var(u)是下列形式中的哪一种( )A.2x σB. 22x σC. σD. 2log x σ4. 在异方差性情况下,常用的估计方法是( )A .一阶差分法 B. 广义差分法 C .工具变量法 D. 加权最小二乘法5. 在异方差的情况下,参数估计值的方差不能正确估计的原因是( )A. 22()i E u σ≠ B. ()0()i j E u u i j ≠≠C. ()0i i E x u ≠D. ()0i E u ≠6. 设)()(,2221i i i i i i x f u Var u x y σσββ==++=,则对原模型变换的正确形式为( )01212222212...()()()().()()()()i i i i i i i i i i i i i i i i i A y x u B y x u C f x f x f x f x D y f x f x x f x u f x βββββββ=++==++=++7. 下列说法不正确的是( )A.异方差是一种随机误差现象B.异方差产生的原因有设定误差C.检验异方差的方法有F 检验法D.修正异方差的方法有加权最小二乘法8. 如果回归模型违背了同方差假定,最小二乘估计是( )A .无偏的,非有效的 B. 有偏的,非有效的 C .无偏的,有效的 D. 有偏的,有效的 9. 在检验异方差的方法中,不正确的是( )A. Goldfeld-Quandt 方法B. ARCH 检验法C. White 检验法D. DW 检验法10. 在异方差的情况下,参数估计值仍是无偏的,其原因是( )A.零均值假定成立B.序列无自相关假定成立C.无多重共线性假定成立D.解释变量与随机误差项不相关假定成立 11. 在修正异方差的方法中,不正确的是( )A.加权最小二乘法B.对原模型变换的方法C.对模型的对数变换法D.两阶段最小二乘法 12. 下列说法正确的是( )A.异方差是样本现象B.异方差的变化与解释变量的变化有关C.异方差是总体现象D.时间序列更易产生异方差二、多项选择题1. 如果模型中存在异方差现象,则会引起如下后果( )A. 参数估计值有偏B. 参数估计值的方差不能正确确定C. 变量的显著性检验失效D. 预测精度降低E. 参数估计值仍是无偏的2. Goldfeld-Quandt 检验法的应用条件是( )A. 将观测值按解释变量的大小顺序排列B. 样本容量尽可能大C. 随机误差项服从正态分布D. 将排列在中间的约1/4的观测值删除掉 E .除了异方差外,其它假定条件均满足三、计算题1.根据某城市1978——1998年人均储蓄(y)与人均收入(x)的数据资料建立了如下回归模型x y 6843.1521.2187ˆ+-=se=()()20.9748,..1065.425,0.2934,733.6066R S E DW F ====下面取时间段1978——1985和1991——1998,分别建立两个模型(括号内为t 值),221ˆ145.44150.3971(8.7302)(25.4269)0.9908,1372.202yx R e=-+-==∑模型2:222ˆ4602.365 1.9525( 5.0660)(18.4094)0.9826,5811189yx R e=-+-==∑计算F 统计量,即222158111891372.2024234.9370F e e===∑∑,对给定的05.0=α,查F 分布表,得临界值28.4)6,6(05.0=F 。

第五章异方差性习题与答案1、产生异方差的后果是什么?2、下列哪种情况是异方差性造成的结果?(1)OLS估计量是有偏的(2)通常的t检验不再服从t分布。

(3)OLS估计量不再具有最佳线性无偏性。

3、已知模型:乙=0o+0]X”+02X2i+"i式中,乙为某公司在第i个地区的销售额;X“为该地区的总收入;X2,为该公司在该地区投入的广告费用(£=0,1,2……,50)。

(1)由于不同地区人口规模乙可能影响着该公司在该地区的销售,因此有理由怀疑随机误差项g是异方差的。

假设b,依赖于总体£•的容量,逐步描述你如何对此进行检验。

需说明:A、零假设和备择假设;B、要进行的回归;C、要计算的检验统计值及它的分布(包括自由度);D、接受或拒绝零假设的标准。

(2)假设q =陋-逐步描述如何求得BLUE并给出理论依据。

4、下表数据给出按学位和年龄划分的经济学家的中位数工薪:表1经济学家的工资表中位数工薪(以千美元计算)年龄硕士博士25-29&08.830-349.29.635-3911.011.040-4412.812.545-4914.213.650-5414.714.355-5914.515.060—6413.515.065-6912.015.0(1)有硕士学位和有博士学位经济学家的中位数工薪的方差相等么?(2)如果相等,你会怎样检验两组平均中位数工薪相等的假设?(3)在年龄35至5岁之间的经济学家,有硕士学位的比有博士学位的赚更多的钱,那么你会怎样解释这一发现?5、为了解美国工作妇女是否受到歧视,可以用美国统计局的“当前人口调查” 中的截面数据,研究男女工资有没有差别。

这项多元回归分析研究所用到的变量有:W—雇员的工资率(美元/小时)1表示雇员为女性,0表示女性意外的雇员。

ED:受教育的年数。

AGE:年龄对124名雇员的样本进行的研究得到回归结果为:(括号内为估计的t值)W = -6.41 -2.76sex + 0.99ED + 0.12AGE R2 -0.867 E = 23.2求:(1)该模型调整后的决定系数艮2 (2)各估计值的标准差为多少?(3)检验美国工作妇女是否受到歧视,为什么?(4)按此模型预测一个30岁受教育16年的美国男性的平均每小时的工作收入为多少美元?6、下表给出了2000年中国部分省市城镇居民每个家庭平均全年可支配收入X 与消费支出Y的统计数据。

练习(异方差)1 什么是异方差性?举例说明经济现象中的异方差性。

检验异方差的方法思路是什么?2 判断下列各题的对错,并简单说明理由:(1)在存在异方差的情况下,普通最小二乘法(OLS )估计量是有偏的和无效的;(2)如果存在异方差,通常使用的t 检验和F 检验是无效的;(3)在存在异方差的情况下,常用的OLS 法总是高估了估计量的标准差;3 简述异方差对下列各项有何影响:(1)OLS 估计量及其方差;(2)置信区间;(3)显著性t 检验和F 检验的使用。

4 试比较说明模型存在异方差时,普通最小二乘法与加权最小二乘法的区别与联系。

5 已知消费模型t t t t X X Y μααα+++=22110其中,t Y 为消费支出,t X 1为个人可支配收入,t X 2为消费者的流动资产,且0)(=t E μ212)(t t X Var σμ=(其中2σ为常数)进行适当的变换消除异方差,并证明答案1解答对于模型i ki k i i i X X X Y μββββ+++++= 22110 (i=1,2,…,n ),如果出现),,2,1()(2n i Var i i ==σμ,即对于不同的样本点,随即干扰项的方差不再是常数,而且互不相同,则认为出现了异方差。

在现实经济运行中,异方差性经常出现,尤其是采用截面数据作样本的计量经济学问题。

例如,工业企业的研究与发展费用支出同企业的销售和利润之间关系的函数模型;服装需求量与季节、收入之间关系的函数模型;个人储蓄量与个人可支配收入之间关系的函数模型等。

检验异方差性的主要思路就是检验随机干扰项的方差与解释变量观察值的某种函数形式之间是否存在相关性。

2解答(1)错。

当存在异方差情况下,OLS 法估计量是无偏的但不具有有效性。

(2)对。

如果存在异方差,通常使用的t 检验和F 检验是无效的。

(3)错。

实际情况可能是高估也可能是低估。

3解答由于异方差性的存在,使得OLS 估计量仍是线性无偏但不再具有最小方差性,即不再有效;而由于相应的置信区间以及t 检验和F 检验都与估计量的方差相关,因此会造成建立的置信区间以及t 检验和F 检验都不再是可靠的。

实验课单元(五)异方差练习【实验目的】掌握异方差及相关内容的软件操作【实验内容】用OLS方法估计模型的参数,检验异方差,修正异方差【实验步骤】异方差练习的操作指令(以双变量回归模型为例)操作:(1)用OLS方法估计模型的参数。

(2)异方差检验①图示法。

从Equation→resid,得到残差图。

还可把resid变换为e,再作e与序列x的散点图。

②G-Q检验。

从主窗口→点击Procs→Sort Current page→yes,出现排序对话框后,键入x,选升序(ascending),单击OK。

假定样本数据为n,去掉中间c(n/4)个数据,然后分成两组数据,分别做两个回归,得到两个残差平方和。

构造F统计量,取显著性水平0.05,查F分布表,得到F临界值,如果F统计量大于F临界值,则存在异方差。

(3)异方差的修正。

用加权最小二乘法,具体操作:在工作文件单击方程标识,打开回归方程,在方程窗口单击Estimate→Options→Weighted LS/TSLS→Weight(输入权数)→OK(4)为了分析异方差的校正情况,利用WLS估计出模型以后,还需要利用怀特检验再次判断模型是否存在异方差性。

具体操作:在方程窗口单击View→Residual Test→White Heteroskedasticity。

χ,n为辅助方程解释变量的个数,如果nR2<)2(2χ,(5)取显著性水平0.05,查)2(2则修正后的方程不存在异方差。

【例】我国城镇居民可支配收入和交通通讯费用单位:亿元一、根据经济理论建立计量经济学模型Y i = β0 + β1X i + u i其中,Y i——表示交通通讯费用β0、β1 ——表示待定系数X i——表示我国城镇居民可支配收入u i——表示随机误差项用普通最小二乘法进行估计,估计结果如下:Dependent Variable: YMethod: Least SquaresDate: 05/20/07 Time: 21:20Sample: 1 30Included observations: 30Variable Coefficient Std. Error t-Statistic Prob.C -56.91798 36.20624 -1.572049 0.1272X 0.058075 0.006480 8.962009 0.0000R-squared 0.741501 Mean dependent var 256.8727Adjusted R-squared 0.732269 S.D. dependent var 97.56583S.E. of regression 50.48324 Akaike info criterion 10.74550Sum squared resid 71359.62 Schwarz criterion 10.83891Log likelihood -159.1825 F-statistic 80.31760Durbin-Watson stat 2.008179 Prob(F-statistic) 0.000000Y i = -56.91798 + 0.058075 X it-Statistic :(-1.572049) (8.962009)R2 = 0.7415012ˆR= 0.732269 F = 80.3176根据上述结果,怀疑模型存在异方差,下面分别用几种不同的方法检验随机误差项的异方差性。

数据来源:表5.11、相关图形分析(1)建立工作文件:双击E-views图标,进入E-views主页。

依次点击File\New\Workfile,在出现的对话框的菜单中选择数据结构频率“integer data”。

在“Start date”中输入开始序号“1”,在“end date”中输入“21”。

点击“ok”。

(2)输入数据:在“Quick”菜单中点击“Empty Group”,出现数据编辑框,相应的复制粘贴数据。

(3)作Y和X的相关图形:按住Ctrl键同时选中YX,点击view-graph-scatter,在Fit lines 中选择“Regression line”/ ok,得到YX散点图如下:增型异方差。

2、残差图形分析(1)生成残差平方序列:按路径“Quick/Generate Series”,进入”Generate Series by Equation”对话框,在这个对话框中输入“e2=(resid)^2,则生成序列e^2(2)绘制e^2对x的散点图:选择变量名x与e^2,进入数据列表,再按路径view/graph/scatter,得到散点图如下(3)判断:由图可以大致看出,残差平方和随x的变动呈增大的趋势,模型很可能存在异方差。

3、Goldfeld-Quandt 检验(1)对变量取值排序:在Proc菜单里选“sort current page”命令,出现排序对话框,选递增型排序,键入x,选ascending,点ok。

(2)构建子样本区间,建立回归模型:样本容量为21,删除中间四分之一的观测值,即大约5个观测值,余下部分平分得两个样本区间:1-8和14-21,它们的样本个数均是8个,即n1=n2=8。

在sample菜单里,将区间定义为1-8,然后用OLS方法求得Dependent Variable: YMethod: Least SquaresDate: 05/24/15 Time: 17:35Sample: 1 8Included observations: 8Variable Coefficient Std. Error t-Statistic Prob.C 598.2525 119.2922 5.015018 0.0024X 1.177650 0.490187 2.402452 0.0531R-squared 0.490306 Mean dependent var 852.6250Adjusted R-squared 0.405357 S.D. dependent var 201.5667S.E. of regression 155.4343 Akaike info criterion 13.14264Sum squared resid 144958.9 Schwarz criterion 13.16250Log likelihood -50.57056 Hannan-Quinn criter. 13.00869F-statistic 5.771775 Durbin-Watson stat 1.656269Prob(F-statistic) 0.053117在sample菜单里,将区间定义为14-21,再用OLS 方法求得:Dependent Variable: YMethod: Least SquaresDate: 05/24/15 Time: 17:44Sample: 14 21Included observations: 8Variable Coefficient Std. Error t-Statistic Prob.C -2940.426 430.7787 -6.825839 0.0005X 9.177641 0.693419 13.23534 0.0000R-squared 0.966883 Mean dependent var 2520.500Adjusted R-squared 0.961363 S.D. dependent var 1781.627S.E. of regression 350.2011 Akaike info criterion 14.76721Sum squared resid 735844.7 Schwarz criterion 14.78707Log likelihood -57.06884 Hannan-Quinn criter. 14.63326F-statistic 175.1744 Durbin-Watson stat 1.815102Prob(F-statistic) 0.000011(3)求F统计量:由上图可知Σe1^2=144958.9,Σe2^2=735844.7F统计量为F=735844.7÷144958.9=5.0762(4)判断:在α=0.05下,自由度为6,查F分布表得临界值F0.05(6,6)=4.28,因为F=5.0762>4.28,所以拒绝原假设,表明模型存在异方差。

计量练习题(异方差检验)

在异方差情况下,常用的估计方法是加权最小二乘法

下列哪种方法不是检验异方差的方法方差膨胀因子检验

加权最小二乘法克服异方差的主要原理是通过赋予不同观测点以不同的权数,从而提高估计精度,即重视小误差的作用,轻视大误差的作用

假设回归模型为Y i=β0+β1+u i,其中Var(u i)=δ2X i2,则用WLS估计模型时,应将模型变为

Y/X=β0/X+β1+u/X

如果Glejser检验表明,OLS估计结果的残差与解释变量有显著的形式为|e i|=o.28751x i+v i的相关关系v i满足线性模型的全部经典假设,则用WLS估计模型参数时,权数为1/x i

White检验构造的辅助回归方程是残差平方对解释变量

戈里瑟检验构造的辅助回归方程是残差绝对值对解释变量

Goldfeld-Quandt检验构造的是F统计量

用WLS修正异方差性估计原理是加权后的残差平方和最小

下列哪些方法可以用于异方差性的检验G-Q检验White检验(DW方差膨胀因子不可)

修正异方差的方法主要有

根据异方差形势对模型进行变换,

加权最小二乘法,

对模型进行对数变换(广义差分法不可)

关于WLS权重的说法正确的是

样本值偏离均值的程度越小,其观测值应更受重视

对随机扰动项不同的方差应区别对待,即取不同权重

较小的∑e i2取较大的权重,较大则较小

(把每个残差平方和都等同对待不对)

戈里瑟检验是利用辅助回归的相关统计量来判断辅助回归中的X的参数是否显著为0来判断模型是否存在异方差的√

G-Q检验是用来检测异方差的,可用于检验各类型的异方差×(只能递增递减)

White检验是检验多重共线性的常用方法之一×(异方差性)。

第五章习题答案演示一、数据如下:(表5.1)Y X264 8777105 921090 9954131 10508122 10979107 11912406 12747503 13499431 14269588 15522898 16730950 17663779 18575819 196351222 211631702 228801578 241271654 256041400 265001829 267602200 283002017 274302105 295601600 281502250 321002420 325002570 352501720 335001900 360002100 362002800 28200二、数据输入EVIEWS软件,注意输入过程中要定义e2“quick”菜单下“estimate equation”结果如下:(表5.2)Dependent Variable: YMethod: Least SquaresDate: 04/13/08 Time: 16:01Sample: 1 31C -700.4110 116.6679 -6.003458 0.0000R-squared 0.919464 Mean dependent var 1266.452 Adjusted R-squared 0.916686 S.D. dependent var 846.7570 S.E. of regression 244.4088 Akaike info criterion 13.89790 Sum squared resid 1732334. Schwarz criterion 13.99042 Log likelihood -213.4175 F-statistic 331.0852最小二乘估计结果如下:Estimation Command:=====================LS Y C XEstimation Equation:=====================Y = C(1) + C(2)*XSubstituted Coefficients:=====================Y = -700.4109607 + 0.0878********X三、检验模型的异方差:(一)图形法1、EViews软件操作。

例1:地区农业总产值农作物种植面积北京92.7 312.5天津95.3 504.3河北1135.7 8695.4山西290.5 3741.5内蒙古411.5 5924辽宁611.3 3723.3吉林486.2 4904黑龙江620.2 9888.4上海109.3 404.4江苏1242.4 7669浙江592.6 2778.4安徽842 9200.4福建525.8 2519.3江西491.1 5128.8山东1891.7 10638.6河南1602.9 13789.7湖北921.6 7155.9湖南874 7886.2广东960 4808广西623.1 6368.2海南170.9 826.9重庆333 3435.3四川987.7 9387.5贵州317.7 4695云南516.9 5890西藏26.6 231.2陕西413.7 4099.8甘肃331.4 3668.9青海34.2 473.3宁夏71.3 1158.3新疆515 3592.3(1)根据表中数据,建立简单的一元线性回归模型,并应用EVIEWS软件给出估计结果,对结果进行相关检验;(2)如果将残差平方值(纵轴)和解释变量(横轴)做散点图,是否表明该模型存在异方差?(3)在显著性水平а=0.05的条件下,应用怀特检验该模式是否存在异方差,写出简要检验过程及你的结论;(4)如果模型存在异方差,你将采用什么估计方法对其进行修正?该方法的基本思路是什么?试对模型进行修正,并写出最后修正的结果例2、下表为某年我国30个地区可支配收入和交通、通讯支出的数据,根据题目要求进行下列操作:地区可支配收入交通和通讯支出甘肃4009.61 159.6山西4098.73 137.11宁夏4112.41 231.51吉林4206.64 172.65河南4219.42 193.65陕西4220.24 191.76青海4240.13 197.04江西4251.42 176.39黑龙江4268.5 185.78内蒙古4353.02 206.91贵州4565.39 227.21辽宁4617.24 201.87安徽4770.47 237.16湖北4826.36 214.37海南4852.87 265.98新疆5000.79 212.3河北5084.64 270.09四川5127.08 212.46山东5380.08 255.53广西5412.24 252.37湖南5466.57 255.79重庆5434.26 337.83江苏6017.85 255.65云南6042.78 266.48福建6485.63 346.75天津7110.54 258.56浙江7836.67 388.79北京8471.98 369.54上海8773.1 384.49广东8839.68 640.56(1)根据表中数据,建立简单的一元线性回归模型,并应用EVIEWS软件给出估计结果,对结果进行经济意义检验和相关统计检验;(2)如果将残差平方值(纵轴)和解释变量(横轴)做散点图,是否表明该模型存在异方差?(3)在显著性水平а=0.05的条件下,应用怀特检验该模式是否存在异方差,写出简要检验过程及你的结论;(4)如果模型存在异方差,你将采用什么估计方法对其进行修正?该方法的基本思路是什么?试用残差绝对值分之一为权数对模型进行修正,并写出最后修正的结果;(5)如果将该线性模型变成双对数模型,给出估计结果,在显著性水平а=0.05的条件下,利用怀特检验判断模型是否存在异方差。

练习(异方差)

1 什么是异方差性?举例说明经济现象中的异方差性。

检验异方差的方法思路是什么?

2 判断下列各题的对错,并简单说明理由:

(1)在存在异方差的情况下,普通最小二乘法(OLS )估计量是有偏的和无效的;

(2)如果存在异方差,通常使用的t 检验和F 检验是无效的;

(3)在存在异方差的情况下,常用的OLS 法总是高估了估计量的标准差;

3 简述异方差对下列各项有何影响:

(1)OLS 估计量及其方差;

(2)置信区间;

(3)显著性t 检验和F 检验的使用。

4 试比较说明模型存在异方差时,普通最小二乘法与加权最小二乘法的区别与联系。

5 已知消费模型

t t t t X X Y μααα+++=22110

其中,t Y 为消费支出,t X 1为个人可支配收入,t X 2为消费者的流动资

产,且

0)(=t E μ

212)(t t X Var σμ=(其中2σ为常数)

进行适当的变换消除异方差,并证明

答案

1解答

对于模型i ki k i i i X X X Y μββββ+++++=Λ22110 (i=1,2,…,n ),如果出现

),,2,1()(2n i Var i i Λ==σμ,即对于不同的样本点,随即干扰项的方差不再是常数,而且互不相同,则认为出现了异方差。

在现实经济运行中,异方差性经常出现,尤其是采用截面数据作样本的计量经济学问题。

例如,工业企业的研究与发展费用支出同企业的销售和利润之间关系的函数模型;服装需求量与季节、收入之间关系的函数模型;个人储蓄量与个人可支配收入之间关系的函数模型等。

检验异方差性的主要思路就是检验随机干扰项的方差与解释变量观察值的某种函数形式之间是否存在相关性。

2解答

(1)错。

当存在异方差情况下,OLS 法估计量是无偏的但不具有有效性。

(2)对。

如果存在异方差,通常使用的t 检验和F 检验是无效的。

(3)错。

实际情况可能是高估也可能是低估。

3解答

由于异方差性的存在,使得OLS 估计量仍是线性无偏但不再具有最小方差性,即不再有效;而由于相应的置信区间以及t 检验和F 检验都与估计量的方差相关,因此会造成建立的置信区间以及t 检验和F 检验都不再是可靠的。

4解答

当模型存在异方差时,加权最小二乘法得到的估计量仍是BLUE 估计量,而普通最小二乘法得到的估计量则往往不具有最小方差性。

当然,OLS 与WLS 都是广义最小二乘法(GLS )的特例;当WLS 中的权n w w w ===Λ21时,WLS 的参数估计量就是OLS 的参数估计量。

5解答

模型两边同时除以t X 1进行变换,得

t t t t t t t X X X X X Y 11221101μααα+++= 令t t t X Y Y 1*=,t t X X 1*11=,t t t X X X 12*2=,t

t t X 1*μμ=,得 **22*101*t t t t X X Y μααα+++=

可以证明,随机干扰项*t μ是同方差的。

证明如下:

2212211*1)(

)(σσμμ===t t t t t X X X Var Var 。