财务管理杠杆原理共40页文档

- 格式:ppt

- 大小:4.77 MB

- 文档页数:40

杠杆道理〔一〕杠杆的构成杠杆的构成通常包罗:用力点、支点、阻力点及力臂。

杠杆道理亦称“杠杆平衡条件〞。

杠杆平衡是包罗杠杆处于静止状态或匀速动弹的状态。

要使杠杆平衡,作用在杠杆上的两个力〔用力点、支点和阻力点〕的大小跟它们的力臂成反比。

即:动力×动力臂=阻力×阻力臂,用代数式暗示为:从上式可看出,欲使杠杆达到平衡,动力臂是阻力臂的几倍,动力就是阻力的几分之一。

也就是当杠杆的一端发生较小变化时,其另一端那么会发生较大变化。

杠杆道理之所以会发生作用,是由于支点的存在。

〔二〕杠杆系数那么杠杆究竟阐扬了多大的作用呢?通常用杠杆系数来反映,通常我们只需要使用较小的力,就可以移动重于其几倍的物体,这个倍数就是杠杆系数。

杠杆系数包罗静态杠杆系数和动态杠杆系数。

财政办理中的杠杆效应杠杆效应的暗示:由于特定固定支出或费用的存在,导致当某一财政变量以较小幅度变更时,另一相关变量会以较大幅度变更。

财政办理中的杠杆效应包罗经营杠杆、财政杠杆和总杠杆三种效应形式。

〔一〕经营杠杆1、含义:经营杠杆,是指由于固定性经营成本的存在,而使得企业的资产报答〔息税前利润〕变更率大于业务量变更率的现象。

经营杠杆反映了资产报答随业务量变更的波动性,用以评价企业的经营风险。

用息税前利润〔EBIT〕暗示资产总报答,那么有:当产物成本中存在固定成本时,如果其他条件不变,产销业务量的增加虽然不会改变固定成本总额,但会降低单元产物分摊的固定成本,从而提高单元产物利润,使息税前利润的增长率大于产销业务量的增长率,进而发生经营杠杆效应。

当不存在固定性经营成本时,所有成本都是变更性经营成本,边际奉献等于息税前利润,此时息税前利润变更率与产销业务量的变更率完全一致。

2、经营杠杆系数只要企业存在固定性经营成本,就存在经营杠杆效应。

测算经营杠杆效应程度,常用指标为经营杠杆系数。

经营杠杆系数〔DOL〕,是息税前利润变更率与产销业务量变更率的倍数,定义计算公式为:式中:DOL:经营杠杆系数;△EBIT:息税前利润变更额;△Q:产销业务量变更值。

财务管理一杠杆效应财务管理中存在着类似于物理学中的杠杆效应,表现为:由于特定固定支出或费用的存在,导致当某一财务变量以较小幅度变动时,另一相关变量会以较大幅度变动。

财务管理中的杠杆效应,包括经营杠杆、财务杠杆和总杠杆三种效应形式。

杠杆效应既可以产生杠杆利益,也可能带来杠杆风险。

(一)经营杠杆效应1经营杠杆经营杠杆,是指由于固定性经营成本的存在,而使得企业的资产报酬(息税前利润)变动率大于业务量变动率的现象。

经营杠杆反映了资产报酬的波动性,用以评价企业的经营风险。

用息税前利润(EBrr)表示资产总报酬,则:EBIT=S-V-F=(P-I t)Q-F=M-F式中:EBrr为息税前利润;S为销售额;V为变动性经营成本;F为固定性经营成本;Q为产销业务量;P为销售单价;匕为单位变动成本;M为边际贡献。

上式中,影响EBIT的因素包括产品售价、产品需求、产品成本等因素。

当产品成本中存在固定成本时,如果其他条件不变,产销业务量的增加虽然不会改变固定成本总额,但会降低单位产品分摊的固定成本,从而提高单位产品利润,使息税前利润的增长率大于产销业务量的增长率,进而产生经营杠杆效应。

当不存在固定性经营成本时,所有成本都是变动性经营成本,边际贡献等于息税前利润,此时息税前利润变动率与产销业务量的变动率完全一致。

2.经营杠杆系数只要企业存在固定性经营成本,就存在经营杠杆效应。

但不同的产销业务量,其炯应杠杆效应的大小程度是不一致的。

测算经营杠杆效应程度,常用指标为经营杠杆系数。

经营杠杆系数(Do1),是息税前利润变动率与产销业务量变动率的比,计算公式为:DO1=式中:Do1为经营杠杆系数;AEBIT为息税前利润变动额;AQ 为产销业务量变动值。

上式经整理,经营杠杆系数的计算也可以简化为:DO1-FN=J1=≡I15UU1或鼻gMXT≡BΠ【例】泰华公司产销某种服装,固定成本500万元,变动成本率70%o年产销额5000万元时,变动成本3500万元,固定成本500万元,息税前利润IOOO万元;年产销额7000万元时,变动成本为4900万元,固定成本仍为500万元,息税前利润为1600万元。

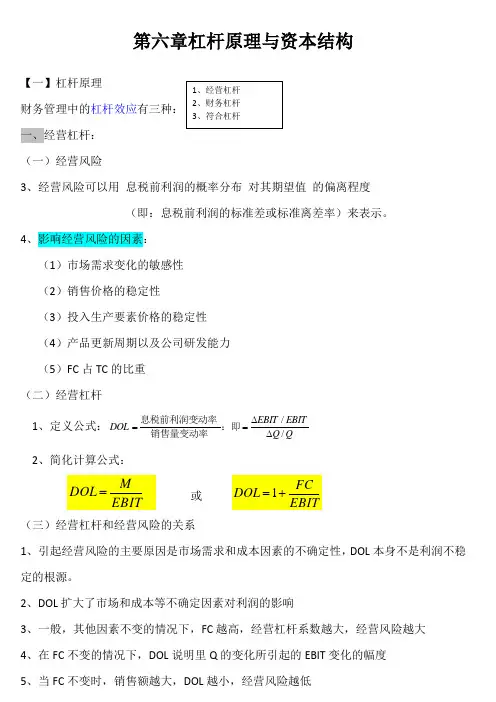

第六章杠杆原理与资本结构【一】杠杆原理财务管理中的杠杆效应有三种:一、经营杠杆:(一)经营风险3、经营风险可以用 息税前利润的概率分布 对其期望值 的偏离程度(即:息税前利润的标准差或标准离差率)来表示。

4、影响经营风险的因素:(1)市场需求变化的敏感性(2)销售价格的稳定性(3)投入生产要素价格的稳定性(4)产品更新周期以及公司研发能力(5)FC 占TC 的比重(二)经营杠杆1、定义公式:Q Q EBIT EBIT DOL //∆∆==:即销售量变动率息税前利润变动率 2、简化计算公式: 或 (三)经营杠杆和经营风险的关系1、引起经营风险的主要原因是市场需求和成本因素的不确定性,DOL 本身不是利润不稳定的根源。

2、DOL 扩大了市场和成本等不确定因素对利润的影响3、一般,其他因素不变的情况下,FC 越高,经营杠杆系数越大,经营风险越大4、在FC 不变的情况下,DOL 说明里Q 的变化所引起的EBIT 变化的幅度5、当FC 不变时,销售额越大,DOL 越小,经营风险越低6、当Q 处于盈亏临界点前的阶段时,DOL 随销售额的增加而增加。

~~~~~~~~~~~~~~~~~~后~~~~~~~~,~~~~~~~~~~~~~~~~~~而减少。

当Q 处于盈亏临界点时,DOL 趋于ꝏ。

二、财务杠杆(一)财务风险1、经营风险——指由生产经营活动产生的未来收益或息税前利润的不确定性。

2、财务风险——由于固定性资本成本存在(包括负债利息、优先股股息),而对普通股股东收益产生的影响。

3、经营杠杆——由于固定成本存在而导致的息税前利润变动率>产销量变动率的杠杆效应。

4、财务杠杆——由于固定性资本成本的存在,当公司息税前利润较小幅度的变化就会引起普通股每股收益较大变化的现象。

(衡量息税前利润变动对普通股每股收益变动的影响程度。

)(二)财务杠杆1、定义公式: 息税前利润变动率普通股每股收益变动率即=∆∆=EBIT EBIT EPS EPS DFL // 2、简化计算公式:即T ---=1优先股年股息利息息税前利润息税前利润当公司没有债务和优先股筹资时,不论息税前利润多少,DFL 都等于1,每股收益与息税前利润同比例变化。

财务管理:杠杆效应财务管理中存在着类似于物理学中的杠杆效应,表现为:由于特定固定支出或费用的存在,导致当某一财务变量以较小幅度变动时,另一相关变量会以较大幅度变动。

财务管理中的杠杆效应,包括经营杠杆、财务杠杆和总杠杆三种效应形式。

杠杆效应既可以产生杠杆利益,也可能带来杠杆风险。

(一)经营杠杆效应1.经营杠杆经营杠杆,是指由于固定性经营成本的存在,而使得企业的资产报酬(息税前利润)变动率大于业务量变动率的现象。

经营杠杆反映了资产报酬的波动性,用以评价企业的经营风险。

用息税前利润(EB1T)表示资产总报酬,则:EBIT=S-V-F=(P-%)Q-F=M-F式中:EB1T为息税前利润;S为销售额;V为变动性经营成本;F为固定性经营成本;Q为产销业务量;P为销售单价;匕为单位变动成本;M为边际贡献。

上式中,影响EBIT的因素包括产品售价、产品需求、产品成本等因素。

当产品成本中存在固定成本时,如果其他条件不变,产销业务量的增加虽然不会改变固定成本总额,但会降低单位产品分摊的固定成本,从而提高单位产品利润,使息税前利润的增长率大于产销业务量的增长率,进而产生经营杠杆效应。

当不存在固定性经营成本时,所有成本都是变动性经营成本,边际贡献等于息税前利润,此时息税前利润变动率与产销业务量的变动率完全一致。

2.经营杠杆系数只要企业存在固定性经营成本,就存在经营杠杆效应。

但不同的产销业务量,其炯应杠杆效应的大小程度是不一致的。

测算经营杠杆效应程度,常用指标为经营杠杆系数。

经营杠杆系数(DO1),是息税前利润变动率与产销业务量变动率的比,计算公式为:二一二AEBIT产一f=" 史:丁/Q式中:DO1为经营杠杆系数;AEBIT为息税前利润变动额;AQ为产销业务量变动值。

上式经整理,经营杠杆系数的计算也可以简化为:国的分/_M_EB1T+FDO1二H电咦舒.海—M-F—EBIT 【例8】泰华公司产销某种服装,固定成本500万元,变动成本率70%o年产销额5OOO万元时,变动成本3500万元,固定成本500万元,息税前利润1OOO万元;年产销额7OOO 万元时,变动成本为4900万元,固定成本仍为500万元,息税前利润为1600万元。

财务管理教案教学目的与要求通过本节学习,理解经营杠杆、财务杠杆和复合杠杆的相关概念、作用原理及其影响因素,掌握这三种杠杆系数的测量方法及其应用教学重点1.固定成本、变动成本、边际贡献、息税前利润、普通股每股收益的概念。

2.经营杠杆、财务杠杆和复合杠杆的定义及原理。

3.经营杠杆、财务杠杆和复合杠杆系数的测量方法。

4.杠杆与风险之间的关系。

5.影响杠杆利益与风险的其他因素。

课时2课时教学难点1.经营杠杆、财务杠杆和复合杠杆系数的测量方法2.杠杆与风险之间的关系教学方法多媒体公式推导法讲授与实例相结合教学过程第六章第二节杠杆原理一、杠杆效应概述及知识储备(一)杠杆效应:是指由于特定费用的存在而导致的,当某一财务变量以较小幅度变动时,另一相关变量会以较大幅度变动的现象。

特定的费用是本书中杠杆的支点。

财务管理中有三种杠杆:经营杠杆财务杠杆复合杠杆(二)准备知识:1.总成本习性模型⑴固定成本:成本总额在一定时期和一定业务量范围内不随业务量的变动而发生任何变动的那部分成本。

通常用a来表示。

⑵变动成本:成本总额在一定时期和一定业务量范围内随业务量成正比例变动的那部分成本。

所以,单位产品的变动成本是不变的,常用b来表示单位产品的变动成本。

y=a+bx式中,y为总成本,a为固定成本,b为单位变动成本,x为相关业务量2.边际贡献边际贡献是指销售收入减去变动成本后的余额。

M=px-bx=(p-b)x=mx式中,M为边际贡献总额,p为单价,x为相关业务量,b为单位变动成本,m为单位边际贡献3.息税前利润息税前利润是指支付利息和缴纳所得税前的利润。

EBIT=px-bx-a=(p-b)x-a=M-a式中,p为单价,x为相关业务量,b为单位变动成本,a为固定成本,M为边际贡献总额(息税前利润也可用利润总额加上利息费用求得)4.普通股每股收益(EPS)(时间关系在财务杠杆中介绍)普通股每股收益是指股份有限公司实现的净利润总额减去优先股股利后与已发行在外的普通股股数的比率。