审计抽样方法

- 格式:docx

- 大小:11.92 KB

- 文档页数:2

审计工作中的采样与抽样方法与技术在审计工作中,采样与抽样是一种常用的方法与技术。

通过合理的采样与抽样方法,审计人员可以获取足够的证据,并对整体情况进行推断和判断。

本文将介绍审计工作中常用的采样与抽样方法与技术,并分析其适用场景和注意事项。

一、简介采样与抽样是审计过程中的一项重要工作,其目的是通过从大量数据中抽取部分样本数据来获取总体的信息。

正确使用采样与抽样方法可以提高审计效率,减少审计风险,并保证审计结果的准确性和可靠性。

二、采样方法与技术1. 无偏采样法无偏采样法是一种常用的采样方法,它保证了每个样本被选中的机会相等,从而减少了样本选择带来的偏差。

在审计工作中,可以使用随机数表、随机数生成器等工具来进行无偏采样。

2. 系统抽样法系统抽样法是指将总体中的样本按照一定的间隔依次选取,例如每隔十个数据选取一个样本。

这种方法可以保证样本的分布均匀,同时也能够简化样本选择的过程。

3. 簇抽样法簇抽样法是指将总体分为若干个簇,然后对每个簇进行全面调查或采样。

这种方法适用于总体的分布不均匀的情况,可以减少样本选择的误差。

4. 分层抽样法分层抽样法是将总体划分为若干个层次,然后从每个层次中选取样本。

这种方法适用于总体有明显的层次结构,可以提高样本的代表性和可靠性。

5. 整群抽样法整群抽样法是指将总体划分为若干个群体,然后从每个群体中选取全部样本。

这种方法适用于总体的群体特征比较明显,可以简化样本选择的过程。

三、采样方法与技术的适用场景和注意事项1. 无偏采样法适用于对总体的每个样本都具有相同重要性的情况。

在使用无偏采样法时,需要注意保证样本的随机性和独立性,以避免选择偏差和结果误导。

2. 系统抽样法适用于总体数据按一定规律排列的情况。

在使用系统抽样法时,需要保证选取的间隔适当,并在总体数据没有明显顺序规律的情况下谨慎使用。

3. 簇抽样法适用于总体数据的分布不均匀的情况。

在使用簇抽样法时,需要注意选择合适的簇大小和簇的划分方式,以保证样本的代表性和可靠性。

《审计学》拓展资源(八)第八章审计抽样审计抽样方法在审计工作中的应用随着经济的发展、被审计单位规模的扩大以及内部控制制度的不断健全与完善,审计抽样方法逐渐被广泛应用。

而且,科学运用审计抽样方法,对提高审计效率、降低审计成本、防范审计风险具有重要意义。

审计抽样,是指审计人员在实施审计程序时,从审计对象总体中选取一定数量的样本进行测试,并根据样本测试结果,推断总体特征的一种方法。

根据审计抽样决策依据的方法不同,审计抽样可以分为两大类:统计抽样和非统计抽样。

统计抽样是在审计抽样过程中,应用概率论和数理统计的模型和方法来确定样本量、选择抽样方法、对样本结果进行评估并推断总体特征的一种审计抽样方法。

在统计抽样中,使用随机选样方法,即在选样时使总体的每一个单位都有同等的机会被选到,使样本能够客观地反映总体的真实情况,合理地保证样本的代表性。

正因为使用了随机原则选样,所以统计抽样中可以运用概率论和数理统计原理,对样本结果进行数学评估,客观地计算出抽样风险的大小,并计算出抽样误差的大小,以抽样指标加减抽样误差范围推断总体指标。

审计人员使用统计抽样,可以了解总体很多不同的特征。

但大多数统计抽样都用来估计误差率或错误金额。

统计抽样在审计工作中的具体应用,主要有属性抽样、变量抽样和货币单位抽样。

属性抽样是用来测量总体特征发生频率的一种方法。

变量抽样和货币单位抽样是用来估计总体特征的一种方法。

非统计抽样也称为判断抽样,由审计人员根据专业判断来确定样本量、选取样本和对样本进行评估,非统计抽样误差不能够计算。

因此,审计人员可能不知不觉地将个人的“偏见”体现在样本的选取中,而使样本不能客观地反映总体的真实情况,但是也可以有效地利用审计人员的经验和直觉,更有效地发现和揭露问题或异常。

因此,非统计抽样只要设计得当,也可达到同统计抽样一样的效果。

究竟选取哪种审计抽样方法主要取决于审计人员对成本效果方面的考虑。

非统计抽样可能比统计抽样花费的成本要小,但统计抽样的效果则可能比非统计抽样要好,审计人员既可以采用统计抽样,也可以采用非统计抽样,还可以结合使用这两种抽样方法。

审计的抽样方法有哪些审计是指对财务报表、会计记录和其他相关信息进行检查和验证的过程。

由于时间和资源的限制,审计人员通常无法对所有数据进行检查,因此需要使用抽样方法来进行审计。

抽样方法是在整体群体中选择具有代表性的一部分样本进行检查,以推断整个群体的情况。

下面将介绍一些常用的审计抽样方法。

1. 随机抽样:随机抽样是指从总体中等概率地随意选取样本。

这种抽样方法能够保证每个样本都有相等的机会被选择,并且能够避免选择偏差。

随机抽样可以通过随机数表、随机数生成器或抽奖等方式实现。

2. 系统抽样:系统抽样是指按照一定的规则从总体中选取样本。

这种抽样方法适用于总体具有一定的结构规律的情况。

例如,可以按照总体中的序列号、时间顺序或其他规则选取样本。

3. 分层抽样:分层抽样是将总体划分为若干个互不重叠的层级,然后从每个层级中分别抽取样本。

这种抽样方法适用于总体具有不同特征或不同重要性的情况。

通过分层抽样可以保证各个层级中的样本都能够得到充分的代表性。

4. 整群抽样:整群抽样是将总体划分为若干个群组,然后从每个群组中选择全部或部分样本进行检查。

这种抽样方法适用于总体中群组内部相似度高而群组之间差异较大的情况。

通过整群抽样可以减小抽样误差,提高抽样效率。

5. 效应抽样:效应抽样是从总体中选择关键性或异常性较高的样本进行检查。

这种抽样方法适用于审计人员认为某些样本可能存在重大错误或潜在风险的情况。

通过效应抽样可以集中审计资源,针对性地进行检查和验证。

6. 判断抽样:判断抽样是根据审计人员的专业判断和经验选择样本进行检查。

这种抽样方法适用于审计人员根据经验判断某些样本可能存在问题或风险的情况。

通过判断抽样可以结合审计人员的专业知识和经验,提高审计效果。

以上是一些常用的审计抽样方法,审计人员可以根据具体情况选择合适的抽样方法来进行审计工作。

需要注意的是,抽样只是为了从样本中推断总体,因此样本的选择应该具有代表性,并且根据风险评估来确定抽样的大小和方法。

审计抽样方法

审计抽样是审计工作中常用的一种方法,通过对样本的检查来

推断总体的特征。

在实际的审计工作中,抽样方法的选择对于审计

结果的准确性和可靠性具有重要影响。

下面将介绍几种常用的审计

抽样方法及其特点。

一、随机抽样。

随机抽样是指在总体中每个个体被抽中的概率相等的抽样方法。

随机抽样能够保证样本的代表性和客观性,减少抽样误差,是一种

常用的抽样方法。

在审计工作中,可以通过随机抽样来选取需要检

查的样本,从而对总体进行推断。

二、系统抽样。

系统抽样是指按照一定的规则从总体中选取样本的抽样方法。

例如,每隔一定数量的个体选取一个样本,或者按照一定的顺序选

取样本。

系统抽样能够减少抽样过程中的偶然性,提高抽样效率,

适用于总体规模较大的情况。

三、整群抽样。

整群抽样是指将总体按照一定的特征分成若干个群体,然后从

这些群体中选取部分群体作为样本的抽样方法。

整群抽样能够减少

样本的数量,提高抽样效率,适用于总体分布不均匀的情况。

四、复核抽样。

复核抽样是指在抽样过程中对已选取的样本进行再次检查的抽

样方法。

复核抽样能够提高审计的准确性和可靠性,减少抽样误差,是一种常用的抽样方法。

综上所述,审计抽样方法包括随机抽样、系统抽样、整群抽样

和复核抽样等多种方法,每种方法都有其特点和适用范围。

在实际

的审计工作中,应根据具体的情况选择合适的抽样方法,以确保审

计结果的准确性和可靠性。

同时,还需要在抽样过程中注意抽样误

差的控制,确保审计工作的顺利进行。

哲学方法论系列文库——

抽样审计法

哲学是人类文化结晶,

方法论在哲学中占有重要地位。

本文提供

“抽样审计法”

的现代视点解读,以供大家了解。

抽样审计法

指在某一审计期间内,从被审查资料的总体中,选择一部分资料作为样本进行审查,再用审查结果来推断总体的正确性及合理性程度的一种方法。

在审计工作中,常用的抽样审计法主要有:统计抽样审计法、判断抽样审计法和任意抽样审计法等。

(1)统计抽样审计法,亦称“概率抽样法”。

指在审计工作中,运用概率论的原理,进行随机抽查,使被审查总体中的每一个体都有同等被抽中的机会,使样本的特征尽可能接近于总体特征的一种方法。

(2)判断抽样法,亦称“重点抽样审计法”,“任意抽样审计法”的对称。

指审计人员根据被审计单位内部控制制度和核算工作质量的实际情况。

找其薄弱环节,有重点、有目的地选择某一部分业务或资料作为样本进行审查,从而据以推断全部业务或全部资料的可靠性程度的一种方法。

因为它是有重点地选择某些样本进行审查,故效果较好,被普遍运用于现代审计工作中。

(3)任意抽样审计法,“判断抽样审计法”的对称。

指审计人员从所审查的资料范围内,随意选择一部分个体作为样本进行审查,并用审查所得的结果推断总体资料可靠性程度的一种方法。

由于任意抽样审计法对选样规模、选样类型及选样技术的确定,都是随意的,无一定的标准和依据,故没有一定的规律可循,仅是减少审计工作量的一种权宜方法。

在实际审计工作中,该种方法往往与其他抽样审计方法结合起来运用,作为其他抽样方法的补充。

目 录目 录 考情分析 学习要求 主要知识点讲解考情分析 考情分析 本章属于比较重要的章节,核心内容是在理解审计抽样的相关概念的基础上,将审计抽样方法运用于控制测试和细节测试。

从历年试题题型看,既可以考查客观题,也可考查简答题或在综合题中也涉及抽样的内容。

近年多考查客观题,同时还在主观题中有少量涉及。

学习要求 学习要求 1.理解审计抽样的相关概念; 2.掌握审计抽样在控制测试中的应用; 3.掌握审计抽样在细节测试中的运用。

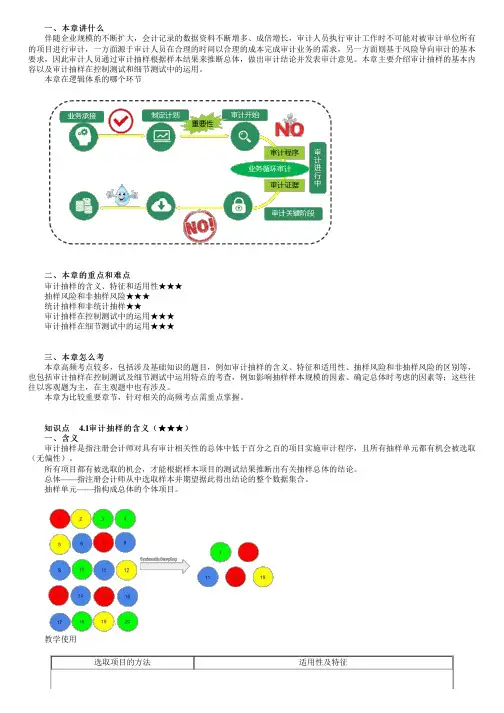

【知识点】审计抽样的相关概念【知识点】审计抽样的相关概念 注册会计师在获取审计证据时,需要选取项目实施测试。

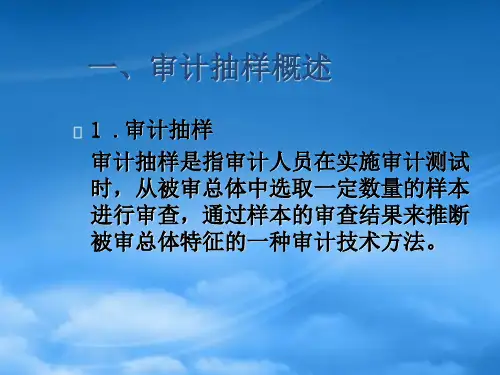

选取测试项目的方法有: 1.对全部项目进行测试 2.选取特定项目测试 3.审计抽样一、审计抽样★★ 一、审计抽样★★ (一)审计抽样的含义 审计抽样(即抽样),是指注册会计师对具有审计相关性的总体中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会,为注册会计师针对整个总体得出结论提供合理基础。

(二)审计抽样的特征 审计抽样应当同时具备三个基本特征: (1)对具有审计相关性的总体中低于百分之百的项目实施审计程序; (2)所有抽样单元都有被选取的机会; (3)可以根据样本项目测试结果推断出有关抽样总体的结论。

注意: 第一,下列情况实施的审计程序,不属于审计抽样: 针对总体进行百分之百的测试(全查); 只选取特定项目实施测试; 虽对选取的项目实施了测试,但不据此推断总体特征。

第二,只有当从抽样总体中选取的样本具有代表性时,注册会计师才能根据样本项目的测试结果推断出有关总体的结论。

如果样本的选取是无偏向的,该样本通常就具有代表性。

代表性通常与样本整体、选样方法、错报发生率相关;与单个项目、样本规模和错报的特定性质无关 (三)审计抽样的适用性 审计抽样并非在所有的审计程序中都可使用。

在风险评估程序、控制测试与实质性程序中,有些审计程序可以使用审计抽样,有些审计程序则不宜使用审计抽样。

第28讲-审计抽样的相关概念(1)第四章审计抽样方法考情统计本章 2017~ 2019年年均考分为 10.7分,累计考了 32分。

其中选择题占 59%,简答题和综合题占 41%;第一节占 29%,第二节占 43%,第三节占 28%。

本章分值在全部 23章中位列第 8,属于绝对重要的章。

此外,虽然审计抽样包含一些数学知识,但这部分内容在考试中几乎不涉及。

题型、题量及分值综合 2 2.5 选取样本的代表性 [2]知识结构第一节审计抽样的相关概念一、审计抽样的特征与适用范围二、抽样风险、非抽样风险及其影响三、统计抽样和非统计抽样四、属性抽样和变量抽样一、审计抽样的特征与适用范围 [方法 /概念 /特征 /范围 ](一)选取项目的方法注册会计师选取项目进行测试时,选取项目的方法包括三种:1. 对某总体包含的全部项目进行测试;2. 对选出的特定项目进行测试,但不推断总体;3. 审计抽样,以样本结果推断总体结论。

审计抽样可以与其他测试方法结合进行。

例如,在审计应收账款时,可以使用选取特定项目的方法将单个重大项目挑选出来单独测试,再针对剩余的应收账款余额进行抽样。

(二)审计抽样的概念1. 审计抽样是指注册会计师对具有审计相关性的总体中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会,为注册会计师针对整个总体得出结论提供合理基础。

2. 抽样总体,是指从中选取样本并期望据此得出结论的整个数据的集合(与测试目标相对应)。

3. 抽样单元,是指构成总体的个体项目(是审计程序的直接实施对象)。

(三)审计抽样的三个基本特征1. 对具有审计相关性的总体中低于百分之百的项目实施审计程序;2. 所有抽样单元都有被选取的机会[ 涉及样本的代表性 ];3. 可以根据样本项目的测试结果推断出有关抽样总体的结论。

不同时满足这三个特征的情形不属于抽样。

例如:( 1)对总体进行百分之百的测试,这不是审计抽样。

( 2)选取特定项目进行测试,这不是审计抽样,因此不能根据特定项目的测试结果推断总体的特征。

学习指引 本章属于非常重要的章节。

本章主要以客观题形式考查抽样风险与非抽样风险、统计抽样与非统计抽样、确定抽样方法、样本规模的确定和影响因素、货币单元抽样等知识点。

本章在主观题(综合题)中的某一环节偶尔考查,但所占分值不高。

本章内容在近年未在简答题中出现。

主观题计算量有减少的趋势,更多地是对审计抽样理论与原理的考核。

审计抽样的相关概念 选取测试项目的方法 【案例】(2018年)甲公司2017年度发生市场推广费2亿元。

A注册会计师选取单笔金额100万元以上,合计1亿元的市场推广费实施了细节测试,发现错报250万元,采用比率法推断市场推广费的总体错报为500万元。

【分析】不恰当。

选取特定项目进行审计不属于审计抽样,不能推断总体。

第一节 审计抽样的相关概念一、审计抽样的概念与特征★ 一、审计抽样的概念与特征★ (一)审计抽样的概念 审计抽样是指注册会计师对具有审计相关性的总体中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会。

(注意区别于选取全部项目和特定项目) 只有在所有抽样单元都有被选取的机会的情况下,才能根据样本项目的测试结果推断出有关抽样总体的结论。

(都有被选取的机会≠同等被选取的几率) 总体:是指注册会计师从中选取样本并期望据此得出结论的整个数据集合。

抽样单元:是指构成总体的个体项目。

(二)审计抽样的特征 1.选取总体中低于百分之百的项目。

(区别于选取全部项目) 2.所有抽样单元都有被选取的机会。

(区别于选取特定项目) 3.基于对样本的测试结果形成对总体的结论。

注册会计师抽样的目的并不是评价样本,而是对整个总体得出结论。

(三)代表性 只有所有项目都有被选取的机会,这样样本才具有代表性,注册会计师才能根据样本项目的测试结果推断出有关抽样总体的结论。

代表性:注册会计师根据样本测试结果推断的结论,与对整个总体实施与样本相同的审计程序得出的结论类似(不是相同)。

为使样本具有代表性,注册会计师应当无偏向的选取样本。