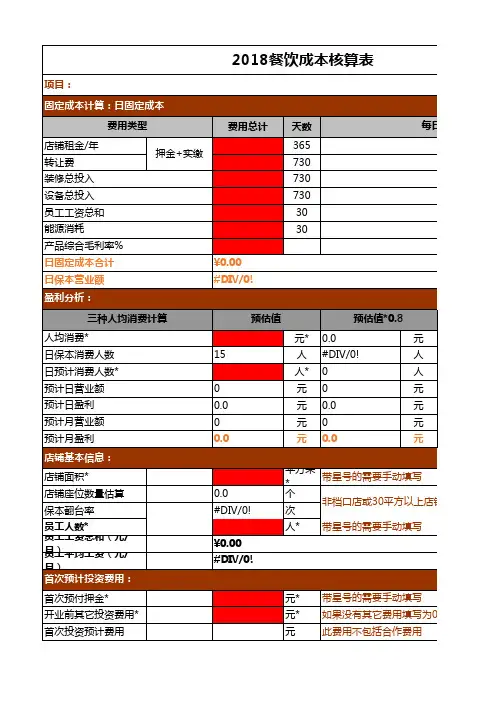

现代餐饮的成本核算方法

- 格式:docx

- 大小:26.11 KB

- 文档页数:6

现代餐饮的成本核算方法

一、成本核算的重要性

成本核算是餐饮企业管理的基础工作之一。通过准确核算成本,餐饮企业可以:

1、 制定合理的价格

了解菜品的成本构成,才能制定出既能保证盈利又具有市场竞争力的价格。

2、 控制成本

找出成本高的环节,采取措施降低成本,提高经营效益。

3、 评估经营绩效

对比实际成本和预算成本,评估经营效果,为决策提供依据。

4、 优化菜品组合

根据成本和销售数据,优化菜品结构,提高整体盈利能力。

二、餐饮成本的分类

餐饮成本主要包括以下几类:

1、 原材料成本

这是餐饮成本的主要部分,包括食材、调料、饮料等的采购成本。 2、 人工成本

包括员工的工资、奖金、福利、社保等。

3、 租金及设备折旧

餐厅的租金、设备的购置和折旧费用。

4、 能源费用

水、电、气等能源的消耗费用。

5、 餐具及用品费用

餐具的采购、损耗,以及清洁用品、办公用品等的费用。

6、 营销费用

广告宣传、促销活动等方面的支出。

7、 其他费用

如税费、保险费、维修保养费等。

三、成本核算的方法

1、 永续盘存法

永续盘存法是指对库存原材料进行连续记录,每次进货和领用时都进行登记。通过期末盘点,计算出库存原材料的价值,从而得出本期原材料的消耗成本。

优点:能够及时了解库存情况,便于控制原材料的采购和使用。 缺点:需要严格的记录和管理,工作量较大。

2、 实地盘存法

定期对库存原材料进行盘点,以确定期末库存的价值。本期原材料的消耗成本等于期初库存加上本期购进减去期末库存。

优点:操作相对简单,工作量较小。

缺点:不能及时反映库存的动态变化,不利于成本的实时控制。

3、 标准成本法

预先制定各种菜品的标准成本,包括原材料的用量、价格和加工成本等。实际成本与标准成本进行对比,分析差异并采取措施加以改进。

优点:便于成本控制和绩效评估。

缺点:标准成本的制定需要大量的数据和经验,且市场价格波动可能导致标准成本与实际成本偏差较大。

4、 作业成本法

将餐饮生产过程分解为多个作业环节,如采购、加工、配送等,计算每个作业环节的成本,然后分配到相应的菜品中。

优点:能够更准确地反映成本的产生原因和分布情况。

缺点:核算过程复杂,需要较高的管理水平和信息技术支持。

四、原材料成本核算 1、 采购成本核算

采购成本包括原材料的买价、运输费、装卸费、保险费等。在核算采购成本时,要注意将各项费用合理分摊到不同的原材料品种上。

2、 库存成本核算

库存原材料的成本核算可以采用先进先出法、加权平均法或个别计价法等。先进先出法是先购入的原材料先发出,成本按照先购入的价格计算;加权平均法是将期初库存和本期购进的成本加权平均计算单位成本;个别计价法是对每一批原材料分别进行计价。

3、 原材料领用核算

根据厨房的领料单,记录原材料的领用数量和用途。对于可直接计入菜品成本的原材料,直接计入相应菜品的成本;对于不能直接区分的原材料,如调料、油盐等,可以采用分摊的方法计入菜品成本。

五、人工成本核算

1、 计时工资核算

根据员工的工作时间和小时工资率计算工资。

2、 计件工资核算

按照员工完成的工作量和单位工作量的工资标准计算工资。

3、 奖金和福利核算 将奖金、津贴、社保、公积金等福利费用按照规定的比例和标准计入人工成本。

六、设备及租金成本核算

1、 设备折旧核算

根据设备的原值、预计使用年限和残值率,采用直线法、加速折旧法等计算设备的折旧费用。

2、 租金核算

按照租赁合同约定的租金支付方式和期限,将租金均匀分摊到每个会计期间。

七、能源及其他费用核算

1、 能源费用核算

根据水、电、气表的读数和单价,计算能源费用。

2、 餐具及用品费用核算

按照餐具的采购成本和预计使用寿命,计算餐具的折旧费用;用品费用根据实际发生额进行核算。

3、 营销费用核算

将广告、促销等费用按照活动的受益期间进行分摊。

八、成本分析与控制 1、 成本分析

通过成本结构分析、成本差异分析等方法,找出成本控制的重点和问题所在。例如,分析原材料成本占比是否过高,人工成本是否合理,能源费用是否有节约的空间等。

2、 成本控制

针对成本分析中发现的问题,采取相应的控制措施。如优化采购渠道降低原材料成本,提高员工工作效率降低人工成本,加强能源管理节约能源费用等。

总之,现代餐饮的成本核算需要综合运用多种方法和手段,准确计算各项成本,深入分析成本结构和差异,采取有效的控制措施,以提高餐饮企业的经营效益和竞争力。希望本文介绍的成本核算方法能够对您的餐饮业务有所帮助。