营改增后建筑材料预算价格调整方法.pptx

- 格式:pptx

- 大小:195.99 KB

- 文档页数:29

营改增后工程造价标准的调整方向分析发表时间:2018-05-11T15:43:40.330Z 来源:《建筑学研究前沿》2018年第3期作者:赵东[导读] 需要相关人员能够严格按照营改增标准规范选择合理调整控制方法,促使工程造价能够更具合理性,借此推动营改增条件下工程造价的平稳发展。

山东海逸恒安项目管理有限公司山东济南 250001摘要:根据相关调查显示,营改增方案实行后对工程造价可能带来的影响是非常全面的,不仅会使工程造价预算出现较大改变,还会对工程项目中所具体涉及到的材料、设备等因素产生极大影响,不利于工程造价构建完善体系,这样一来投资成本也将会大大增加。

鉴于此,本文对营改增后工程造价标准的调整方向进行了分析探讨,仅供参考。

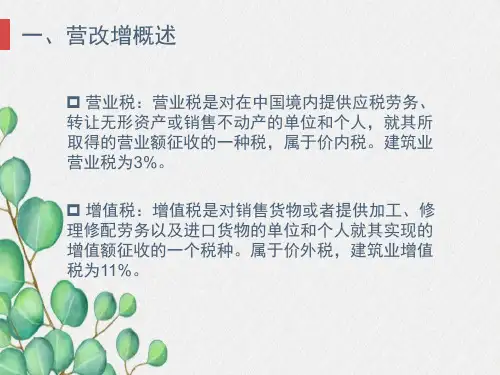

关键词:营改增;造价标准;调整一、建筑业营改增的必要性增值税本应形成完整的链条,但是长期以来,交通、建筑等中间行业的税收纳入营业税的范围,导致增值税的中间链条断裂,破坏了增值税连贯性,导致增值税征收更加困难。

同时,建筑业还存在着广泛的重复税收的问题。

且建筑业既销售货物又提供劳务,导致营业税的征收方式存在着不公平。

而营业税制度的漏洞也无法解决建筑业企业的特殊问题。

所以营业税改增值税是必要的。

二、营改增对工程造价标准规范可能带来影响1、营改增对工程各造价比重影响在工程项目具体施工期间,施工单位对于人力资源、管理、环境及材料机械等众多方面的造价成本分配是各不相同的,而对于增值税来说,其在具体开展成本费用计算工作时,通常都会根据交易双方的纳税类型和纳税标准来进一步明确纳税价格,如工程造价中的人力资源和材料机械,因双方纳税规范不同,因而在造价成本计算时各个因素的造价比重也是难以评判,避免与实际税额相比存在较大差距。

2、营改增对传统工程造价体系影响根据相关调查显示,在营改增政策全面落实执行后,以往传统工程造价体系彻底遭到淘汰,这时就需积极构建全新工程造价体系,具体指的就是工程项目中的预算计价主要是参考实际工程量清单进行计价进而准确计算出各个环节产生成本费用,而承包商则需利用分包手段实现工程造价的有效控制,随后无论是合同签订还是人工费用均会产生较大变化。

ⅩⅩ建筑业营改增后现行建设工程计价规则和依据调整办法(试行)为满足我省建筑业营改增后建筑工程计价工作的需要,保障建筑业“营改增”后工程造价计价工作顺利、平稳实施,根据国家财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2019〕36号)和住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据的调整准备工作的通知》(建办标[2019]4号)的规定,结合我省具体情况,本着遵守规定、简明适用的原则,制订本办法。

具体如下:一、调整原则遵循增值税“价税分离”的税制要求和维持营改增前后建设工程项目费用水平基本不变的思路,对我省现行建设工程计价定额基价、取费标准、计费程序基本不作调整,对包含在材料费、机械费、总价措施费和企业管理费中可抵扣的进项税额从含税造价中扣除,在除税价的基础上计算增值税(销项税额),进而形成增值税下的工程总造价{工程总造价价=税前工程总造价×(1+11%)}。

考虑到增值税的价外税属性,将附加税(城市建设维护税、教育费附加、地方教育费附加)放入企业管理费中。

二、调整依据1. 住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据的调整准备工作的通知》(建办标[2019]4号);2. 《关于全面推开营业税改征增值税试点的通知》(财税〔2019〕36号);3.ⅩⅩ现行清单计价规范、计价定额和费用标准、工程造价相关管理政策等;4.其他相关资料。

三、调整方法本办法按照增值税一般计税方法的税制要求,对现行建设工程计价定额的计算规则和依据进行调整,把包括在材料费、机械费、总价措施费和企业管理费中的进项税额扣除,具体方法如下:1.材料费(1)材料单价按运到施工现场交货的情况考虑,其费用包括原价、运杂费和场外运输损耗费,另加采保费。

材料费中包括的进项税额按下列公式计算:序号材料种类增值税适用税率或征收率%平均税率或征收率%1砖、瓦、石灰、砂、土、石、商品水泥混凝土、自来水3 3.042苗木、原木、各类农业产品、)图书、报纸、杂志1312.77 3有色金属、不锈钢制品1716.854其它材料(设备)1716.665其它材料费15.00注:其中采保费按照我省规定费率,保持现有水平不变,其中考虑30%含有可扣进项税额,税率按17%。