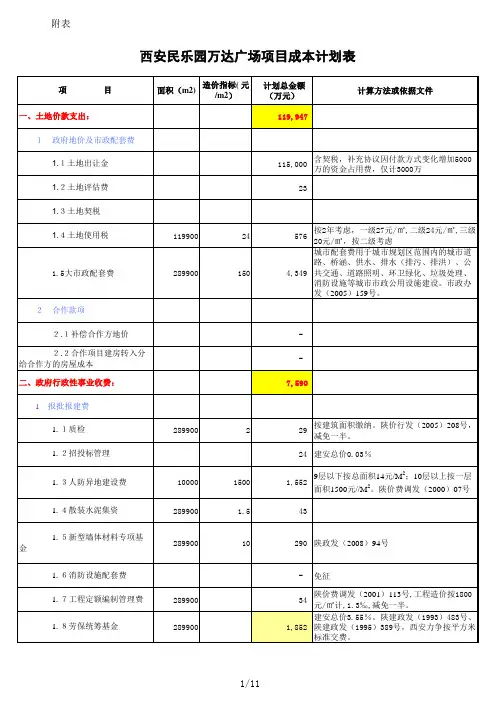

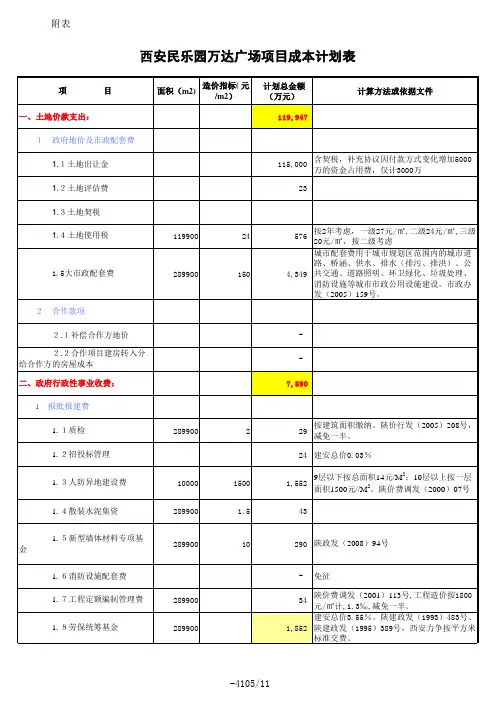

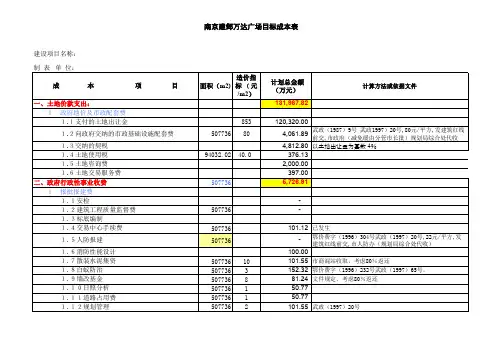

万达广场目标成本测算

- 格式:xls

- 大小:326.50 KB

- 文档页数:2

项目成本管理1 总则成本是项目经营思想的量化结果,通过执行实现。

所有开发项目的成本管理必须明确目标成本,并进行成本动态统计分析,确保项目成本控制在规定的范围内。

为保证对实际发生成本的有效监控,所有与项目开发相关的工程成本和非工程成本中的工程类成本必须经成本控制部门审核,非工程成本必须经财务部门审核。

项目开发运作过程中,项目公司应安排成本控制部门人员持续参与各阶段工作,统计分析项目成本变化,调整成本细项,及时发现、纠正异常成本情况,以保证对项目成本的有效控制。

2 目标成本确定目标成本的编制必须按《目标成本确定》的规定进行,在不同阶段形成相应的目标成本,并完成规定的报批程序,包括:1) 可研目标成本:项目可研阶段,依据项目策划方案和经营思想及成本控制要点编制投资估算,作为项目可研目标成本,在《项目经营控制决策文件》中明确。

原则上,以后不同阶段形成的目标成本均应小于可研目标成本。

2) 计划目标成本:项目经营策划书初稿阶段,依据集团经营决策委员会批准的可研目标成本、深化的规划方案和建筑设计思想以及进一步的市场调研结果等条件,集团所属项目公司修编可研目标成本,形成计划目标成本,由集团成本控制部组织审核。

如计划目标成本超出可研目标成本,报集团经营决策委员会批准。

计划目标成本中形成的核心经营思想是设计任务书的重要组成部分。

3) 目标控制成本:项目经营策划书中间稿阶段,依据可研目标成本或计划目标成本、批准的规划方案和建筑设计方案等条件,集团所属项目公司修编可研目标成本或计划目标成本,形成目标控制成本,由集团成本控制部组织审核。

如目标控制成本超出可研目标成本或计划目标成本,报集团经营决策委员会批准。

4) 预目标成本:项目经营策划书正式稿阶段,项目开工前,原则上应完成施工图设计,细化目标控制成本中工程成本部分,确定目标成本中工程成本部分,形成预目标成本;如因特殊原因不能完成施工图设计,必须完成较完整的扩初设计,达到可对目标控制成本中工程成本进一步细化的目的,确定目标成本中工程成本部分,并形成预目标成本,由集团成本控制部组织审核。

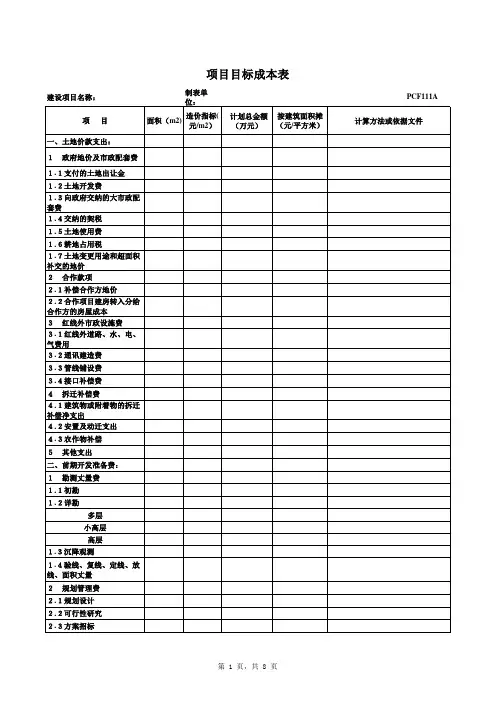

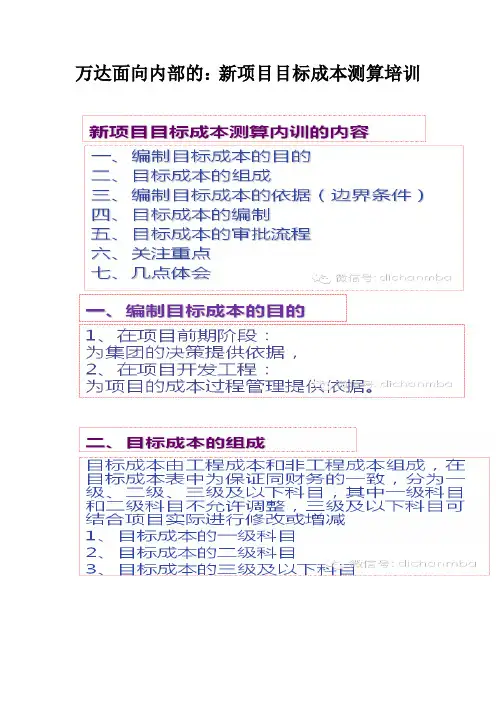

万达面向内部的:新项目目标成本测算培训三、万达编制目标成本的依据(边界条件):四、目标成本的编制:1、目标成本表的模板规划经济技术指标表销售计划表成本计划表投资计划表3、建造标准:泛光照明:有塔楼项目:A版35元/平方米;B版20-25元/平方米(按裙房、塔楼地上建筑面积);无塔楼项目:A版50元/平方米;B版25-35元/平方米(按裙房地上建筑面积)。

导向标识系统:A版:20-25元/平方米,总建筑面积(含塔楼);B版:12-18元/平方米,总建筑面积,C版:10元/平方米,总建筑面积降噪减震:有塔楼的裙房屋面考虑降噪/减震等标准满足环评要求,成本不超过200万元五、目标成本的审批流程:1、有项目公司的:项目的可研目标成本由项目公司进行测算,报集团成本部,集团成本部组织规划院、发展部、商务部、酒店公司、财务部对目标成本进行审核,并同项目公司及时沟通。

项目公司的目标成本表仅总经理和成本部负责人了解全部内容,其它副总仅能了解负责的工作范围内容,且项目公司上报集团其它部门的仅是投资计划表。

2、无项目公司的:新项目的可研目标成本由集团成本部负责编制及汇总,集团各相关部门配合。

3、集团成本部将汇总的可研目标成本经集团发展部报集团投资决策委员会审核,确定后作为项目实施的依据。

4、集团成本部将确定的可研目标成本下发项目公司,项目公司结合项目实施的不同阶段(项目方案阶段、项目施工图阶段、项目开工前和项目开盘前)对目标成本进行修正。

原则上,以后不同阶段形成的目标成本均应不超过可研目标成本。

集团成本部对目标成本进行跟踪。

5、目标成本的调整:因方案调整引起的目标成本的增加,由规划院负责上报,报董事长批准。

因经营期调整引起的目标成本的变化,由财务部负责差异比较分析,签决策文件一并报董事长批准。

6、经营决策文件的签订:目标成本在可研目标成本或调整后的目标成本范围内,项目公司将目标成本上报,进行决策文件的签订,由集团规划院、成本控制部、财务部、项目管理中心、审计部、分管项目的副总裁和总裁会签,报董事长批准。

万达集团工程项目成本控制体系剖析一、成本管理思路与方法房地产成本就是指在房地产项目开发全过程中所发生的全部成本和费用支出总额,是指为达到特定目的而发生或应发生的价值投入。

房地产成本不仅指耗费已发生的实际成本,还包括预计在经营活动中,可能发生的预计成本以及变动成本。

是通过管理活动,保证达到组织既定成本目标的过程;或是在一定的约束条件下,为达到既定成本目标采取的一系列有组织的活动。

“成本管理”的最终目标是将成本合理地揭示出来,并运用合理的控制方法与手段进行“成本优化”,以达到“效益(利润、品牌等)最大化”。

第一部分成本管理的内涵及成本管理的原则1、成本管理的内涵成本管理是贯穿房地产开发业务的一条极为重要的轴线,通过参与决策、拿地、定位策划、营销、设计、招投标、施工、材料采购、竣工验收、后评估等各环节,分析对比,实现项目价值最大化。

成本管理的目标是保证成本的支出获得最大效益----提升价值。

成本管理的基本内容----合理确定成本与有效控制成本。

2、成本管理的原则2.1要有全员参与的成本意识。

公司所有员工都必须有成本意识,并贯彻于日常工作中。

成本管理和控制不是单靠哪个部门就可以做好的事,需要靠公司所有员工、所有部门在各自的职责范围内,共同进行成本控制,开源节流。

2.2全过程的成本管理原则。

项目从决策、设计、施工到竣工验收及项目的后评估,要有完整的概算、预算及结算,全过程要有主动、及时的成本比较、方案选择、信息反馈与分析控制;2.3合同化的管理原则。

所有预结算成本范围内的成本,都需签定经济合同,细致、明确地规定乙方的工作范围、内容、质量标准及工程结算办法、违约责任等;2.4 目标利润制约下的目标成本管理原则。

项目投资决策阶段确定的项目收益水平是项目最终收益的下限,与此对应的成本水平在售价不能提高的情况下,是不可突破的项目成本目标(上限);2.4内部分级、分部门控制原则。

任何部门、任何个人不能单独代表公司,独立完成涉及公司利益流出的成本决策与业务操作;业务操作实施前要按程序报批,操作与监控相分离。