数学建模 简单的投资问题

- 格式:doc

- 大小:17.00 KB

- 文档页数:5

投资问题数学建模投资问题的数学建模是将投资问题转化为数学模型,并通过求解模型来得到最优的投资策略。

首先,我们需要定义一些变量:- t:投资期限,表示投资的时间长度。

- I(t):在t时刻的投资金额。

- R(t):在t时刻的投资收益率。

- C(t):在t时刻的现金流。

- X(t):在t时刻的投资组合,包括不同的投资品种和金额。

然后,我们可以根据投资问题的具体情况,建立数学模型。

以下是一些常见的投资问题数学建模方法:1. 简单的投资决策问题:假设只有一个投资品种,且投资金额恒定,我们可以使用期望收益率来衡量投资的性能。

数学模型如下:```max E[R(t)] - I(t)```该模型表示在投资期限为t的情况下,最大化期望收益率与投资金额的差值。

2. 多个投资品种的优化投资问题:假设有多个不同的投资品种可供选择,并且每个品种有不同的收益率和风险。

我们可以使用资本资产定价模型(Capital Asset Pricing Model, CAPM)或马科维茨组合理论(Markowitz Portfolio Theory)等模型来进行优化投资决策。

3. 动态投资决策问题:假设投资策略随时间变化,我们可以使用动态规划方法来建立模型。

这通常涉及到投资组合的再平衡和资产配置调整等决策。

4. 投资组合优化问题:假设有多个不同的投资品种可供选择,并且每个品种有不同的收益率、风险和相关性。

我们可以使用马科维茨组合理论等模型来建立投资组合的最优权重分配模型。

以上只是一些常见的投资问题数学建模方法,具体的建模方法需要根据具体的投资问题来确定。

需要注意的是,在建立数学模型时,还需要考虑到实际的投资限制和约束条件,如最小投资金额、投资品种的限制和杠杆效应等。

数学建模简单13个例子全解数学建模是一种将数学方法和技术应用于实际问题解决的过程。

它是数学领域的一个重要分支,具有广泛的应用和重要的研究价值。

数学建模能够帮助我们理解和解决许多复杂的现实问题,对于推动科学研究和技术开发具有重要作用。

在现代科学和工程领域,数学建模被广泛运用于各种领域,包括物理、生物、经济、环境、社会等。

通过数学建模,我们可以通过数学方法对问题进行抽象和化简,然后利用数学工具和技术进行分析和求解。

数学建模的过程通常包括问题定义、模型构建、模型分析和模型验证等步骤,其中数学模型的选择和建立是关键的一步。

数学建模的重要性在于它能够帮助我们更好地理解和解决复杂的现实问题。

通过数学建模,我们可以用精确的数学语言和方法描述问题,通过数学分析和计算实现对问题的量化和定量化,为问题的解决提供科学的依据和方法。

数学建模还能够帮助我们发现问题中的规律和关联,提供新的洞察和预测,促进科学的发展和技术的创新。

本文将介绍数学建模的概念和重要性,并给出简单13个例子的全解。

通过这些例子,我们可以更加深入地了解数学建模的基本方法和技巧,培养和提高自己的数学建模能力,为解决实际问题提供有益的借鉴和参考。

描述如何利用数学建模解决鱼群聚集问题,并阐述模型的步骤和应用在鱼群聚集模型中,我们希望通过数学建模来解释鱼群在水中聚集的现象,并找到一种合适的模型来描述鱼群的行为。

步骤:收集数据:首先,我们需要收集关于鱼群聚集的现实数据。

这些数据可以包括鱼群的数量、鱼群的密度、鱼群的移动速度等。

建立模型:基于收集到的数据,我们可以建立一个数学模型来描述鱼群的聚集行为。

常用的模型包括离散模型和连续模型。

离散模型:离散模型将鱼群视为一组个体,每个个体根据一定的规则进行移动和相互作用。

常见的离散模型包括离散元胞自动机模型和离散粒子模型等。

连续模型:连续模型将鱼群视为一个连续的流体,采用偏微分方程来描述鱼群密度的演化。

常见的连续模型包括Navier-Stokes方程和Birds模型等。

数学建模在投资风险管理中的应用一、引言在现代金融市场中,投资风险是不可避免的。

因此,如何有效地管理风险,达到更好的投资效果,一直是金融工作者们需要解决的核心问题。

数学建模作为一种工具,可以通过对金融数据进行分析、预测和优化,从而帮助投资者更好地管理风险。

二、基础数学知识在投资分析中的应用在投资分析中,基础数学知识如统计学、概率论、线性方程组、微积分等都有着重要的应用。

例如,在股票价格的分析中,投资者可以利用概率分布函数和统计方法来预测股票价格的走势。

同时,利用线性代数和微积分等数学方法,可以对多个股票进行组合投资的裸跑分析。

此外,在金融衍生品的定价分析中,利用微积分和概率论可以推导出定价公式,帮助投资者更好地进行衍生品的买卖和对冲。

三、数据分析在投资管理中的应用随着现代技术的不断发展,大量的投资数据也得到了收集和分析。

在投资管理中,数据分析可以帮助投资者更好地理解市场的趋势和动向,从而做出更为准确的投资决策。

例如,通过对历史股票价格的分析,可以发现股市的波动是有一定规律的,因此投资者可以利用这一规律制定相应的投资策略。

同时,在量化投资中,数据分析技术也被广泛应用,例如通过构建多因子模型来挖掘市场的潜在机会,从而达到更好的投资效果。

四、金融风险管理中的数学模型金融风险是投资过程中需要面对的一个重要挑战,而数学建模可以帮助我们更好地管理这些风险。

例如,在对冲基金风险管理中,利用随机过程和蒙特卡罗模拟等数学方法,可以帮助投资者更好地估计风险值。

同时,利用协方差矩阵和极值理论等数学工具,可以对股票组合进行风险分析和优化配置。

此外,金融市场中还存在着利率风险和信用风险等多种风险,针对不同类型的风险,数学模型也可以提供相应的解决方案。

五、结论综上所述,数学建模在投资风险管理中有着广泛的应用,基础数学知识可以帮助投资者更深入地理解市场的运作机制,数据分析技术可以帮助投资者更好地把握市场的趋势和动向,而金融风险管理中的数学模型则可以帮助投资者更好地管理和控制风险,从而达到更好的投资效果。

数学建模实验报告一、实验目的1、通过具体的题目实例,使学生理解数学建模的基本思想和方法,掌握数学建模分析和解决的基本过程。

2、培养学生主动探索、努力进取的的学风,增强学生的应用意识和创新能力,为今后从事科研工作打下初步的基础。

二、实验题目(一)题目一1、题目:电梯问题有r个人在一楼进入电梯,楼上有n层。

设每个乘客在任何一层楼出电梯的概率相同,试建立一个概率模型,求直到电梯中的乘客下完时,电梯需停次数的数学期望。

2、问题分析(1)由于每位乘客在任何一层楼出电梯的概率相同,且各种可能的情况众多且复杂,难于推导。

所以选择采用计算机模拟的方法,求得近似结果。

(2)通过增加试验次数,使近似解越来越接近真实情况。

3、模型建立建立一个n*r的二维随机矩阵,该矩阵每列元素中只有一个为1,其余都为0,这代表每个乘客在对应的楼层下电梯(因为每个乘客只会在某一层下,故没列只有一个1)。

而每行中1的个数代表在该楼层下的乘客的人数。

再建立一个有n个元素的一位数组,数组中只有0和1,其中1代表该层有人下,0代表该层没人下。

例如:给定n=8;r=6(楼8层,乘了6个人),则建立的二维随机矩阵及与之相关的应建立的一维数组为:m =0 0 1 0 0 01 0 0 0 0 00 0 0 0 0 00 1 0 0 0 00 0 0 0 0 00 0 0 0 0 10 0 0 0 1 00 0 0 1 0 0c = 1 1 0 1 0 1 1 14、解决方法(MATLAB程序代码):n=10;r=10;d=1000;a=0;for l=1:dm=full(sparse(randint(1,r,[1,n]),1:r,1,n,r));c=zeros(n,1);for i=1:nfor j=1:rif m(i,j)==1c(j)=1;break;endcontinue;endends=0;for x=1:nif c(x)==1s=s+1;endcontinue;enda=a+s;enda/d5、实验结果ans = 6.5150 那么,当楼高11层,乘坐10人时,电梯需停次数的数学期望为6.5150。

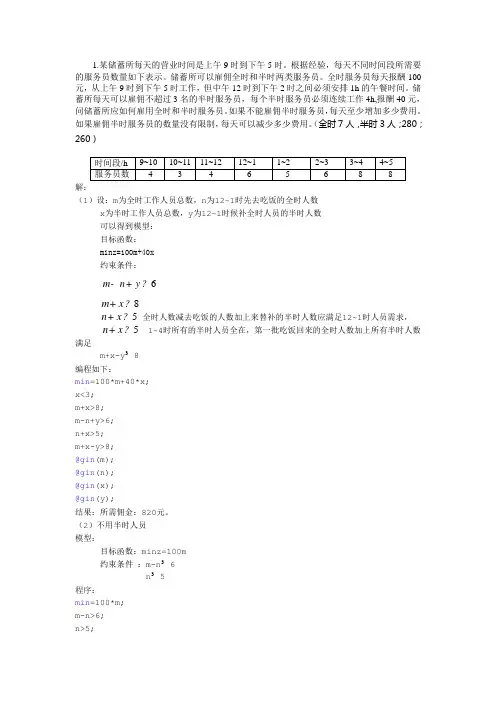

1.某储蓄所每天的营业时间是上午9时到下午5时。

根据经验,每天不同时间段所需要的服务员数量如下表示。

储蓄所可以雇佣全时和半时两类服务员。

全时服务员每天报酬100元,从上午9时到下午5时工作,但中午12时到下午2时之间必须安排1h的午餐时间。

储蓄所每天可以雇佣不超过3名的半时服务员,每个半时服务员必须连续工作4h,报酬40元,问储蓄所应如何雇用全时和半时服务员。

如果不能雇佣半时服务员,每天至少增加多少费用。

如果雇佣半时服务员的数量没有限制,每天可以减少多少费用。

(全时7人,半时3人;280;260)解:(1)设:m为全时工作人员总数,n为12~1时先去吃饭的全时人数x为半时工作人员总数,y为12~1时候补全时人员的半时人数可以得到模型:目标函数:minz=100m+40x约束条件:-+6m n y+8m x+全时人数减去吃饭的人数加上来替补的半时人数应满足12~1时人员需求,n x5+ 1~4时所有的半时人员全在,第一批吃饭回来的全时人数加上所有半时人数n x5满足m+x-y³8编程如下:min=100*m+40*x;x<3;m+x>8;m-n+y>6;n+x>5;m+x-y>8;@gin(m);@gin(n);@gin(x);@gin(y);结果:所需佣金:820元。

(2)不用半时人员模型:目标函数:minz=100m约束条件:m-n³ 6n³ 5程序:min=100*m;m-n>6;n>5;@gin(m);结果:1100 则每天增加费用为1100-820=290,单位:元。

(3)因为2个半时人员就可替代1个全时人员,并且少花20元佣金,所以尽可能多的雇佣半时员。

设 h,g分别为全天前4个小时和后4个小时的半时人员数。

模型如下:目标函数:Minz=40h+40g约束条件:h³ 6g³8编程如下:min=40*g+40*g;h>6;g>8;@gin(h);@gin(g);结果为560,所以节省820-560=260元。

数学建模—投资的收益和风险问题投资一直是人们追逐财富增值的方式之一。

然而,投资市场的不确定性和风险给人们带来了很大的挑战。

数学建模作为一种解决问题的工具,可以帮助我们分析和评估投资的收益和风险。

本文将从数学建模的角度探讨投资的收益和风险问题。

一、投资收益的数学建模投资收益是投资者最关心的问题之一,通过数学建模我们可以对投资收益进行评估和预测。

常用的数学模型之一是股票价格的随机过程模型,其中最经典的是布朗运动模型。

布朗运动模型假设股票价格的波动符合随机游走过程,即无论是股票的上涨还是下跌都服从正态分布。

在这个模型中,我们可以通过计算出股票价格的期望回报和标准差,来评估投资的收益和风险。

除了布朗运动模型,我们还可以利用时间序列分析来预测股票价格的变动趋势。

时间序列分析是一种利用历史数据来分析未来走势的方法,通过建立股票价格与时间的数学模型,可以得到股票价格的预测值。

然而,需要注意的是,时间序列分析并不能完全预测未来的变动,因为股票价格受到很多因素的影响,例如市场供求关系、公司业绩等。

二、投资风险的数学建模除了投资收益,投资风险也是投资者非常关注的问题。

投资风险是指投资在市场变动中可能遭受的损失和波动程度,通过数学建模我们可以对投资风险进行量化评估。

常用的风险评估方法之一是价值-at-风险(Value at Risk,VaR)模型。

VaR模型以一定的概率来评估投资可能遭受的最大损失。

该模型通过构建投资组合的收益分布函数,计算出投资组合在给定概率下可能遭受的最大损失。

VaR模型可以帮助投资者合理地控制风险,制定适当的投资策略。

除了VaR模型,我们还可以利用随机模拟方法来评估投资风险。

随机模拟方法通过生成一系列符合规定分布的随机数,来模拟投资组合的收益分布。

通过模拟大量的随机数,我们可以得到投资组合可能的收益和风险情况,进而评估投资的风险。

三、数学建模在投资决策中的应用数学建模在投资决策中有着广泛的应用。

数学建模习题1.木材采购问题一个木材贮运公司,有很大的仓库,用于贮运出售木材。

由于木材季度价格的变化,该公司于每季度初购进木材,一部分于本季度内出售,一部分贮存起来以后出售。

已知:该公司仓库的最大贮藏量为20万立方米,贮藏费用为(a+bu)元/万立方米,其中:a=70,b=100,u为贮存时间(季度数)。

已知每季度的买进、卖出价及预计的销售量为:2.飞机投放炸弹问题某战略轰炸机群奉命摧毁敌人军事目标。

已知该目标有四个要害部位,只要摧毁其中之一即可达到目的。

为完成此项任务的汽油耗量限制为48000公升,重型炸弹48枚、轻型炸弹32枚。

飞机携带重型炸弹时每公升汽油可飞行2 公里,带轻型炸弹时每公汽油可飞行3公里。

又知每架飞机一次只能装载一枚炸弹,每出发轰炸一次除来回路程汽油消耗(空载时每公升汽油飞行4公里)外。

起飞和降落每次各消耗100公升。

有关数据如下表所示:为了使摧毁敌方军事目标的可能性最大,应如何确定飞机轰炸的方案。

3.三级火箭发射问题建立一个模型说明要用三级火箭发射人造卫星的道理。

(1)设卫星绕地球作匀速圆周运动,证明其速度为v= R^gr;, R为地球半径,r为卫星与地心距离,g为地球表面重力加速度。

要把卫星送上离地面600km 的轨道,火箭末速v应为多少。

(2)设火箭飞行中速度为v(t),质量为m(t),初速为零,初始质量m,火箭喷出的气体相对于火箭的速度为u,忽视重力和阻力对火箭的影响。

用动量守恒原理证明v(t)= u in j。

由此你认为要提高火箭的末速度应采取什么措m(t)施。

(3)火箭质量包括3部分:有效载荷(卫星)m;燃料m;结构(外壳、燃料仓等)m,其中m 在m + m中的比例记作九P一般九不小于10%。

证明若m p =0(即火箭不带卫星),则燃料用完时火箭达到的最大速度为v =-u in九. 已知,目前的u=3km/s,取九=10%,求v。

这个结果说明什么。

(4)假设火箭燃料燃烧的同时,不断丢弃无用的结构部分,即结构质量与燃料质量以和1-的比例同时减少,用动量守恒原理证明v(t)=(1-九)u in %。

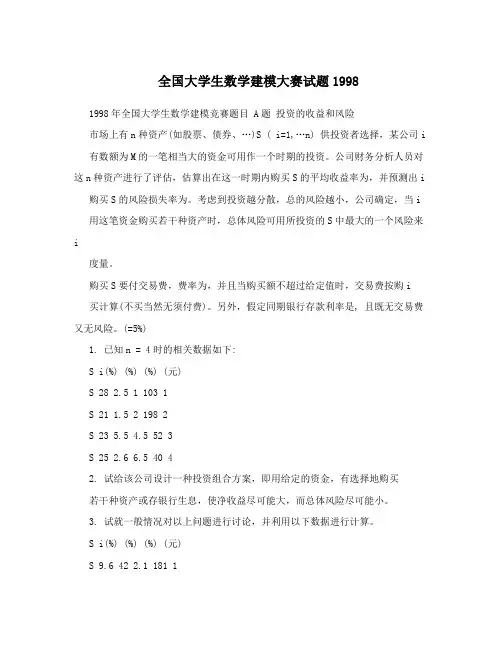

全国大学生数学建模大赛试题1998 1998年全国大学生数学建模竞赛题目 A题投资的收益和风险市场上有n种资产(如股票、债券、…)S ( i=1,…n) 供投资者选择,某公司i 有数额为M的一笔相当大的资金可用作一个时期的投资。

公司财务分析人员对这n种资产进行了评估,估算出在这一时期内购买S的平均收益率为,并预测出i 购买S的风险损失率为。

考虑到投资越分散,总的风险越小,公司确定,当i 用这笔资金购买若干种资产时,总体风险可用所投资的S中最大的一个风险来i度量。

购买S要付交易费,费率为,并且当购买额不超过给定值时,交易费按购i 买计算(不买当然无须付费)。

另外,假定同期银行存款利率是, 且既无交易费又无风险。

(=5%)1. 已知n = 4时的相关数据如下:S i(%) (%) (%) (元)S 28 2.5 1 103 1S 21 1.5 2 198 2S 23 5.5 4.5 52 3S 25 2.6 6.5 40 42. 试给该公司设计一种投资组合方案,即用给定的资金,有选择地购买若干种资产或存银行生息,使净收益尽可能大,而总体风险尽可能小。

3. 试就一般情况对以上问题进行讨论,并利用以下数据进行计算。

S i(%) (%) (%) (元)S 9.6 42 2.1 181 1S 18.5 54 3.2 407 2S 49.4 60 6.0 428 3S 23.9 42 1.5 549 4S 8.1 1.2 7.6 270 5S 14 39 3.4 397 6S 40.7 68 5.6 178 7S 31.2 33.4 3.1 220 8S 33.6 53.3 2.7 475 9S 36.8 40 2.9 248 10S 11.8 31 5.1 195 11S 9 5.5 5.7 320 12S 35 46 2.7 267 13S 9.4 5.3 4.5 328 14S 15 23 7.6 131 15B题灾情巡视路线下图为某县的乡(镇)、村公路网示意图,公路边的数字为该路段的公里数。

科院7组:蔡光达、王奇、鲁成组合投资问题摘要本文讨论了投资的风险和收益问题,建立了投资的单目标和多目标决策模型,并将多目标决策问题转化为单目标的决策模型,采用线性规划问题求解以解决公司的投资组合问题。

利用线性规划和灰色预测模型对公司五年投资过程中的投资的收益和风险分别进行了评估预测,求出了在不同的投资环境下第五年末的最大利润数值。

针对问题一:本文以第五年所得总金额为目标函数,应用线性规划理论建立了单目标优化模型,并运用Lingo软件求得第五年所得总金额的最大值:374140.5万,则第五年的最大利润:174140.5万。

针对问题二:本文分别对独立投资和同时投资这两种情况进行分析,对题中表2和表3进行了处理,算出来各项目每一年的到期利润率,分别以到期利润率的时间响应函数和标准差为目标函数建立了模型,运用灰色系统理论对上述两种投资方式近五年的各项目到期利润率进行预测,通过Matlab软件求得了两种不同投资方式的近五年各项目到期利润率预测结果(具体数据见表7.2和表7.3)和各项目标准差(具体数据见表7.5和7.6),并对预测结果进行了级比偏差检验,检验结果显示此时预测结果精度较高。

针对问题三:本文综合考虑了独立投资和同时投资这两种情况,同样以第五年的所得总金额为目标函数,并建立了单目标优化模型,通过Lingo软件求得第五年所得总金额的最优值:558422.0万,则第五年的最大利润358422.0万。

针对问题四:以题三中标准差最大值表示投资最大风险损失率,为此分别以第五年最大总金额和最小风险损失费为目标函数建立了多目标线性优化目标函数,比运用Lingo软件求得:当8.0s时,可得第五年总金额最大值:569975万,=则第五年的最大利润369975万。

针对问题五:假设一部分资金存入银行获取利息,并向银行贷款进行其他项目投资,然后根据题四方法和思想,运用Lingo软件求得:当3.0s时,可得第=五年总金额最大值:79582.4万,则第五年的最大利润59582.4万。

数学建模练习题数学建模习题题⽬11. 在超市购物时你注意到⼤包装商品⽐⼩包装商品便宜这种现象了吗。

⽐如洁银⽛膏50g装的每⽀元,120g装的每⽀元,⼆者单位重量的价格⽐是:1.试⽤⽐例⽅法构造模型解释这个现象。

(1)分析商品价格C与商品重量w的关系。

价格由⽣产成本、包装成本和其他成本等决定,这些成本中有的与重量w成正⽐,有的与表⾯积成正⽐,还有与w⽆关的因素。

(2)给出单位重量价格c与w的关系,画出它的简图,说明w越⼤c越⼩,但是随着w的增加c减⼩的程度变⼩,解释实际意义是什么。

解答:(1)分析:⽣产成本主要与重量w成正⽐,包装成本主要与表⾯积s成正⽐,其他成本也包含与w和s成正⽐的部分,上述三种成本中都包含有与w,s 均⽆关的成本。

⼜因为形状⼀定时⼀般有3事/ ,故商品的价格可表⽰为1 ⼀.⼀⼀ | ⼀: :(a,B,丫为⼤于0的常数)。

(2)单位重量价格',显然c是w的减函数。

说明⼤包装⽐⼩包装的商品更便宜,曲线是下凸的,说明单价的减少值随着包装的变⼤是逐渐降低的,不要追求太⼤包装的商品。

函数图像如下图所⽰:题⽬22. 在考虑最优定价问题时设销售期为T,由于商品的损耗,成本q随时间增长, 设q = * 0 t, B为增长率。

⼜设单位时间的销售量为x = a - bp(p为价格)今将销售期分为⼀⼆,?⼀和?⼕-⼁两段,每段的价格固定,记为/ .求的最优值,使销售期内的总利润最⼤。

如果要求销售期T内的总销售量为丁 ,再求'的最优值解答:由题意得:总利润为 ||| :;◎,「.=' ⼚「I ⼗、^.7 -⼗+ '' ■■''■' ■■- l ,J以⼧⼈hPt -(舸 + @ ■ bp$ - b[p2 - (go 3p T/4)]由⼀=0, — -「,可得最优价格设总销量为丁 ,〔a - bpp dt + J'/a - bp^dt - aT - —(pf +在此约束条件下U的最⼤值点为$bT~ bT a题⽬33. 某商店要订购⼀批商品零售,设购进价 G ,售出6,订购费C o (与数量⽆关),随机需求量r 的概率密度为p (r ),每件商品的贮存费为(与时间⽆关)。

投资的收益与风险问题摘要对市场上的多种风险资产和一种无风险资产(存银行)进行组合投资策略的设计需要考虑两个目标:总体收益尽可能大和总体风险尽可能小,而这两个目标在一定意义上是对立的。

本文我们建立了投资收益与风险的双目标优化模型,并通过“最大化策略”,即控制风险使收益最大,将原模型简化为单目标的线性规划模型一;在保证一定收益水平下,以风险最小为目标,将原模型简化为了极小极大规划模型二;以及引入收益——风险偏好系数,将两目标加权,化原模型为单目标非线性模型模型三。

然后分别使用Matlab的内部函数linprog,fminmax,fmincon对不同的风险水平,收益水平,以及偏好系数求解三个模型。

关键词:组合投资,两目标优化模型,风险偏好2.问题重述与分析3.市场上有种资产(如股票、债券、…)()供投资者选择,某公司有数额为的一笔相当大的资金可用作一个时期的投资。

公司财务分析人员对这种资产进行了评估,估算出在这一时期内购买的平均收益率为,并预测出购买的风险损失率为。

考虑到投资越分散,总的风险越小,公司确定,当用这笔资金购买若干种资产时,总体风险可用所投资的中最大的一个风险来度量。

购买要付交易费,费率为,并且当购买额不超过给定值时,交易费按购买计算(不买当然无须付费)。

另外,假定同期银行存款利率是, 且既无交易费又无风险。

()1、已知时的相关数据如下:试给该公司设计一种投资组合方案,即用给定的资金,有选择地购买若干种资产或存银行生息,使净收益尽可能大,而总体风险尽可能小。

2、试就一般情况对以上问题进行讨论,并利用以下数据进行计算。

本题需要我们设计一种投资组合方案,使收益尽可能大,而风险尽可能小。

并给出对应的盈亏数据,以及一般情况的讨论。

这是一个优化问题,要决策的是每种资产的投资额,要达到目标包括两方面的要求:净收益最大和总风险最低,即本题是一个双优化的问题,一般情况下,这两个目标是矛盾的,因为净收益越大则风险也会随着增加,反之也是一样的,所以,我们很难或者不可能提出同时满足这两个目标的决策方案,我们只能做到的是:在收益一定的情况下,使得风险最小的决策,或者在风险一定的情况下,使得净收益最大,或者在收益和风险按确定好的偏好比例的情况下设计出最好的决策方案,这样的话,我们得到的不再是一个方案,而是一个方案的组合,简称组合方案。

数学建模动态优化模型例题例题:动态投资组合优化假设有一个投资者,在每年初都需要重新配置其投资组合。

该投资者面临两个主要问题:首先,选择在哪些资产上进行投资;其次,在每个资产上分配多少资金。

假设该投资者有n个不同的资产可供选择,每个资产的预期收益率和风险不同。

此外,该投资者还有一个总共可投资的资金总额B。

为了最大化预期收益并控制风险,投资者希望找到一个最优的投资组合。

假设每年初的投资组合决策可以视为一个动态优化问题。

投资者可以在每个年初选择不同的投资组合来适应市场的变化。

投资者需要考虑以下因素:1. 资产的预期收益率和风险。

2. 投资组合的总收益率和风险。

3. 投资组合在不同时间点的波动。

数学建模:1. 定义变量:- x(i, t): 在第t年开始时投资于第i个资产的金额。

- r(i): 第i个资产的预期年收益率。

- σ(i): 第i个资产的年波动率。

- R(t): 第t年的总投资组合收益率。

- Σ(t): 第t年的总投资组合波动率。

2. 约束条件:- ∑(i=1 to n) x(i, t) = B,总投资金额等于可投资的资金总额。

3. 目标函数:- max ∑(t=1 to T) R(t),总收益最大化。

4. 模型建立:- 目标函数为最大化投资组合的总收益。

- 约束条件为总投资金额等于可投资的资金总额。

- 根据预期收益率和波动率,计算每一年投资组合的收益率和波动率。

- 使用动态规划等方法,通过逐年调整投资组合来找到最优解。

以上是一个简化的动态投资组合优化模型。

在实际应用中,还需要考虑更多的因素,例如纳税规则、市场交易成本等。

此外,还需要根据实际情况进行数据收集、参数估计和模型求解。

某银行经理计划用一笔资金进行有价证劵的投资,可供购进的证劵以及其信用等级、到期年限、收益如下表所示。

按照规定,市政证劵的收益可以免税,其他证劵的收益需按照50%的税率纳税。

此外还有以下限制:(1)政府及代办机构的证劵总共至少要购进400万元;(2)所购证劵的平均信用等级不超过1.4(信用等级数字越小,信用程度越高);(2)如果能够以2。

75%的利率借到不超过100万元资金,该经理应如何操作?(3)在1000万元资金情况下,若证劵A的税前收益增加为4.5%,投资应否改变?若证劵C的税前收益减少为4.8%,投资应否改变?2.模型的假设(1)假设该投资为连续性投资,即该经理投资不会受到年限过长而导致资金周转困难的影响;(2)假设证劵税收政策稳定不变而且该经理优先考虑可以免税的市政证劵的情况下再考虑其他证劵种类以节约成本;(3)假设各证劵之间相互独立而且各自的风险损失率为零。

(4)假设在经理投资之后,各证劵的信用等级、到期年限都没有发生改变;(5)假设投资不需要任何交易费或者交易费远远少于投资金额和所获得的收益,可以忽略不计;(6)假设所借贷资金所要支付的利息不会随时间增长,直接等于所给的利率乘上借贷资金。

3.符号说明X1:投资证劵A的金额(百万元);X2:投资证劵A的金额(百万元);X3:投资证劵A的金额(百万元);X4:投资证劵A的金额(百万元);X5:投资证劵A的金额(百万元);Y:投资之后所获得的总收益(百万元);对于该经理根据现有投资趋势,为解决投资方案问题,运用连续性投资模型,根据所给的客观的条件,来确定各种投资方案,并利用线性规划模型进行选择方案,以获得最大的收益。

问题一,该经理优先考虑可以免税的市政证劵的情况下再考虑其他证劵种类以节约成本,我们可以在所提出的假设都成立的前提下(尤其是假设所借贷资金所要支付的利息不会随时间增长,直接等于所给的利率乘上借贷资金)以及综合考虑约束资金和限制条件,将1000万元的资金按照一定的比例分别投资个各种证劵。

1998年全国大学生数学建模竞赛题目A题投资的收益和风险( i=1,…n) 供投资者选择,某公司市场上有n种资产(如股票、债券、…)Si有数额为M的一笔相当大的资金可用作一个时期的投资。

公司财务分析人员对这的平均收益率为,并预测出n种资产进行了评估,估算出在这一时期内购买Si购买S的风险损失率为。

考虑到投资越分散,总的风险越小,公司确定,当i中最大的一个风险来用这笔资金购买若干种资产时,总体风险可用所投资的Si度量。

购买S要付交易费,费率为,并且当购买额不超过给定值时,交易费按购i买计算(不买当然无须付费)。

另外,假定同期银行存款利率是, 且既无交易费又无风险。

(=5%)1.已知n = 4时的相关数据如下:2.试给该公司设计一种投资组合方案,即用给定的资金,有选择地购买若干种资产或存银行生息,使净收益尽可能大,而总体风险尽可能小。

3.试就一般情况对以上问题进行讨论,并利用以下数据进行计算。

B题灾情巡视路线下图为某县的乡(镇)、村公路网示意图,公路边的数字为该路段的公里数。

今年夏天该县遭受水灾。

为考察灾情、组织自救,县领导决定,带领有关部门负责人到全县各乡(镇)、村巡视。

巡视路线指从县政府所在地出发,走遍各乡(镇)、村,又回到县政府所在地的路线。

1.若分三组(路)巡视,试设计总路程最短且各组尽可能均衡的巡视路线。

2.假定巡视人员在各乡(镇)停留时间T=2小时,在各村停留时间t=1小时,汽车行驶速度V=35公里/小时。

要在24小时内完成巡视,至少应分几组;给出这种分组下你认为最佳的巡视路线。

3.在上述关于T , t和V的假定下,如果巡视人员足够多,完成巡视的最短时间是多少;给出在这种最短时间完成巡视的要求下,你认为最佳的巡视路线。

4.若巡视组数已定(如三组),要求尽快完成巡视,讨论T,t和V改变对最佳巡视路线的影响。

1998年全国大学生数学建模竞赛题目A题投资的收益和风险( i=1,…n) 供投资者选择,某公司市场上有n种资产(如股票、债券、…)Si有数额为M的一笔相当大的资金可用作一个时期的投资。

对于数学建模B题的第四问,即经济效益分析,可以从以下几个方面进行考虑:

成本效益分析:计算医院在优化病床管理后可能节省的成本,例如减少的空闲时间、减少的等待时间等,以及可能增加的收入。

投资回报率(ROI)分析:评估优化病床管理所需的投资与预期的回报之间的关系,确定是否值得进行此项改进。

敏感性分析:分析病床管理优化的经济效益对不同参数的敏感性,例如病人数量、住院日等,以便更好地理解经济效益的影响因素。

风险评估:考虑到病床管理优化的实施可能带来的风险,例如病人满意度下降、医疗质量下降等,并评估这些风险对经济效益的影响。

竞争分析:了解竞争对手在病床管理方面的策略和效果,以便更好地制定自己的策略。

通过以上分析,可以为医院提供一个关于经济效益的全面评估,帮助医院更好地决策是否实施病床管理的优化方案。

数学建模试题(带答案)第一章4.在1.3节“椅子能在不平的地面上放稳吗”的假设条件中,将四脚的连线呈正方形改为长方形,其余不变。

试构造模型并求解。

答:相邻两椅脚与地面距离之和分别定义为)()(a g a f 和。

f 和g 都是连续函数。

椅子在任何位置至少有三只脚着地,所以对于任意的a ,)()(a g a f 和中至少有一个不为零。

不妨设0)0(,0)0(g >=f 。

当椅子旋转90°后,对角线互换,0π/2)(,0)π/2(>=g f 。

这样,改变椅子的位置使四只脚同时着地。

就归结为证明如下的数学命题:已知a a g a f 是和)()(的连续函数,对任意0)π/2()0(,0)()(,===⋅f g a g a f a 且,0)π/2(,0)0(>>g f 。

证明存在0a ,使0)()(00==a g a f证:令0)π/2(0)0(),()()(<>-=h h a g a f a h 和则, 由g f 和的连续性知h 也是连续函数。

根据连续函数的基本性质,必存在0a (0<0a <π/2)使0)(0=a h ,即0)()(00==a g a f 因为0)()(00=•a g a f ,所以0)()(00==a g a f8第二章7.10.用已知尺寸的矩形板材加工半径一定的圆盘,给出几种简便有效的排列方法,使加工出尽可能多的圆盘。

第三章5.根据最优定价模型 考虑成本随着销售量的增加而减少,则设kx q x q -=0)( (1)k 是产量增加一个单位时成本的降低 ,销售量x 与价格p 呈线性关系0,,>-=b a bp a x (2) 收入等于销售量乘以价格p :px x f =)( (3) 利润)()()(x q x f x r -= (4) 将(1)(2)(3)代入(4)求出ka q kbp pa bp x r --++-=02)(当k q b a ,,,0给定后容易求出使利润达到最大的定价*p 为bakb ka q p 2220*+--=6.根据最优定价模型 px x f =)( x 是销售量 p 是价格,成本q 随着时间增长,ββ,0t q q +=为增长率,0q 为边际成本(单位成本)。

数学建模简单的投资问题

建模论文—— 2011114114 覃婧

资金投资问题

摘要: 投资公司对现有资金进行投资,采取在无风险情况下,周期投资规律以及周期回收的资金的情况下,求取在一定时期内所掌握的的最大资金,建立相关线性规划公式,运用matlab或者lingo软件进行相关求解,得出最好的投资方式以盈利最大。

此类问题适用于金融投资、证券投资等相关行业。

关键词: matlab 目标函数设计变量目标变量新投资最大值

正文

一、问题重述:

某投资公司有资金200万元,现想投资一个项目,每年的投资方案如下“假设第一年投入一笔资金,第二年又继续投入此资金的50%,那么第三年就可回收第一年投入资金的一倍的金额。

”请给该公司决定最优的投资策略使第六年所掌握的资金最多。

二、问题分析:

该问题作为线性规划问题,题目中给定的投资方案可以理解为每年投资金额,两年作为一个投资周期,三年作为一个资金回收周期,即第三年回收资金,每一个投资周期中偶数年的投资额与前一年是有关的,而且从第三年开始,每一年的回收金额是前两年投资金额的两倍,故以此类推,我们可以得到每年所掌握的资金,以求得第n年所掌握的最大金额。

所以该模型的目标变量为每年所掌握的资金,而设计变量为每年所进行的新投资。

设表示第i年所进行新投资的的资金,表示第i年所掌握的资金,xyii

(i=1,2,3,...n)则有:

y,200,x第一年 11

3xx11200200y,,x,,x,,,x第二年: 212222

xx312y,200,,x,,x,2x第三年: 323122

xx3112y,200,,,x,x,x,2x第四年: 43342222

xx3112y,200,,,x,x,x,2x,x 第五年: 5344352222

13xxx1252002y,,,,x,x,x,,x 第六年: 6344622222

以此类推:

xxx3n12,4y,200,,,...,,x,2x第n-1年: n,1n,3n,32222

xxx3n12,3y,200,,,...,,x,2x第n年: nn,2n,22222三、模型假设: 1(该投资模型实在稳定的经济条件下进行,没有任何风险; 2(每年的投资项目固定不变,不会有资金的额外转移; 3(每年所回收的资金都是依据题目条件固定的纯收益; 4. 每年的资金投资是连续的,是可以进行零投资的; 5. 新的投资不影响旧的投资。

四、符号定义与说明:

1. 表示第i年所进行新投资的的资金, xi

2.表示第i年所掌握的资金,(i=1,2,3,...n); yi

3. 表示最初手头上的资金。

y0

五、模型求解:

根据线性模型中目标变量与设计变量的线性关系我们可以得出该模型的线性公式为:

xxx3n12,3max(200,,,...,,x,2x) n,2n,22222

x,200 1

x1,x,200,x 212

xx321x,,200,,x,2x 32122

xxx3312st..x,,200,,,x,2x 432222

xxxx34123x,,200,,,,x,2x 5432222

……

xxxx3nn,212,3,200,,,...,,x,2x n,2n,222222

根据matlab软件优化问题的求解,我们可以运用其算法直接求出答案。

y,200,n,6 令上式转化成的问题: 0

yx,x,0 因为要是最大,故第五年和第六年不再进行投资,即 656

xxxx1234max,(200,,,,)y 62222

x,200 1

x31,x,200 22

xx3121,,,200xS.t. 322

3xxx312,,,,200x 4222

3xxxx4123,,,,200 2222

而matlab中linprog是求极小值,因此目标函数转化为:

xxxx1234max,,(200,,,,)y 62222

打开matlab中优化工具图形的用户界面,输入各个参数,即可建立优化问题模

型。

得到x =

55.2846

117.0732

52.0325

208.1301

fmin =

-216.2602

故最终第6年收益最大值为416.26万元

六、结果分析推广与评价

结果分析:

综上知,第一年投资55.28万,第二年投资117.07万,第三年投资52.03万,第四年投资208.13万,第五六年不进行投资,则会使第六年所掌握的资金达到最大值,为416.2602万元。

推广:

运用matlab求解该类线性规划问题,经尝试已排除变量设置数量差异,有可能在软件版本差异及计算机系统差异条件以及软件求解原理或近似导致,该问题求解最优答案不唯一,但是确是对此类问题快速解答以及对金融投资、证券投资分析方面等带来较为数据快捷分析方面的项目分析与参考。

参考文献:

[1]姜启源、谢金星等.数学建模.高等教育出版社,第三版

[2]蔡旭辉刘卫国蔡立燕等.matlab基础与运用教程 .人民邮电出版社。

附件:

matlab程序语言:

>> clear all;

f=[-0.5;-0.5;-0.5;-0.5];

A=[1,0,0,0;1.5,1,0,0;-0.5,1.5,1,0;-0.5,-0.5,1.5, 1;-0.5,-0.5,-0.5, 1.5];

b=[200;200;200;200;200];

lb=[0;0;0;0];

ub=[200;inf;inf;inf];

[x,fmin]= linprog(f,A,b,[],[],lb,ub); x,fmin Optimization terminated.

x =

55.2846

117.0732

52.0325

208.1301

fmin =

-216.2602。